原创|Odaily星球日报(@OdailyChina)

作者|Wenser(@wenser 2010 )

市场持续下跌中,身为“DAT 财库双雄”的 Strategy 和 Bitmine 双双迎来巨额浮亏。

今天上午,BTC一度跌破 62000 美元,目前暂报 63800 美元左右;ETH 则跌破 1800 美元,暂报 1780 美元左右。按当前价格计算,Strategy 浮亏规模来到了惊人的 100 亿美元左右;Bitmine 的浮亏规模也来到了 90 亿美元左右。一时之间,Michael Saylor 和 Tom Lee “同是天涯沦落人”,Strategy 和 Bitmine 也成为“DAT 公司亏损最多公司”前二。

但和需持续支付股息的 Strategy 相比,Bitmine 的财务压力更小,且保留了如 STRC 优先股募资的灵活。据悉,Bitmine 拟通过发行永续优先股募资 3 亿美元,年化股息 9.5%。这样看来,Bitmine 增持 ETH 的脚步还在继续;而悬在 Strategy 头上的达摩克利斯之剑则成了——后续支付 STRC 股息的资金从何而来?二者之间,谁面临的财务压力更大?Odaily星球日报将为读者解析。

Bitmine VS Strategy:截然不同的 DAT 持币之路

随着今天 BTC 的暴跌,社区成员用 AI 恶搞了一把 Saylor “带货”BTC :“六旬老汉亲自带货,祖传 BTC 价格低至 62000 美元一枚。”

说回到 Bitmine 和 Strategy,目前来看,Bitmine 的财务结构更加安全;而 Strategy 的杠杆压力则更大。

Bitmine 的股权发行游戏:无债务融资 DAT 玩法

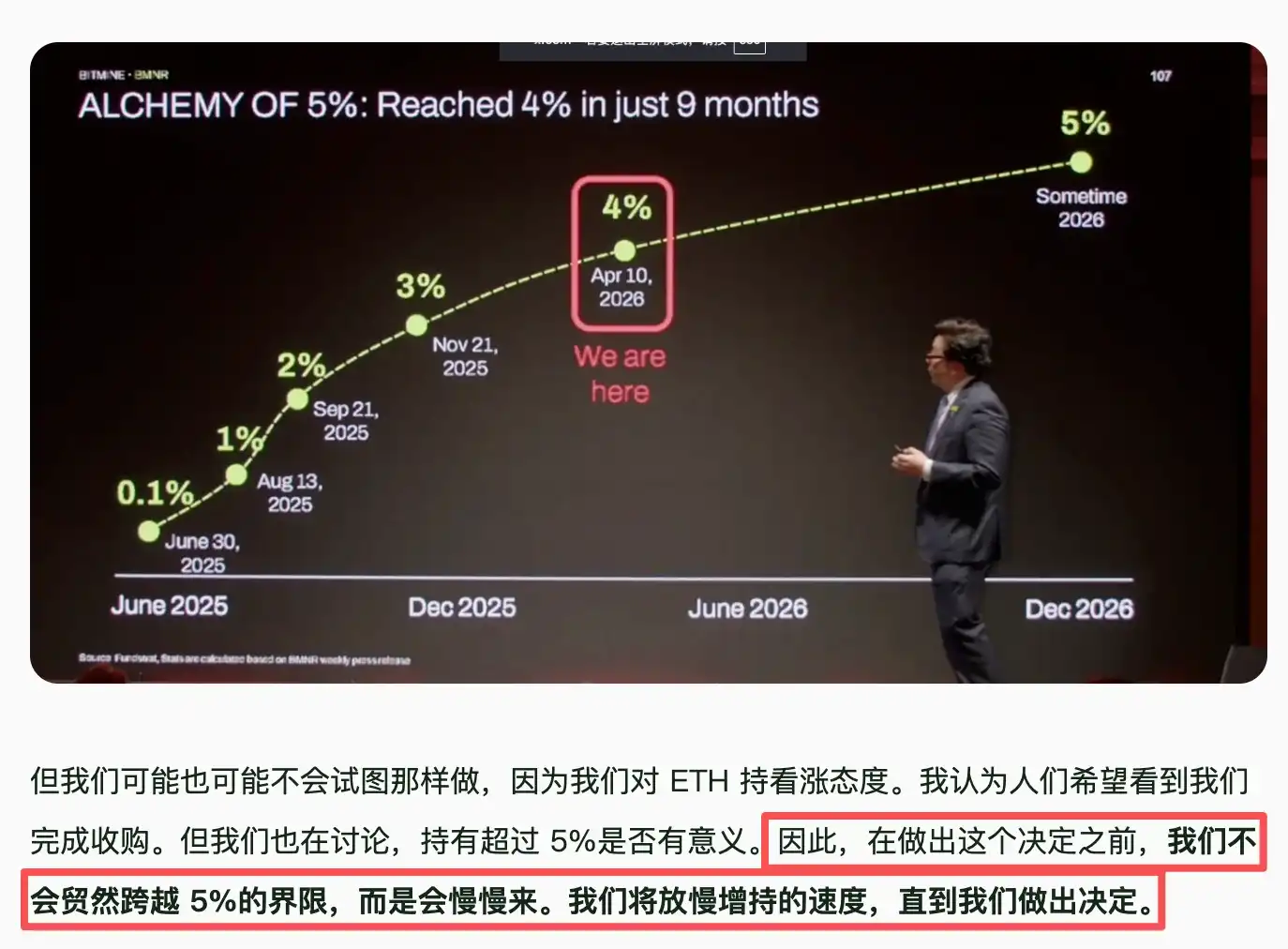

截至 6 月 1 日,Bitmine 持有 5,416,901 枚 ETH;约占 ETH 供应量的 4.49%,接近 Bitmine 董事长 Tom Lee 此前多次强调的“5%上限”。昨日,Bitmine 再次通过 BitGo 增持 25000 枚 ETH,彼时价值 4800 万美元,目前,其持仓量来到 5441901 枚 ETH。

之所以在市场下跌时,Bitmine 还有持续增持的底气,原因是多方面的。最主要的原因就是,Bitmine 的资金来源是股权发行:

- 去年 6 月启动 ETH 财库建立 DAT 公司时,Bitmine 通过融资获得了初始启动资金——2.5 亿美元,以及小额 PIPE 融资。

- 去年 7 月后,Bitmine 主要依赖 ATM 股权发行,并将这一数字逐渐从 20 亿美元逐步增加到 245 亿美元。

充足的资金给了 Tom Lee 足够的底气,而 Bitmine 的账面资金也支持其进一步增持——Bitmine 在 6 月 1 日对外公告中还提到:该公司在 Beast Industries 的持股价值 1.8 亿美元;在 Eightco Holdings 的持股价值 9,300 万美元。该公司的现金总额为 4.46 亿美元。

除此以外,Tom Lee 还曾高调表示,Bitmine 的以太坊财库每日质押收益达 100 万美元。这部分指的是, Bitmine 通过其 MAVAN staking 网络质押了约 87%(约 471 万枚 ETH)的 ETH 持仓,预计年化收益约 2.73%-3%(约 2.5-3 亿美元),也能够提供较为稳定的现金流。

一句话总结,Bitmine 财务状况良好;且最新的年化股息达 9.5%的优先股融资料将获得 3 亿美元资金,还将进一步缓解其财务压力。对于该公司而言,最大的风险点在于股权稀释(发行新股)和账面浮亏导致的股价进一步下跌,mNVA 持续<1 的话,或许会引发股票抛售。

Strategy 的债务杠杆游戏:可转债与优先股股息压力

相较于 Bitmine 的“拿投资人的钱买 ETH”,Strategy 买入 BTC 的财务压力更大,因为其主要是“借钱增持 BTC”。

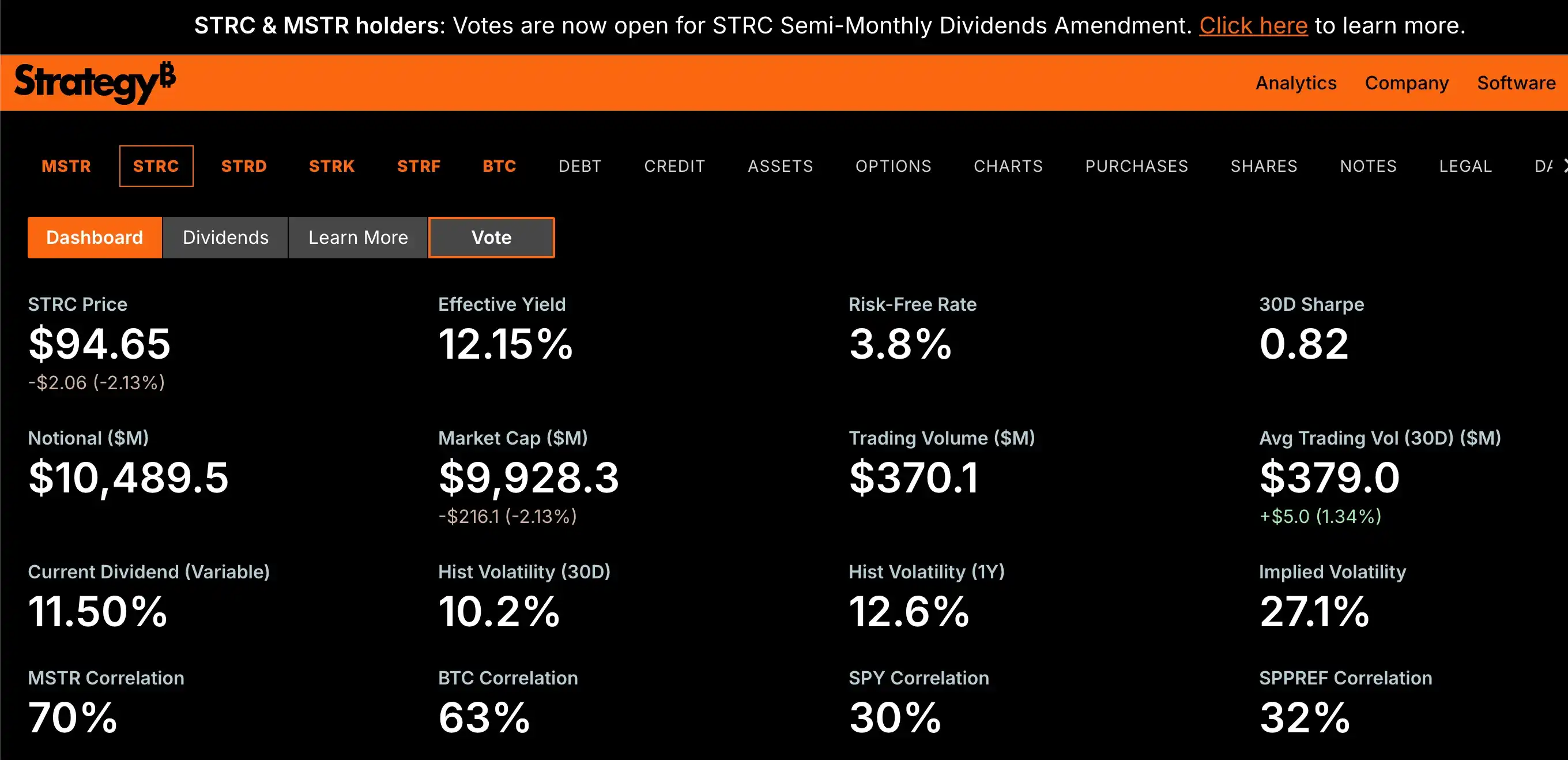

根据 Strategy 官网信息,目前,Strategy 持有约 67 亿美元的可转债债务,外加约 99 亿美元的 STRC 优先股及市值不等的 STRD、STRK、STRF,每年需支付巨额股息及利息。 5 月底,在回购 15 亿美元可转换债务后,Strategy 现金储备降至约 8.71 亿美元,仅可覆盖其预计 17 亿美元年度优先股息义务约 6 个月。

不仅如此,Strategy 此前还发起了“提议 STRC 股息支付由每月 1 次增加到 2 次”的投票,该投票于 4 月 28 日开始,将于 6 月 8 日的会议日结束。若提案获批,新节奏下的首次股权登记日为 6 月 30 日,首次派息日为 7 月 15 日。符合资格投票的股东(MSTR 和 STRC 两类股东)须在 4 月 17 日前持有股份。

另外,值得一提的是,STRC 的授权发行上限约为 283 亿美元。或受 BTC 持续下跌及市场信心受挫影响,今晨 STRC 跌破 95 美元,目前暂报 94.65 美元,相较 100 美元目标价“脱锚”超 5%。

和 Bitmine 相比,Strategy 目前面临的是,受到 BTC 持续下跌影响,优先股融资金额过高与股息支付之间的巨大缺口问题,而且和拥有质押收益的 ETH 不同,BTC 没有可供选择的质押生态以获得更多流动性。

因此,在 Strategy 上个月进行了 32 枚 BTC 的卖出后,市场开始对“只买不卖的钻石手 Strategy”这一身份产生怀疑。在BTC 持续下跌时,Strategy 可能面临一系列的流动性危机,进而无法偿付债务、股息,进而再次卖出 BTC 砸盘。本质上,Strategy 玩的是“高杠杆押注 BTC 价格不会下跌到某个价格”的债务杠杆游戏。

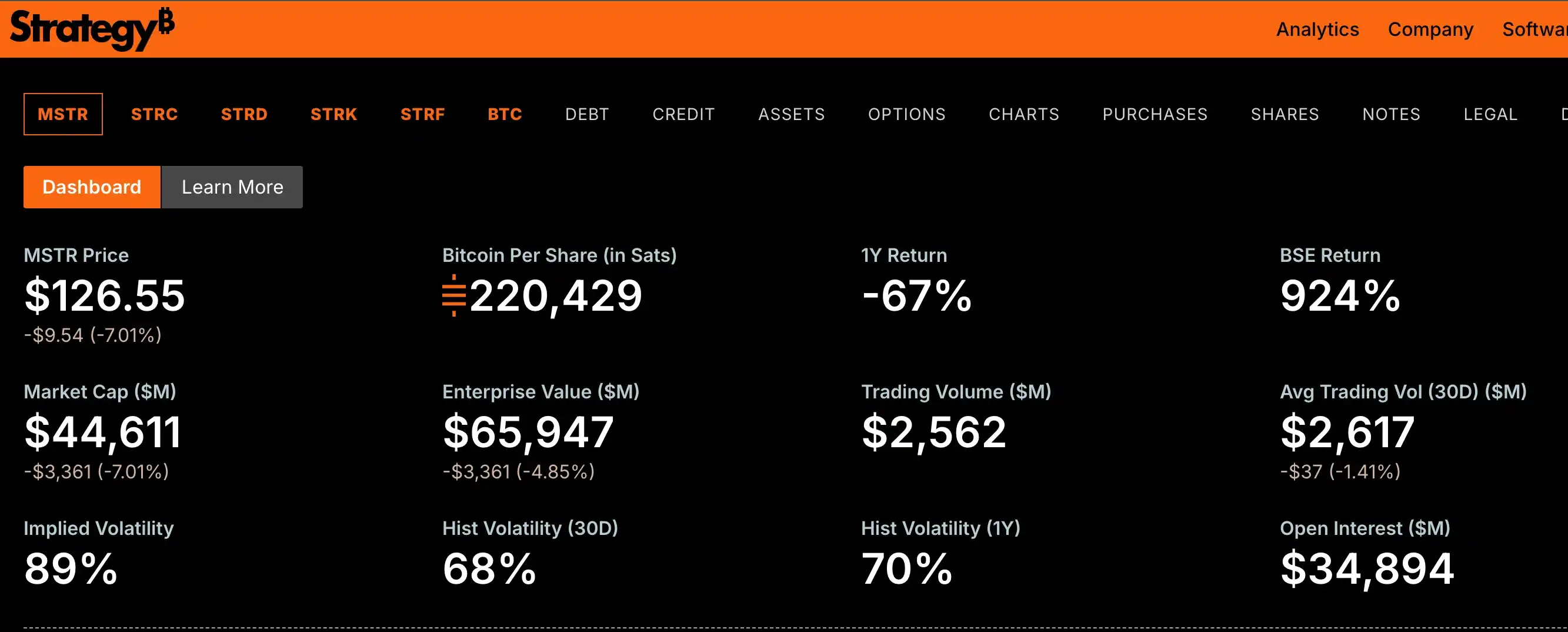

因此,结合 Strategy 目前 0.83 的 mNAV 数值,市场还是对其股价后续表现高度存疑。昨日,其市值就已跌出美国公司市值前 200。目前,Strategy(MSTR)股价暂报 126 美元,24 小时跌幅为 7%;市值暂报 446 亿美元。

当然,同为 DAT 财库公司龙头,Bitmine 董事长 Tom Lee 对 Strategy 还是相当看好,此前其表示:“Strategy 出售比特币及 ETF 流出是筑底典型行为,非风险信号。”而在最近的“Proof of Talk 2026”巴黎卢浮宫大会上,Tom Lee 更是放出豪言:“随着人工智能和代币化推动金融基础设施的重大变革,ETH 最终可能达到 25 万美元。”但在提及“Bitmine ETH 持仓达到总量的 5%后的行为”时,其也表达了对增持 ETH 的谨慎。(详见《Tom Lee 充值信仰:加密春天已至,ETH 会涨到 25 万美元》)

目前来看,Bitmine 与 Strategy 的市场境地高度相似,但财务状况稍好;Strategy 面临的,则是在“卖出更多 BTC 换取现金流支付股息”与“坐视 BTC 持续下跌中继续举债增持或按兵不动”中做出选择。