来源:华尔街见闻

科技动量交易正经历有史以来最剧烈的瓦解。在短短17个交易日内,美股科技动量因子(TMT MoMo)已从峰值下跌40%,创下历史最快、最深的回撤纪录,波及范围从半导体、对冲基金到信用市场全面蔓延。

高盛合伙人、EMEA对冲基金业务负责人Mark Wilson本周对这场"残酷轮动"作出系统性复盘,指出此轮抛售在速度与深度上均属历史罕见,但其根源更多来自仓位拥挤、杠杆集中等非基本面因素,而非经济或企业盈利的实质恶化。他表示,动量因子的平仓过程"接近尾声",但短期内缺乏立即逆转的催化剂。

值得关注的是,此轮动量崩解发生在宏观与企业基本面整体稳健的背景之下——美国银行业公布企业贷款同比增长17%,台积电上调2026年营收增长指引至40%以上,通胀数据亦温和低于预期。这一基本面与市场价格行为之间的背离,正是当前市场最核心的矛盾所在。

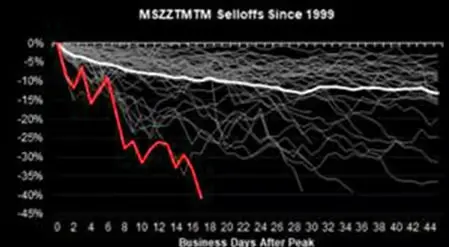

科技动量因子遭遇史上最猛抛售,回撤速度深度超历史中位

据摩根士丹利量化与衍生品策略团队(MS QDS)数据,此轮动量因子回撤已历时17个交易日,峰值至谷底跌幅达28%。相比之下,自1999年以来历史上动量因子的中位数回撤为22%,平均历时33个交易日。

这意味着本轮下跌在速度和深度上均已超越历史中位水平,是自2022年12月至2023年2月那轮29%回撤以来最严重的一次。

科技板块的情况更为极端。TMT动量因子(TMT MoMo)已从峰值下跌40%,据MS QDS数据,这是有史以来科技动量因子最快、最深的一次抛售。

从各细分领域来看,韩国综合股价指数(Kospi)较峰值下跌27%,美国AI科技受益股下跌25%,全球存储芯片股下跌36%,欧洲半导体下跌23%。其中,存储芯片股约占整体跌幅的三分之二,更广泛的AI受益股则较高点下跌约24%。

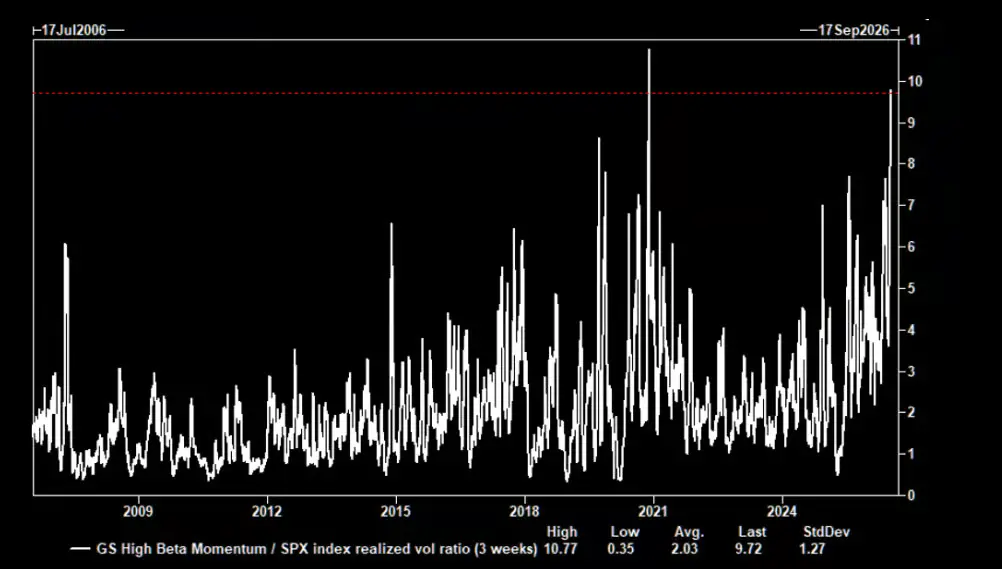

表面低波动掩盖内里高烈度,市场风险结构正在瓦解

价格下跌只是这场动荡的表象,市场内部风险结构的变化同样引人注目。

据高盛波动率交易台数据,高盛高贝塔动量组合(GSPRHIMO)的波动率目前约为标普500指数波动率的10倍。在过去20年的历史回溯中,出现如此悬殊波动率比率的情形,仅有2020年11月疫情冲击期间可与之相比。

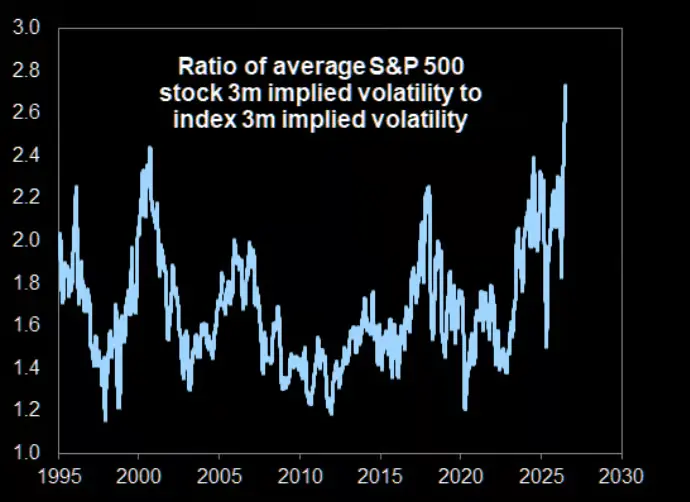

与此同时,单只股票波动率与指数波动率之间的裂口已扩大至历史极值。高盛数据显示,标普500成分股3个月隐含平均相关性本周降至0.14的历史最低水平,导致标普500指数波动率维持低位,而单只股票的平均隐含波动率高达40%,是指数隐含波动率的2.8倍,同样创下历史纪录。

仓位仍然拥挤,风险尚未出清

尽管动量因子近期遭遇了历史级别的回撤,对冲基金对其的净敞口在长期视角下仍居高不下。摩根大通数据显示,当前仓位水平与回撤幅度的组合,使动量因子继续被视为市场中最值得警惕的核心风险之一。

与此同时,高盛高贝塔动量因子自6月高点已下跌33%,年初至今的涨幅从60%骤降至仅剩12%,Mark Wilson对此也予以关注。

他援引韩国市场的去杠杆迹象作为佐证:据报道,本周约有每30名韩国成年人中就有1人的股票保证金账户被强制平仓,显示去杠杆进程已在相当程度上展开。

基本面无恙,风险出在仓位与结构

此轮动量崩解的特殊之处在于,它发生在企业基本面与宏观数据普遍向好的背景下。

Mark Wilson指出,美国银行业本周财报呈现出对经济状况"明确无误的积极解读":企业贷款同比增长17%,创历史纪录,覆盖经济各个板块;美国消费者支出追踪增速为中个位数,信用卡消费增长6%;投资银行相关业务线合计增长逾40%;大型银行有形股本回报率达19%,创金融危机后新高。

在科技资本开支层面,台积电将2026年营收增长指引上调至40%以上(基于逾1500亿美元的营收基数),ASML财报则引发市场对其未来一至三年每股盈利上调15%至30%的预期。

然而,两家公司股价均在业绩公布后下跌,呈现出典型的"利好出尽"走势。相比之下,IBM则因大型合同延迟及咨询业务不及预期,股价创下逾20年来最大单日跌幅。

Mark Wilson强调,此轮抛售"难以找到基本面层面的明确信号",更多反映的是仓位、杠杆、拥挤度与集中度等结构性因素。

轮动接近尾声,但反转催化剂尚待出现

Mark Wilson表示,他倾向于认为动量因子的平仓过程已接近尾声,但同时指出,短期内缺乏能够立即推动市场逆转的夏季催化剂。

他同时提示,随着效率与商业落地能力的提升,市场新的领涨方向将逐步浮现,市场广度也将随之扩大——道琼斯运输指数本周再度突破高点,即为一例。

不过,他也警告,盈利增速的二阶导数(即增速的放缓)将在市场消化完二季度财报、进入夏季后变得愈发重要,而当前各类估值指标均显示科技板块估值依然偏高。

此外,传统资产类别及资产内部的相关性正出现异常断裂,例如黄金与原油3个月相关性已降至35年历史中的极端反向水平,这使得风险管理与投资组合构建的难度进一步上升。