上市首日暴涨1207%,单签获利超27万元,臻宝科技以一场资本狂欢点燃了整个科创板,成为年内第2只“10倍新股”,其585元的收盘价更是直接杀入A股全市场股价排名的前20。这家被整个半导体产业链共同托举的“半导体耗材第一股”,凭借“原材料+零部件+表面处理”的一体化闭环,讲述了一个比卖设备更性感的“创可贴”故事——只要晶圆厂开机,收入就源源不断。

01

不做“手术刀”,只做“创可贴”

这两日的科创板,被一只新股点燃。

刚刚上市的半导体设备零部件厂——臻宝科技(即新股“N臻宝”),开盘后股价暴涨1207%,随即触发临时停牌。如果按科创板中一签500股计算,臻宝科技每签最高获利超27万元。

实际上,在发行阶段,臻宝科技就已经显露出“过热”的苗头——网下申购倍数高达4363倍,几乎是近年科创板最拥挤的打新之一。而翻开它的股东名单,更像是一张半导体产业链的“全家福”:国家大基金二期、中芯国际、京东方、长江存储、华虹集团……从上游到下游,从资本到产业,几乎全部到齐。

这意味着一件事:它几乎是被整个产业链“共同托举”的标的。但我们有个问题——它到底做了什么,值得这样的定价和预期?

如果用一个简单比喻来解释,半导体行业其实只有两种生意。一种是“卖手术刀”。比如刻蚀机、薄膜沉积设备,这类核心设备动辄上亿元,晶圆厂买回去能用好几年,所以复购率极低;

另一种,则是“卖创可贴”。臻宝科技做的正是这一类——设备内部的关键耗材:硅环、石英件、碳化硅环等。这些部件长期暴露在高温等离子体环境中,寿命通常只有几个月。换句话说,只要晶圆厂还在开机生产,这些耗材就会持续消耗,形成稳定、可预期的现金流。

图|源自企业官网

卖手术刀,要等医院买新刀;可卖创可贴,只要有消耗,每天都有收入。

这正是资本市场愿意给予它更高溢价的原因:不在于你有没有订单,而在于订单是不是连续不断。

故事如果只停在这里,这最多只是一门好生意,远远达不到今天的市场狂热。关键问题是,臻宝科技是怎么切进去的?

和大多数硬科技公司不同,臻宝科技的起点,不在实验室,而在市场一线。创始人王兵是个80后,刚毕业在上海耀华玻璃钢有限公司做销售工程师 ,后进入半导体设备和材料领域打拼多年,做的也是销售。按照此次臻宝发行后总股本约1.55亿股计算,王兵直接持股比例稀释至约33%,按最新市值计算,其身家约为287亿。

王兵很早就注意到,国内晶圆厂在快速扩产过程中面临的结构性困境:海外厂商垄断高纯硅、石英等材料制备技术,国内晶圆厂不仅设备维护成本高昂,供货周期也极不稳定。

过去,这种问题还可以忍受。但随着地缘环境的不确定性上升,让供应链安全从一个成本问题,变成了生存问题。

所以,臻宝科技给出了一个十分巧妙且务实的解决方案:性能做到80%,价格做到50%,但交付速度和响应能力,做到100%。

为了做到这一点,王兵选择了最苦的一条路。传统的零部件厂往往只是“代工+卖料”,但臻宝科技打通了“原材料+零部件+表面处理”的全链条闭环。公司自主研发并量产了大直径单晶硅棒、多晶硅棒、CVD高纯碳化硅超厚材料和陶瓷造粒粉体等关键原材料,不仅保障了供应链的稳定,还大幅降低了生产成本。

对于那些晶圆厂客户来说,这种选择或许不完美,但可用、可控、可持续。

于是,一个微妙但关键的关系开始建立——上游供应商不再只是技术提供者,还是风险共担者;下游晶圆厂,也不再追求单一最优,而是接受“次优但安全”的组合。

也正因如此,臻宝科技的客户名单,既包括京东方、晶合集成、华润微电子、芯联集成等国内头部晶圆厂;也进入了爱思开海力士(大连)、格罗方德、联华电子、德州仪器等国际厂商的供应体系。

这说明,它的竞争力已经不仅仅是国产替代,还具备一定的全球可比性。

根据弗若斯特沙利文数据,2024年,在直接供应晶圆厂的半导体设备零部件的本土企业中,臻宝科技在硅零部件市场排名第一,收入市场份额为4.5%,在石英零部件市场排名第一,收入市场份额为8.8%。

02

16亿募资背后

如果说暴涨1200%讲的是“想象力”,那16亿募资对应的,是一张更现实的资产负债表。

本次IPO,臻宝科技募资净额16.05亿元,核心用途为投资扩产。这本身没问题,只是这笔钱一旦转化为产能,就会迅速变成一项无法回避的成本:折旧。

按照招股书测算,募投项目完全达产后,每年新增折旧及摊销费用峰值为7277.18万元,这不是弹性成本,而是刚性支出。对照公司2025年2.26亿元的净利润,这一项费用相当于直接吞掉约三分之一利润。换句话说,只要产能利用率上不去,利润表会第一时间“变脸”,这也是所有重资产制造企业绕不过去的拐点。

对照公司近年的增长表现,这种压力一度显得可控。2022~2025年,臻宝科技营收分别为3.86亿、5.06亿、6.35亿和8.46亿元,归母净利润分别为8162万元、1.08亿元、1.52亿元和2.26亿元,整体呈现出持续加速的增长态势。

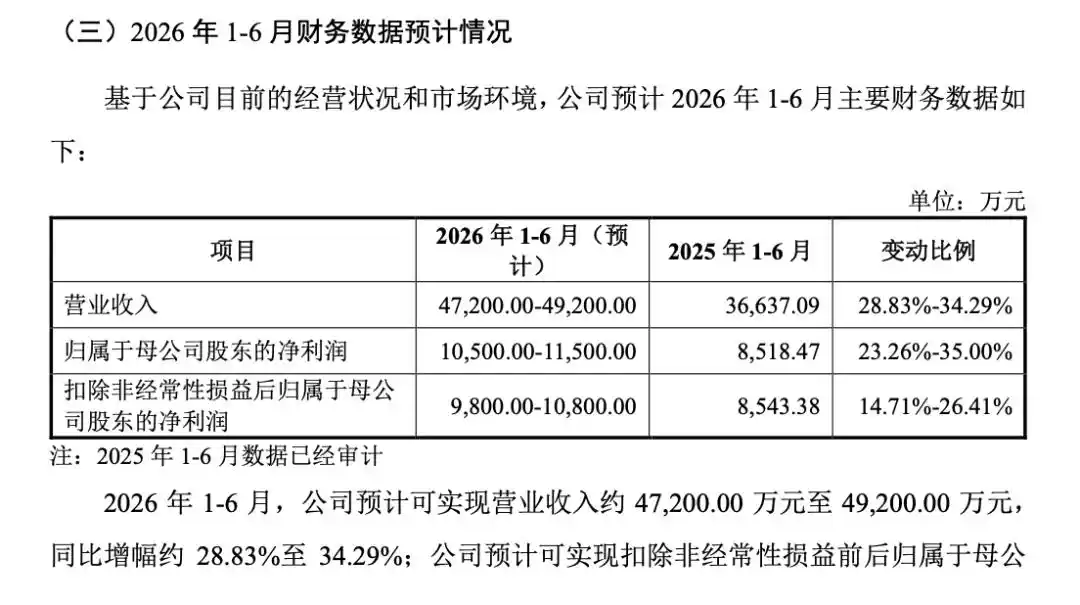

今年上半年,公司预计实现营收4.72亿~4.92亿元,同比增长约29%~34%,归母净利润1.05亿~1.15亿元,同比增长约23%~35%。从表面看,这样的增速足以对冲新增折旧带来的利润侵蚀,但问题在于,这种增长本身,是否建立在一个可持续的需求周期之上。

图|源自企业招股书

公司给出的答案是乐观的:预计到2028年,营收较2024年增长144.14%。这个假设隐含了一个前提——下游晶圆厂会持续维持高强度扩产。

不过,从行业规律来看,半导体是典型的强周期行业。尤其臻宝科技所处的零部件环节,虽然具备“耗材属性”,但本质仍然绑定设备开机率与新增产线,一旦存储或逻辑芯片进入去库存周期,开工率下降,耗材需求同样会收缩。

更现实的压力来自外部竞争。日系厂商在高端零部件领域仍占据技术优势,一旦通过降价或绑定设备厂进行反击,本土厂商的“性价比策略”空间会被明显压缩。届时,那些已经建成、却无法满负荷运转的产能,将不再是护城河,而是负担。

除了产能端的不确定性,财报中的资金占用问题同样值得警惕。2025年中,公司应收账款占营收比例一度高达70.83%,周转效率明显下滑。这一指标背后反映的是典型的产业链地位——公司虽然切入了头部客户,但议价能力有限,需要通过更宽松的账期来换取订单。对投资者来说,这意味着利润未必能顺畅转化为现金流,一旦下游客户延迟付款或行业景气回落,资金链压力会迅速放大。

客户结构的集中度,则进一步放大了这种不确定性。前五大客户销售占比长期超过70%,看似是“绑定头部”,但从风险角度看,更接近单点依赖。这种结构,在行业上行期问题不大,但在周期下行阶段,往往会放大波动。

更微妙的风险,来自于其“科创属性”的成色。在申报关键期,公司研发人员从38人迅速扩充至113人,刚好跨过科创板10%的红线,但随后在2025年上半年又一次性调出34人,这种人员结构的剧烈波动,难免引发市场对其研发投入真实性与持续性的质疑。

同时,公司早期研发管理较为粗放,工时记录与能耗统计存在异常波动,例如2024年研发能耗同比暴增1135%,这些细节虽然不一定直接影响当期业绩,但在半导体这种对工艺稳定性要求极高的行业中,会影响市场对其长期技术能力的判断。

综合来看,臻宝科技的核心矛盾已经非常清晰:一边是“耗材逻辑”带来的确定性溢价,一边是重资产扩张带来的业绩弹性风险。

对二级市场而言,短期可以为“创可贴”故事支付高估值,但中长期定价,最终仍要回到两个变量——产能利用率能否维持高位,以及现金流是否能够跟上利润表。如果这两点出现偏差,那么这7400万折旧,很可能不只是利润的侵蚀项,而是压缩估值的起点。

本文来自微信公众号“凤凰网科技”,作者:路春锋,编辑:董雨晴