今天聊聊全链生态LayerZero以及如何交互这个生态。

LayerZero官网:

LayerZero 是一个全链的互操作协议,允许部署在不同链上的应用程序相互交流,且不需要任何中间链或共识机制。作为重要的信息传递基础,LayerZero 开启了跨链组合性和功能的全新维度。

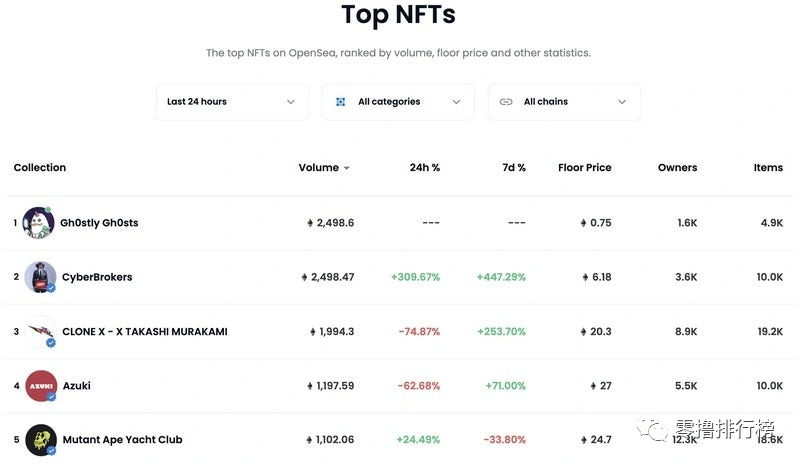

光听这个定义,其实挺绕的。我直接讲下基于LayerZero的一个爆火NFT:小幽灵「Gh0stly Gh0sts」。

这个NFT不知道大伙是否还有印象,今年4月份的时候FOMO过一阵子,最高地板接近1e。

现在价格是这个样子:

当时FOMO的主要原因:

00001.第一个发行的全链NFT,大家都知道第一意味着什么

00002.LayerZero官方有一定合作关系,博Layerzero发币预期

所以,对于Gh0stly Gh0sts这个NFT来说,全链协议的意义是啥?

什么是全链?

比如说,小幽灵Gh0stly Gh0sts就同时分布在7条链上(以太坊、Polygon、Arbitrum、Optimism、BSC、Avalanche、Fantom),我们可以通过跨链互操作性协议 LayerZero在不同的链之间进行转换,从而达到节省交易费用或者套利的效果。

全链有什么优势吗?

比如说,项目方在发行期间,可以考虑在多个layer2进行mint,可以很好地降低GAS消耗,而且不同的链目标人群也不同,有利于项目吸取不同链的流量。

这是从NFT在应用层面的理解,关于技术方面的可以看看这篇文章,我觉得讲得还蛮好的。

我们还是回归到吃饭上面,说错了,是发币上面。

LayerZero发币了吗?

还没。

从目前已经融资的情况来看,发币是肯定的,而且以全链的应用场景,估值是有想象空间的。

2021年9月,LayerZero Labs完成600万美元A轮融资,Multicoin和Binance Labs领投,Multicoin和Binance Labs领投,Sino Global Capital、Defiance等参投。

2022年3月,LayerZero Labs完成1.35亿美元融资,估值10亿美元,FTX Ventures、红杉资本与a16z领投。

最近又在进行新一轮的融资,估值大概在30亿美元。

如何体验LayerZero?

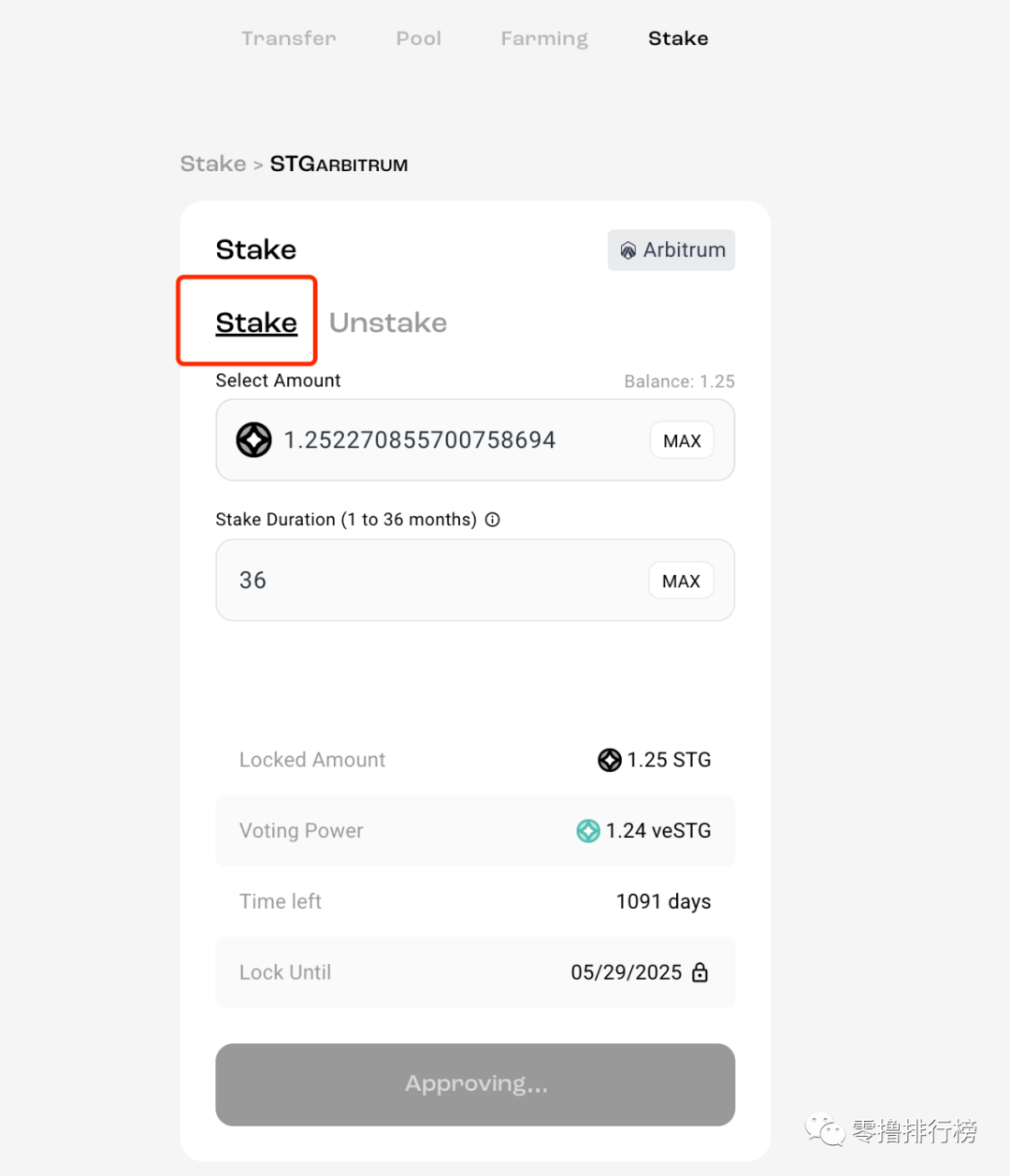

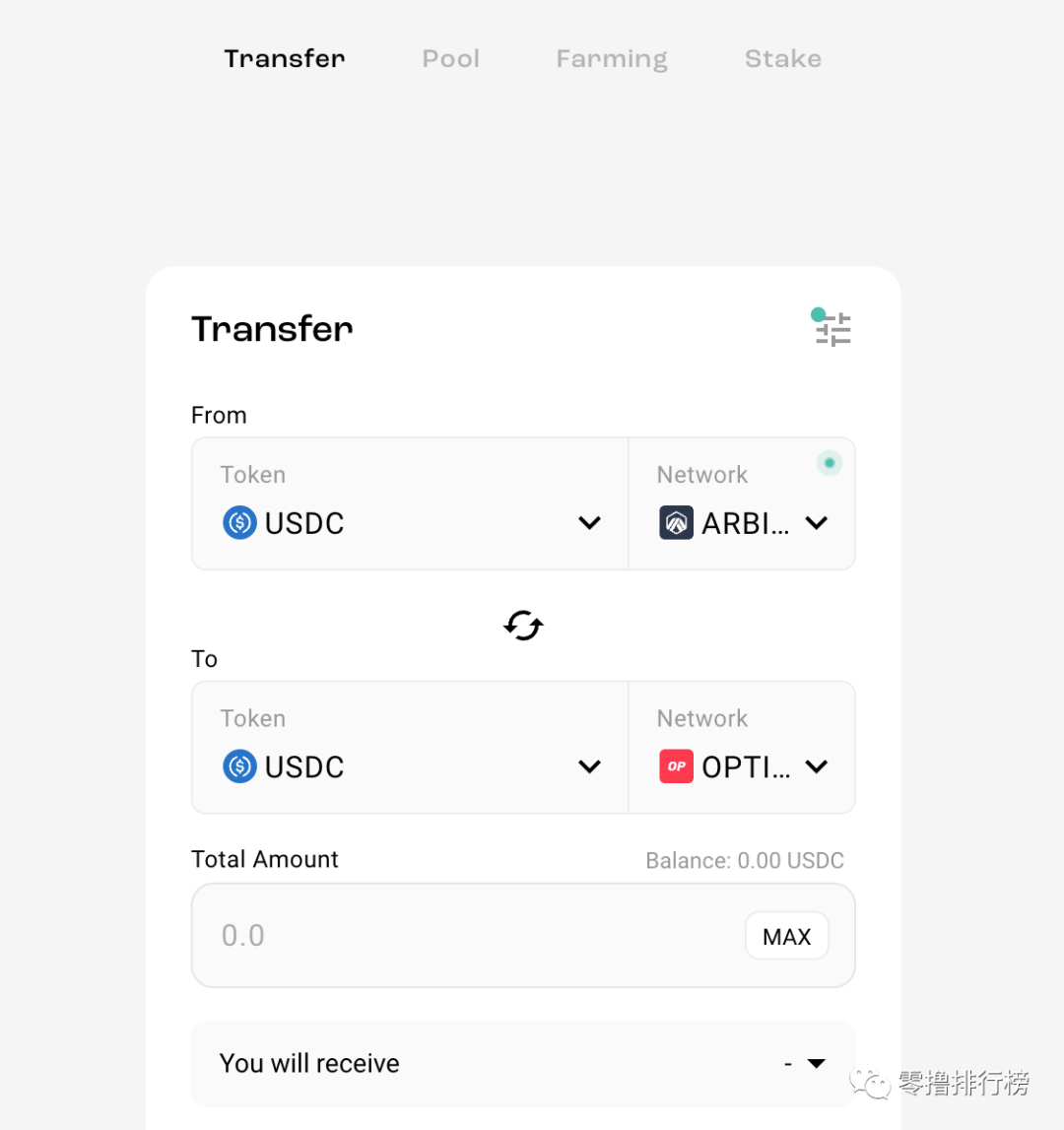

1、Stargate

链接:(https://stargate.finance/)

集多项目功能于一身,桥、DEX、Farm、质押,最高的时候TVL有40亿,目前10亿左右。

虽然Stargate已经发币,但是作为LayerZero上面锁仓量最大的项目,交互了它就是交互了LayerZero。

a. 跨链交易

选择不同的链之间,进行交易

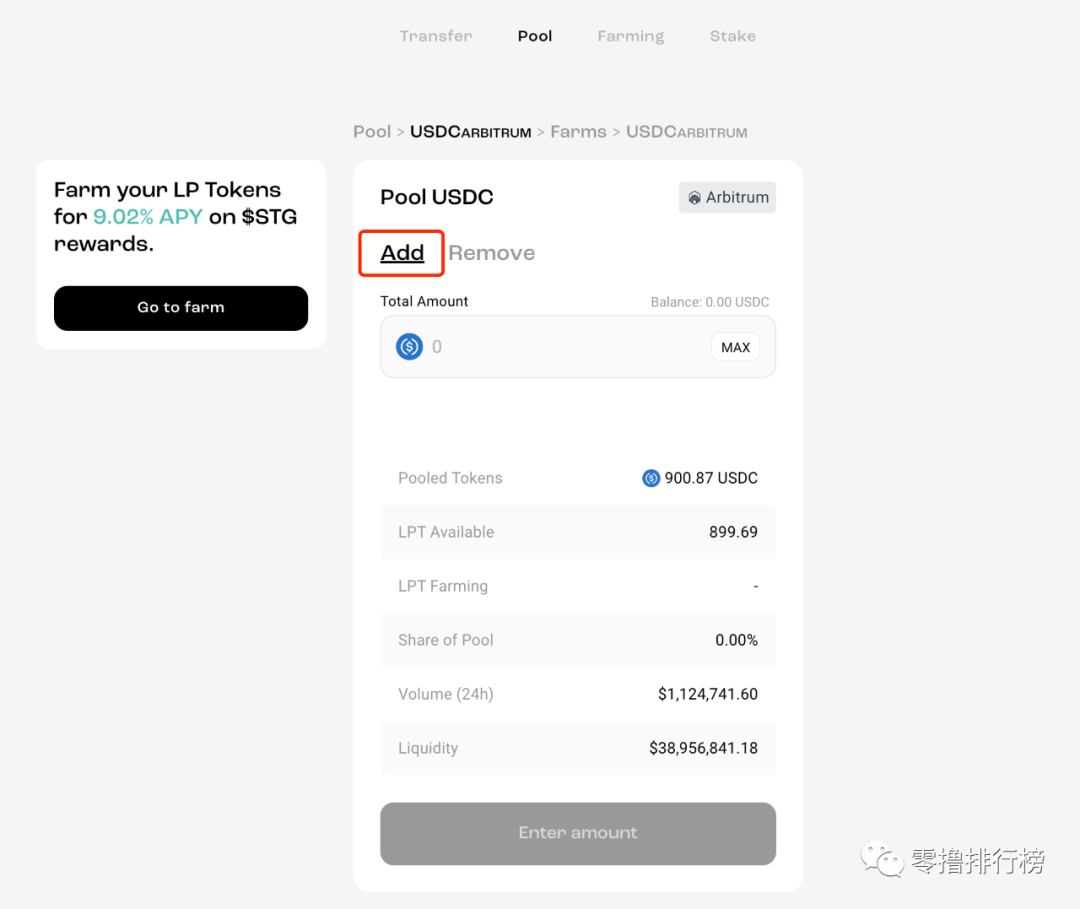

b. 增加LP token

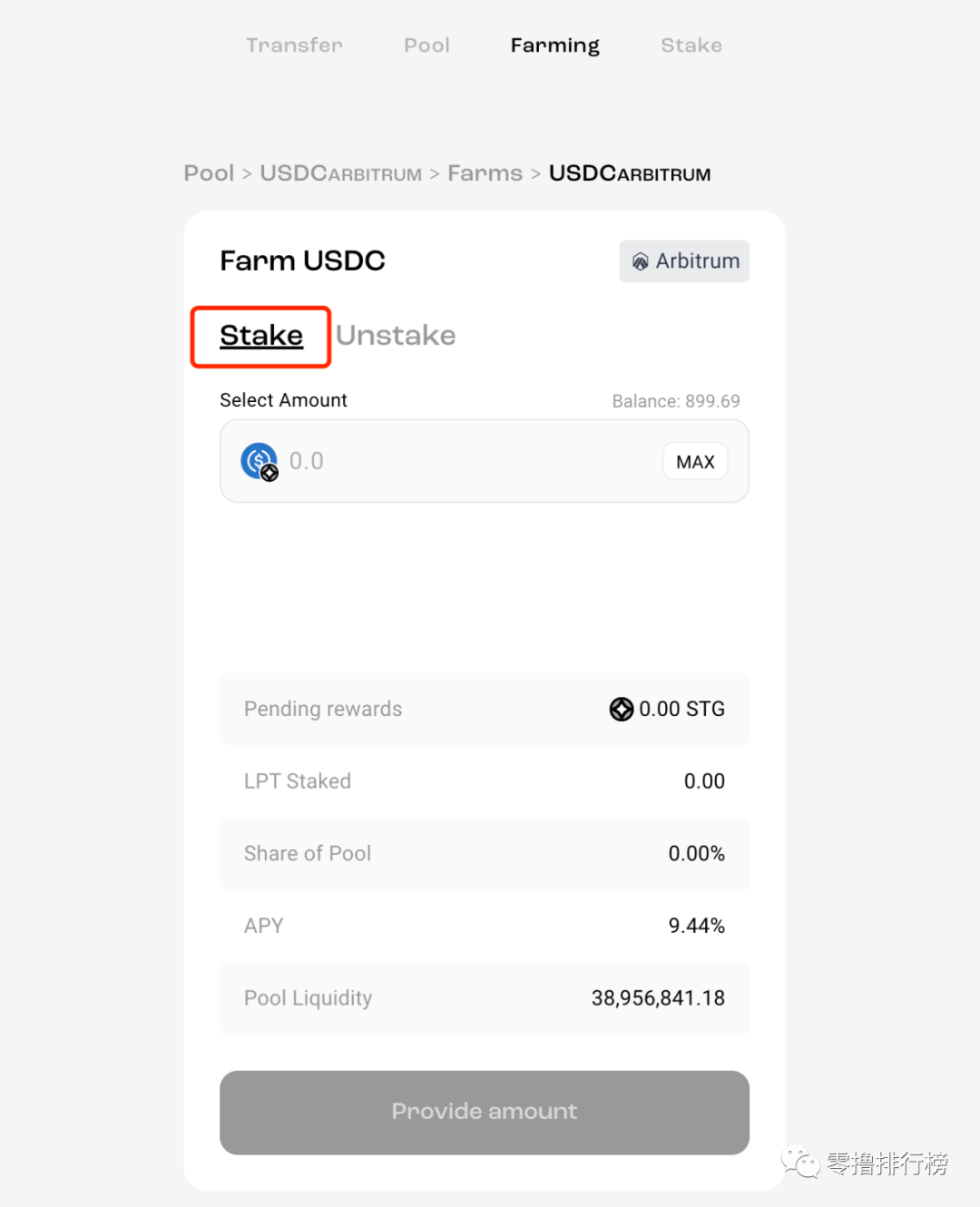

c. 质押LP token

d. 质押产生的 $STG 代币