Baru-baru ini, "pelari jarak jauh" di bidang DeFi Pendle mengumumkan pembaruan penting: menghapus veTokenomics (model ekonomi voting escrow) yang telah dijalankan selama beberapa tahun, dan beralih ke sPENDLE yang lebih likuid.

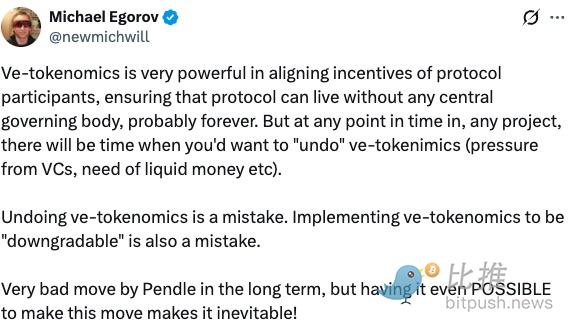

Kabar ini dengan cepat memicu perbincangan hangat di komunitas. Pendiri Curve, Michael Egorov, segera memposting keraguan, dengan tegas menyatakan "menghapus model ve adalah kesalahan". Namun di sisi lain, pasar memberikan suara dengan uang sungguhan—harga PENDLE langsung naik 11%.

Sebagai penguasa absolut di jalur derivatif suku bunga, reformasi "membuang kemampuan sendiri" oleh Pendle ini tidak hanya berkaitan dengan pertumbuhan TVL-nya sebesar $3,5 miliar, tetapi juga seperti pengadilan terbuka terhadap narasi inti DeFi tiga tahun terakhir: model yang menukar "periode penguncian" dengan "loyalitas" tampaknya sudah tidak efektif lagi.

Belenggu Penguncian: 20% Tata Kelola Minoritas

Meskipun pendapatan Pendle meningkat signifikan dalam dua tahun terakhir, kinerja aset tata kelola intinya, vePENDLE, selalu gagal sepenuhnya sejalan dengan pertumbuhan eksplosif protokol.

Kebenaran yang lebih kejam adalah:

-

"Kesenjangan" hadiah: Sistem pemungutan suara manual mingguan yang rumit sangat tidak ramah bagi pengguna biasa, menyebabkan hadiah terkonsentrasi di tangan sedikit pemain profesional.

-

Kemakmuran efisiensi palsu: Meskipun rasio biaya-efektivitas tahunan Pendle sangat baik—biaya tahunan sekitar $13,99 juta, pendapatan tahunan sekitar $13,83 juta—jika diurai ke pool spesifik, lebih dari 60% pool sebenarnya beroperasi rugi, protokol lama bergantung pada laba dari beberapa pool inti berkualitas (seperti Ethena dll.) untuk mensubsidi pool yang tidak efisien.

Non-transferabilitas ini, yang membuat staking "terputus", benar-benar mengisolasi pemegang dari karakteristik terkuat DeFi: komposabilitas.

Algoritma dan Buyback: Beralih dari "Manual" ke "Otomatis"

Solusi baru yang diberikan Pendle, sPENDLE, pada dasarnya mengubah protokol dari "permainan kekuasaan" menjadi "alat efisiensi".

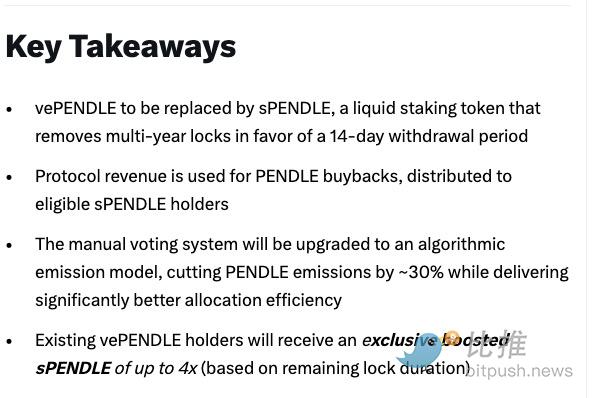

Perubahan paling signifikan adalah pelepasan likuiditas: pengguna tidak lagi perlu menghadapi penguncian selama bertahun-tahun, digantikan dengan masa keluar 14 hari. Jika sangat membutuhkan dana, bayar biaya 5% untuk penebusan instan. Perlakuan "seperti deposito berjangka" ini memberikan fleksibilitas lebih tinggi untuk sekitar $127 juta dana staking saat ini (35,51% dari kapitalisasi pasar).

Di lapisan tata kelola, Pendle memperkenalkan dua "senjata pamungkas":

-

Emisi Berbasis Algoritma: Alokasi hadiah yang sebelumnya ditentukan oleh suara manusia, sekarang diserahkan ke algoritma. Model ini akan mengonfigurasi secara otomatis berdasarkan kontribusi nyata pool, diperkirakan dapat mengurangi emisi keseluruhan sekitar 30%.

-

Buyback Substansial: Hingga 80% dari pendapatan protokol akan langsung digunakan untuk membeli kembali PENDLE dan mendistribusikannya ke staker. Pendapatan tahunan untuk pemegang protokol saat ini telah mencapai $11,06 juta, total biaya kumulatif telah melampaui $64,56 juta, mekanisme buyback akan membuat pendapatan ini berdampak lebih langsung pada nilai token.

Perubahan pasti disertai dengan restrukturisasi kepentingan. Untuk menenangkan "pahlawan lama" yang telah mengunci selama bertahun-tahun, Pendle menetapkan tanggal snapshot pada 29 Januari.

Menurut rencana, pemegang vePENDLE yang ada saat konversi dapat menerima bonus sampai 4x lipat sPENDLE. Bonus ini akan meluruh secara linear berdasarkan sisa periode penguncian asli, memastikan bahwa pengguna lama yang benar-benar mendukung protokol masih memiliki kekuatan suara dan hak pendapatan terkuat di awal transisi. Desain ini dengan cerdas meredakan kekhawatiran pengguna lama tentang "runtuhnya konsistensi jangka panjang".

Perubahan ini langsung membuat PENDLE menjadi "hidup". Pasar jelas lebih menyukai aset likuid yang dapat ditarik kapan saja, tetapi masih bisa berbagi keuntungan buyback, dibandingkan "kupon makan jangka panjang" yang tidak pasti.

Kontroversi: Konsistensi atau Likuiditas?

Namun, banyak pelaku industri yang tidak setuju dengan pendekatan ini.

"Pihak Oposisi" Pendiri Curve Michael Egorov:

"Mencabut model ekonomi token voting escrow adalah sebuah kesalahan. Dan merancangnya sebagai 'dapat diturunkan' dari awal, juga merupakan kesalahan. Dalam jangka panjang, langkah Pendle ini sangat buruk—tetapi yang lebih krusial, ketika operasi semacam ini 'menjadi mungkin' secara mekanis, kejadiannya sudah tidak terhindarkan".

Pendiri dan CEO Maple, Sid Powell, berpendapat bahwa penguncian jangka panjang pada dasarnya adalah "mempertahankan modal secara paksa", yang biasanya menyembunyikan risiko nyata protokol dan menyebabkan konsentrasi kekuasaan yang berlebihan. Pendekatan Pendle adalah "tidak lagi memaksa loyalitas melalui penguncian, tetapi menarik untuk tetap tinggal melalui pendapatan".

Inti dari perdebatan ini adalah: untuk protokol DeFi yang matang, seharusnya benteng pertahanannya adalah "skala penguncian" atau "daya tarik produk itu sendiri"?

Faktanya, Pendle bukanlah kasus tunggal.

Dalam pasang surut DeFi beberapa tahun terakhir, sejumlah protokol lama telah menyadari lebih dulu: loyalitas yang dibeli dengan "periode penguncian" pada dasarnya adalah mengorbankan masa depan protokol.

PancakeSwap adalah salah satu pelopor perubahan ini. Sejak akhir 2023, mereka mulai mereformasi sistem lama yang mengharuskan pengguna mengunci CAKE hingga empat tahun. Dengan memperkenalkan mekanisme pembagian pendapatan (Revenue Share) fleksibel untuk veCAKE, PancakeSwap mendistribusikan 5% dari biaya protokol langsung ke staker, tidak lagi mewajibkan imobilitas selama bertahun-tahun. Pada akhir 2025, meskipun menghadapi persaingan multi-chain, TVL-nya tetap pulih dengan stabil dan bertahan di sekitar $2,3 miliar, berhasil menarik banyak retail yang tidak ingin terkunci lama.

Jejak Balancer juga sangat bernilai referensi. Model veBAL-nya lama menghadapi kesulitan, hampir 80% token berada dalam "status tata kelola tidak aktif", yang berarti sebagian besar pemegang hanya mengunci, tidak memilih. Pada tahun 2025, tim menyesuaikan struktur insentif secara menyeluruh dalam upgrade v3: memperkenalkan opsi penguncian pendek dan penyesuaian tarif otomatis, mengubah tata kelola dari "tugas" menjadi alat yang dapat diikuti secara fleksibel. Dalam setengah tahun, tingkat partisipasi tata kelola protokol meningkat sekitar 40%.

Eksperimen yang lebih radikal datang dari protokol stablecoin Ethena. Pada September lalu, mereka memulai "saklar biaya", mendistribusikan pendapatan protokol langsung ke pemegang token likuiditas sENA, sepenuhnya melewati model voting escrow yang rumit.

Kasus-kasus ini mengarah pada konsensus baru: Protokol DeFi sedang beralih dari "mengikat pengguna secara paksa" ke "mempertahankan pengguna dengan keuntungan nyata". Penguncian pernah menjadi jalan pintas untuk menjaga stabilitas data, tetapi juga membuat ekosistem terjebak dalam kemakmuran palsu. Kini, protokol lebih cenderung mendapatkan keaktifan nyata dengan menurunkan ambang batas partisipasi dan meningkatkan efisiensi dana.

Keberhasilan reformasi Pendle ini akan diuji setelah penguncian vePENDLE resmi berakhir pada 29 Januari. Namun, apapun hasilnya, ini telah mengirimkan sinyal jelas ke industri: di dunia DeFi masa depan, produk yang bagus tidak seharusnya membuat pengguna menjadi "tahanan staking".

Penulis: Bootly

Twitter:https://twitter.com/BitpushNewsCN

Grup TG Bitpush:https://t.me/BitPushCommunity

Berlangganan TG Bitpush: https://t.me/bitpush