Autor: nico pei

Compilación: AididiaoJ, Foresight News

Título original: Préstamos a Tasa Fija, Clave para la Escalabilidad de DeFi

La demanda de tasas fijas proviene principalmente de prestatarios institucionales y usuarios de estrategias de recursividad. En el futuro, el crédito on-chain se expandirá, pero en la etapa actual, la mayoría de los participantes en la cadena valoran enormemente la flexibilidad de "poder retirar fondos en cualquier momento". Por lo tanto, en lugar de que los prestamistas acepten un "bloqueo por plazo", una mejor opción es construir una capa de swaps de tasas sobre los mercados monetarios existentes (como Aave) para satisfacer la demanda de préstamos a tasa fija.

Lección de las Finanzas Tradicionales: El Mercado de Tasas Fijas Comienza con la Demanda del Prestatario

En el mercado de deuda privada, las tasas fijas son la norma principalmente porque los prestatarios necesitan certeza, no porque a los prestamistas les guste.

-

Perspectiva del prestatario (empresas, fondos privados, desarrolladores inmobiliarios, etc.): Les importa principalmente la previsibilidad del flujo de caja. Las tasas fijas evitan el riesgo de que suban las tasas de referencia, simplifican la presupuestación y reducen el riesgo de refinanciamiento. Esto es especialmente importante para proyectos altamente apalancados o a largo plazo, donde la volatilidad de las tasas puede amenazar directamente su supervivencia.

-

Perspectiva del prestamista: Generalmente prefieren las tasas variables. El precio de los préstamos suele ser "tasa de referencia + prima por riesgo crediticio". La estructura variable protege el margen de beneficio cuando las tasas suben, reduce el "riesgo de duración" y permite obtener ganancias adicionales cuando las tasas de referencia aumentan. Los prestamistas solo ofrecen tasas fijas si pueden cubrir el riesgo de tasa o cobrar una prima suficiente.

Por lo tanto, los productos de tasa fija son una respuesta a la demanda del prestatario, no la forma predeterminada del mercado. Una lección importante para DeFi es: sin una demanda clara y constante de los prestatarios por "certeza en la tasa", los préstamos a tasa fija difícilmente obtendrán liquidez, alcanzarán escala o se desarrollarán de manera sostenible.

¿Quiénes son los prestatarios en Aave / Morpho & Euler? ¿Por qué piden prestado?

Un error común es: "Los traders piden prestado en mercados monetarios para apalancarse o hacer ventas en corto."

En realidad, las operaciones de apalancamiento direccional se realizan casi en su totalidad a través de contratos perpetuos, debido a su mayor eficiencia de capital. Los mercados monetarios requieren sobrecolateralización y no son adecuados para el apalancamiento especulativo.

Pero solo Aave tiene alrededor de 8 mil millones de dólares en préstamos de stablecoins. ¿Quiénes son estos prestatarios?

Se pueden dividir en dos categorías principales:

-

Tenedores a largo plazo / ballenas / tesorerías de proyectos: Colateralizan sus activos cripto (como ETH) y toman prestadas stablecoins para obtener liquidez, evitando vender los activos (conservando así el potencial de apreciación y evitando eventos imponibles).

-

Recursadores de rendimiento: Piden prestado para aplicar apalancamiento recursivo sobre activos generadores de yield (como tokens de staking líquido LST/LRT, por ejemplo stETH; o stablecoins generadoras de yield, como sUSDe). Su objetivo es obtener una tasa de rendimiento neta más alta, no especular sobre subidas o bajadas de precios.

Entonces, ¿realmente alguien necesita tasas fijas on-chain?

Sí. La demanda proviene principalmente de dos tipos de usuarios: préstamos colateralizados institucionales con criptoactivos y estrategias de recursividad.

1. Los préstamos colateralizados institucionales con criptoactivos necesitan tasas fijas

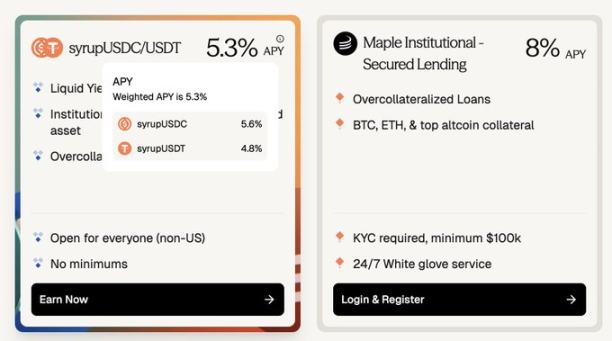

Tomemos Maple Finance como ejemplo, que ofrece préstamos sobrecolateralizados, prestando stablecoins a instituciones, con colateral principalmente en activos cripto blue-chip como BTC, ETH. Los prestatarios incluyen individuos de alto patrimonio neto, family offices, fondos de cobertura, etc., que buscan financiamiento a tasa fija con costos predecibles.

-

Comparación de tasas: El costo de pedir prestado USDC en Aave es de aproximadamente 3.5% anual, mientras que el yield de liquidación para préstamos a tasa fija con colateral similar en Maple está entre 5.3% y 8%. Esto significa que, al pasar de tasa variable a fija, los prestatarios pagan una prima de aproximadamente 180-450 puntos básicos.

-

Tamaño del mercado: Solo el pool Syrup de Maple gestiona alrededor de 2.67 mil millones de dólares, comparable con los aproximadamente 3.75 mil millones de dólares en préstamos pendientes de Aave en Ethereum Mainnet.

(~3.5% de Aave vs. ~8% de Maple, pagando una prima de ~180-400 puntos básicos por préstamos cripto a tasa fija.)

Es importante señalar que algunos prestatarios eligen Maple para evitar el riesgo de contrato inteligente (de los primeros días de DeFi). Pero a medida que la seguridad, transparencia y mecanismos de liquidación de protocolos como Aave han sido probados, esta percepción de riesgo está disminuyendo. Si surge una opción confiable de tasa fija on-chain, es probable que la prima de los préstamos fijos off-chain se comprima.

2. Las estrategias de recursividad necesitan tasas fijas

Aunque las estrategias de recursividad generan una demanda de fondos de miles de millones, a menudo no son rentables debido a la alta volatilidad de las tasas de préstamo.

Un usuario de préstamos recursivos de stablecoins comentó: "Como recursador / prestatario, la tasa de préstamo es impredecible; la volatilidad de la tasa a menudo borra repentinamente los rendimientos acumulados de varios meses, llevando la posición a pérdidas".

Los datos históricos también muestran que las tasas de préstamo en Aave y Morpho son extremadamente volátiles, con una volatilidad anual que puede superar el 20%.

Para los recursadores, obtienen ingresos fijos (por ejemplo, a través de PT de Pendle), pero al pedir prestado a tasa variable para mantener la recursividad, introducen "riesgo de tasa". Si la tasa de préstamo se dispara, puede devorar todas las ganancias. Si tanto la tasa de préstamo como el rendimiento de la inversión fueran fijos, se eliminaría el riesgo de financiamiento. La estrategia se vuelve fácil de evaluar, las posiciones se pueden mantener con tranquilidad y el capital se puede desplegar de manera más eficiente.

A medida que la infraestructura on-chain (como los PT de Pendle) ha sido probada en seguridad durante más de cinco años, la demanda de préstamos on-chain a tasa fija está creciendo rápidamente.

Si hay demanda, ¿por qué el mercado no ha crecido? Miremos los problemas del lado de la oferta.

Flexibilidad, es el "bien invaluable" de los participantes on-chain

Esta flexibilidad se refiere a la capacidad de ajustar o salir de una posición en cualquier momento, sin períodos de bloqueo: los prestamistas pueden retirar fondos en cualquier momento, los prestatarios pueden pagar o recuperar su colateral en cualquier momento, sin penalizaciones.

En comparación, los tenedores de PT de Pendle sacrifican parte de esta flexibilidad. Incluso en los pools más grandes, el mecanismo de Pendle no permite que una posición de más de aproximadamente 1 millón de dólares salga instantáneamente sin un deslizamiento significativo.

Entonces, ¿cuánta compensación reciben los prestamistas on-chain por renunciar a la flexibilidad? Tomando los PT de Pendle como ejemplo, la compensación suele ser de hasta más del 10% anual, y durante la fiebre de trading de puntos YT (como usdai en Arbitrum) incluso puede superar el 30%.

Evidentemente, los prestatarios reales (no especuladores) no pueden asumir un costo de tasa fija del 10%. Esta alta tasa es esencialmente una "prima" pagada por renunciar a la flexibilidad, y no es sostenible sin la especulación sobre los puntos YT.

Aunque los PTs son más riesgosos que los protocolos base como Aave (añaden el riesgo del protocolo mismo y del activo subyacente), la conclusión central permanece: cualquier mercado de tasa fija que requiera que los prestamistas renuncien a la flexibilidad no podrá escalar si los prestatarios no pueden pagar tasas ultra altas.

Term Finance y TermMax son ejemplos: pocos prestamistas están dispuestos a renunciar a la flexibilidad por un interés marginal, y los prestatarios definitivamente no querrán pagar 10% para fijar la tasa cuando la tasa de Aave es del 4%.

La Solución: No hagas coincidir prestatarios a tasa fija directamente con prestamistas a tasa fija

Deberíamos hacer que los prestatarios a tasa fija coincidan con traders de tasas. Específicamente:

Paso 1: Proteger la experiencia del prestamista

La gran mayoría del capital on-chain solo confía en la seguridad de Aave, Morpho, Euler, y les gusta la experiencia pasiva y simple de "depositar y ganar" en Aave. No son "administradores sofisticados" que evaluarían cada nuevo protocolo en detalle por una prima de 50-100 puntos básicos.

Por lo tanto, para que el mercado de tasa fija escale, la experiencia del prestamista debe ser exactamente igual a usar Aave hoy:

-

Depositar en cualquier momento

-

Retirar en cualquier momento

-

Casi sin necesidad de añadir nuevas suposiciones de confianza

-

Sin períodos de bloqueo

Idealmente, el protocolo de tasa fija debería construirse directamente sobre estos mercados monetarios de confianza como Aave, aprovechando su seguridad y liquidez.

Paso 2: Se comercia el "diferencial", no el "principal"

Para los prestatarios que quieren una tasa fija, no necesitan otro préstamo completo con un plazo de bloqueo. Lo que realmente necesitan es un capital dispuesto a asumir el riesgo del diferencial entre la "tasa fija acordada" y la "tasa variable de Aave"; el principal restante aún puede pedirse prestado en lugares como Aave.

Es decir, los traders comercian con la diferencia esperada entre la tasa fija y la variable, no con el principal total del préstamo.

Una capa de swap de tasas puede lograr esto:

-

Los cubiertistas pueden intercambiar un pago fijo por unos ingresos variables que coincidan exactamente con la tasa variable de Aave.

-

Los traders macro pueden expresar su visión sobre la tendencia de las tasas con una eficiencia de capital extremadamente alta.

Ejemplo de eficiencia de capital: Un trader solo necesita aportar un pequeño margen para asumir la exposición al riesgo de tasa, muy por debajo del principal nominal del préstamo. Por ejemplo, para tomar una posición corta en la tasa de préstamo de Aave por 10 millones de dólares a 1 mes, asumiendo una tasa fija del 4% anual, un trader podría necesitar invertir solo alrededor de 33,300 dólares de margen; esto equivale a una eficiencia de capital implícita de 300x.

Considerando que las tasas de Aave a menudo fluctúan entre 3.5% y 6.5%, este apalancamiento implícito permite a los traders tratar la tasa misma como un "token" de alta volatilidad (de $3.5 a $6.5), con una amplitud de oscilación que supera ampliamente a las criptomonedas principales, y está fuertemente correlacionada con la liquidez general del mercado y los precios, evitando al mismo tiempo el riesgo de liquidación asociado al uso de apalancamiento explícito (como 40x en BTC).

Long en tasas para ganar en los "picos", short en tasas para ganar en los "valles".

Perspectiva a Largo Plazo: Las Tasas Fijas son Esenciales para la Expansión del Crédito On-Chain

Preveo que, a medida que crezca el crédito on-chain, también se ampliará la demanda de préstamos a tasa fija. Los prestatarios necesitarán cada vez más costos de financiamiento predecibles para respaldar posiciones más grandes, a más largo plazo, y la asignación de capital productivo.

-

Expansión del crédito institucional: Proyectos como Cap Protocol están impulsando el crédito institucional on-chain. Ayudan a los protocolos de restaking a asegurar préstamos de stablecoins de grado crediticio institucional. Actualmente, la tasa la determina una curva de utilización apta para liquidez a corto plazo, pero los prestatarios institucionales valoran la certeza de la tasa. En el futuro, una capa dedicada de swaps de tasas será crucial para admitir la "fijación de precios por plazo" y la transferencia de riesgos.

-

Crédito al consumo on-chain: Proyectos como 3Jane se centran en el crédito al consumo on-chain. Este campo es casi en su totalidad de préstamos a tasa fija, porque los consumidores necesitan certeza.

En el futuro, los prestatarios podrían entrar en diferentes mercados de tasas según su calificación crediticia o el tipo de activo colateral. A diferencia de las finanzas tradicionales, los mercados de tasas on-chain podrían permitir que grupos de prestatarios se enfrenten directamente a tasas impulsadas por el mercado, en lugar de estar bloqueados por una tasa única establecida por un prestamista.

Twitter:https://twitter.com/BitpushNewsCN

Grupo de Telegram de Bitpush:https://t.me/BitPushCommunity

Suscripción a Telegram de Bitpush: https://t.me/bitpush