К концу 2026 года ценообразование крупнейших американских акций сместится с традиционных бирж в ончейн-пространство: рынок начнет ориентироваться не на Nasdaq, а на графики бессрочных контрактов. Такое мнение высказал экс-CEO BiMEX Артур Хэйес.

Эксперт выделил три ключевые причины этого тектонического сдвига:

- торговля 24/7, устраняющая зависимость от сессий традиционных бирж;

- глобальная доступность для трейдеров по всему миру без географических ограничений;

- отсутствие посредников, присущих TradFi.

Этот прогноз объясняет, как бессрочные контракты на акции (perps), уже сегодня завоевывают рынок, предлагая более эффективную модель для трейдеров.

Относительно новый инструмент демонстрирует значительные торговые объемы, подтверждая свою востребованность.

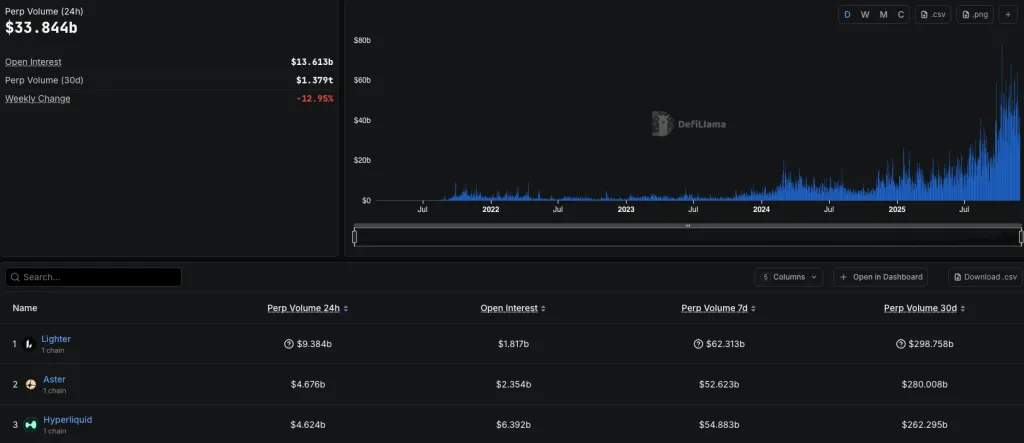

В качестве примера Хэйес приводит запуск бессрочного контракта на индекс Nasdaq 100 на децентрализованной бирже Hyperliquid. Инструмент создан с помощью permissionless-протокола HIP-3; его среднесуточный объем торгов уже превышает $100 млн.

По мнению эксперта, к концу следующего года все основные CEX и DEX предложат аналогичные продукты. По его словам, это полностью изменит ландшафт рынка производных инструментов. Успех подобных деривативов обусловлен их фундаментальными преимуществами для розничных трейдеров.

Почему perps привлекательнее для ритейла

Ценность нового продукта заключается в его ориентации на розничного инвестора. Артур Хэйес утверждает, что успех бессрочных контрактов кроется в решении двух ключевых проблем для трейдеров: ликвидности и кредитного плеча.

Поскольку у perps нет срока экспирации, вся ликвидность «концентрируется в одном инструменте». Это выгодно отличает их от традиционных фьючерсов, где она распыляется по целой линейке контрактов с разными датами истечения, делая рынок фрагментированным.

Криптобиржи могут предложить значительно более высокое плечо (например, 100х) в сравнении с TradFi-площадками. Это возможно благодаря другой системе управления маржой, используемой в индустрии цифровых активов.

Разница есть

Главное отличие заключается в формате самих инструментов. Криптовалюты являются «активами на предъявителя». Это означает прямой контроль владельца и отсутствие посредников, способных брать на себя принудительное взыскание долгов.

В отличие от классических рынков, где финансовые посредники вроде банков обязаны исполнять решения суда касательно просроченных долгов, криптобиржи такой возможности не имеют.

В TradFi действует система гарантированных расчетов: клиринговые палаты должны обладать значительным капиталом и вправе обращаться через суд к трейдерам-банкротам. Такая модель снижает риски для участников, но одновременно ограничивает размер доступного кредитного плеча.

На криптобиржах используется система социализированных убытков, где максимальные потери трейдера ограничиваются объемом начальной маржи. По мнению Хэйеса, это осознанный компромисс: участники готовы принять риск частичной выплаты прибыли в периоды высокой волатильности, чтобы получить возможность работать с большим плечом.

Именно этот подход делает деривативы на крипторынке доступными широкой аудитории по всему миру.

Политический катализатор

По мнению Хэйеса, политические изменения в США смягчают регуляторные барьеры, которые ранее мешали интеграции новых технологий в традиционную финансовую систему.

Он считает, что администрация Дональда Трампа создаст условия для прямой конкуренции между криптопроектами и TradFi-гигантами. По словам эксперта, этот поворот связан с личным опытом американского президента: после случаев «дебанкинга» его семьи он стремится использовать криптовалюты как инструмент давления на систему, пытавшуюся его ограничить.

Хэйес спрогнозировал сохранение благоприятного климата как минимум до конца президентского срока — до 2029 года.

Политический курс США фактически дает сигнал регуляторам других стран к внедрению схожих решений, отметил он. В качестве примера специалист привел Сингапурскую биржу (SGX). Последняя, «по его сценарию», запустила аналогичные продукты сразу после того, как новая администрация Вашингтона сделала криптовалюты приемлемым элементом финансового рынка.

Будущее за деривативами нового поколения

Подводя итог, Артур Хэйес вернулся к своему ключевому тезису: будущее финансовых рынков связано с более гибкими, доступными и эффективными инструментами вроде бессрочных контрактов.

По его мнению, в обозримом будущем настанет момент, когда финансовые СМИ начнут использовать тикер бессрочного контракта на S&P 500 как основной ориентир цены вместо котировок с CME Globex. Это ознаменует смену парадигмы — окончательное смещение финансового центра с Уолл-стрит в ончейн-среду.

Напомним, Хэйес убежден, что традиционный четырехлетний цикл крипторынка уже неактуален.