2025 год стал для майнинга биткоина переломным: рекордный рост мощностей совпал с заметным падением доходности. Отрасль окончательно сместилась в сторону энергетики и крупной инфраструктуры, где ключевую роль играют доступ к генерации, эффективность оборудования и регулирование.

Что и почему происходило в отрасли, а также чего ждать от рынка в 2026 году, объяснил Кирилл Писцов, руководитель направления развития продуктов ФГ «Финам».

Майнинг в 2025 году

В 2025 году майнинг биткоина обновил исторические максимумы по мощности, но экономика отрасли ухудшилась. После халвинга 2024 года (награда за блок: 3,125 BTC) глобальный хешрейт превысил 1,1 ZH/s, сложность дошла до 156 трлн, а реальная доходность с 1 PH/s упала до $40–45 в сутки. Причина простая: рекордная конкуренция за блоки, падение курса примерно на 20% от пика и низкие комиссии в сети. При таких условиях ежедневная выручка сети по-прежнему высокая — $40–50 млн, но маржа у операторов существенно просела.

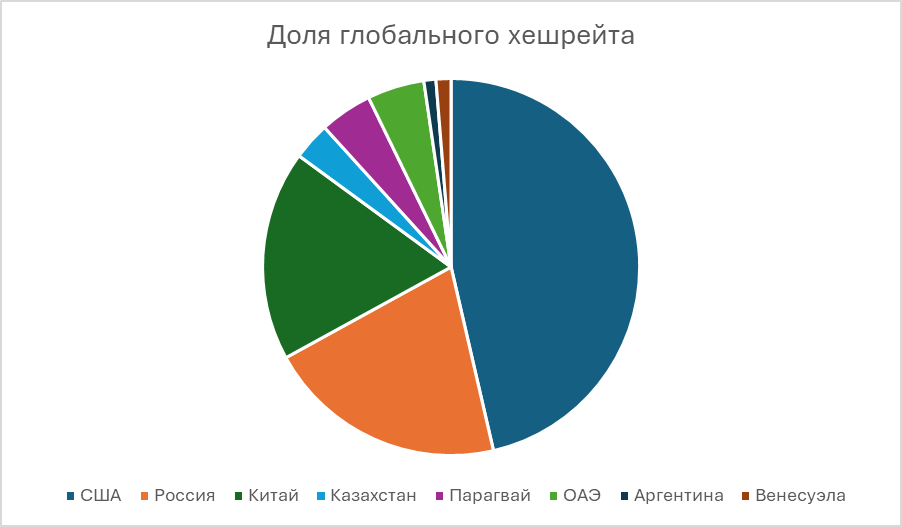

География изменилась вместе с экономикой. США сохраняют лидерство (~36%) за счет масштабных энергетических контрактов и инфраструктуры. Россия вышла на второе место (~16%) благодаря доступу к дешевым энергоисточникам в регионах с профицитом мощности, хотя внешние инвестиции ограничивают санкции и регуляторная неопределенность. Китай формально запрещает майнинг, но ~14% хешрейта продолжают работать подпольно на дешевой гидроэнергии. Казахстан заметно потерял позиции (~2,5%) после ужесточения правил. Новые центры силы формируются в странах с понятным регулированием и избыточной генерацией: ОАЭ (~3,5–4%), Парагвай (~3–4%), Аргентина только начинает масштабирование.

Что толкало рынок майнинга вперед в 2025 году

Цена биткоина

Халвинг 2024 года сократил награду до 3,125 BTC, и рынок на фоне ETF-оптимизма пробил $100 000. Майнеры решили, что золотая жила снова здесь: резкий рост закупок ASIC’ов, настоящий взрыв хешрейта. Потом курс скорректировался, сложность выросла, комиссии провалились — реальная доходность быстро вернулась с небес на землю. Ошиблись те, кто ставил ставку только на цену.

Энергия как главный актив

Майнинг окончательно перешел в лигу энергетического бизнеса. Все строится на длинных контрактах и контроле тарифов. В США майнинг уже потребляет 2–2,5% всей электроэнергии, а Техас и Вайоминг закладывают майнинговые центры в энергопланы. В Латинской Америке избыточная ВИЭ-генерация создает обратный парадокс: до 60–70% энергии не востребовано, и энергетики сами приглашают майнеров, лишь бы загрузить мощности.

Технологический скачок

Поколение ASIC уровня Bitmain S21/S23 дало эффективность < 10 Дж/TH. Кто не успел обновить парк — ушел в минус или выключился. Производительность оборудования стала фильтром на выживание.

Институциональный капитал

Около половины мирового хешрейта уже контролируют публичные компании. Riot, Marathon, Hut 8 и другие работают сотнями мегаватт, финансируются через биржи, облигации и создают собственные генерирующие активы. Масштаб стал конкурентным преимуществом: мелкие игроки потеряли право на ошибку.

Регулирование как селекционный механизм

В США политика различается по штатам: от налоговых льгот в Техасе до фактического запрета PoW в Нью-Йорке. В России майнинг легализован, но налоговая нагрузка выросла: 20% налог на имущество (оборудование) и 25% налог на прибыль. Казахстан закрутил гайки и потерял долю, а Сальвадор, ОАЭ и Парагвай наоборот стали привлекать инфраструктурных операторов.

Экологический фактор

Более 50% энергии в майнинге уже приходится на ВИЭ. Компании публично показывают углеродный баланс и участвуют в регулировании сетевой нагрузки (в Техасе Riot получает компенсации за отключение на пиках). Пиар, конечно, но экономическая польза для энергосистем видна.

Что произошло после майнинговой экспансии

2025 год стал парадоксом: рекордные мощности и одновременно падение экономики майнинга. Хешрейт превысил 1 ZH/s, сложность обновила максимум, но даже при цене BTC $85 000–100 000 прибыльность оказалась под давлением. У крупных публичных операторов операционный cost добычи держится на уровне $40 000+ за BTC (без учета капекса), а для тех, кто опоздал с модернизацией и доступом к энергетике, экономика ушла в зону отрицательной маржи.

Итог закономерен: отрасль быстро консолидируется. Riot, Marathon, Hut 8 и другие поглощают фермы, выкупают оборудование, в отдельных случаях — строят или приобретают энергоактивы. Лидеры превращаются в «энергетических дата-центровых операторов», где майнинг — уже не единственный поток выручки.

На рынок врываются новые линии бизнеса: HPC и ИИ-вычисления. Marathon инвестирует в экосистему Exaion, BitRiver развивает мультипродуктовые площадки. Фермы становятся инфраструктурой, которая может и майнить, и рендерить, и выдавать облачные мощности.

Глобальная карта тоже меняется. Россия закрепилась во втором эшелоне хешрейта (~16%) за счет энергии в Сибири и на Дальнем Востоке, но ограничена санкциями и доступностью оборудования. Латинская Америка и ОАЭ формируют новые майнинг-хабы, ориентированные на избыточную генерацию и предсказуемый регулятор. Казахстан — наоборот — почти вышел из игры из-за высоких тарифов и жесткого контроля. Китай остается в тени, но все еще заметен.

Регулирование становится фильтром выживания. В России — формальная легализация и повышенные налоги; в США — региональная лотерея: Техас расширяет индустрию, Нью-Йорк ее давит. «Гавани» вроде Сальвадора, Узбекистана и ОАЭ привлекают тех, кто ставит на дешевую энергетику и стабильность правил.

Что ждет майнинг дальше: 4 сценария

1. Рост рынка — майнинг становится частью энергосистемы

Если BTC вернется к восходящему тренду, майнинг окончательно закрепится в энергетике.

Роль ферм: гибкий потребитель, балансировка нагрузки, утилизация избытков ВИЭ.

Страны-лидеры: регионы с переизбытком дешевой генерации и понятными правилами

(Бразилия, Аргентина, ОАЭ, новые африканские хабы).

Побеждают операторы, которые совмещают майнинг и AI/HPC-вычисления, монетизируя мегаватты по максимуму.

2. Жесткое регулирование — сжатие в «энергетических гаванях»

Если экологические и налоговые требования ужесточат:

- развитые рынки (США, ЕС) урежут мощности квотами и «зелеными фильтрами»

- Китай может продолжить давление

Тогда хешрейт сконцентрируется в немногих устойчивых зонах: Россия, ОАЭ, Латинская Америка.

Риски: рост централизации и зависимость сети от 4–5 юрисдикций.

3. Медвежий сценарий — выживают только гиганты

BTC уходит к $50k и ниже:

- старые ASIC отключаются

- майнеры на дорогом электричестве банкротятся

- начинается распродажа инфраструктуры

Порог входа становится запредельным.

Выжившие гиганты расширяют долю и превращаются в полноценные энергетические корпорации с дата-центрами.

4. Технологический переворот

Появление ASIC нового уровня (< 5 Дж/TH) или локальной генерации (газовые турбины, SMR-реакторы) может снова обнулить экономику:

- резкая смена лидеров

- новые барьеры входа

- перераспределение хешрейта

Параллельно растет роль комиссий в выручке майнеров. И если комиссии станут ключевым драйвером дохода, майнинг окончательно превратится из добычи монеты в рынок оптимизации транзакций и мультиядерных вычислений.

Выводы

2025 год поставил точку в старой картинке майнинга. Это больше не «гики в гараже». Это энергетико-цифровая индустрия с миллиардными балансами и профессиональной конкуренцией. Крупные операторы строят собственные энергоисточники, продают излишки тепла, поставляют мощности под ИИ и облачные сервисы. Майнинг перестал зависеть только от курса BTC: выживают те, кто умеет управлять энергией и капиталом.

Страны с контролируемым регулированием выигрывают. США и Россия монетизируют отрасль через налоги, рабочие места и привлечение инфраструктурного капитала. Китай, Казахстан и Венесуэла теряют долю из-за запретов и тарифного давления.

Глобальная децентрализация усиливается: сеть меньше зависит от одной страны, но три крупных центра (США, РФ, скрытый сегмент Китая) по-прежнему определяют экономику хешрейта.

Энергия — главный ресурс майнинга. Дешевые и стабильные киловатты — фактор выживания.

Порог входа растет: без доступа к генерации, масштабируемой инфраструктуры и инвестиций — игра становится закрытой.