中美贸易摩擦又升级的事,大家应该都看到了。然而,如果你仔细翻看那些新闻和演讲,会发现这一次和4月那次,似乎关注点有些不一样。

4月那一波,核心要点是“贸易逆差”。而这一次,反复被提起的是这样一个词:稀土。

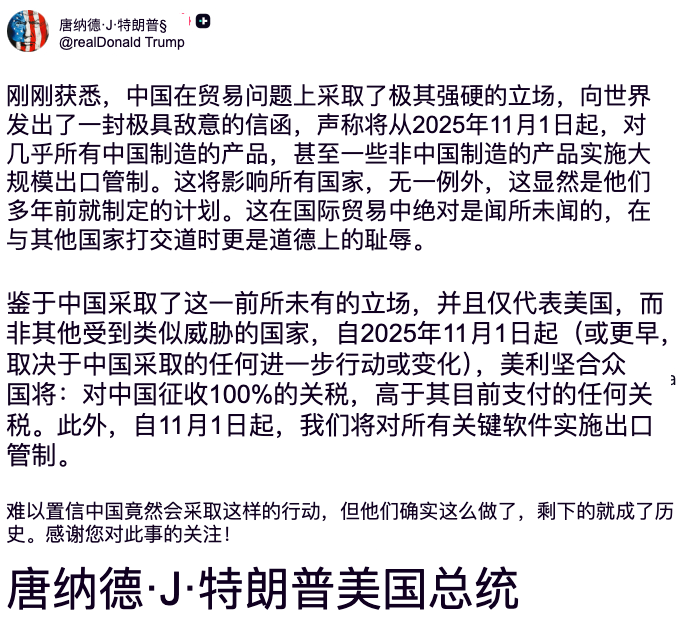

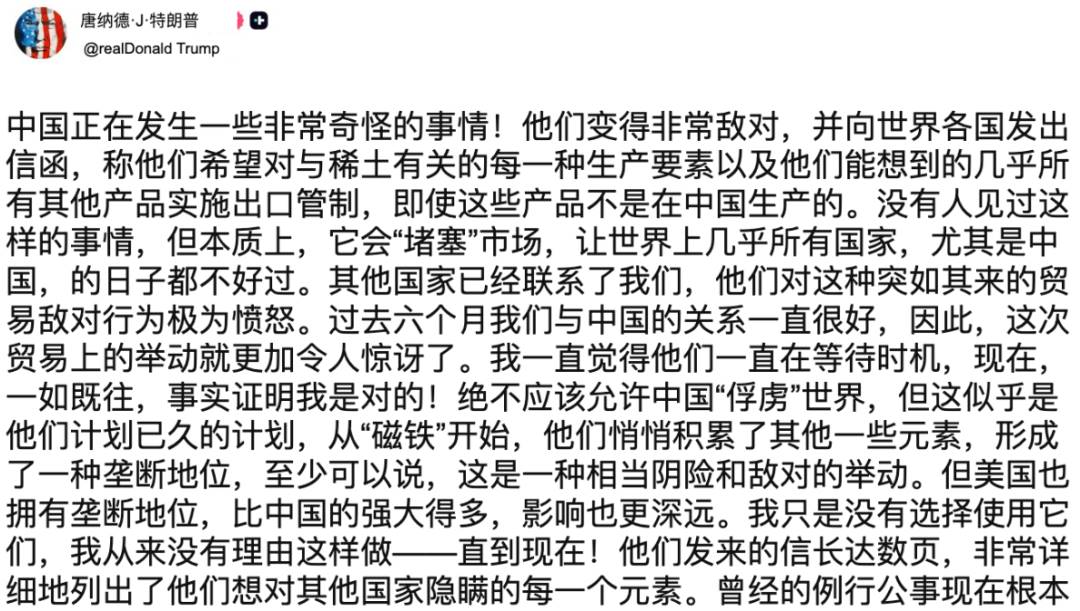

就连特朗普一连发了两条推文:“难以置信”、“闻所未闻”。

你不用细看这么多推特内容,只需要感受到一件事:“稀土”这张牌,真的让特朗普很难受。

为什么是稀土?不就是一种矿产吗?又为什么会有人说这次是“稀土战争”?

实际上,这不仅是一场资源禁运,更是一场历时超过70年的产业战争。

想看明白,先从那个最基础的问题开始。

为什么是稀土?

这稀土真就这么重要吗?

非常重要。如今的高科技产业和军工产业,完全离不开稀土 。

举一个具象的例子,如果中国断供稀土,美国最快6个月,F-35战斗机停产。最快1年半,机库里10架飞机歇菜7架。

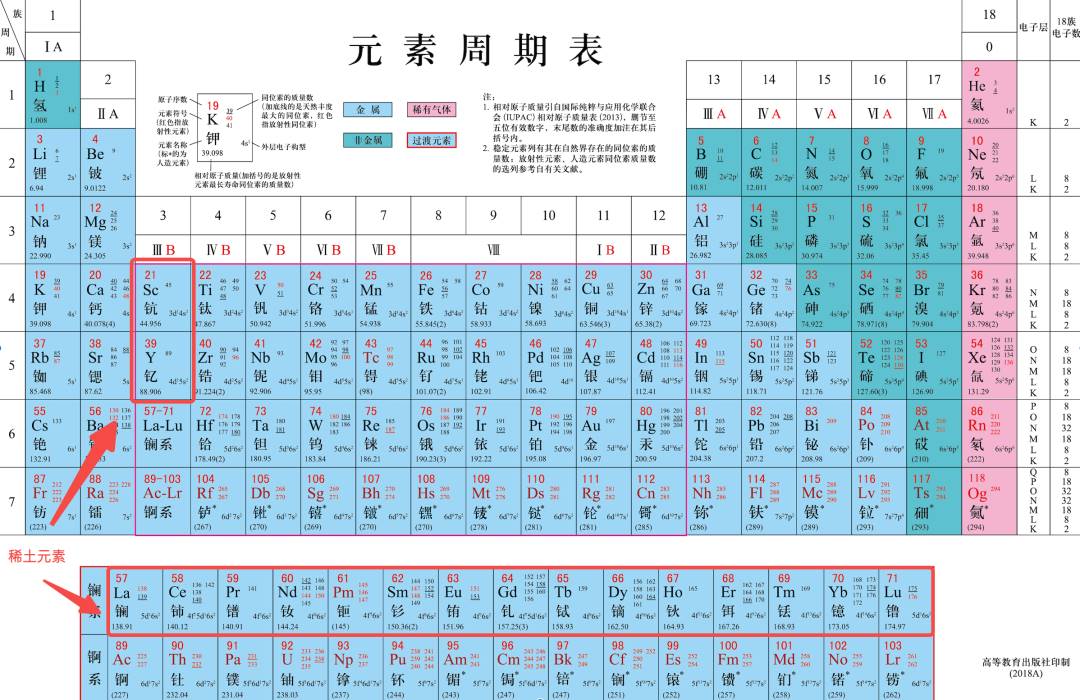

从化学角度看,稀土其实是一个总称,包含17种化学元素,每种元素都有独一无二的功能。

这么说可能有点抽象,我举几个例子。

比如钕、镝、铽,能在极小的体积内产生极大的磁场。这才有了手机扬声器、电脑硬盘、电动汽车的电机。

比如铕、铽、钇、钕,能把电能精准转变为光、声和振动。这才有了手机屏幕上的各种颜色、扬声器能播放音乐、手机马达的震动反馈。

比如钕、钐、铽、铕、镝,能让武器看得远、打得准、飞得快。这才有了F-35的发动机、导弹的精准制导和雷达系统。

简单来说,小到手机芯片,大到导弹航母,背后的关键,都是稀土。

那,这是不是说,稀土的用量非常大呢?

恰恰相反,稀土的用量其实非常少。比如,约400kg的机载AESA雷达天线,用到的稀土只有几百克,不到0.1%。比如,约5吨重的舰载相控阵天线,核心磁体部件用的稀土只有几十千克。

说白了,稀土就像是盐。用的不多,只要一点。但要是少了那么一点,就开不了火、炒不了菜。对美国这个大厨来说,他要的盐,必须从中国那里买。

因为,在稀土制造这个领域,目前的中国有着统治级的优势。

看一组数据,目前,中国大约占据了全球稀土69%的冶炼分离产能和90%以上的精加工产能。在很多关键领域,都是“9成以上产量在中国”。就拿生产军用武器必须的稀土永磁材料来说吧。全球产量31.02万吨,中国产量28.42万吨,占比91.62%。

换句话说,离开中国的供应体系,美国在稀土供应这个领域,根本找不到替代品。

现在,大厨买不到盐了,会发生什么?

飞机不会马上掉下来,但在用完几个月的稀土储备后,就能看到变化。美国国会的报告做过测算。如果中国完全中断稀土供应,最快6个月,F-35的生产线就要停工。最快1年半,10架飞机里可能只有3架正常飞。而且,像制导系统、控制芯片等重要零部件,也会得不到补充。这就意味着修也修不好。

修不了旧的,造不了新的。稀土断供,直接卡住了美国军工的更新换代。

同样的状况,也会发生在美国高科技产业上。相较之下,那些科技产品带给大众的感知会更强。手机可能更贵,电动车性能可能变差,电脑产能可能迅速下降。

想想看,美国这位大厨,看到这样的账单,还能睡得着吗?根本睡不着啊。

所以,“稀土”这张牌,真的是一张“王牌”。它竟然让中国卡住了美国的“脖子”。

怎么就轮到美国被中国“卡脖子”了?

可能你会好奇,过去我们听到的,是美国总在芯片、系统上“卡”我们的脖子。这次怎么风水轮流转,轮到我们“卡”它们了?

这里,正是整个故事里最精彩的地方。

因为中国花了70多年,把美国过去看不上的东西,变成我们现在的优势。

怎么做到的?我们一步步来看。

首先,你要打破一个认知误区。虽然“稀土”带“稀”,但其实一点也不“稀”。

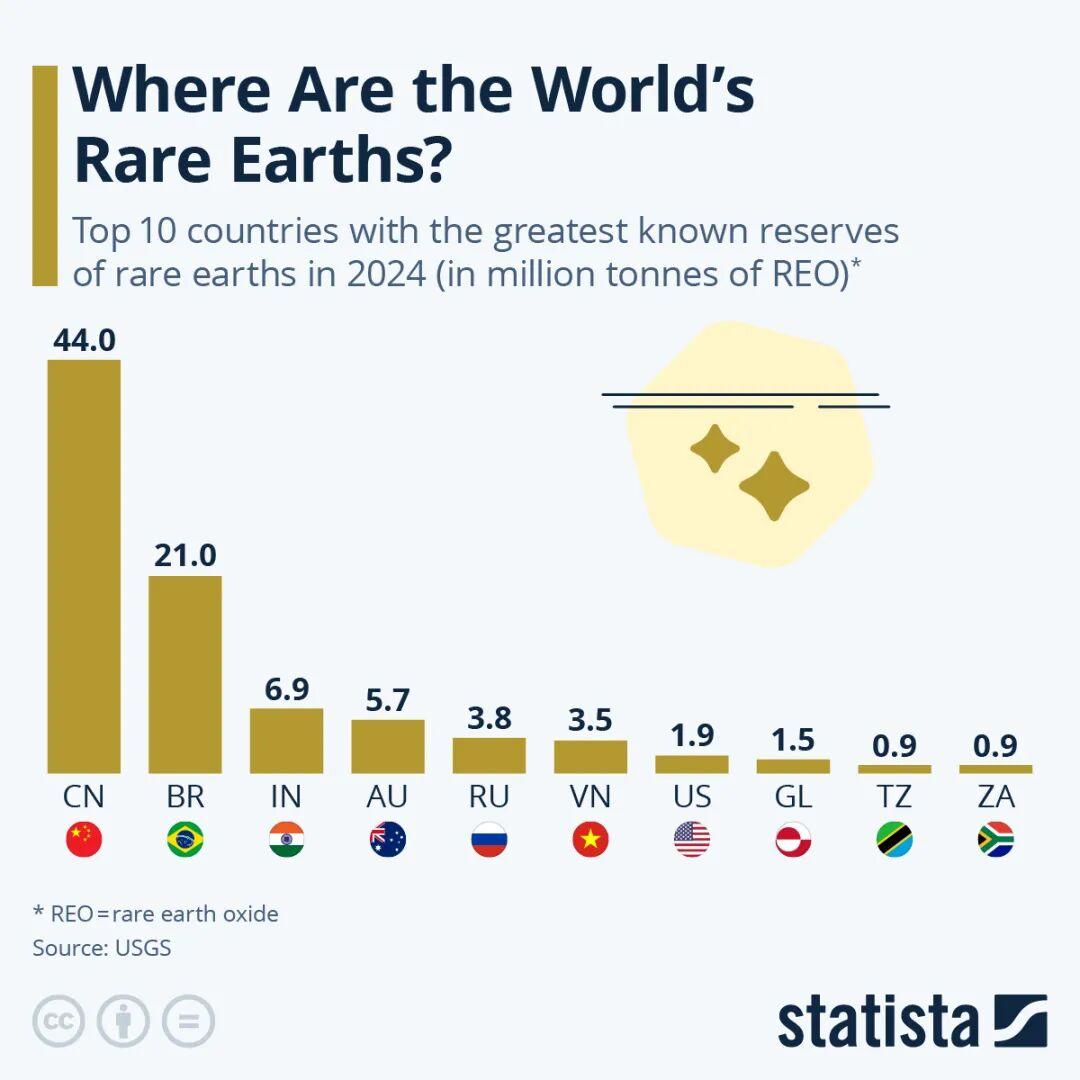

根据美国地质调查局2024年的数据,中国的稀土储量虽然世界第一,在全世界的占比约为34%。巴西、印度、澳大利亚、俄罗斯、越南和美国等国家,都有一定的稀土矿。

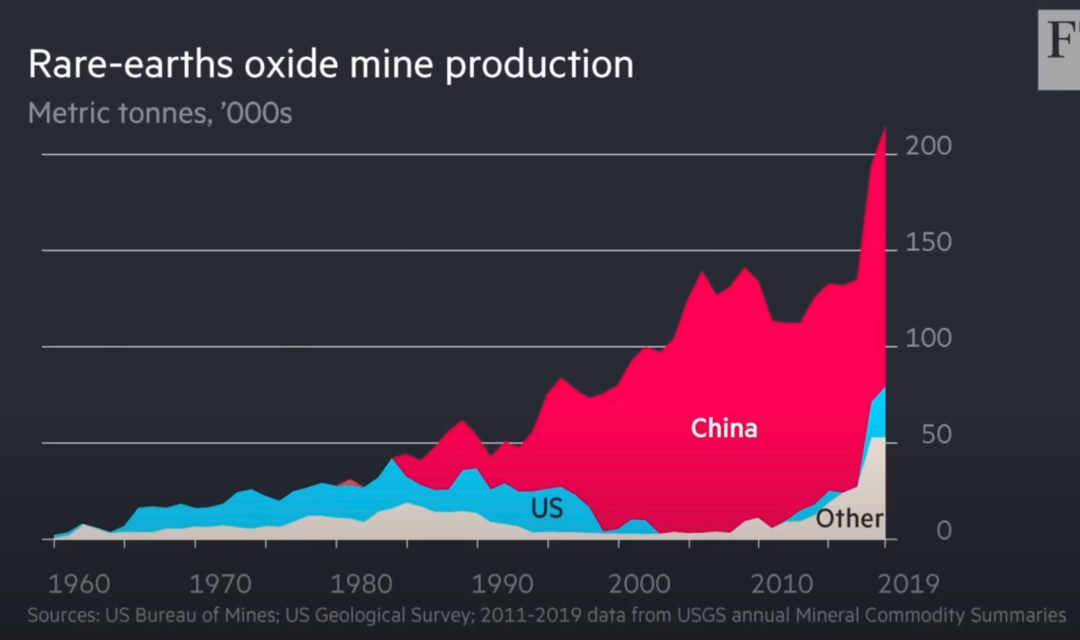

事实上,上世纪六七十年代,美国是稀土生产的大哥。不光产量大,占到全球稀土产量的70%到90%,还掌握最先进的分离提纯技术。

这就说明,这场“战争”的关键,从来不是比谁家的矿大。

那就奇怪了,为什么这个老大哥,没一直当下去呢?难道是他自己不想当吗?

嘿,你猜对了,真就是“美国自己不想当大哥”。

转折点,发生在上世纪80年代。美国人发现,开采稀土好像有点“脏”。生产稀土的过程,会造成大量的污染,里面有酸、重金属,甚至有毒肥料等等。而且能耗还非常大。再加上当时美国的环保法越来越严格。这就让整个稀土生产的成本,变得越来越高。

最后,美国人自己算了一笔账:本土生产要遵守环保法,工人工资还高,还要被居民投诉,成本实在太高了。这个“大哥”也当得太憋屈了。

怎么办?外包出去!给谁?中国。有过研究,当时把稀土生产从美国转到中国,单位成本下降估计在“30%到70%”。

而当时的中国,有巨大的成本优势。稀土资源足,大量的廉价劳动力,而且政策相对宽松许多。

于是,历史的齿轮开始转动。

上世纪八九十年代,大量的中小型稀土企业,像雨后春笋般涌现。对应的,1985年还推出了针对稀土出口的退税政策。90年代末至21世纪初,退税率在13%至17%之间。

那时候,可以概括为“无序开采,野蛮生长”。你挖一个山头,我就挖两个甚至三个。你卖10块,我就敢卖5块甚至3块。各种厮杀下来,稀土甚至卖出了白菜价。当然,也有代价,当时不少地方就出了过度开采和环境污染的问题。

“野蛮生长”的最终结果,是中国在80年代中后期成为了全球最大的稀土生产国。

在当时的西方国家眼里,这简直是天大的好事。自己不用干那些又脏又累还贵的活,坐在家里就能享受来自中国的,极其便宜的稀土产品。

于是,美国又算一笔账。既然进口比自产自销还要划算,那我为什么还要自产自销呢?就这样,美国最大的稀土矿Mountain Pass关门大吉。

同时,全世界的稀土产业迎来一波重构,不少日本、欧洲的稀土企业,要么退出市场,要么缩减业务。

就这样,中国凭借巨大的产能和极低的成本优势,把全世界的竞争对手都“熬死”了。

到这里,还只是故事的上半场。

你看,这时候还远远谈不上对整个行业的垄断。还只是产量大,但核心技术和定价权,还不在自己手里。

另外,有些人可能想说,这不就是用污染换发展吗?有什么了不起的?

我要说的是,如今的中国稀土行业,早已摆脱了“小作坊式”的高污染发展。成为一项正规化、集团化的国运级产业。

转折点,出现在2010年前后。“国家队”进场了。

第一步,是“整合”。

把全国上百家小矿小厂,最终整合成“六大稀土集团”。结束了价格战,实现从开采、生产到出口的全流程管控。更结束了野蛮发展,减少对环境的污染。

第二步,是“管制”。

制定了更严格的法规政策。比如,2006 年开始实施稀土生产配额。比如,2007年推出稀土出口税。比如,2023年禁止出口某些稀土加工技术。

第三步,是“技术升级”。

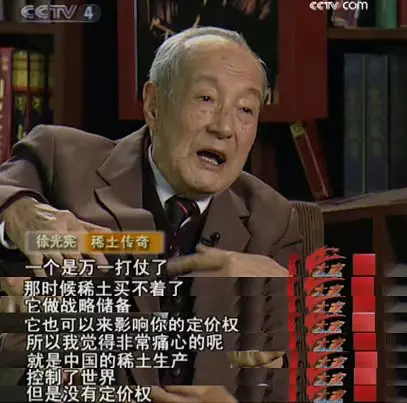

这是最关键的一步。在这就不得不提到一个人,被称为“中国稀土之父”的徐光宪院士。他提出的“稀土串级萃取理论”,能用更低的成本,生产出纯度99.99%的单一稀土元素。

在我看到徐光宪院士的各种经历时,内心大为触动。这背后的历史,实在是太传奇了。

那是1972年,刚从干校回来的徐光宪接到了一个紧急任务:分离稀土元素中最难分离的一对“孪生兄弟”——镨和钕。

在52岁的徐光宪看来,这不光是一个化学难题,更是关系到国家的经济主权和国防安全。看着中国明明有世界上最多的稀土,却没有定价权。徐光宪感到非常心痛。他说:

“我们心里十分不舒服,所以,再难也要上。”

于是,一场属于徐光宪的“战争”开始了。

分离镨和钕,是稀土分离技术中很重要的一步。当时国际主流办法,是“离子交换法”。这个方法就像是拿着小镊子,一颗一颗地从沙子里找盐。方法可行,但是很慢也很贵。而且不适合大规模工业生产。

徐光宪一上来,就遇到了死胡同。怎么办?

出乎大家意料地,他选择了在当时看来,风险非常高的“溶剂萃取法”。

这个方法的原理,就像是铺上几十上百个小滤网,让稀土一层层“萃取”,越到后面越纯。不过,当时全世界还没有任何一家公司成功过。

那为什么徐光宪敢上?

因为他曾经为国家从事过核燃料的萃取研究。都是萃取,管他是核还是稀土。

就这样,徐光宪他们的远征开始了。白天,泡在实验室,用最原始的方法——“摇漏斗”,来模拟工业萃取。你想,一套流程有几十上百层,一层出错,前功尽弃。那时候,每人每周工作超过80个小时。晚上,徐光宪又扎进白天的数据里,进行各种计算和推演。

终于,他发现了“恒定混合萃取比规律”,从而建立了“串级萃取理论”。

更厉害的还在后面。在这个基础上,徐光宪和他的团队提取出一个有100多个公式的数学模型。这个模型有多厉害呢?工厂的技术人员,只要把矿石数据输入模型里,就能自动算出最好的生产参数。说白了,就是把原本复杂的稀土生产工艺给“傻瓜化”。

你看,他不光发明了新技术,更发明了一套新系统。

如果说,技术上的突破,证明了徐光宪的技术。那么他之后的做法,展现了他让人敬佩的精神魅力。

1978年,他创办“全国串级萃取讲习班”。他把全套理论、公式、设计方法,毫无保留地,免费教给全国各地的技术人员。很快,这个被国外看作顶级机密的技术,成了中国乡镇企业都掌握的“普通工艺”。这也为后来稀土产业在中国“遍地开花”,打下了基础。

上世纪90年代初,中国大量出口单一高纯度稀土,彻底改写世界稀土产业的格局。

可以说,是他,让我们的稀土,从“按吨卖”变成“按克卖”。

直到今天,我国稀土工业的基础,依然是徐光宪那场“战争”的成果。

这一切变化,带来最直观的成果,就是稀土的价格被“打下来”了。

举个例子,战斗机里有个东西叫“相控阵雷达”,制作这个东西会用到一个叫“钕铁硼永磁体”的东西。钕铁硼永磁体,就用到了稀土。在90年代,这一套相控阵雷达的成本,一般要几百万美元。

但现在呢,相控阵雷达被用在气象站,用作汽车雷达,放在5G基站里。不要几百万美元,只要几千美元就能买到。

从复杂的军事科技,变成“烂大街”的民用技术,这背后,其实就是稀土产业的足够成熟。

你看,中国花了70多年,从过去那个只会端菜洗碗的“学徒”,变成了手握“独门绝技”的大厨。全球约90%的精炼,约93%的永磁体制造,99%的重稀土元素加工,都要在中国完成。

有意思的来了。过去几十年里,中国全球稀土市场份额的大幅上涨,一直没被西方国家重视。

我也忍不住好奇,都这样了,难道你们就没人看见吗?我看到网上有人分析,主要原因还是中国的稀土原料太便宜,供应量还大。看重环保问题的西方国家,也就不会去考虑要不要自己再发展稀土产业。

说白了,就是既然够用管饱,就完全不去担心吃不饱。

这样的好日子,一直到2010年。

日本被断供稀土近两个月。稀土价格飙升,甚至有十倍以上的增长。

这时候,好像大家突然意识到,事情好像有点不太对。

没多久,美国重启境内唯一的稀土矿山Mountain Pass。同时找日本、澳大利亚寻找替代商。

但,美国本土并没有稀土精炼的技术。所以,就算是自己挖出来的稀土,还是必须运到中国精炼。

地下的储量不是垄断,而是真正握在手里的产能和技术。

这也是为什么,前后不过70年,就风水轮流转。

看到这,可能你会有另一个问题:既然大家都知道稀土很重要,现在也都反应过来了,那他们怎么不赶紧追一追呢?

既然稀土这么重要,其他国家怎么不搞?

实际上,大家都可以搞。但问题是,起码要花10年才能搞起来。

稀土技术并不算高精尖的科技,最早的时候美国也会。但难点在于,想建立自己的稀土产业,需要完整的一套元素:钱,人才,技术,和环保。

我们一个个来看。

第一,资本壁垒。

如果只建一个稀土分离厂,要花多少钱?

举个例子,澳大利亚的Lynas,是世界上仅次于中国的最大稀土生产商。它在马来西亚投资建了一个分离厂,已经累计超过10亿美元。这还只是一个工厂。如果要建一整条完整的供应链,从矿山,到冶炼厂,到加工厂,需要百亿甚至上千亿美元,至少要花上5到10年。

对资本来说,这笔投资风险太高、回报太慢。谁会愿意等呢?

第二,技术壁垒。

难点不是理论知识,而是难复制的“工艺诀窍”。

怎么理解呢?举个例子,稀土分离里有一个“溶剂萃取法”。这一步,其实非常磨人。你要把稀土溶液,通过几百个甚至一千个萃取槽。每个槽,你都要精准控制溶液的pH值,零点几的偏差都不能有。

想想看,如果你在第131个出了错,但你不知道。直到走完后面的800步,才发现是错的。崩溃吗?

想要确保成功,只有不断实验积累数据这一条路。

说白了,这就像是一个厨师,他说“盐少许、一勺醋、小火慢煮”。但是,“少许”到底是几毫克,那个“勺”又是多大,“小火”又到底是几百度几分钟。你问厨子,厨子只会说,这些都是长年累月的“肌肉记忆”和“独家手感”。你看,都是实话,没骗你咯。

像越南、巴西这些同样有丰富稀土矿的国家,要么缺技术,没有完整的工业体系,要么得从中国进口设备。它们的处境,也是很多国家同样面临的困境:即便拿到了“菜谱”,但是看不懂,还没“厨具”。

截至2023年,在 incopat检索的469758条稀土专利中,中国占有 222754条,约占全量的47.4%,保持世界领先地位。有专家估计,中国的分离技术,至少领先国外5到10年。

第三,人才壁垒。

比技术更难复制的,是人。而西方国家在稀土领域,出现了近两代人的人才断层。

如果想从零培养,要多久呢?

一位稀土领域的专家,从本科到博士,再到进企业实践,没有10年、15年,根本下不来。而要支撑一个完整的产业链,需要上百位这样的人才组成的团队。

还有个更现实的问题,没老师,也没学生。当年最懂的那批专家,大概率已经退休了,知识和经验也出现断层。至于学生,因为欧美国家稀土产业消失三十年,能有多少学生愿意学这门“冷门”专业呢?

第四,政策壁垒。

就算搞定了人才、技术、资金等等问题,但还是避不开公众最关心的环保问题。

以前,周围的居民会因为噪音、污染而投诉。今天,大众的反应很可能会更加强烈。

这个难题,很可能是西方国家最难攻克的一个。

所以,让我们回到那个问题:为什么别的国家不自己搞稀土呢?

它们不是不想,而是不能。就算开始学,也至少要花10年、20年,才能走完中国走了70年的路。

再看美国,尽管重启了境内唯一稀土矿Mountain Pass,但还是缺少专业工人,缺少政策支持,而且精炼产能还提不上去。Mountain Pass预计到2025年底,能生产1000吨钕铁硼磁体。这还不到中国2018年13.8万吨产能的1%。

有专家预测,按现在的进展,可能要到2040年,美国才能实现稀土自主供应。

但,那也是15年后。而眼下这场“稀土战争”,已经开始了。

最后的话

呼,说完了。讲到这,你应该已经明白稀土到底是怎么回事,也应该理解为什么这次能用稀土“卡”美国脖子。

“风水轮流转”五个字,说起来轻松,但背后却是几代人,长达七十年的负重前行。

我们今天之所以能打出稀土这张“王牌”,更不能忘记,这张牌,是无数先辈付出怎样的代价为我们这些后辈铸成的。

当美国出于商业逻辑,把这个苦脏累的产业弃之如敝履。正是徐光宪那样的科学家们,俯身,弯下腰,捡起了这份在今天看来,无比珍贵的“遗产”。

在那个一穷二白的年代,他们将毕生心血投入到简陋的实验室,倾注于那些外人看来枯燥的瓶瓶罐罐。正是这份坚守、信心,和决心,才让“泥土”有了“成金”的可能。

它也铭刻着无数产业工人的巨大牺牲。是他们,用双手在漫天粉尘里挖掘,在刺鼻的溶液旁坚守,用汗水和牺牲,一点一点打造了这个产业的绝对优势。

所以,这个故事里没有随随便便的成功,更没有无缘无故的强大。我们今天之所以有底气、有资本,跟美国“掰手腕”,正是因为有这样一群人,在过去替我们吃了最大的苦,扛下最重的担。把一手烂牌,打成了王炸。

他们,才是“稀土”这张“王牌”背后,真正的王牌。而他们,也是今天的我们最该感谢的人。

因为今天我们见证的历史,恰恰是历史的回响。