撰文:@0xuberM

编译:Saoirse,Foresight News

编者按:本文从激励机制切入,剖析 Launchpad、创作者与交易者的生存现状,并指出,Launchpad 以交易量为核心、创作者缺乏托价动力、交易者沦为「敢死队」,形成恶性循环。当前仅 VC 与内部人士有动力推高代币价格,普通交易者陷入困境。文章客观呈现市场现状,虽未给出解决方案,但为理解加密市场运作逻辑提供了重要视角。以下是编译内容:

激励机制

激励机制是世界运转的核心动力。若想让某人做某事,只需构建一个环境或场景,让其在完成这件事时能获得回报 —— 这是人性的基本规律。

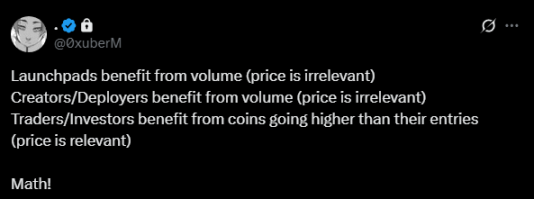

但目前,链上代币(尤其是通过 Launchpad 发行的代币)缺乏推动价格上涨的激励机制,这一问题亟待关注。

Launchpad 的运作逻辑

昨天我曾用讽刺的语气发过一条相关推文,现在想郑重强调一点:代币发行平台(Launchpad)并没有动力去抬高任何特定代币的价格,除非在某些特殊情况下(这点我们稍后再谈)。

这类平台的运作模式本质上和赌场类似,对它们而言,唯一重要的指标就是「交易量」。

这也正是「无需许可发行」和「绑定曲线」(一种通过算法调节资产供需与价格关系的机制)如今能成为主流的核心原因 —— 就像赌场会不断推出彩票玩法一样,平台也希望提供尽可能多的投机机会,通过让少数人「中头奖」,吸引更多人参与进来。

那么,代币发行平台是如何盈利的?

其实很简单:它们只需「存在」就能获得收益。一方面,为普通人提供无需许可的代币发行渠道;另一方面,通过绑定曲线为投资者提供投机工具。若想进一步扩大规模,平台就必须争夺市场份额,而常用的手段有两种:

-

开展营销活动:要么散布竞争对手的负面消息(FUD),要么强调自身「差异化」,即便实际业务与对手并无本质区别;

-

推动部分代币涨价:这被视为「最佳营销方式」,能快速吸引用户关注。

我观察到一个规律:代币发行平台及其团队,只会在两种情况下全力争夺市场份额:一是市场份额被竞争对手抢走,需要重新夺回时;二是想刻意打压竞争对手、破坏其声誉时。

有趣的是,每当这两种情况发生,平台上总会有少数代币开始涨价,甚至达到较高估值。它们会先放慢大规模代币发行的节奏,用「绿色 K 线」(象征价格上涨)和营销手段吸引用户入场;等用户坚信「在这里能赚钱」时,再重新启动大规模代币部署,大幅提升交易量 —— 这一切并非批判,只是客观观察。

说实话,如果我是代币发行平台的团队成员,或许也会采用同样的策略。毕竟平台本质是商业机构,而商业的核心目标就是尽可能盈利。

创作者的行为倾向

和代币发行平台一样,创作者(比如主播)也没有动力去抬高自己发行的代币价格。目前创作者的收益机制,与「无需许可发行」模式高度相似 —— 这种模式对创作者的利好,就像它对「频繁发行代币的人」的利好一样直接。

你可能经常听到创作者说:「大家看,我开着摄像头就能赚这么多钱!」他们通过这种方式吸引更多创作者加入,而更多创作者意味着更多代币发行,进而产生更多投机机会。

对创作者而言,盈利逻辑同样简单:只需「存在」—— 打开摄像头、发行一个可供投机的代币,就能获得收益。当然,若想赚大钱,确实需要长期坚持,但即便如此,也无法保证能长期成功。

毕竟在加密货币领域,用户注意力转瞬即逝,长期成功本就充满不确定性。这种环境下,创作者很容易产生「短期捞一笔就走」的想法,这其实是激励机制下的必然结果。

交易者:加密市场的「战壕」与「敢死队」

那我们交易者呢?我们的激励机制是什么?又被驱动着做什么?

答案很残酷:我们被激励着「互相倾轧」。毕竟,加密市场的「战壕」本就是由我们挖出来的(这一点千万别忘)。而「战壕」和「敢死队」这两个词的含义也很明确 —— 你我这样的普通交易者,本质上就是「可牺牲的炮灰」,是站在市场最前线的士兵。

由于没有任何一方有动力让某类资产的价格长期上涨,我们只能用更残酷的方式参与这场「游戏」。这里没有「玩家对战环境(PVE)」,只有互相竞争、互相收割。

正因代币价格上涨空间有限,我们不得不采取一些激进手段提升盈利概率,比如用多个钱包提前锁定某代币 10% 的供应量(即「多钱包预质押」)。在这个市场里,「入场时机」至关重要 —— 你必须足够早,否则很可能成为别人的「退出流动性」,被无情收割。

或许你会问:交易者要怎样才能盈利?答案是:我们必须比其他人付出更多。不像代币发行平台和创作者那样「轻松获利」,我们需要不断提升技能、积累行业影响力、培养判断力、拓展人脉,还要实时掌握多领域的信息 —— 只有做到这些,才有机会在市场中赚钱。

即便遇到短期内大幅上涨的代币(比如最近的一些 CCM 代币),我们也不会有长期持有的动力,因为新的「投机机会」(就像新彩票)很快就会出现。这个市场的「机器」,必须不断产出「彩票」才能维持运转。

而每一次新机会的出现,背后都伴随着大量交易者的亏损,就像现实中的战壕里堆满了牺牲者的尸体。举个例子:每有一个通过 Axiom 平台盈利的账户,就有几百个账户的投资组合亏到清零。

听起来我像是在抱怨,但我自己也是这场「游戏」的参与者,所以往好里说,我或许算是个「伪君子」。

现在的我有三种想法:或许应该「适应」当前的市场规则?或许应该彻底退出这场游戏?(可惜我不是会轻易放弃的人)或许应该去探索其他领域?(其实我已经在这么做了)

市场循环与解决方案的思考

这场「游戏」会永远这样下去吗?我认为不会。历史一次次证明,这种恶性循环终将以一种方式结束:赢家持续获利,输家不断被淘汰;直到某个节点,市场再也没有新的「输家」,曾经的赢家就会变成新的输家。

而当所有人都疲惫不堪、选择退出时,那些代币发行平台又会重新出现,推出几张「高级新彩票」,再次吸引大家入场 —— 这就像「蛇吞尾」,形成一个无法打破的闭环。

说到这里,有个有趣的现象:最近表现好的代币,几乎都不是通过绑定曲线发行的,反而都是那些「大量代币被内部人士锁定」的项目 —— 我们甚至戏称这种情况为「违规操作」。

为什么会这样?核心还是在于激励机制。目前在加密货币领域,唯一有动力让代币长期涨价的,只有风投(VC)团队和项目内部人员—— 因为只有代币价格长期上涨,他们才能在代币解锁时以更高估值卖出,获得巨额利润。

更讽刺的是:目前在市场中「大获全胜」的交易者,恰恰是那些购买「风投打包的劣质资产」的人 —— 而这原本是绑定曲线模式想要解决的问题。

那么,解决方案是什么?说实话,我也不确定。但有一点很明确:如果一个项目团队想让自己的代币成功,就不能冒险通过绑定曲线发行 —— 否则很可能出现「某个 17 岁的年轻人用 Axiom 多钱包抢占 10% 代币供应量」的情况。

作为一名链上交易者,我更清楚:现在参与这场「游戏」的「预期收益(EV)」正变得越来越低。无论如何,市场必须做出改变,激励机制必须调整 —— 否则这个循环只会不断重复。

我没有现成的解决方案,只有一些初步想法,也不确定这些想法在实际中是否可行。我不怪任何人造成了当前的局面,这只是现有激励机制下的必然结果。除非有某个机构或模式能彻底打破当前格局,否则激励机制很难发生实质性变化。

我只是一名活跃的交易者,也是代币发行平台的用户。写下这些想法,希望平台团队能看到(虽然每次经历这个循环,我的希望都会减少一分,我想其他人或许也有同感)。

正如人们常说的:人各为己。在市场真正改变之前(如果真的会改变的话),祝所有「敢死队」好运 —— 愿更有经验、更专业的「士兵」能在这场博弈中胜出。