撰文:Eric,Foresight News

正如两三年前成规模的项目都在纷纷推出自有公链或 L2,稳定币市场也在不断被大型生态玩家分割。

上周,衍生品 DEX 的「当红炸子鸡」HyperLiquid 表示将一直被协议牢牢攥在手上的 USDH ticker 放出,以服务于 HyperLiquid 生态为先且合规为标准,让参与者各凭本事来争取这一原生稳定币的发行权。

截止撰稿时,已有五家机构或项目竞争 USDH 的铸币权,包括了 Paxos、Frax、Agora、Ethena Labs 与 HyperLiquid 生态协议 Native Markets。除了还未正式提案的 Ethena Labs,其他四家都围绕着如何让用户利益最大化这一点上展开了竞争。

鉴于合规化的要求,USDH 也将是一个与 USDC 类似的美元稳定币。市场对于 HyperLiquid 的做法产生了多种解读,有观点认为 Hyper 想摆脱对 USDC 的依赖,也有观点认为 Hyper 想借由平台的影响力在稳定币市场分一杯羹。很多社区用户也称赞该行为是项目发行原生稳定币方式的一次创新。

相比于 Hyper 是偏向「进攻」的言论,笔者更倾向于此刻发行稳定币是在盛极之时的「防守」行为。让社区决定由谁来发行稳定币一方面是将专业的事交给专业的人来做,也是让社区来综合决定对用户最有利的选择;另一方面,Hyper 并没有在「是否应该将铸币权交出」这件事上征求意见,也侧面证明了稳定币本身并不是战略的核心。

最有力的竞争者 Paxos 重点强调了其在合规与助力稳定币融入银行业务上丰富的经验,核心包括各行业的合作伙伴关系、全球多地满足合规要求、将稳定币接入多种支付渠道以及与 USDC、PYUSD、USDG 的直接转换。作为老牌的稳定币服务商,Paxos 的优势在于可以快速将 USDH 接入多种渠道,让 USDH 与美元的等价关系更紧密。

在相对弱势的 Web3 领域,Paxos 也有应对之策。首先,Paxos 承诺会将「USDH 储备获得利息的 95% 用来回购 HYPE,并将其重新分配给生态计划、合作伙伴和用户。」其中一部分回购的 HYPE 将用来激励为 USDH 增长作出贡献的平台,具体将以平台上 USDH 的数量和交易量为衡量标准。

此外,Paxos 成立了旨在加速稳定币在去中心化生态中应用的 Paxos Labs,并收购了为 Hyper 生态项目提供基础设施的 Molecular Labs,希望在 Hyper 生态内更多地推广 USDH。

Frax 在去年年底开始逐渐在将原本的算法稳定币 FRAX 转换成超额抵押稳定币 frxUSD,而其提案也表示 USDH 将以 frxUSD 支持 1:1,同时支持 USDT、USDC 和法币铸造与赎回。Frax 解释称,其协议本身围绕着 frxUSD 进行了多维的建设,基础设施已非常完善,USDH 也将继承所有 frxUSD 的现有功能。

frxUSD 目前由贝莱德的链上基金 BUIDL 支持,与 Paxos 提供 95% 的收益不同,Frax 计划将底层收益通过 FraxNet 全部提供给 Hyper 用户。具体形式包括提高 HYPE 质押收益、回购 HYPE 注入社区援助基金以及奖励活跃交易用户或 USDH 持有者。

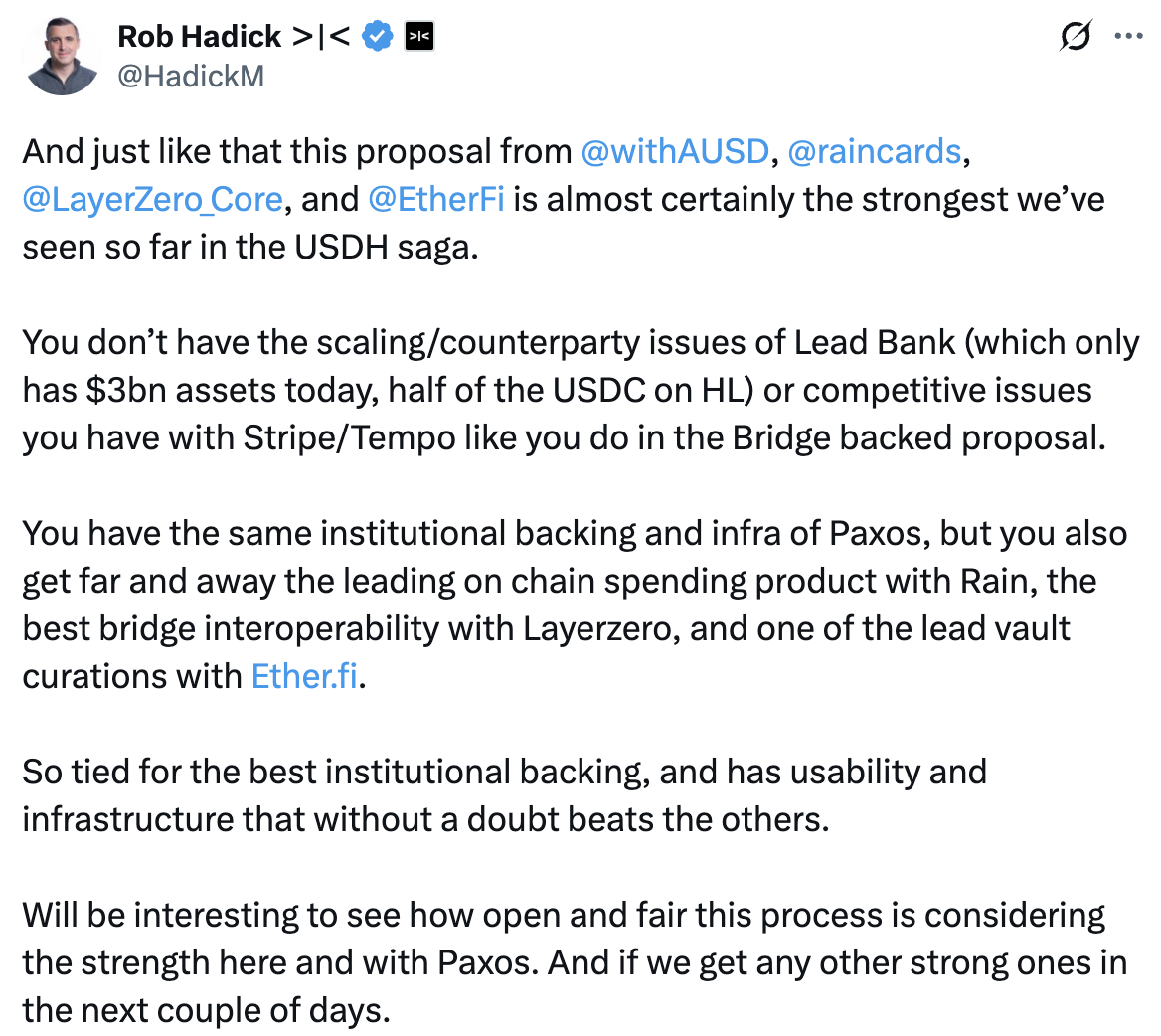

于 7 月宣布完成 5000 万美元 A 轮融资的 Agora 也是竞争者之一。相比于前两家的独立作战,Agora 组建了「联盟」:Agora 提供机构级稳定币基础设施,Rain 提供消费卡和出入金渠道,LayerZero 提供互操作性支持。同时,Agora 也表示将与 Etherfi 合作将 USDH 代入消费级应用中。Agora 同样承诺将稳定币储备资产产生的所有收益注入援助基金或回购 HYPE。

Agora 特别强调,其方案得益于 Agora 的白标架构,可以在提供解决方案的同时保持 USDH 之于 HyperLiquid 的品牌独立性,将如何运营 USDH 的选择权交给 Hyper,自己只提供底层的支持。Dragonfly 的普通合伙人 Rob Hadick 似乎对 Agora 钟爱有加,将其称之为目前所见的「最强方案」。

Native Markets 在竞争者中略显弱势,也没有在提案中展现出独一无二的特点。虽然在全额返还收益上与前两者一致,但其合规和法币出入金解决方案的合作方 Bridge 却导致了一些利益冲突的质疑。原因在于 Bridge 此前被 Stripe 收购,而 Stripe 近期正筹划开发稳定币链 Tempo。

Native Markets 唯一的优势可能就在于深耕 Hyper 生态,其在提案中也明确表示,USDH 将直接在 HyperEVM 上铸造,并在一开始就支持转移至 HyperCore。

至于本轮周期中异军突起的稳定币新玩家 Ethena Labs 则并未正式提交提案,其在推特上表示曾提交过两份有关 USDH 的提案,但并未获得任何回复。

笔者曾在对 Altlayer 的采访中问及,为什么你们觉得项目一定会有动力去推出一个自有的公链或者 L2?

对方解释道,因为 Web3 用户对于项目本身是没有心理上的忠诚度的,很多时候决策的核心就是谁能让渡更多的利益。如果很多项目还是维持着在已有的公链或者 L2 上开发,那么可能有一天就会被一个类似的新项目所取代。而自建公链,把项目的核心资产放到一个自己可以控制的空间上,可以有更多的让渡利益的空间,也能将用户锁定在特定的链上,某种程度上利用资产转移的风险和复杂性会让一部分用户「屁股决定脑袋」,选择在项目自有链上进行操作。

这一切源于项目对于用户与流量的焦虑。在日新月异的 Web3 市场中,在上个月拿下近 4000 亿美元合约交易量,占据了链上市场 70% 份额的 HyperLiquid,也即将迎来「攻城容易守城难」的挑战。

链上合约市场似乎一直都是赢家通吃的局面。dYdX 利用 L2 的高速低成本优势将订单簿带到了链上,一度被认为是交易所的挑战者,后被 Arbitrum 上采用 Vault 与交易用户对赌的 GMX 抢占了风头。现在接力棒交到了 HyperLiquid 手上,虽然现在看来风头无两,所向披靡,但可能也会在一夜之间被某个新的挑战者拉下王座从而一蹶不振。

不只在链上合约市场领域,Web3 其他赛道也发生过类似的事情。Circle、Tether 以及前文提到的 Stripe 都在试水稳定币公链,可能未来某一天这些公链上突然冒出了一个「新的 Hyper」,稳定币持有者无需复杂的跨链动作即可交易,甚至 Circle、Tether 可以亲自下场且大大方方得取消交易手续费,单纯为了增加稳定币铸造量从而从美债利息中找补收入。

面对这样的潜在压力,Hyper 必须想到一个方法来将用户留在协议中,而发行稳定币确实是一个在保证手续费收入的前提下最好的方法。

如果 Hyper 只是单纯将稳定币加入生态版图,也完全不需要公开选拔供应商,其完全可以私下与某些服务商达成合作,并且将 50% 的美债利息收益返还用户,在同样收获满堂彩的同时也可以大幅提高协议收入。让各方竞争,为用户带来最大化收益,甚至「赔本赚吆喝」,从而将用户留在协议上才是核心的动因。从这个角度来看,Hyper 没有理会 Ethena 抛来的橄榄枝也情有可原,毕竟 Ethena 擅长将稳定币产品化,而 Hyper 志不在此。

据千际投行发布的《2024 年第三方支付行业研究报告》,易观 2023 年中国第三方支付机构综合支付市场交易份额数据显示,支付宝、微信支付、银联商务分别以 34.5%、29% 和 10.2% 的市场份额位居前三位,京东支付仅占 5.8%。同年,京东电商市场份额为 14%。

借由上述数据,笔者想要表达的观点就是 Hyper 动不到 Circle 的基本盘。Circle 多年来为 USDC 建立的供应链和生态很难在一朝一夕内被超越,Hyper 发行稳定币也迟早是 Circle 需要面对的问题,正如京东自己开发第三方支付产品,也是腾讯早晚都要面对的问题一样。

即使失去了 HyperLiquid,Circle 依然可以选择支持其他协议,也可以向和 Coinbase 的合作一样牺牲一些收入来换取分发渠道。或许短期内 USDH 的出现会为 Circle 带来一些阵痛,但长期来看,Circle 的影响力和生态覆盖面的效应和全额返还的美债利息收益谁更有吸引力犹未可知。

祭出珍藏已久的 USDH ticker,可能并非 HyperLiquid 想要发力稳定币,只是天才法案让稳定币必须用储备资产购买美债带来天然的利息收益,正好成为了留住用户的手段。