撰文:Ryan Adams,Bankless 联合创始人

编译:Luffy,Foresight News

编者按:本文是 Bankless 联合创始人 Ryan Adams 写给儿子的一封信。信中 Ryan 给出了一些财富管理的建议,核心观点是 「别把钱存在银行」,银行实际上是三重「骗局」。Ryan 最后给出的替代方案是:保留部分美元应对日常开支,然后把财富放在比特币、黄金和股票等能跨时间储存价值的资产组合里。以下为全文翻译:

亲爱的儿子:

别把钱存在银行里,银行看似安全,实则是个三重「骗局」。

「骗局」一:他们偷走了你的收益

任何时候,美元其实都有一个无风险收益,就是国债。国债说白了就是 「穿了短期政府债券外衣的美元」,能给你带来 4.2% 的固定收益。

毫无额外风险,相当于白给的钱,简直是为你量身定制的。

但银行在储蓄账户里根本不会把这笔钱给你,而是自己私吞了。他们不告诉你有这笔收益,也不帮你把美元换成国债,甚至还积极游说美国政府,阻止储户拿到这份收益。

银行拿着 4.19% 的收益,只分给你 0.01%

有钱人根本不把钱存入银行,他们把现金存进国债,而非储蓄账户。但中产阶级和金融知识匮乏的人,每天都被隔壁那家 「友善」 的银行偷走收益,自己却毫不知情。

银行游说团体还盯着加密货币稳定币那点收益,不让你碰。他们散布恐慌言论,说要是没了储蓄账户这门 「吸血」 的生意,整个金融市场都会崩盘!

收益率会变,所以你得盯着美联储主席的表态,但只要收益率还是正的,就把美元放进短期国债和货币市场,别存银行账户。

「骗局」二:所谓的收益并非真实收益

现在你该知道下一个秘密了:收益率是假的。

你以为现在拿到的 4.2% 收益,能弥补购买力损失?其实那只是 「名义收益率」。因为美元的购买力每年都在缩水,这就是所谓的通胀,就算光景好,通胀也是意料之中的事,光景差的时候只会更严重。

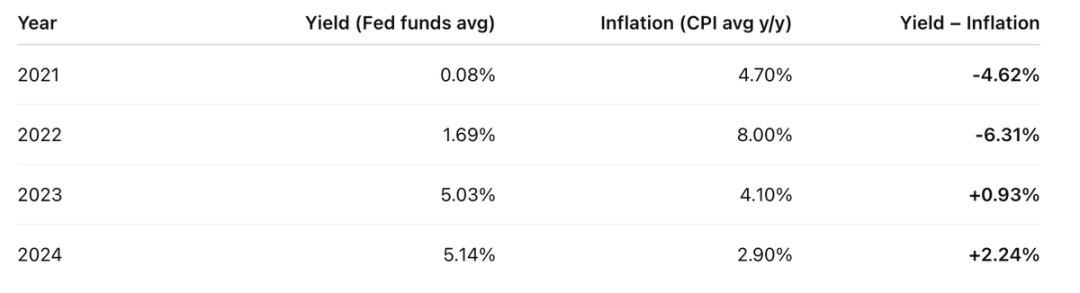

过去四年,你的实际收益大概是这样的:

账户的收益率减去每年的 CPI,结果实在不怎么样

所以过去四年里,有两年你亏的比赚的多得多。

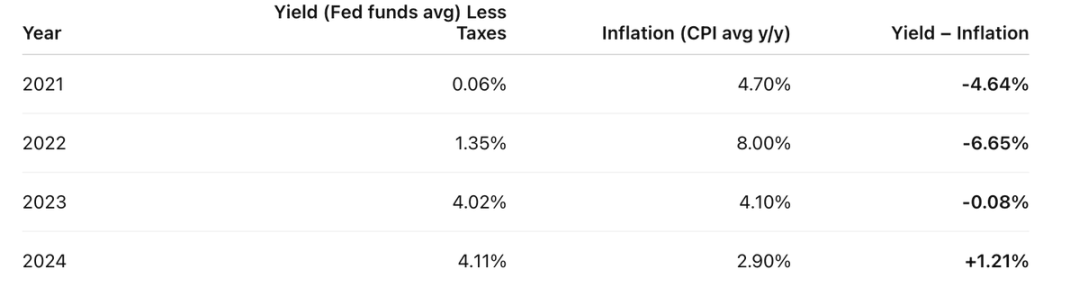

但实际情况更糟:你拿到的那些 「假收益」,还要被当成收入征税。

假设你的所得税率是 20%,你得先按 20% 对那些 「假收益」 缴税。所以实际收益其实是这样的:

通胀 「税」 之前,你先缴了所得税,美元相当于在双重征税

真实收益率 = 名义收益率 - 通胀。

他们想让你觉得通胀是像重力或物理定律一样的自然力量,根本不是,这是现代政府和央行体系的刻意设计。

通胀就是一种税,和其他税种没区别,只是被他们藏起来了。

我知道你不介意缴自己该缴的税。公共服务很重要,你也认同共同利益。但这种隐藏的税呢?专门盯着想为未来存钱的中产储户下手,这公平吗?

学学有钱人:他们通过持有大量资产而非美元来逃避 「储蓄税」。这就说到了第三个,也是最阴险的一层嵌套「骗局」。

「骗局」三:钱本身不是 「真的」

好吧,我这话有点夸张。美元是真实存在的,但只是 「暂时的东西」。适合短期支付,不适合跨时间储存财富,不适合留给未来。它是交易媒介,不是价值储存工具。

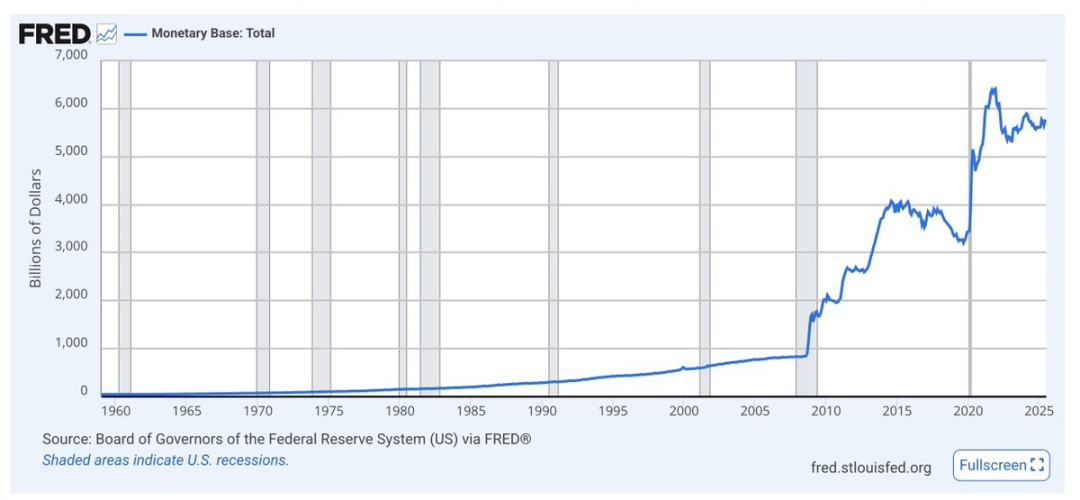

基础货币供应量叫 M0,就是现金和银行准备金。你看危机时它涨得多猛,整体趋势就是一路向上

美元没有长期的稀缺性约束,供应量一直在增加。你持有的美元在总供应量里的占比,缩水速度比收益弥补的速度快得多,因为他们一直在印钱。

美元的发行量几乎从未被提及。经济学家只盯着通胀和购买力,但长期来看,货币供应量增加会让美元相对于资产贬值。印的美元越多,你手里的钱就越不值钱。

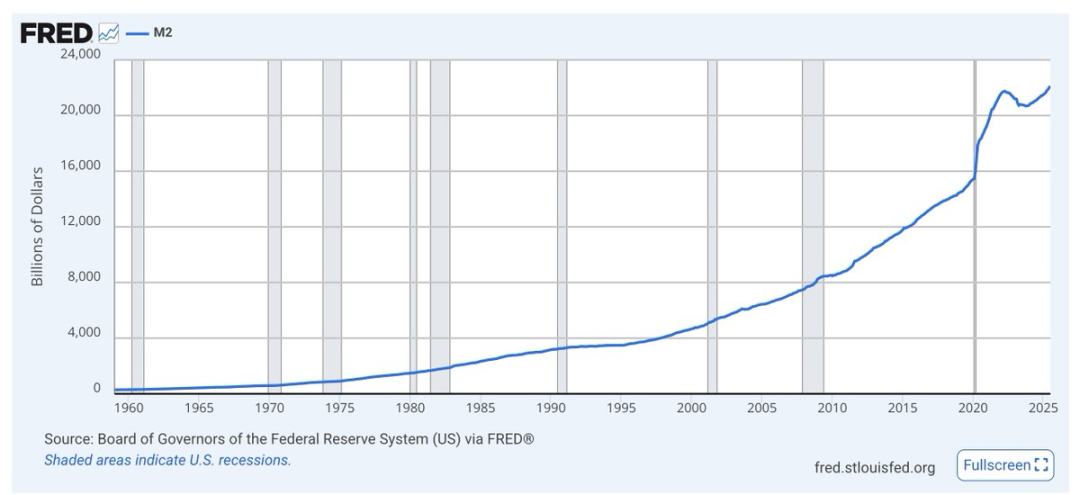

M2(M1 加短期储蓄)也是一样,危机时猛涨,趋势是一路飙升

别陷进经济学家的争论里,自己看图表就好。不管谁掌权,政府都会把印美元当成经济和政治的 「润滑剂」。美元本来就是干这个的,不是用来储蓄的。

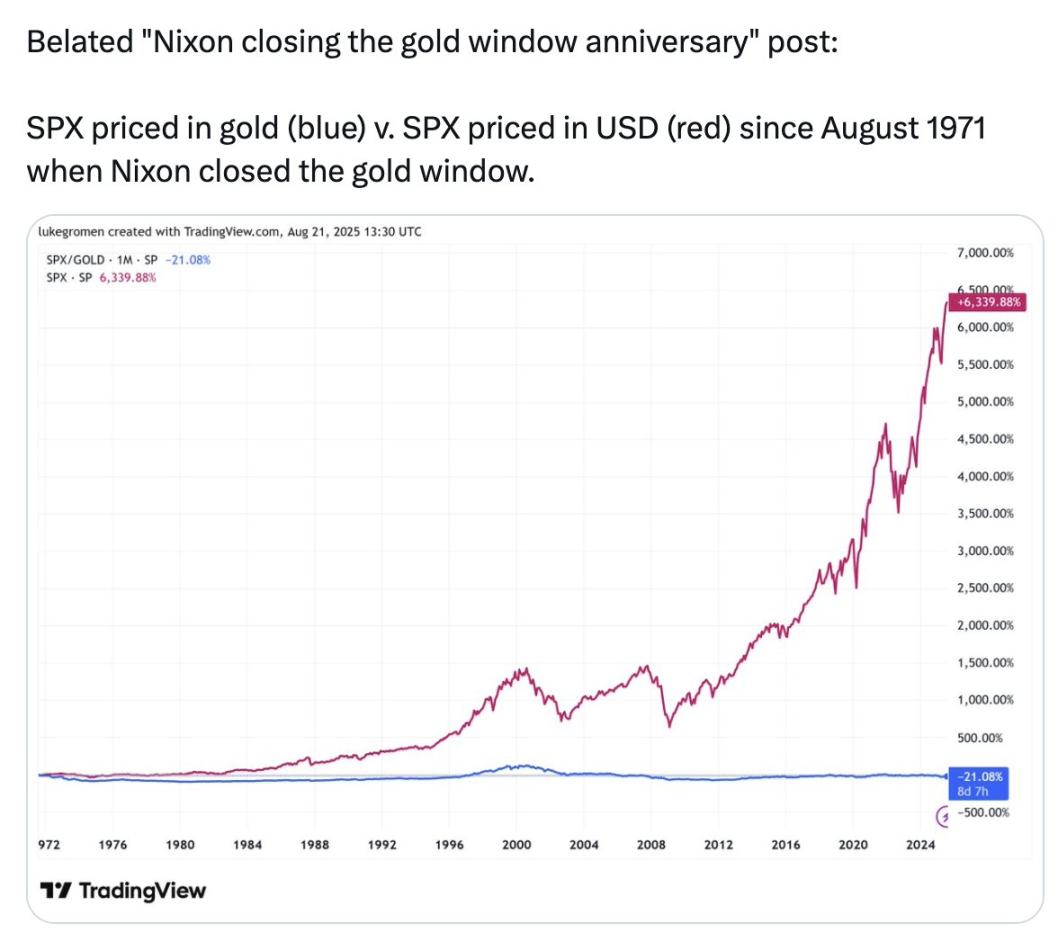

看这张图里的蓝线:

标普 500 以美元计算,1971 年以来涨了 6339%;但以黄金计价,标普 500 反而跌了 21%

过去 54 年,把财富存在黄金里,都比存在美国 500 家最大、表现最好的公司里强。

这张图不是让你买黄金,是想告诉你:他们称之为 「钱」 的东西,我们用来衡量一切的东西,你银行账户里的美元,根本不算真正的 「钱」。它不能储存价值,一直以来都不能,未来也不会能。

他们说的 「钱」,不是价值储存工具。所以这就是三层嵌套「骗局」:

-

「骗局」一:偷走你的收益;

-

「骗局」二:所谓收益并非真实收益;

-

「骗局」三:钱本身不是 「真的」。

那该怎么办?

留着部分美元应付短期需求,比如日常开销、缴税、应急资金。用国债的形式赚取收益。

把所有长期财富放进能跨时间储存价值的资产组合里:股票和房地产也行,但比特币、以太坊和黄金也不错。后三者供应稀缺,不会被通胀稀释。这些资产看起来风险高,是因为波动大,但波动不等于风险。

中期财富也可以放点在国债里,等长期价值储存资产跌价时,就把现金投进去。这就是投资的门道,巴菲特说得好,别人恐惧时我贪婪,别人贪婪时我恐惧。不用急着出手,等大跌的时候,用年、甚至十年的维度去思考。

尽量用加密货币工具和交易所来操作这些。别碰最前沿的风险,这样既能站在前沿,又能避开加密货币颠覆传统金融时的雷。

学校不会教你这些。但你得学,得接着往下钻研,保护好自己的未来。

别把钱存在银行里了。把钱变成资产,放进加密货币里。