作者:OxCousin,IOBC Capital

原标题:2025 年下半年加密市场宏观展望

2025 年上半年,Crypto 市场受到了诸多宏观因素的显著影响,其中最为关键的有三个方面:特朗普政府的关税政策、美联储的利率政策、俄乌和中东地区的地缘政治冲突。

展望下半年,Crypto 市场仍将在复杂多变的宏观环境中前行,以下几大宏观因素将持续发挥重要作用:

一、特朗普关税政策的衍生影响是通胀预期

关税是特朗普施政的重要政策工具,特朗普政府期望通过关税谈判,达成一系列经济目标:第一,扩大美国出口,降低他国贸易壁垒;第二,保留 10%+的基础关税,增加美国财政收入;第三,增强特定行业的本土竞争力,刺激高端制造业回流。

截至 7 月 25 日,美国与世界主要经济体的关税谈判已取得不同程度的进展:

日本:双方已经达成协议。美国对日商品的关税从 25% 降至 15%(包括汽车关税),日本则承诺向美投资 5500 亿美元(覆盖半导体、AI 领域),开放汽车、农产品市场,增加美国大米进口配额。

欧盟:最后期限是 8 月 1 日。欧盟谈判代表 7 月 23 日抵达美国进行最后磋商,但尚未公开谈判结果。

中国:将于 7 月 27 日至 30 日在瑞典举行第三轮贸易谈判。此前两轮谈判后,美国对华关税从 145% 降至 30%,中国对美关税从 125% 降至 10%;有消息称中美关税谈判期限将继续延长90 天,若第三轮贸易谈判没有达成新协议,暂缓关税可能回调。

此外,美国与菲律宾、印尼已经达成了关税协议。现在最受关注的是中美之间的第三轮关税谈判。虽然关税政策的不确定性在逐渐降低,但也不能排除与关键经济体的谈判无法取得实质进展的可能性,届时金融市场可能会面临更大冲击。

从经济理论角度来看,关税属于负向供给冲击,具有“滞胀”效应。在国际贸易中,关税的纳税主体虽然是企业,但企业往往会通过价格传导机制,将这部分税负转嫁给美国本土消费者。因此,预计美国有可能在下半年出现一轮通胀上行,这可能会对美联储的降息节奏产生重要影响。

综上,特朗普关税政策对下半年美国经济的影响可能表现为——通胀阶段性上行。除非数据表明通胀压力不大,否则将导致降息节奏减缓。

二、美元潮汐周期处于弱美元阶段利好加密市场

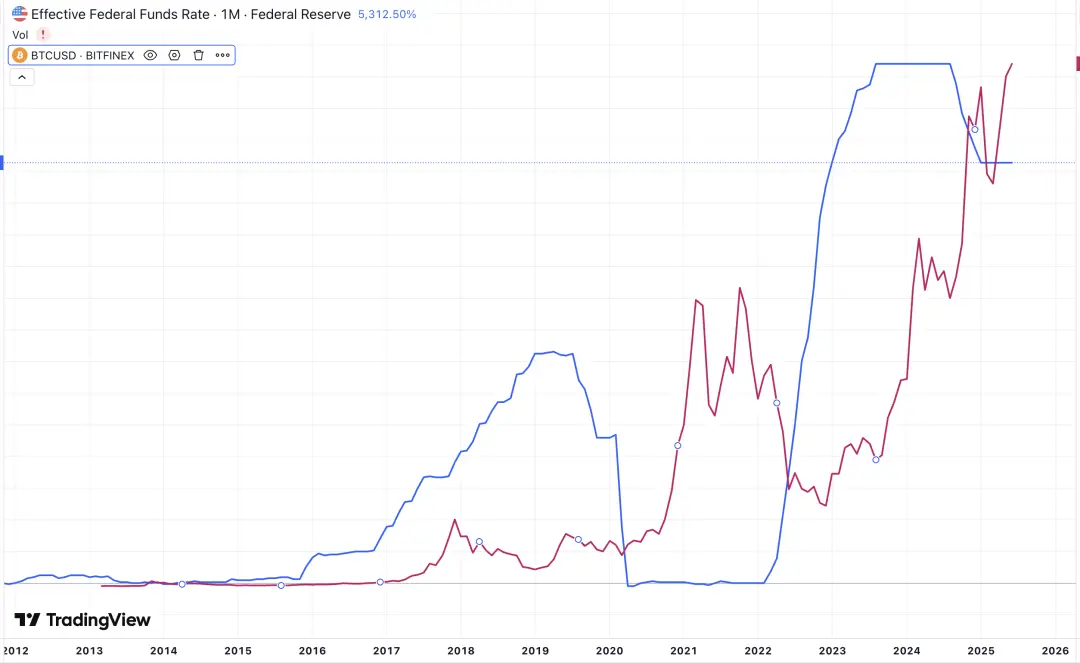

美元潮汐周期是指美元在全球范围内的系统性流出与回流过程。上半年美联储虽然没有降息,但美元指数已经走弱:从年初最高 110 单边下跌至 96.37,呈现明显的“弱美元”状态。

美元走弱可能有多方面原因:第一,特朗普政府的关税政策抑制了贸易逆差,破坏了美元的环流机制,同时关税壁垒削弱了美元资产的吸引力,引发市场对美元体系稳定性的担忧;第二,财政赤字拖累信用,美债规模的持续走高,美债利率的一再上涨,引发市场对财政可持续性的疑虑加深;第三,石油美元协议到期未再续签,全球央行的美元储备占比从 2000 年的 71% 降至 57.7%,黄金储备占比上升,引发了“去美元化”尝试;此外,市场传闻中“海湖庄园协议”所体现的政策导向可能也扮演了助推角色。

根据以往的美元潮汐周期,美元指数的强弱几乎主导了全球流动性的变化趋势。全球流动性往往顺应4-5 年一轮的完整美元潮汐周期,呈现出周期性波动的规律。其中,弱美元周期大致持续时间为 2 年-2.5 年,若从24 年 6 月开始算,本轮弱美元周期可能会持续到26 年年中。

制图:IOBC Capital

由上图可见,比特币行情与美元指数往往呈现负相关。当美元走弱时,比特币通常表现强劲。如果下半年“弱美元”周期持续,全球流动性将由紧转松,将继续利好加密市场。

三、美联储的货币政策可能仍将保持谨慎态度

2025 年下半年有四次议息会议,根据 CME“美联储观察”工具显示,下半年降息 1-2 次概率较高。其中,7 月维持利率不变的概率高达 95.7%;9 月降息 25 基点概率 60.3%。

自特朗普上任以来,在 X 平台多次批评美联储降息步伐缓慢,甚至对美联储主席鲍威尔进行直接指责,威胁解雇鲍威尔,这使得美联储的独立性面临一定的政治干预压力。然而,上半年美联储顶住压力,并未进行降息操作。

按照正常的任期安排,美联储主席鲍威尔将于 2026 年 5 月正式卸任,特朗普政府计划在 2025 年 12 月或 2026 年 1 月宣布新主席提名人选,在这种情况下,美联储内部主要鸽派委员的发声逐渐受到市场关注,被市场视为潜在的”影子主席“影响力的体现。尽管如此,市场还是普遍认为7 月 30 日的议息会议将继续维持现有利率水平。

预测推迟降息,主要有三个核心原因:

1️⃣通胀压力持续——受特朗普关税政策影响,6 月美国 CPI 环比上涨 0.3%,核心 PCE 通胀同比升至 2.8%,预计未来数月关税传导效应将进一步推高物价,美联储认为通胀回落至 2% 目标的进场受阻,需要更多数据确认趋势;

2️⃣经济增长放缓——2025 年预计增速仅 1.5%,但短期数据如零售销售和消费者信心超预期,缓解了立即降息的紧迫性;

3️⃣就业市场韧性犹存——失业率维持在 4.1% 的低位,但企业招聘放缓,市场预测下半年失业率可能缓升,Q3 和 Q4 的预测失业率分别为4.3% 和 4.4%。

综上,2025 年 7 月 30 日降息的概率极低。

制图:IOBC Capital

综合而言,预计美联储的货币政策仍将保持谨慎态度,全年降息次数可能为 1-2 次。但我们观察以往的比特币与美联储利率的走势图,实际上两者之间没有显著的相关性。相较于美联储利率的变化,可能对比特币影响更大的还是弱美元状态下的全球流动性。

四、地缘政治冲突可能短期影响 Crypto 市场

俄乌战争目前仍处于战事胶着状态,外交解决的前景黯淡。7 月 14 日,特朗普提出“50 天停火期限”的要求,若俄罗斯未在 50 天内与乌克兰达成和平协议,美国将对其征收 100% 关税及次级关税,并通过北约向乌克兰提供包括“爱国者”防空导弹在内的军事援助。然而,俄罗斯已经集结了 16 万精锐部队,计划仅供乌克兰顿巴斯战线的关键要塞。与此同时,乌克兰也没有闲着,7 月 21 日还对莫斯科机场进行了大规模无人机袭击。此外,俄罗斯宣布退出与德国长达三十年的军事合作协议,俄欧关系彻底裂开。

从当前局势来看,要在9 月 2 日实现停火的目标似乎有点困难。倘若届时未能停火,特朗普的制裁可能引发市场动荡。

五、Crypto 监管框架成型,行业迎来政策蜜月期

美国《GENIUS法案》已经于 2025 年 7 月实施,法案规定“不得向持币人付息,但储备利息归发行方所有并须披露用途”。但并没有禁止发行方与用户分享利息收益,比如 Coinbase 的 USDC 年化 12%。禁止向持币人付息这一条限制了“收益型稳定币”的发展,这原本旨在保护美国银行,防止数万亿美元从传统银行存款中流失,因为这些存款支持着对企业和消费者的贷款。

美国《CLARITY法案》明确 SEC 监管证券型代币,CFTC 监管商品型代币(如 BTC、ETH)。引入”成熟区块链系统“(mature blockchain system)的概念,通过认证可实现监管转换——去中心化、源代码开源、基于预设规则自动化运行的区块链项目,通过认证(如提交证明无集中控制的材料)后,将被认定为”成熟“,即可完成从”证券“到”商品“的监管合规进阶,即监管主导权完全归 CFTC,SEC 不再对其行使证券监管权。此外,还对 DeFi 提供部分豁免——如编写代码、运行节点、提供前端界面以及非托管钱包等行为通常不被认定为金融服务,豁免 SEC 监管。只需要遵守反欺诈和反操纵等基础条款。

整体而言,《GENIUS 法案》、《CLARITY 法案》、《反 CBDC 监控国家法案》的加速推进,标志着美国对加密货币从”监管模糊“阶段迈向”阳光监管“时代。同时,也体现了其”维护美元全球贸易货币地位“的政策意图。随着监管框架的逐步完善,稳定币市场规模有望进一步扩大,那些能够满足合规要求的稳定币项目及 DeFi 协议将受益。

六、“币股策略”激活市场热度,持续性有待观察

当MicroStrategy以“比特币战略”完成史诗级转型,一场由上市公司主导的加密资产储备革命正席卷资本市场。从ETH到BNB、SOL、XRP、DOGE、HPYE、TRX、LTC、TAO、FET等十余种主流山寨币成为企业财库新锚点,这种“币股策略”正成今年市场潮流。

以微策略的“三重飞轮”简析这种资本炼金术:

股币共振飞轮:股价相对持仓净值长期溢价(目前 1.61x),构筑低成本融资通道;募资→增持BTC→推升币价→放大每股含金量→反哺估值,形成螺旋上升闭环。

股债协同飞轮:零息可转债巧妙转化债务压力,无本金偿还负担,且转股主动权在公司手中;吸引对冲基金套利资本,注入低成本流动性活水。

币债套利飞轮:以贬值法币债,置换升值加密资产,完成长周期套利布局。

而且采用分级销售策略精准捕获三类资本:优先股锁定固收投资者,可转债吸引套利基金,股票承载风险博弈。具体逻辑可参阅《一文读懂 MSTR 微策略的比特币战略》。

今年以来,采用“币股策略”(即在资产负债表中配置加密资产作为储备资产)的上市公司越来越多,资产储备规模持续扩大,且资产配置呈现多元化趋势。据不完全统计:35 家上市公司合计储备超 92w BTC;13 家上市公司合计储备超 148w ETH;5 家上市公司合计储备超 291w SOL。其余在此不列,我们会下一篇文章详细解读各项目储备详情。

传统金融与加密世界的融合是这个周期独特的市场变量,当上市公司将资产负债表转化为加密资产作战平台,我们也要警惕潮水退去时的风险。

总结

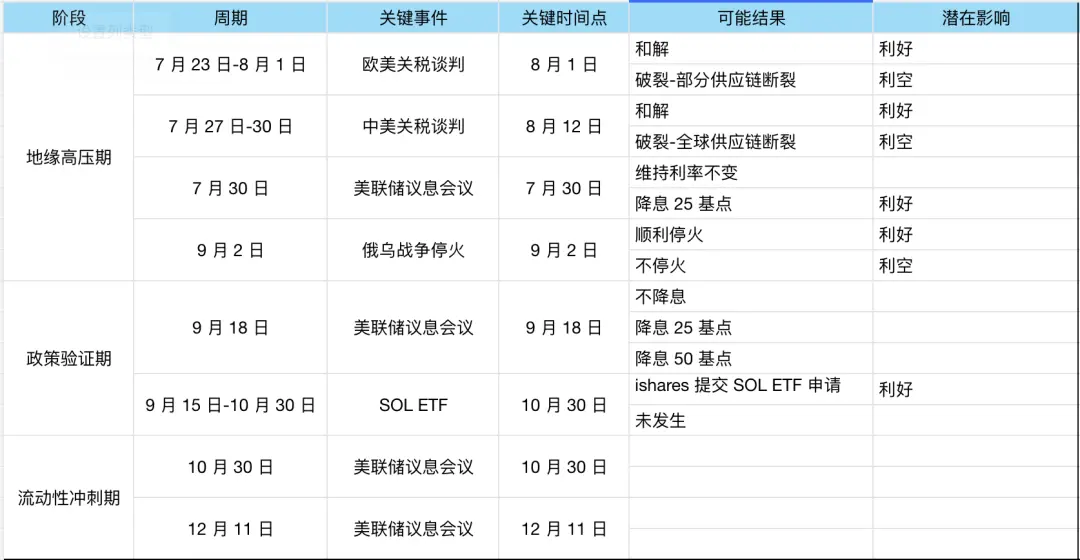

如果将上述可预见的宏观事件按照时间顺序进行推演,可以将下半年分为以下几个阶段:

制图:IOBC Capital

市场就像汪洋大海,我们无法预测风暴,只能在风暴中调整船帆。