编译:深潮TechFlow

2025 年上半年是加密货币风险投资的转折点。在经历了两年的资本紧缩和投资者的谨慎之后,资金大量涌现。截至 6 月 30 日,已披露的加密货币融资总额已超过 370 亿美元,追踪的交易超过 150 笔,涵盖种子轮、A-C 轮、战略轮和 IPO。尽管监管存在不确定性且代币价格持续波动,但机构和风险投资对该行业的信心已强势回归。

关键要点:

• 2025 年上半年已披露的加密货币融资总额超过 370 亿美元,是自 2021 年牛市以来最活跃的时期之一,追踪的交易超过 150 笔。

• 币安 20 亿美元战略融资和 Circle 11 亿美元 IPO 等大规模融资将平均交易规模推高至 2.48 亿美元,彰显出市场对成熟平台的信心重燃。

• 大多数资金从消费类应用和投机项目转移,涌入扩容解决方案、合规基础设施和跨链协议。

• 约有7亿美元流入与 AI 有关的加密项目,现象表明投资者将此视为下一个重要的创新前沿。

• a16z crypto、Paradigm、Pantera、Galaxy Digital 和 Sequoia 等顶级投资者占据了最高估值轮次的约40%,当下,大型基金对加密行业的发展方向仍然拥有巨大的影响力。

总融资概况

在 2025 年 1 月至 6 月期间,加密和区块链初创公司在披露的资金中筹集了大约 373 亿美元。

平均交易规模约为 2.48 亿美元,明显高于往年。当然,这一平均值受到几轮巨额融资和 IPO 的影响,例如币安 20 亿美元的大规模战略融资和 Circle 11 亿美元的 IPO。交易规模中值接近 5000 万美元,反映出大多数融资轮次仍在中端市场范畴内。

这一融资总额使 2025 年上半年成为自 2021 年牛市以来最活跃的时期之一。尤其引人注目的是,大量资金流入了基础设施和扩展解决方案,而不仅仅是消费者应用程序板块。

月度和季度趋势

融资金额每月不尽相同,其中 3 月最为强劲。仅在 3 月份,受大型战略轮融资和 IPO 前融资的推动,各公司融资额估计达 80 亿美元。

1 月和 2 月合计融资额约为 94 亿美元,而 4 月略有放缓,约为 45 亿美元。

5 月和6月,融资活动出现反弹,均超过 50 亿美元,主要来源于后期交易和 Circle 的 IPO。

按照季度来看,第一季度融资额接近 174 亿美元,而第二季度又增加了 159 亿美元。虽然第一季度受到年初发展势头和币安融资的推动,但第二季度的融资范围更为广泛,大额融资分布在扩容基础设施、托管解决方案和 DeFi 等领域。

这种节奏表明投资者在年初就提前做出了融资决策,可能是为了在代币价格进一步上涨之前锁定估值。

行业细分与分析

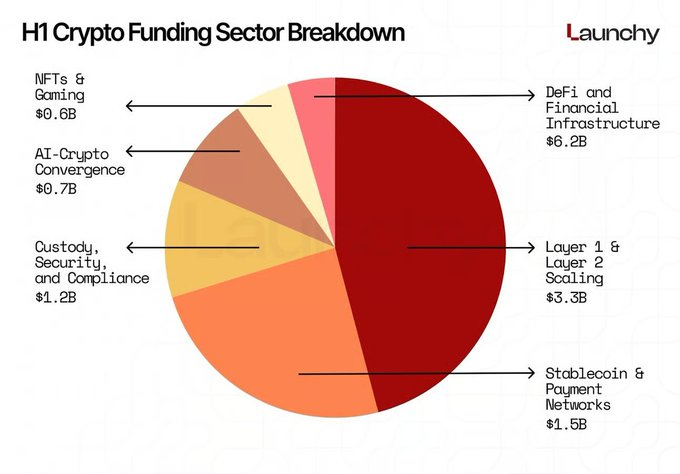

分析各行业的资金分配情况,可以清晰地了解投资者看好哪些领域具有长期价值:

• DeFi 和金融基础设施吸引了最大份额,融资额超过 62 亿美元。专注于合规借贷、衍生品和流动性供应的机构 DeFi 协议尤其热门。

• Layer 1 和 Layer 2 扩容解决方案融资约 33 亿美元。EigenLayer、LayerZero 和其他以协议为重点的项目是最大的受益者,这反映出投资者认为以太坊扩容和跨链互操作性仍然是尚未解决的机遇。

• 托管、安全和合规解决方案吸引了超过 12 亿美元的资金。这也凸显了在监管机构收紧要求的情况下,可信基础设施的重要性。

• 稳定币和支付网络融资约 15 亿美元,说明资本持续支持链接法币和链上流动性的项目。

• AI-Crypto 融合成为一个快速增长的主题,约有 7 亿美元投资于融合大型语言模型、去中心化计算和代币激励的项目。

• 与 2021-2022 年相比,NFT 和游戏领域的融资依然低迷,总额约为 6 亿美元,这也突显了市场从投机性收藏品向更注重实用性的应用的转变。简而言之,资本已果断地从纯粹的消费者炒作周期转向基础设施、合规轨道和扩展的生态系统。

值得关注的融资轮次

几轮大型融资占据了头条新闻和资本流动的主导地位。币安 1 月份 20 亿美元的战略融资立即为今年融资市场定下了基调,表明即使是成熟的交易所仍然拥有巨大的投资者信心。Circle 11 亿美元的 IPO 成为上半年最大的公开退出案例,并证实了稳定币模型是可行的、是能够产生收入的赛道。同时,币安和 Circle 的融资轮次分别是加密货币历史上第二大和第三大融资轮次。

其他引人注目的融资轮次包括 TON 的 4 亿美元战略融资、Phantom 的 1.5 亿美元 C 轮融资以及 LayerZero 的 1.5 亿美元投资。仅这些融资就占据了上半年融资总额的四分之一。

一个重要的动态现象:几乎所有大型融资轮都吸引了 a16z crypto、Paradigm、红杉资本和 Pantera Capital 等顶级投资公司的参与,这些现象都传递出主流风险投资基金将继续把股权集中于行业领军企业上。