来源:The GENIUS Stablecoin Play

整理&编译:Lenaxin,ChainCatcher

1971 年 8 月 15 日,尼克松总统推出的一系列经济政策:取消美元与黄金挂钩、冻结工资和物价、加征 10% 进口关税。「我已指示财政部长采取必要措施保护美元免受投机者冲击。」这项改变全球货币体系的宣言,后来被称为「尼克松冲击」的演讲在当时毁多于誉。

本周,美国参议院以 68 比 30 的压倒性票数通过《GENIUS 稳定币法案》,标志着美国首个数字美元综合监管框架迈出关键一步。与尼克松当年仓促放弃金本位的应急措施不同,这项立法为数字时代构建了审慎周密的货币基础设施。据花旗集团预测,当前规模 2500 亿美元的稳定币市场,在牛市情景下到 2030 年可能飙升至 3.7 万亿美元。

法案尚待众议院表决及总统签署。本期深度报道将解析:

-

该法案如何重塑金融体系?

-

Tether 为何面临生存危机?

-

美国是否真正迎来货币体系分水岭时刻?

数字美元蓝图

《GENIUS 法案》为数字货币领域划定了清晰边界。与过去零散的加密货币监管不同,该法案确立了明确标准:

其核心要求简明扼要,稳定币发行人必须保持 1:1 的美元、93 天以内短期国债或等值流动资产储备,且须每月接受强制公开审计。生息型稳定币被明令禁止。

仅三类实体可发行支付稳定币:受保银行的子公司、货币监理署批准的联邦合格非银行发行人,或符合联邦标准的州级合格发行人。外国发行人仅获三年过渡期,逾期未合规者将被彻底排除在美国市场之外。

法案通过将稳定币定性为「数字货币」而非特殊加密资产,以月度储备披露、虚假陈述刑事追责及《银行保密法》合规要求,将其从无序实验转变为合法金融基础设施。此举在确立数字美元合法地位的同时,系统性清退了不合规参与者。

竞争加剧

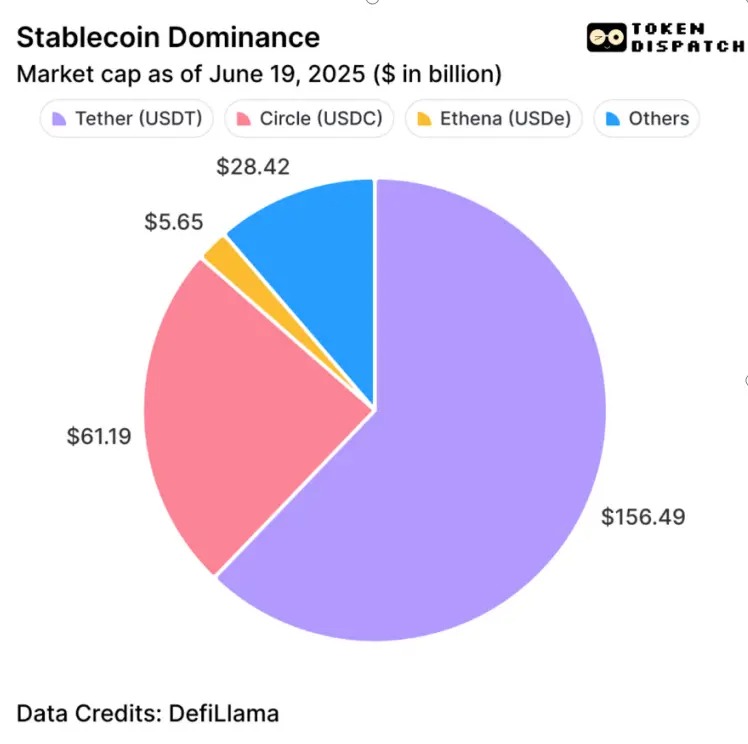

对全球最大稳定币发行商 Tether 而言,《GENIUS 法案》如同一份措辞精确的三年倒计时最后通牒。当前占据稳定币市场 62% 份额的 USDT 发行商,或将面临最严峻的冲击——恰印证「树大招风」的市场定律。

Tether 现有储备结构不符合法案要求,官网显示仅 81.5%USDT 由现金及短期存款支撑,未达 1:1 高流动性资产标准。其意大利审计机构 BDO 也不符合美国 PCAOB 资质要求,需重建审计体系。

其 CEO 虽承诺推出合规产品,但 Tether 依赖高收益投资的商业模式与法案禁令直接冲突。三年过渡期内,USDT 将失去银行、支付商和企业财务的机构支持,应用场景持续缩减。

作为 USDC 发行方,Circle 股价在法案通过后暴涨 35%,市值达发行价 5 倍。其美国本土优势、合规储备及银行合作网络占据监管红利,近期 Shopify 接入 USDC 支付更显其扩张势头。

安全与创新的博弈

《GENIUS 法案》最具争议的条款当属全面禁止生息型稳定币,这体现了国会从加密货币杠杆崩盘事件中汲取的深刻教训。其核心理念在于:支付工具不应兼具投资属性。当稳定币产生收益时,其性质便趋近银行存款或证券,而传统银行体系正是通过存款保险和资本充足率等机制来管控此类系统性风险。

这对依赖生息稳定币的去中心化金融(DeFi)协议将造成直接冲击。法案明确将「投资公司发行的证券」和「存款」排除在监管范围外,意味着追求收益的用户只能转向代币化银行存款或受监管的投资产品。

但争议随之而来。虽然用户承担了持有非生息资产的机会成本,稳定币发行商却仍可通过投资生息工具获取收益。这种权衡换来了远超 DeFi 收益流失价值的机构信心:月度储备透明化、强制反洗钱合规及交易监控等要求,正在将稳定币从加密领域的边缘实验转变为正规金融基础设施。

如今,大型银行可将合规稳定币视为真正的现金等价物,企业财务部门可放心持有,支付服务商也能基于其符合银行标准的特性进行系统对接。这种制度性认可或将重塑整个金融生态。

规模化应用基础设施

《GENIUS 法案》通过托管保护和合规明确性两大支柱,为稳定币融入主流金融构建监管基础。

托管框架要求合格托管方隔离客户资产、禁止资金混用,并确保破产清偿优先级,将传统金融保护延伸至数字资产领域。

-

对零售用户,法案保留自主托管权,同时要求服务商达到银行级标准,使受监管稳定币钱包享有与银行账户同等保护。

-

企业应用方面,跨境结算可缩短至分钟级,供应链支付实现可编程流转,资金管理突破节假日限制。个人用户也可享受快速跨境转账,免除高额手续费。

法案还强制评估互操作性标准,确保稳定币跨平台流通,避免监管割裂阻碍创新。

落地挑战

《GENIUS 法案》虽获两党支持,但落地仍面临多重挑战:

1. 合规成本将重塑市场格局。法案要求的月度审计、复杂储备管理和持续监管报告,实际上构建了一道高合规门槛。大型发行商凭借规模优势可轻松应对,而中小型稳定币企业则可能因陡增的运营成本被迫退出市场。

2. 跨境摩擦阻碍全球化应用。使用美元锚定稳定币的欧洲企业可能面临「货币转换」与「外汇风险」问题。德国工业巨头西门子全球现金管理与支付主管 Heiko Nix 向彭博社透露,这正是该公司选择代币化银行存款的原因。

3. 收益率禁令或将倒逼创新外流。若其他司法管辖区允许生息稳定币,美国虽维护了金融稳定,却可能丧失技术主导权。依赖生息稳定币的 DeFi 协议若找不到合规替代方案,将面临断崖式冲击。

4. 州与联邦监管协调增添新变数。法案允许市值低于 100 亿美元的发行人选择州级监管体系,但须证明其标准与联邦要求「实质相似」。州监管机构需主动提交合规证明,而财政部长有权否决认证,迫使不情愿的发行人转入联邦监管框架

Token Dispatch 观察

共和党以 220-212 席掌控众议院,法案通过几无悬念,但落地执行将考验美国平衡创新与监管的艺术。这部法案或重塑数字时代的货币主权格局,正如 1971 年「尼克松冲击」在争议中终结金本位,如今《GENIUS 法案》可能开启数字美元新纪元。其核心机制在于:强制所有合规稳定币以美元 / 美债为储备,使全球稳定币需求直接转化为对美元体系的依赖。

法案独创「实质相似」互惠条款:合规者获准进入美国市场,拒斥者遭市场隔离。颇具戏剧性的是,这项本为规避中心化监管而生的技术,反而成为强化美元霸权的工具。加密原教旨主义者将不得不面对这一制度性反讽。

传统金融机构视其为数字资产融入主流金融的转折点,而 Circle 股价 35% 的飙升则印证了资本的选择:明确的监管框架远比野蛮生长的市场更具吸引力。当技术理想主义遭遇现实监管,市场已用真金白银投下信任票。