原文作者:Pzai,Foresight News

RWA 稳定币作为近期的大热叙事,其背靠链下资产的自然增长为稳定币领域引入了一方活水,并为投资者们打开了足够的想象空间。而其中的代表项目 Usual 也获得了市场的青睐,并迅速涌入了超 16 亿美元的 TVL。但近期该项目遇到了一定的考验。

1 月 9 日,其项目内的流动性质押代币 USD 0++ 在 Usual 公告后遭受抛售。而 RWA 稳定币阵营中,一些玩家也正在经历不同程度的脱锚,由此也体现出市场情绪的转变。本文对这一现象进行分析。

机制生变

USD 0++ 是一种流动性质押代币 (LST),质押期限为 4 年,类似于「 4 年期债券」,对于每一枚 USD 0 的质押,Usual 会以通货紧缩的方式铸造新的 USUAL 代币,并将这些代币作为奖励分发给用户。在 Usual 的最新公告中,USD 0++ 将转为下限赎回机制,并提供条件退出选项:

有条件退出: 1 : 1 赎回,要求没收部分 USUAL 收益。该部分计划于下周发布。

无条件退出:以底价赎回(目前底价设定为 0.87 美元),并随着时间的推移逐渐收敛到 1 美元。

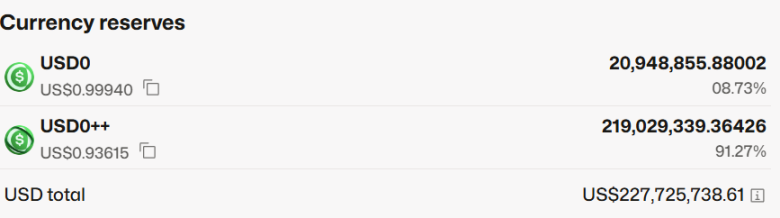

在加密市场波动的大环境下,市场流动性的波动(例如 RWA 的底层资产——美国国债在最近的波动中都有所折价)叠加机制的实施为投资者的预期浇上了冷水,USD 0/USD 0++ Curve 池迅速被投资者疯狂抛售,池偏移程度达 91.27% /8.73% ,Morpho 上 USD 0++/USD 0 借贷池 APY 也飙升至 78.82% 。在公告之前,USD 0++ 长期保持对 USD 0 的溢价模式,这可能是由于在币安盘前交易时期 USD 0++ 提供了 1: 1 的早期豁免选项,为用户最大化提供协议启动前的空投收益。而在机制明晰之后,投资者开始回流到流动性更强的本币中。

本次事件对 USD 0++ 的持有者造成了一定影响,但 USD 0++ 的持有者大多为 USUAL 激励而来,持有时间长,且价格波动未跌破底价,体现为恐慌性抛售。

或受此事件影响,截至发稿前,USUAL 也下跌至 0.684 美元, 24 小时跌幅 2.29% 。

波动渐渐

从机制视角看,USUAL 未来存在通过 USUAL 代币对 USD 0++ 进行收益回锚的过程(通过燃烧 USUAL 对币价拉动,拉高收益率同时吸引流动性回流),而在 RWA 稳定币进行流动性「拉新」的过程中,代币激励本身的作用也不言而喻。而 USUAL 的机制就在于通过 USUAL 代币对整个稳定币持有者生态进行奖励,在保持稳定增益的情况下进行锚定。在波动市场中,投资者可能更需要流动性为仓位做支撑,进一步加剧了 USD 0++ 的波动。

而除了 Usual,另一款 RWA 稳定币 Anzen USDz 也长期经历脱锚过程,在去年 10 月 16 日之后,或受空投影响该代币持续经历抛售潮,并一度下探到 0.9 美元以下,削弱了投资者的潜在收益。其实 Anzen 协议内也拥有类似 USD 0++ 的功能,但整体质押规模不足 10% ,对抛售压力影响有限,并且其单池流动性仅 320 万美元,远不如 USD 0 在 Curve 中单池近 1 亿美元的流动性宽裕。

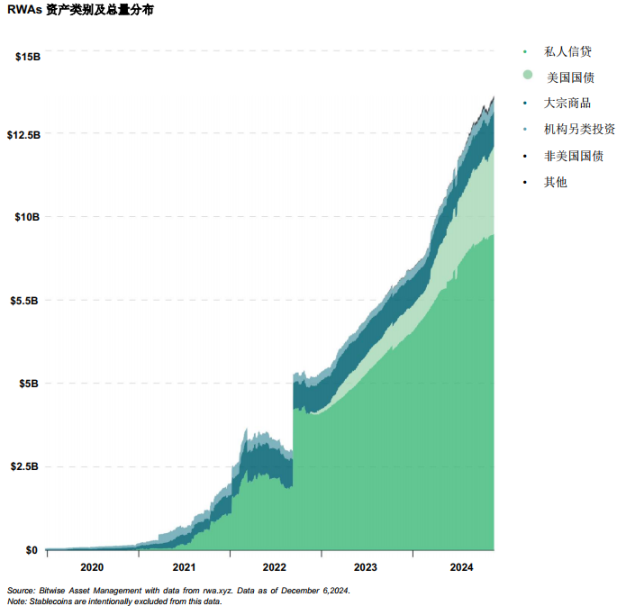

在业务模型上,RWA 稳定币也面临着诸多难题,包括如何平衡代币发行与流动性增长之间的关系、如何确保真实收益的增长与链上同步等问题。据 Bitwise 分析,RWAs 资产大部分为美国国债,而单一化资产分布也使稳定币受到美国国债的一部分冲击,如何进行机制或储备上的抵御成为了一个值得思考的方向。

对于稳定币项目而言,它们似乎再次陷入了 DeFi Summer 时期「挖卖提」的循环,这种模式虽然在短期内能够通过高额代币激励吸引大量用户和资金涌入,但本质上并未解决协议长期价值创造的问题,反而容易导致代币价格因抛压过大而持续下跌,最终损害用户信心和项目生态的健康发展。

要破除这一循环,项目方需要注重生态系统的长期建设,通过开发更多创新产品、优化治理机制以及加强社区参与,逐步构建一个多元化、可持续的稳定币生态,而非仅仅依赖短期激励吸引用户。只有通过这些努力,稳定币项目才能真正打破「挖卖提」的循环,为用户带来实实在在的真实收益和强大的流动性背书,从而在竞争激烈的市场中脱颖而出并实现长期发展。