原文作者:SevenX Ventures, Arthur

SevenX Ventures 自 2021 年开始便是Matr1x背后坚定的基石投资者,并在其近期完成的 1000 万美元 A 轮次融资中继续担任联合领投方。而为什么我们有信心多轮下注支持Matr1x?除了其团队体现出来的超快速的学习能力外,去中心化精神、专业能力及其凭借对射击游戏赛道的深刻认知所挖掘出的巨大商业机会都让我们印象深刻,我们将在本文中一一分享Matr1x吸引我们的理由。

SevenX 目前重点布局Web3游戏赛道,是因为游戏是区块链中极有潜力破圈从而为区块链带来大量新增用户的应用赛道。但是可惜的是在过去的Web3游戏发展中我们看到越来越多的产品只能止步于Web3圈子,根本无法打动游戏用户来参与。而其核心原因就是绝大部分的Web3游戏产品根本满足不了游戏用户挑剔的胃口。

从调研 FPS 赛道到发现创业机会

为什么 SevenX 相信Matr1x有机会能够吸引大量游戏用户?这就要从他们的创业故事说起。Matr1x核心团队当时还在某大厂的头部射击产品团队工作,在一次市场的调研中他们发现了一个异常数据,当时在所有的射击游戏品类中有一款产品的收入数据异常的高。这款产品就是 CSGO, 他们发现 CSGO 的在线用户数在和穿越火线这款产品基本一致的情况下,CSGO 的单用户收入 ARPU 是穿越火线的 100 倍,而 CSGO 的用户月付费率是 50% 对比穿越火线的付费率 1% 几乎是 50 倍的差异。这个收入数据差距大到不能单纯地用端游和手游不同或者欧美和中国用户消费能力不同来解释。

因此他们开始深入研究 CSGO 商业化做的如此成功的原因,他们发现 CSGO 为什么用户收入这么高的核心原因在于其商业模式的设计。不同于一般枪战类型游戏在官方商城直接售卖武器皮肤,CSGO 的所有武器皮肤(饰品)都是通过开箱获得的而且都可以在二级市场进行真金交易,而 CSGO 的主要收入也是来自于开箱的钥匙的售卖以及交易抽税。

而用户为什么这么愿意在 CSGO 里花钱?核心原因就是当用户在 CSGO 开箱的时候不是单纯的消费心理,而是感觉有机会赚钱。因为用户在 CSGO 里的所有饰品都可以真金卖掉,所以用户认为他们是真正拥有这些虚拟物品,他们就会把 CSGO 里的饰品作为资产而不是消费品,既然是资产那用户自然就愿意花更多的钱来进行购买。

从 CSGO 到通过去中心化掀起射击赛道革命

Matr1x团队在研究完 CSGO 后发现了一个巨大的市场机会就是在手游领域一直没有一个类似 CSGO 商业模式的产品能够让用户真正拥有其游戏道具并可以在市场中自由交易。而区块链的去中心化精神以及诸如 ERC-721 的技术标准与这个产品定位不谋而合,这也触发了Matr1x创业的想法。

这是个多大的商业机会?我们先从Matr1x的首款游戏Matr1x Fire 对标的产品 Cross Fire 来做个市场预估:Cross Fire 的年市场营收 1.87 亿美金,我们保守估计Matr1x Fire 将能够通过Web3化的商业模式将其 ARPU 提升 30 倍(参考 CSGO 和 Cross Fire 的 100 倍 ARPU 差异),其年营收将有望达成 56.1 亿美金。而 56.1 亿美金是 2022 年最赚钱射击手游 PUBG Mobile 营收的 5 倍。这仅仅是计算了Matr1x Fire 的预计营收,目前Matr1x也即将推出包括大逃杀玩法在内的一系列Web3射击手游,如果我们按照同样的测算方法来计算Matr1x在射击手游领域能够达到的市场营收将有望达到 11.2 亿(PUBG mobile revenue)* 30 + 56.1 亿= 392.1 亿美金的市场规模,几乎相当于整个射击类手游的总体营收。而其用户规模将达到数百万级,为区块链带来前所未见的杀手级应用。

Matr1x发现Web3的商业模式能够掀起革命的绝不仅仅限于射击游戏赛道,团队也希望从他们最擅长的射击品类手游开始发展,再衍生到游戏的其他赛道比如 SLG, MMO,Party game 等,让Matr1x成为能够提供多款爆款游戏的游戏平台。最终再凭借其多款爆款游戏能够成长为媲美如今游戏业龙头的Web3最大的娱乐平台。

Matr1x NFT 系列做到全球第一市场游戏类 NFT 背后的故事

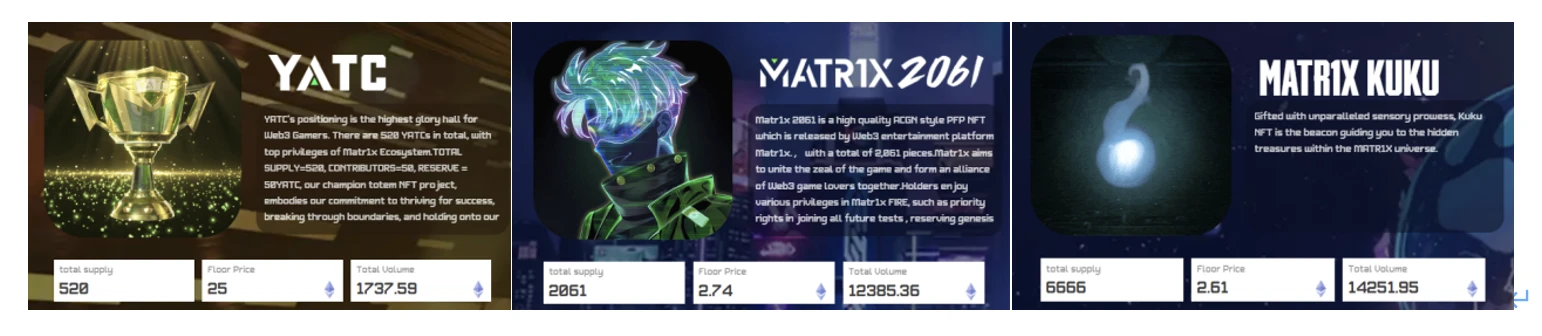

而千里之行,始于足下。在目前通向美好未来的征程中,Matr1x也已经取得了不小的成就,目前Matr1x发布的 NFT 系列的总市值已经达到 1.1 亿美金成为了全球总价值最高的游戏类 NFT。而他们这个成就绝不只是因为他们的产品质量过硬、游戏定位好就能解释的,就 SevenX 的观察来看Matr1x团队的去中心化精神才是真正促使其获得市场认可的核心原因。接下来我们将通过具体事例解释。

从公司理念来看Matr1x定下了要带给用户幸福感及安全感的愿景,而这个愿景的落地就完全体现在了他们行为的方方面面,其中 NFT 资产系列的发售及运营就可以完整地作为他们理念的体现。

在 NFT 还未发行时,团队就想明白发售 NFT 的目的不是为了赚钱,而是为了让生态的早期参与者可以通过拥有资产的方式一起伴随团队成长,让这些早期的 Holder 能够享受并参与到团队的成长。而他们在这过程中也遭遇了不少充满争议的时刻,比如当时Matr1x团队在社区热度极高的情况下,仍旧坚持不提高首批 NFT 售卖的价格, 团队把创世 NFT YATC 全部免费赠予有贡献的参与者,而Matr1x 2061 系列定价为 0.1 ETH,而对比当时类似热度的项目基本都是把创世 NFT 售价定在了 2-3 ETH 的区间。而在市场深熊的环境下作为投资人我们也问过团队,有机会通过售卖 NFT 赚取一笔收入,他们为什么不要?Matr1x团队坚定地回答他们会发行 NFT 的目的就不是从用户身上赚钱,而是为了奖励这些早期愿意支持他们的用户。而事实也证明Matr1x愿意让利给用户,用户就愿意更多地支持他们。

还有一个令我们震惊的是团队和我们分享说目前Matr1x NFT 系列持有者大约是接近 1000 人,而Matr1x团队的创始人却几乎认识他们每一个 NFT 的持有者。他们是如何做到的?团队回答说就是因为创始人非常大量的做 AMA 和线下Matr1x Fire 的比赛,仔细地聆听每个用户提出的建议与反馈。而且会把每个 NFT 持有人都作为公司的股东来对待,和他们分享项目的发展及对未来的战略思考。而当创始人真正把 NFT 持有人当作股东而不是韭菜对待时,每个被用心对待的用户都能够感受得到。Matr1x团队真正展现了如何给用户幸福感及安全感,就是真正用心地去对待每一个Matr1x的用户,而被用心对待的用户也会真实地选择支持最值得信赖的团队,我们认为这就是去中心化的内核而这也是Matr1x目前能够做到全球第一市值游戏类 NFT 的核心原因。

总结来说Matr1x团队不仅靠着其专业的射击游戏研发功底打造了目前Web3领域中顶尖的射击手游,更是凭借着其对射击赛道的长期积累与认知在产品定位上捕捉到了到了巨大的商业机会,并从一个商业机会出发未来还会有更多的游戏,更多的生态项目涌现。而其团队真实的去中心化精神更是让我们相信Matr1x将有极大机会在泛娱乐行业中掀起一波去中心化革命!让我们一同期待这场革命的成功吧。

Contact: info@ 7 xvc.com