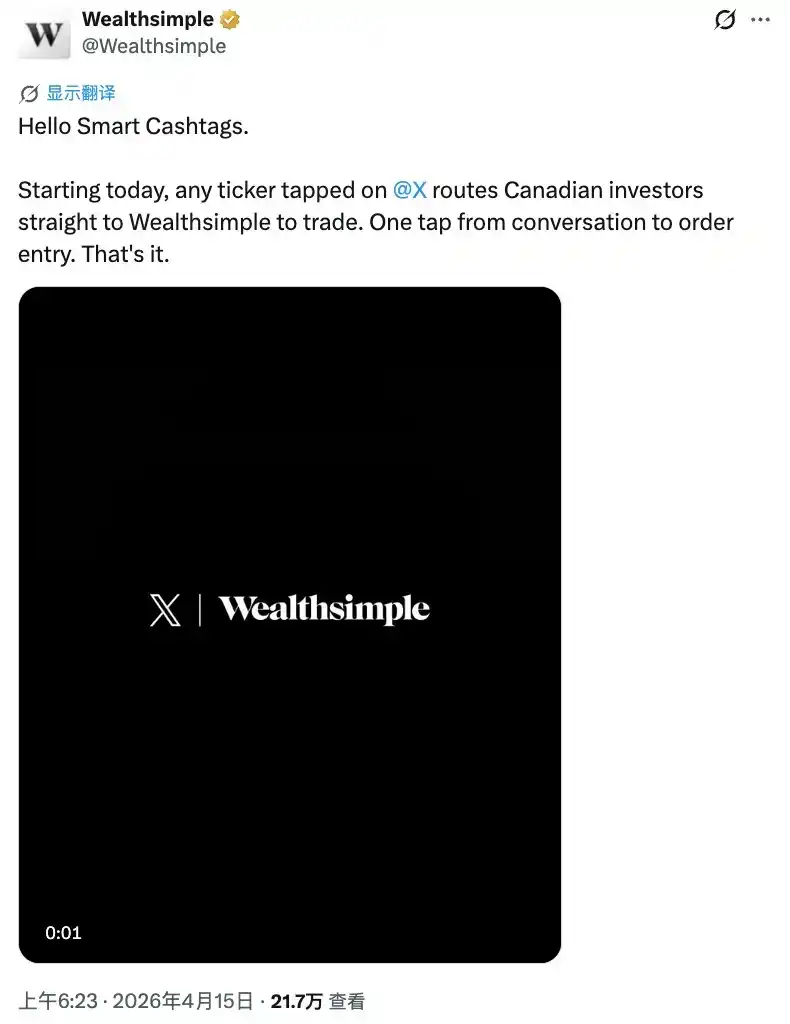

4 月 14 日,X 平台在美国和加拿大的 iPhone 端上线了 Cashtag 功能。用法很简单:在推文里打 $AAPL,这串字符就变成了蓝色的可点击链接。点进去,你会看到苹果的实时股价图表、过去一段时间的价格走势,以及 X 上所有带 $AAPL 的讨论。如果你在加拿大,还会看到一个按钮,直接跳转到 Wealthsimple 完成交易。

Cashtag 能做什么?

这不只是股票。X 的 Cashtag 同样支持加密货币,你可以搜索 $BTC、$ETH,也可以直接输入某个 Solana 链上代币的合约地址,找到它的链上数据。换句话说,从主流蓝筹股到长尾 Meme 币,这套系统都想覆盖。

X 的产品负责人 Nikita Bier 在功能发布时特意强调了一点:X 不会充当经纪商,不直接执行交易。X 的定位是「数据和发现层」,它负责呈现信息、聚合讨论、引导用户,实际的下单动作交给第三方券商完成。

这个定位切割很重要。如果 X 直接做经纪商,它需要面对 SEC 的经纪商牌照审查、FINRA 的合规要求,以及一系列复杂的监管程序。而把自己定义为「数据层」,X 只是提供信息展示,交易执行在别处发生,监管边界就模糊得多。

但用户体验上,从看到推文到完成交易,整个路径已经被压缩到了几次点击之内。这是 X 平台上第一次,讨论和行动之间没有摩擦。

它的来历有点讽刺

「Cashtag」这个词不是 X 发明的。

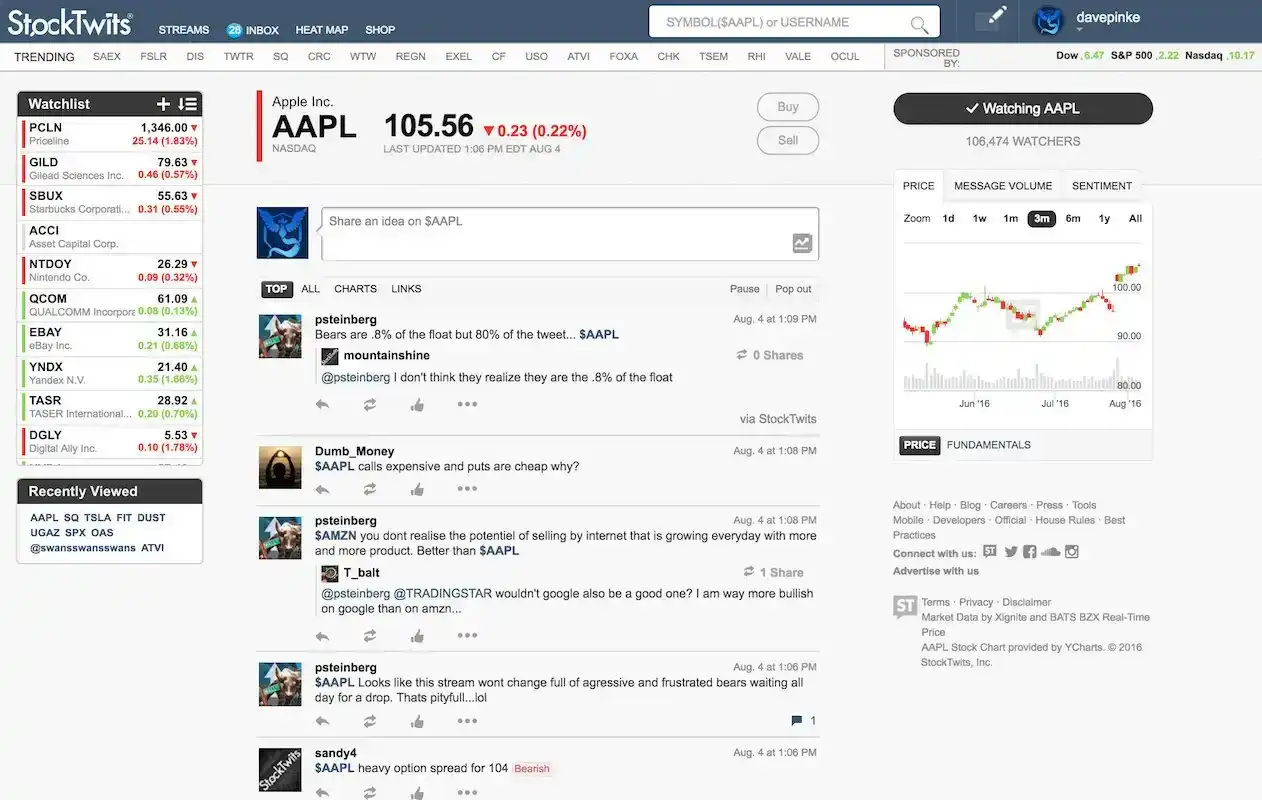

2008 年,一个叫 Howard Lindzon 的金融分析师和天使投资人创建了 StockTwits。一个专门服务投资者的社交平台。他在上面引入了 $AAPL 这样的符号,用 $ 开头把股票代码变成可点击的话题标签,让散户可以围绕具体的资产讨论、跟踪市场情绪。他给这个设计起了个名字:cashtag。

这个创意在小圈子里流传了四年。

2012 年 7 月,Twitter 宣布正式支持 cashtag,$AAPL 在 Twitter 上变成了蓝色的可点击链接。Lindzon 公开表达了「失望」,称 Twitter「劫持」了他的想法。但他无能为力,cashtag 没有版权,$ 符号属于所有人,Twitter 不欠他任何解释。

接下来的十几年,两者形成了一种奇怪的平衡,StockTwits 靠 cashtag 活着,但流量远不及 Twitter。Twitter 有了 cashtag 这个功能,但它在 Twitter 上更像一个标签,而不是一个真正的金融工具,点进去只有话题页,没有数据,没有价格,没有任何可以行动的东西。

2026 年 4 月 14 日,Lindzon 在自己的 X 主页上发了一条推文,为 StockTwits 即将在纽约证券交易所举办的 2026 Cashtag Awards 打广告。

同一天,X 平台让 cashtag 第一次真正可以用来做事。cashtag 被发明,被窃取,被搁置了十几年,又在自己发明者的眼皮底下被武器化,而发明者本人,还在帮对方的平台打广告。

为什么是 Wealthsimple?

Cashtag 功能首发在美国和加拿大,但只有加拿大用户能点击 Cashtag 直接跳转到券商下单。原因很简单,Wealthsimple 是一家加拿大公司,所以在加拿大上线。美国市场的交易合作伙伴尚未公布。但有意思的问题是:为什么是 Wealthsimple,而不是加拿大其他的金融机构?

Wealthsimple 是加拿大最大的在线券商,这是它最直接的身份。它 2014 年创立,现在管理着超过 500 亿加元的资产,在加拿大年轻投资者群体里渗透率极高。它同时持有传统证券牌照和数字资产交易许可(Wealthsimple Digital Assets),可以同时处理股票和加密货币,而 X 的 Cashtag 两者都要支持。这个条件在加拿大不是随便哪家机构都满足的。

同时,Wealthsimple 还是一个「有前科」的合作伙伴。

2026 年 3 月,就在与 X 合作宣布的一个月前,魁北克高等法院批准了一项针对 Wealthsimple 加密业务的集体诉讼和解。起因是它宣传「零佣金」交易,但没有向用户清楚说明它通过买卖价差(bid-ask spread)盈利。最终和解金 75 万加元,折算下来每位投资者平均拿到 3.34 加元,Wealthsimple 没有承认任何不当行为,但信息披露问题已经是公开的争议。

更早的 2025 年,Wealthsimple 经历了一次数据泄露事件。一个受信任的第三方供应商的软件包被攻击,导致部分客户的社会保险号和账户信息遭到未授权访问。Wealthsimple 在数小时内控制了局面,完成全量通知和应急响应。从危机处理的角度看,它没有崩溃。

用一句话概括 Wealthsimple 的状态:它踩过坑,也爬出来了。它知道监管边界在哪里,也有过真实的危机处理经验。对于 X 这个要把社交讨论和交易入口接通的新功能来说,这样的合作伙伴,比一个没被考验过的合作伙伴,风险其实更可预期。

真正的悬念留在了美国市场。Robinhood 正在测试自己的社交交易功能(Robinhood Social),Coinbase 有更深的加密合规经验,但也有更多 SEC 摩擦。X 在美国选谁,才是这套模型能不能跑通的真正检验。

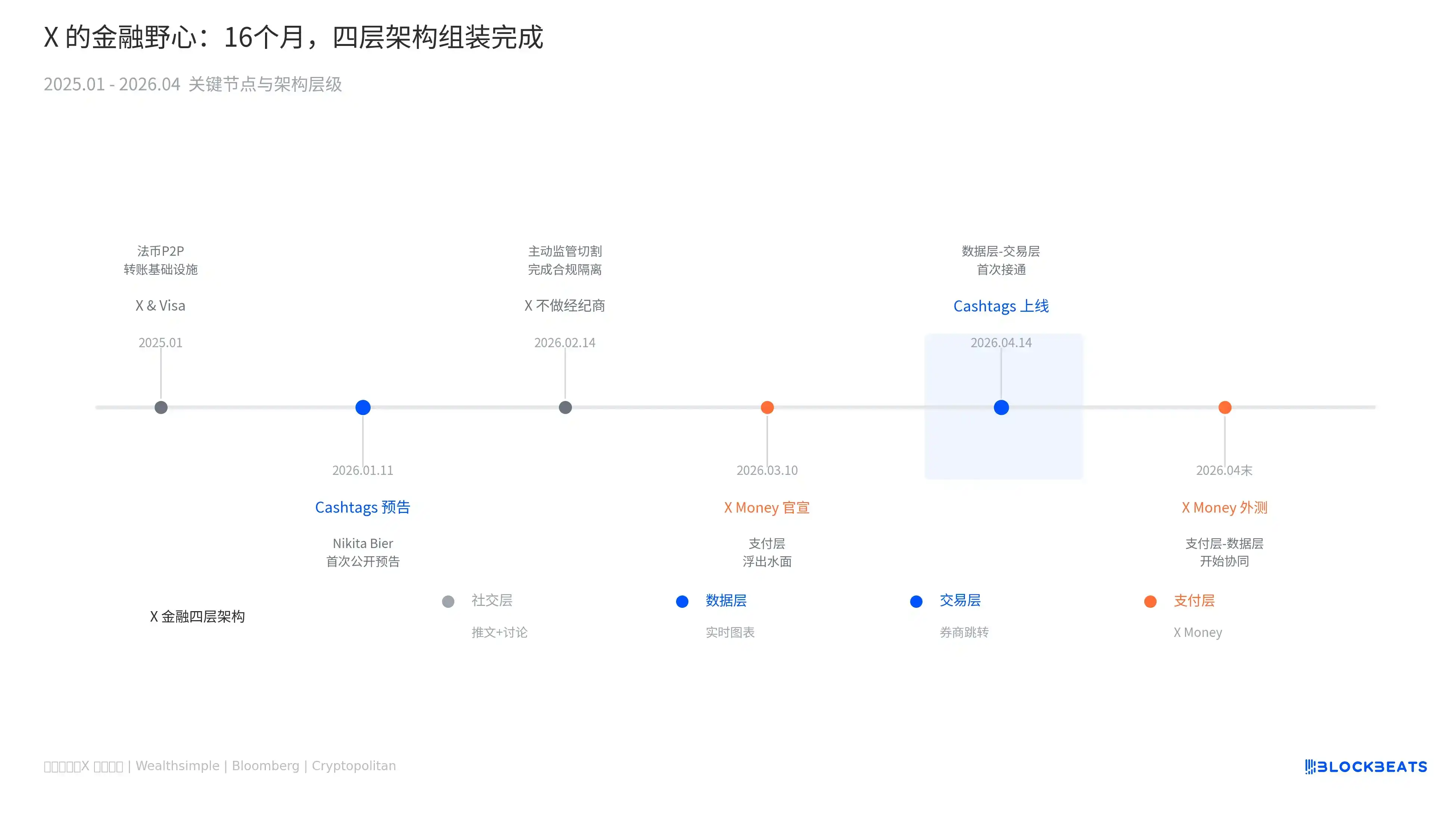

X 的金融野心,一张图看懂时间线

Cashtag 功能的上线,是一套分层架构的组装完成。回溯 X 过去 16 个月的动作,会发现每一步都卡在一个精确的位置上:

2025 年 1 月,与 Visa 签合作,拿到法币点对点转账的基础设施;

2026 年 1 月,Nikita Bier 预告 Smart Cashtags,金融数据层的轮廓开始浮现;

2 月,主动澄清「X 不做经纪商」,在监管层面完成切割;

3 月,X Money 正式宣布公测计划,支付层浮出水面;

4 月 14 日,Cashtags 上线,同日宣布 Wealthsimple 合作——数据层和交易层第一次接通。

把四层叠在一起:社交层(推文+讨论)、数据层(实时图表)、交易层(券商跳转)、支付层(X Money P2P 转账 + 6% APY 收益账户)。每一层单独看都有成熟的竞争对手,合在一起,目前没有任何平台做过。

这是 Elon Musk 一直在说的「超级应用」最具体的一次落地。从注意力出发,先捕获所有关于金钱的讨论,再一步步把这些讨论转化成真实的资金流动。从 Lindzon 2008 年在 StockTwits 上打下第一个 $AAPL,到今天 X 平台让数亿用户可以点击这个符号直接买股票,cashtag 用了 18 年,完成了它的命运。