随着比特币冲破 38000 美元美元大关,加密市场正在迅速走出长达两年的熊市。比特币的减半即将到来,并且比特币现货 ETF 也有望获得批准,这些因素都预示着加密行业可能即将迎来前所未有的大牛市。那么,如何才能更稳地抓住这次加密行业的财富机会呢?

目前,加密行业中最赚钱的领域之一是交易平台,平台币也成为了加密资产中重要的赛道之一。在上次的牛市期间,比特币从 5021 美元上涨到 67000 美元的历史高点,涨幅约为 1200% 。而各大交易所的平台币涨幅远超比特币的涨幅。以头部交易平台币安为例,其平台币上涨约为 60 倍,而其他多家交易平台的平台币如 OKB、GT、KCS 等均有超过 20 倍的涨幅。因此,在牛市初期布局平台币赛道或许是一个明智的选择,这不仅具有更高的确定性,风险相对较小,未来的升值潜力也巨大。

那么,如何选择平台币呢?哪类平台币的升值空间更大呢?下面我们将从交易平台的基本面、平台币价格走势、平台币的附加价值等方面进行全方位的对比分析。通过深入了解各个交易平台的运营情况、市场份额等基本面因素,以及平台币的历史价格走势和附加价值,我们可以更好地评估每个平台币的升值空间和潜力。同时,我们还可以关注一些具有创新性和发展潜力的新平台和平台币。最终,通过全面分析和综合考虑,我们可以选择具有更大升值空间和潜力的平台币。

头部交易所增速放缓,二线平台增长明显

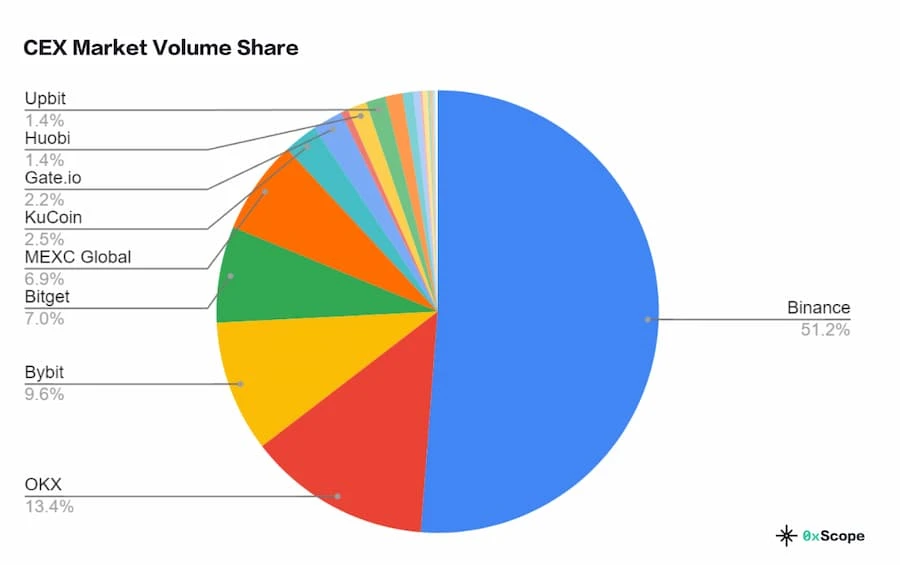

俗话说,背靠大树好乘凉。这句话在加密货币领域同样适用。平台币的价值在很大程度上是由其背后的交易平台基本面所决定的。在过去的将近两年熊市期间,加密平台的格局发生了不小的变化。以币安为例,在 2023 年初,其交易量和市场份额占比一度高达 60% ,展现出了明显的领先优势。然而,根据近期0x Scope 发布的 CEX 报告,币安的市场份额降至 51% 。

与此同时,一些二线交易所如 Bitget、Bybit 等却异军突起,迎来了快速的发展。以 Bitget 为例, 2023 年初其市场份额占比还仅为 2% ,而如今已经上升至 7% ,成为 2023 年扩张最快的交易平台之一,稳居全球前四大交易平台的行列。

通过对比我们可以发现, Bitget、Bybit 这类高速发展的交易平台正通过更加积极的上币策略和优质的产品服务,在熊市中逆势崛起,为平台币捕获了更多的价值。

各大平台币在 2023 年的表现

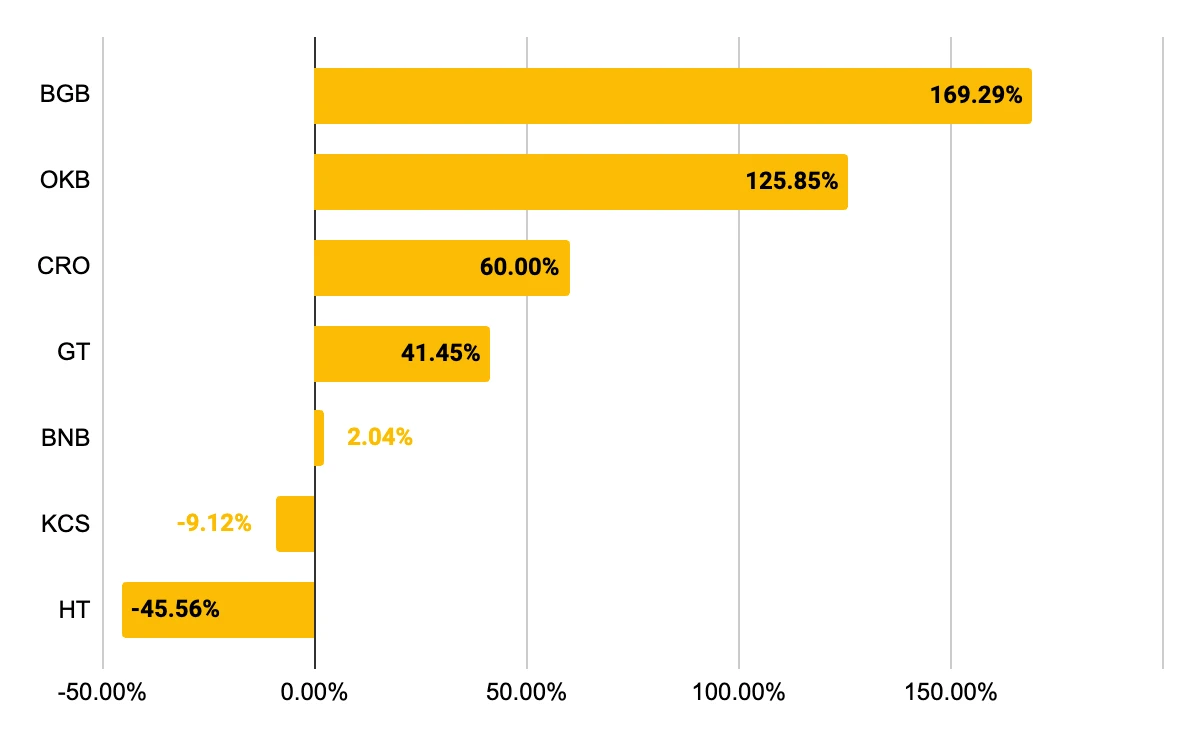

平台币的价格走势是反映其投资潜力的最直观的指标。从下面的图表中可以清晰地看出,作为行业领头羊的 BNB 在今年实现了 2% 的涨幅,平台的运营状况直接影响着平台币的价格。同样,在表现抢眼的币种中,我们也可以看到这一观点得到了验证。在 2023 年迅速崭露头角的 Bitget 平台为例,其平台币 BGB 自今年初以来已经上涨了 168% ,这一涨幅甚至超过了比特币(BTC 较年初上涨 107% )。BGB 成为今年表现最佳的平台币之一,同时也是为数不多的能在涨幅上超越比特币的平台币。

值得注意的是,能在熊市中逆势上涨的币种,往往会在牛市来临时展现出更强的升值潜力。目前正处于上升期的 BGB,势头强劲。一旦牛市来临,其上涨趋势将成倍放大,动能也将更加充足。

复利的力量:平台币的附加价值

优质的资产不仅需要具备升值潜力,还需要能够创造额外的收益。平台币与其他加密货币相比,其独特优势在于它能为持有者创造了额外的价值。持有平台币的人可以参与各大交易平台的 LaunchPad,这是平台币附加价值的主要体现。那么,哪个平台币产生的额外价值更大呢?我们可以从以下两个方面来看。

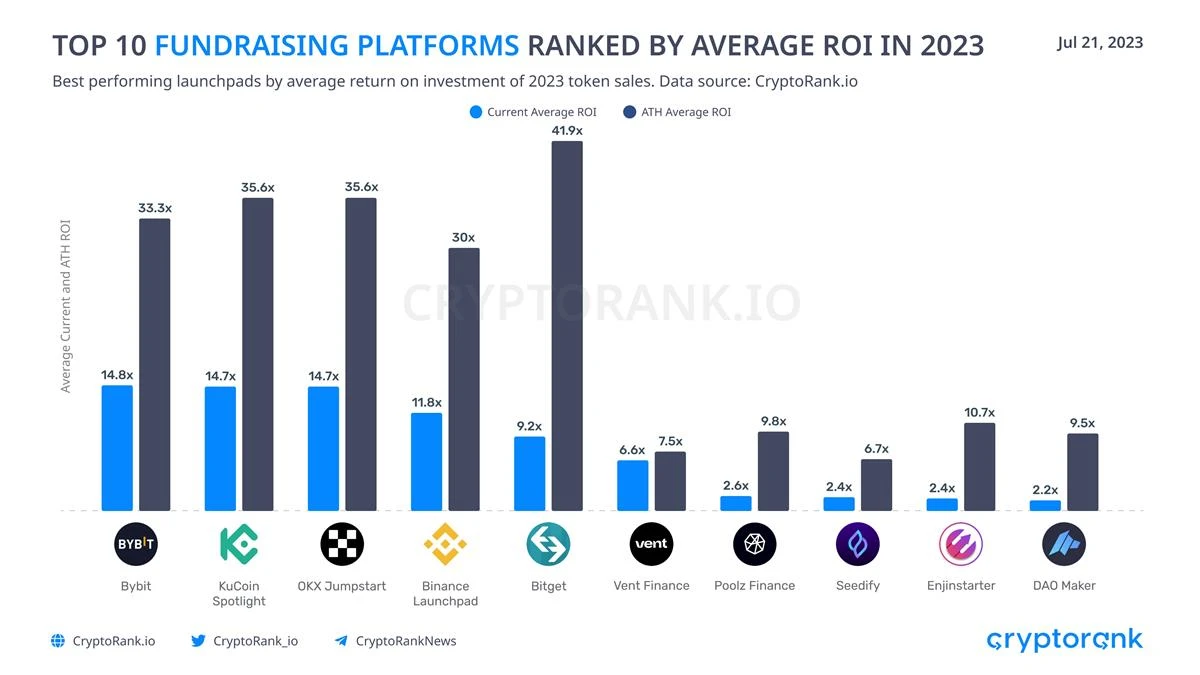

首先,LaunchPad 项目的收益率。根据 CryptoRank 的数据, 2023 年头部交易所的 LaunchPad 项目上线后表现不俗,平均最高收益率都在 10 倍以上。以 Bitget 为例,其 LaunchPad 所有项目的平均历史最高收益率为 41.9 倍,位列第一;OKX 和 Bybit 紧随其后,平均历史最高收益率分别为 35.6 倍和 33.3 倍。

其次,LaunchPad 的新项目数量。进入 2023 年以来,Bitget 的 LaunchPad 已上线了 6 个项目,平均每 1.5 个月就会上新。币安紧随其后,上线了 3 个 LaunchPad,平均每季度上新一次。而其他交易平台则较为保守,LaunchPad 的上新数量较少,因此其平台币所能带来的额外收益有限。

综上,Bitget 的 LaunchPad 不仅有更高的收益率,还提供了更多的新项目,因此持有 BGB 能够创造更多额外价值。此外,持有 BGB 的人还可以参与 Bitget 的 Launchpool、质押、领取新项目空投等获得收益。虽然目前这些收益有限,但一旦牛市来临、雪球效应出现,将为持有者创造巨大的利润空间。

结语

总结来说,在牛市中持有平台币可以带来更高的回报和额外的收益机会。近期,一些快速发展的二线平台如 Bitget、Bybit 等平台的平台币值得关注。与头部平台币相比,这些二线平台的平台币具有更大的想象空间。以 Bitget 为例,其市场份额为 7% ,约为币安(51% )的 1/7 ,而 BGB 市值仅为 6 亿美元,约为 BNB 市值(380 亿美元)的 1/70 。从这一点来看,BGB 价格或被低估。

因此,投资者在选择平台币时,应注重其背后的平台基本面以及平台币的历史价格走势和附加价值等方面进行全面考虑和综合评估。

本文不构成投资建议,请投资者 DYOR。