想知道加密货币的下一步是什么吗?

以下是@a16z对下一轮牛市的押注。

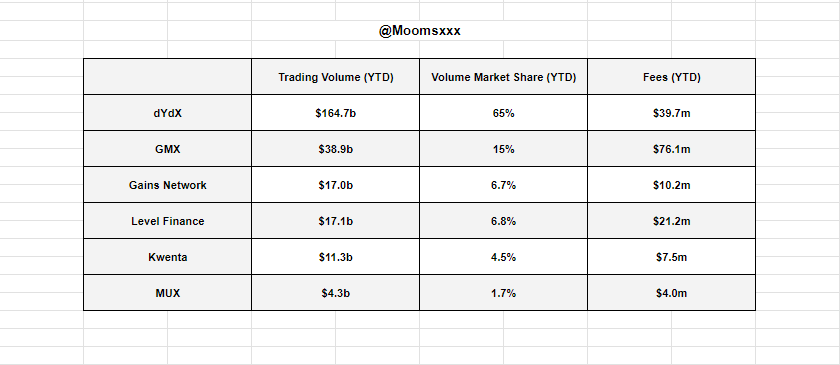

1/ @dYdX

dYdX是DeFi中最早推出的永续DEX之一。目前,dYdX的日交易量仍然超过所有其他竞争对手的总和。

募集金额:87,500,000美元

共同投资人:@paradigm、@polychaincap、@Dragonfly_xyz以及其他。

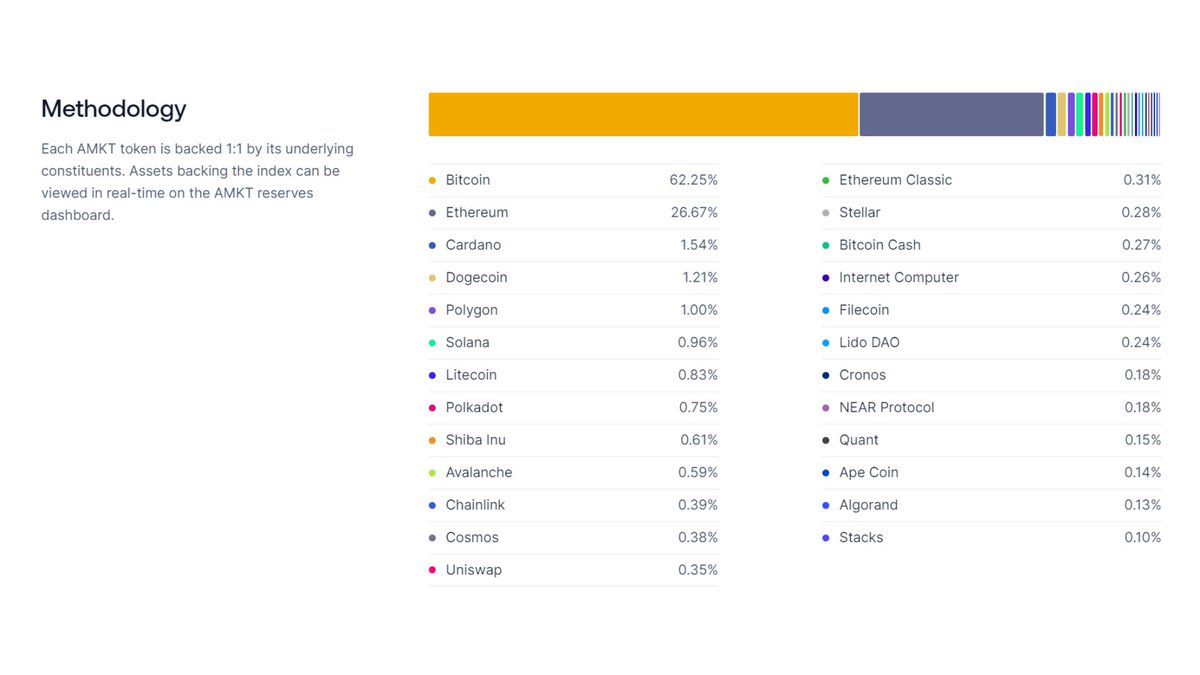

2/ @alongsidefi

AMKT是一种加密指数代币,旨在为25种资产的市值加权篮提供市场风险,每月进行重新平衡,每季度进行重组。

募集金额:11,000,000美元

共同投资人:@coinbase、@FTI_Global以及其他。

3/ @LayerZero_Labs

LayerZero是一个全能链的互操作协议,通过链上的光节点实现跨链应用。

募集金额:263,000,000美元

共同投资人:@Binance、@Circle、@coinbase、@sequoia以及其他。

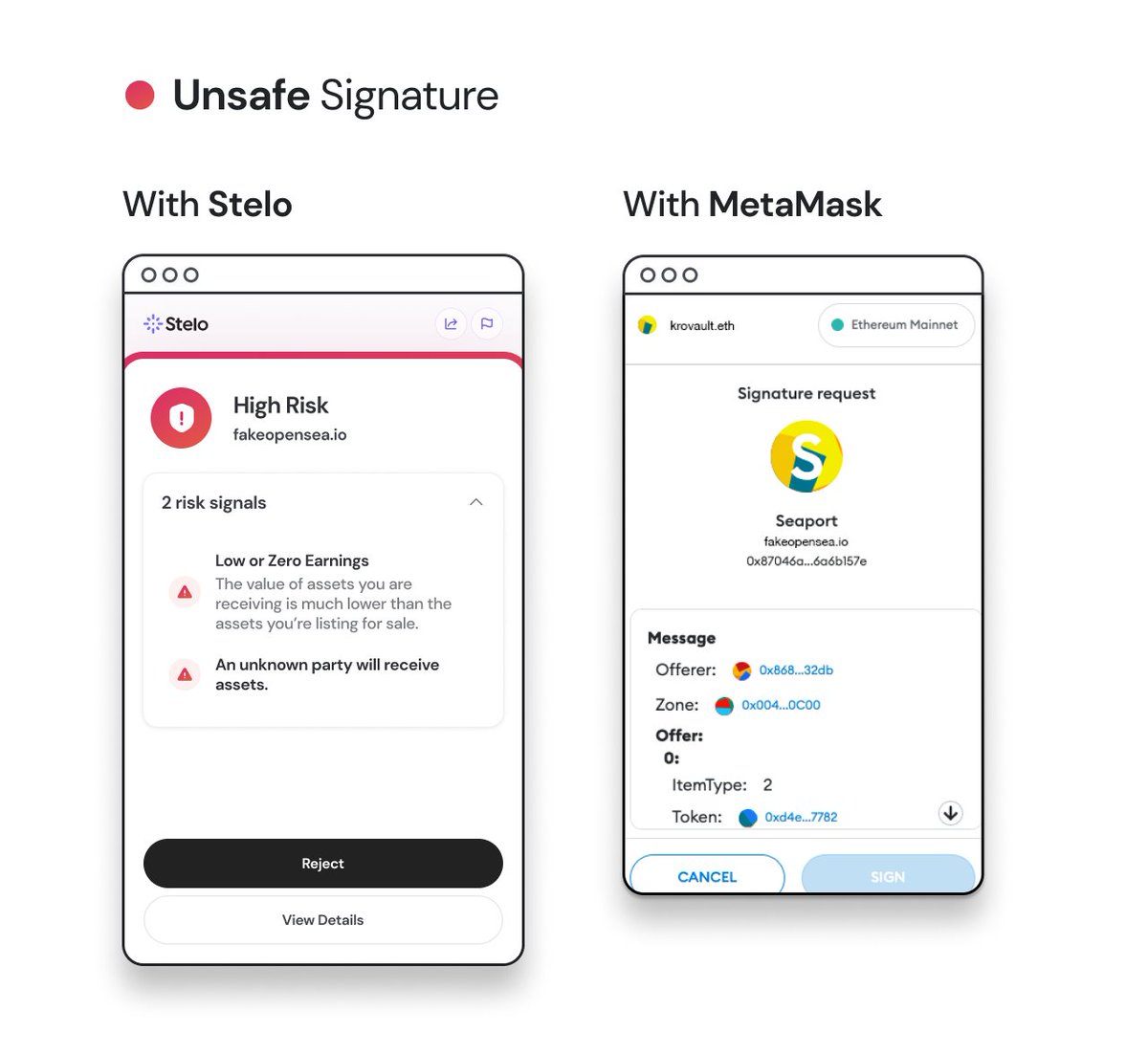

4/ @stelolabs

Stelo是一个浏览器扩展,通过进行预测性风险评估和提供一个易于阅读的界面,帮助保护加密货币资产免受Web3钓鱼的影响。

募集金额:600万美元

共同投资人:@opensea 及其他。

5/ 展望未来,新手将进入Web3空间,并可能随时失去他们的资金,显然需要像Stelo这样的协议。

不要在它上面睡觉。

去安装它,保证你的资金安全。

6/ @zksync

zkSync是一个Layer 2协议,通过增加以太坊的吞吐量并保持其分散性和安全性来扩展以太坊。

募集金额:458,000,000美元

共同投资人:@BitDAO_Official、@ConsenSys以及其他。

7/ @goldfinch_fi

Goldfinch是一个去中心化的信贷平台,为区块链提供真实世界的借贷,由真实世界的资产而不是加密货币作为抵押。

募集金额:37,000,000美元

共同投资人:@coinbase、@OrangeDAOxyz以及其他。

8/ 随着RWAs的叙述获得牵引力,并预计会有更多的增长,值得关注$GFI,即使其图表看起来像过山车。

9/ @aztecnetwork

Aztec与zkSync类似,是以太坊上的一个私有ZK-rollup,使去中心化的应用程序能够获得隐私和规模。

募集金额:119,000,000美元

共同投资人:@coinbase、@paradigm以及其他。

10/ @syndicateio

Syndicate允许用户创建一个由大约99名参与者组成的DAO,汇集他们的资本,然后作为一个团体投票决定资金的投资方向。

募集金额:28,000,000美元

共同投资人:@coinbase、@paradigm以及其他。

11/ 这个背后的概念对我来说相当有趣,特别是考虑到风险DAO的日益流行。

想象一下,你有可能在几分钟内与你的亲密朋友一起开设一个DAO,并集体投资于早期项目。

12/ @weareflowcarbon

Flowcarbon提供投资策略和解决方案,从碳项目的发起和融资到信贷销售和企业碳组合管理。

募集金额:70,000,000美元

共同投资人:@CeloOrg以及其他。

13/ @TrueFiDAO

TrueFi是一个由TRU持有人管理的现实世界和加密货币原生贷款的信贷协议。

到目前为止,TrueFi已经发放了17亿美元的贷款,并收到了15亿美元的还款。

募集金额:32,500,000美元

共同投资人:@BlockTower、@Jumpcapital以及其他。

14/ 蓝筹股

最后,a16z在主要的协议上进行了大量的投资,例如:

$COMP $LDO $UNI $MKR $ETH $OP $SOL $AVAX