随着上海的升级换代即将到来,LSD再次兴起。其中一个项目,是一个捡拾和铲除的游戏引起了我的注意,而且它远不止于此。以下是我为什么相信$SSV能从众多项目中脱颖而出,并拥有巨大的上升空间的原因。

TL;DR

- $SSV提供去中心化的L0质押基础设施

- DVT是ETH路线图中的关键部分;$SSV具有先发优势

- LSD将利用$SSV的技术优势

- 代币有真正的价值积累

- 通过收费/赠款的动态变化可以实现飞轮效应

- 5000万美元的生态基金

目录:

1.$SSV和DVT的解释

2.投资理论与代币经济学

3.$SSV和L2之间的区别

4.估值和结论

$SSV和DVT的解释

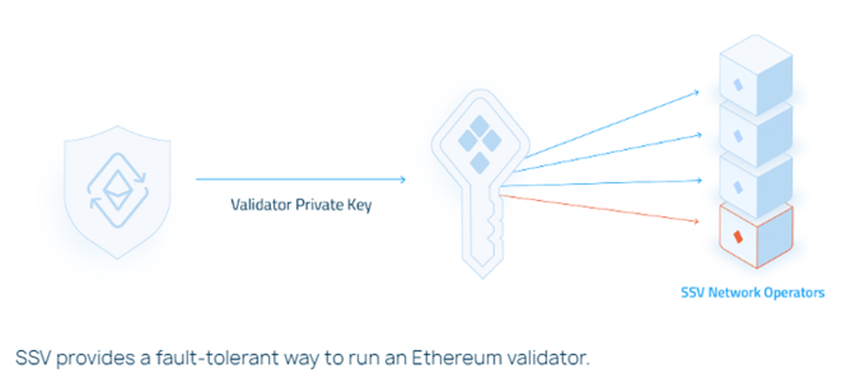

$SSV正在开发分布式验证器技术[DVT],其目标是进一步分散ETH的安全层并使其更具弹性。DVT是Vitalik路线图上的一个关键组成部分。甚至ETH基金会本身也委托$SSV来处理这个具有里程碑意义部分。

DVT

用简单的话解释。

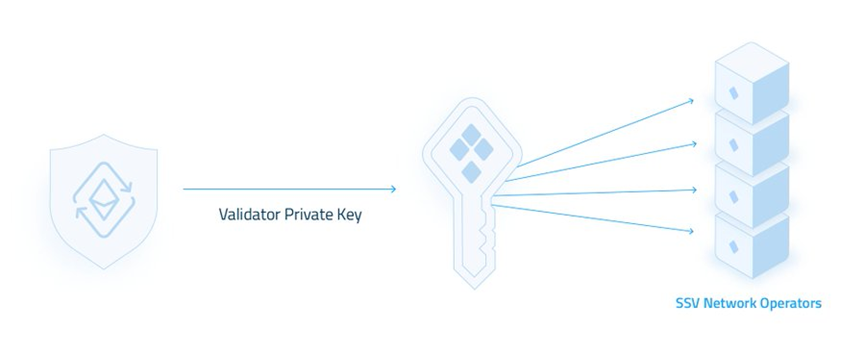

- 它允许一个验证器在一个以上的节点或机器上运行

- 由个人/操作者运行的节点可以作为一个单一的验证器一起运行。

- 每个节点持有完整验证器密钥的一个密钥份额[完整的密钥从不在一个地方]

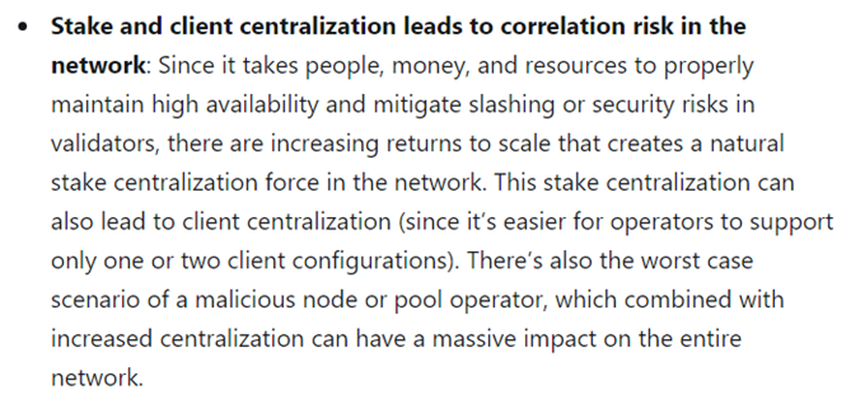

我们得到了关于DVT的入门知识,但是是什么让它改变了游戏规则?为了确定这一点,我们首先要了解单节点验证器的主要问题:它们造成了单点故障。

单节点验证器的缺点:

- 如果电脑/机器死了,验证器就会脱机

- 设置备份节点会带来许多问题,例如节点的错误配置会导致砍价。

- 热键可能被破坏

- 股权和客户中心化

等等

DVT[节点集群]的优势:

- 即使一些节点离线,也不会影响性能,因为验证器仍在运作

- 由于不需要主动-被动节点备份,减少了削权风险

- 降低硬件成本;可以在较少的机器上运行更多的节点

- 需要削减保险更少

- 使得普通人更容易获得ETH押注;可以运行多个节点来验证

简而言之:

DVT提高了弹性,降低了削减风险,并使以太坊进一步去中心化。它还消除了单点故障方面的问题。

投资理论与代币经济学

我们已经有了$SSV的2个令人信服的论据:

- 第一个实现DVT,被定位为ETH的安全层 => 先发优势

- 每一个使用DVT的验证者,ETH网络都会变得更加分散和安全 => 大量的使用案例

Tokenomics。

一个项目可能会取得巨大的成功并被频繁使用,而代币却趋于零,这主要是由于缺乏价值累积/使用案例。通常情况下,根本不需要代币,其也没有真正的效用。

$SSV在这方面的表现如何?该代币主要有两个用途:

1. 治理

SSV持有者可以提交/投票于有助于塑造DAO的提案。这本身就是最低限度的效用,而且治理代币通常表现不佳。幸运的是,第2种情况是相当重要的......

2. $SSV网络上的支付工具。

$SSV是质押者向运营商支付的通用货币,用于代表他们运行节点和验证器。质押者也为使用网络支付$SSV费用;这些费用流入DAO,用于进一步的生态系统发展。

在我看来,第二部分尤其具有相当大的飞轮潜力:

DVT的使用加速了ETH的去中心化 为DAO提供了更多的费用 更多的项目将获得资金,在SSV的基础上建立/使用DVT来建立他们的应用程序 DVT的使用增加 产生更多的费用...

谈到资金问题;下面是几个获得资助并已在$SSV之上构建的高知名度项目,总共有20多个项目,其中有很多是利用DV技术的LSD项目。

有没注意到LSD这个庞然大物也是该集团的一部分?

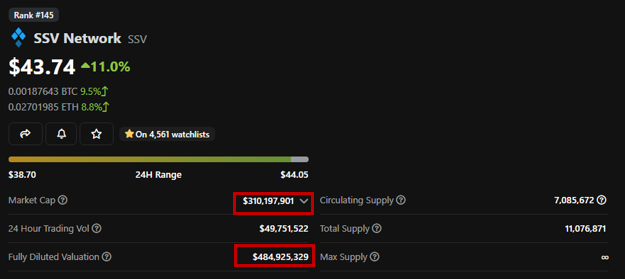

FDV:MC的比例是有利的,为1.56倍,64%的供应在流通。不像ETH[1x]那么好,但比APT[6x]高得多。但请记住:如果你希望这个比例尽可能地接近1倍,这意味着更少的稀释和通货膨胀。ST FDV是一个模因,LT它绝对重要。

$SSV和L2之间的区别

最近的新闻:

$SSV推出了一个5000万美元的生态系统基金,专门用于推动DVT的发展。"DVT和正在使用该技术构建的各种用例类似于早期的L2实施。"毕竟其是早期采用者。

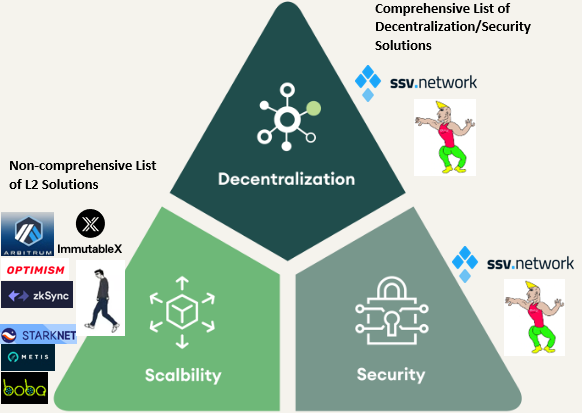

很难想象一个没有L2的ETH世界;它们大大增加了ETH的可扩展性,而采用率却不断降低。DVT[阅读:$SSV]可能同样重要,因为它不仅提高了安全性,而且还提高了分散性。可谓一举三得。

$SSV估值:

在TradFi中确定价格目标已经很困难了;而加密货币则将其放大了一个数量级。无论如何,这都只是一个fugazi和神奇的互联网资金。尽管如此,我们可以进行一些比较,并将价格目标作为一个单纯的思想实验。

在此之前,让我们回顾一下:

- SSV在Vitalik的ETH路线图中发挥着巨大的作用

- 在DVT中拥有巨大的先发优势

- 受以太坊基金会委托,使ETH更加去中心化、安全并增强抗审查能力

- 成立了一个5000万美元的基金以支持DVT的发展,有20家公司正在建设中

- 有像LDO这样的重量级公司利用它的技术

- 良好的代币机制、价值累积机制和飞轮潜力

- 对于ETH的未来,可能与L2同样重要。

综上所述,$SSV的图表只涨不跌并不奇怪。

"ETH敬畏地看着,不确定$SSV是否能够完成它所承担的巨大任务。去中心化和安全的信念取决于它。"

估值和结论

估值判决:

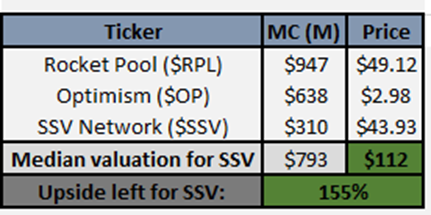

SSV是在ETH基金会本身的祝福下,远远超过了LSD的基础设施游戏。以一个领先的L2[OP]和一个顶级LSD[RPL]之间的中位数计算,结果是:每个SSV为111.20美元[还有155%的上涨空间],但仅仅是理论。

代币

我摘录了SSV WP的一段话作为本文章的结尾:

SSV是不可避免的。谢谢你的阅读--希望你从中获得一些价值。