文章作者: Kyle Soska

文章编译: Block unicorn

加密市场已经连续数月处于风险规避(risk-off)状态,我一直在仔细研究各种市场数据,寻找市场可能出现转机的迹象。在本文中,我将深入探讨永续期货的市场结构,并结合 Ethena 透明度仪表盘提供的数据,分析市场风险偏好。

简而言之:Ethena 的已部署资本处于多年来的最低点,仅为 2025 年低点的 71%。这并非对 Ethena 的指责,而是反映了当前的市场状况。方向性空头头寸几乎与方向性多头头寸持平,这在加密货币领域是一种极其罕见且历史上难以持续的平衡。

加密货币市场长期以来以其资产的极高波动性和交易者大量使用的杠杆为特征。我之前的研究《理解加密货币衍生品:BitMEX 案例研究》中探讨了 BitMEX 上提供的新型 100 倍永续合约。

自 BitMEX 时代以来,加密货币期货已成为加密货币市场交易量最大的产品,其交易量是现货市场的 5 到 20 倍。作为面向散户投资者的杠杆交易中心,永续合约能够反映加密货币市场的风险偏好,因此值得我们关注。

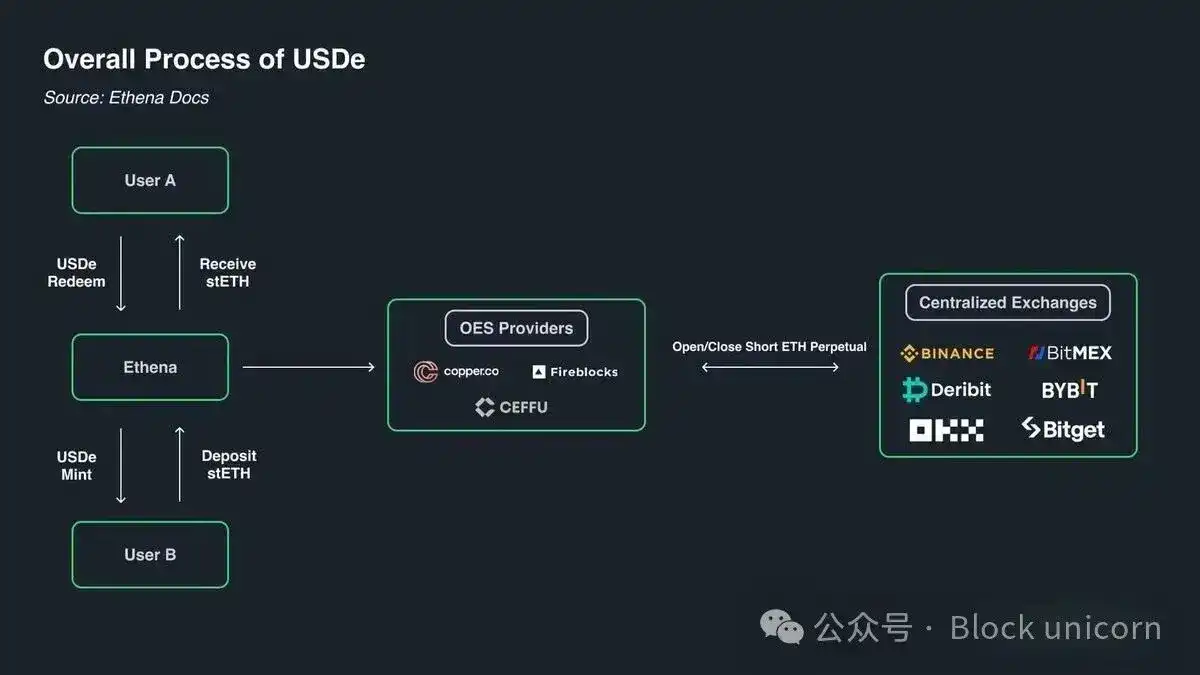

Ethena 为我们提供了一个极其独特的视角,让我们得以深入了解加密货币衍生品市场。如下图所示,Ethena 实现了加密货币套利交易。该策略很简单:当加密货币交易者做多时,Ethena 会作为其交易对手方做空。Ethena 会确保买入与交易者做空数量完全相同的资产。从某种意义上说,Ethena 提供的是一种杠杆服务。交易者希望从加密货币上涨中获利,但缺乏资金;而 Ethena 拥有资金,但风险承受能力有限。因此,交易者利用永续合约,以基差加上永续合约的融资成本,从 Ethena 借入资金。

(图表:Ethena 机制示意)

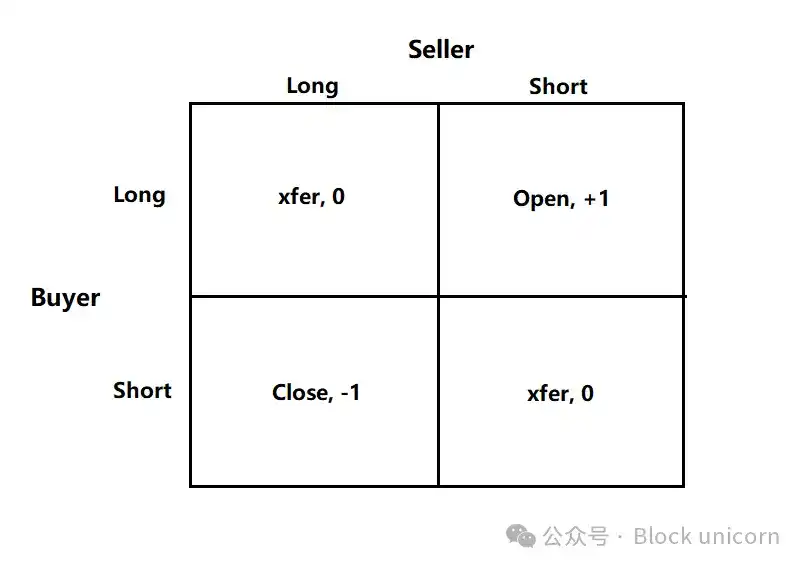

根据永续合约的构造,每份多头合约都对应一份空头合约,二者是 1:1 的关系。每份永续合约的未平仓合约都代表着双方之间的一份现金流协议。交易所的作用是促成这些合约的匹配,确保每份合约始终有资金充足的多头和空头持有者。下表展示了交易所促成交易的四种可能结果。

永续合约匹配矩阵

每笔交易都有买方和卖方。当合约的买方和卖方均为多头或均为空头时,交易所仅将合约的所有权从一方转移给另一方。此转移不会创建或销毁任何合约。当买方做多而卖方做空时,必须创建新合约,买方承担多头头寸,卖方承担空头头寸,未平仓合约量增加 1 份。另一方面,如果卖方做多而买方做空,交易所可以直接解除买方和卖方的合约,并删除新释放的合约,未平仓合约量减少 1 份。

那么,在典型的市场中,这些合约的实际持有者是谁呢?我认为合约持有者主要分为四类:

-

[多头] 方向性多头

-

[空头] 方向性空头 / 对冲

-

a. 直接资产空头 / 对冲

-

b. 结构化产品对冲

-

-

[空头] 基差交易者(例如 Ethena 等)

-

[混合型] 永续合约套利者

方向性多头追求敞口。他们是风险偏好者,他们对风险的需求取决于自身的风险偏好程度。

方向性空头交易者既包括希望承担资产下行风险的投资者,也包括希望以节税方式对冲自身资产的投资者。风险投资机构和以代币作为薪酬的公司员工通常希望对冲那些按当前价格解锁的代币。就山寨币而言,许多市场交易量过小,难以进行有效的直接对冲,甚至根本不存在。在这种情况下,像 Cumberland、Wintermute、FalconX、Flowdesk 和 Amber 等公司可以构建动态管理的合成头寸,利用卖空比特币和以太坊等多种相关性强的流动性资产来对冲流动性较差的市场(例如 Monad)的风险敞口。Neutrl 等项目也采用这种策略,将此类对冲作为一种收益策略。

基差交易者是机会主义的空头。他们对方向性风险敞口不感兴趣,而是在市场供求失衡时主动填补方向性多头的超额需求。在大多数市场机制下,多头需求大于空头需求,多头的作用在于弥补价差。他们的持仓规模通常极具弹性。

永续合约套利者同时持有永续合约的多头头寸和空头头寸。他们的作用是将不同的永续合约连接起来,并修正任何微小的价格差异,成本不超过交易手续费。他们的多头头寸在任何时刻都能与空头头寸完美匹配。

根据构造,所有永续合约均为 1:1 比例,多头头寸与空头头寸完全匹配,因此我们知道:

方向性多头 + 套利多头 = 方向性空头 + 基差空头 + 套利空头

此外,永续合约套利的结构告诉我们:

套利多头 = 套利空头

将这一项从第一个等式中抵消后得到:

方向性多头 = 方向性空头 + 基差空头

Ethena 为我们提供了一个所有基差空头的代理指标,这有助于我们深入了解方向性多头和空头之间的差异。

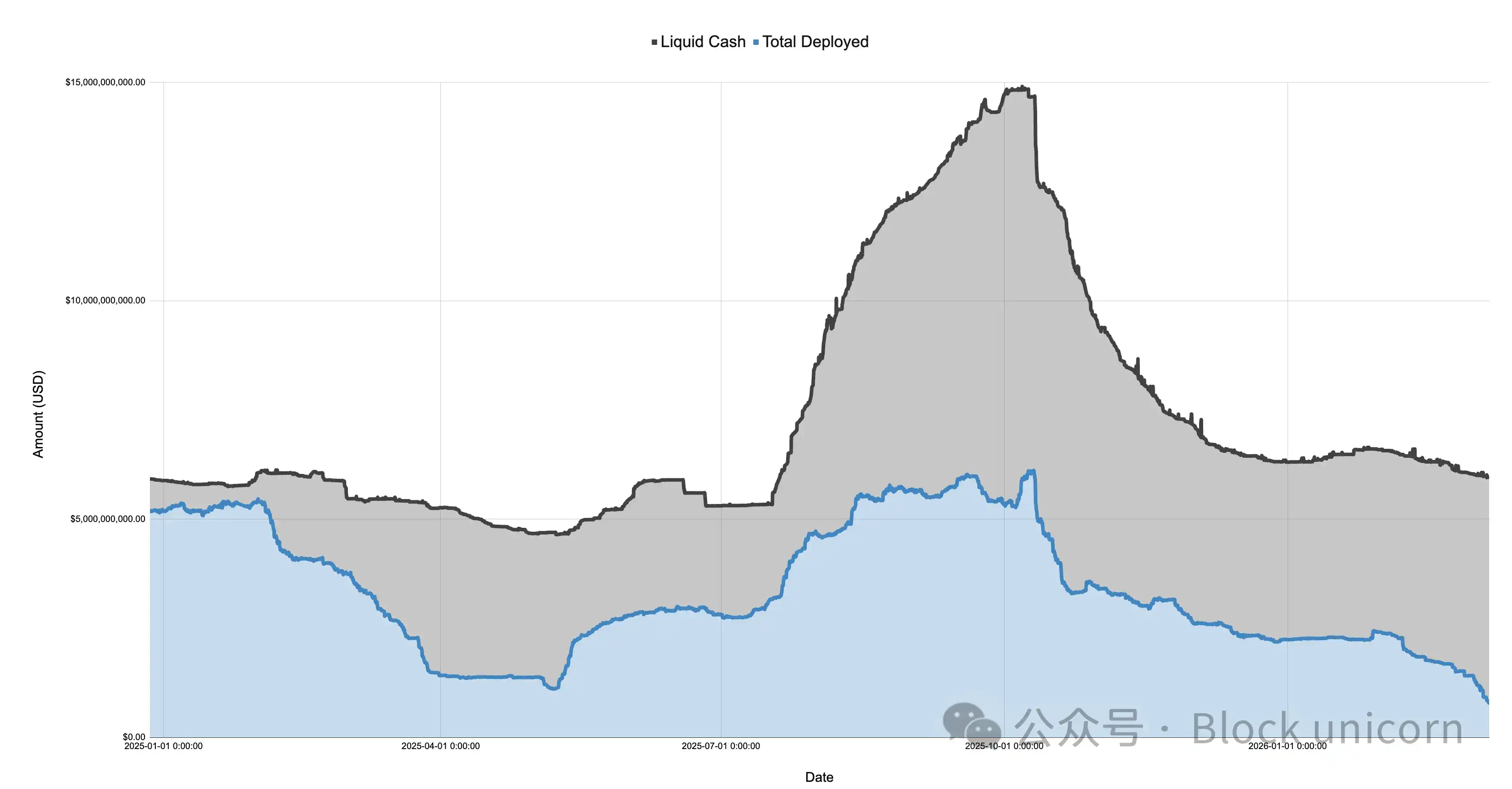

下图是 Ethena 自报的资产负债表,按现金和已部署资本划分,时间范围为 2024 年 12 月 27 日至 2026 年 3 月 7 日:

(图表:Ethena 资产负债表 2024-2026)

2025 年市场在 1 月份 $TRUMP 代币推出后急剧转向风险规避情绪,随后在初步关税讨论以及 4 月份的“解放日”期间持续下滑。在此期间,Ethena 的已部署资本从超过 50 亿美元暴跌至仅 11.08 亿美元左右,跌幅超过 75%。

需要注意的是,Ethena 的已部署资本可以作为市场多头需求过剩程度的参考指标。虽然 Ethena 并非唯一进行此类交易的机构,但其规模庞大(有时约为 Binance 和 Bybit 的 25%),只要拥有充裕的现金,他们就会扩大持仓以满足任何未被满足的多头需求。这表明,虽然到 2025 年 4 月,多头总需求可能并未下降 75%,但未被定向空头平仓的超额需求确实下降了 75%。

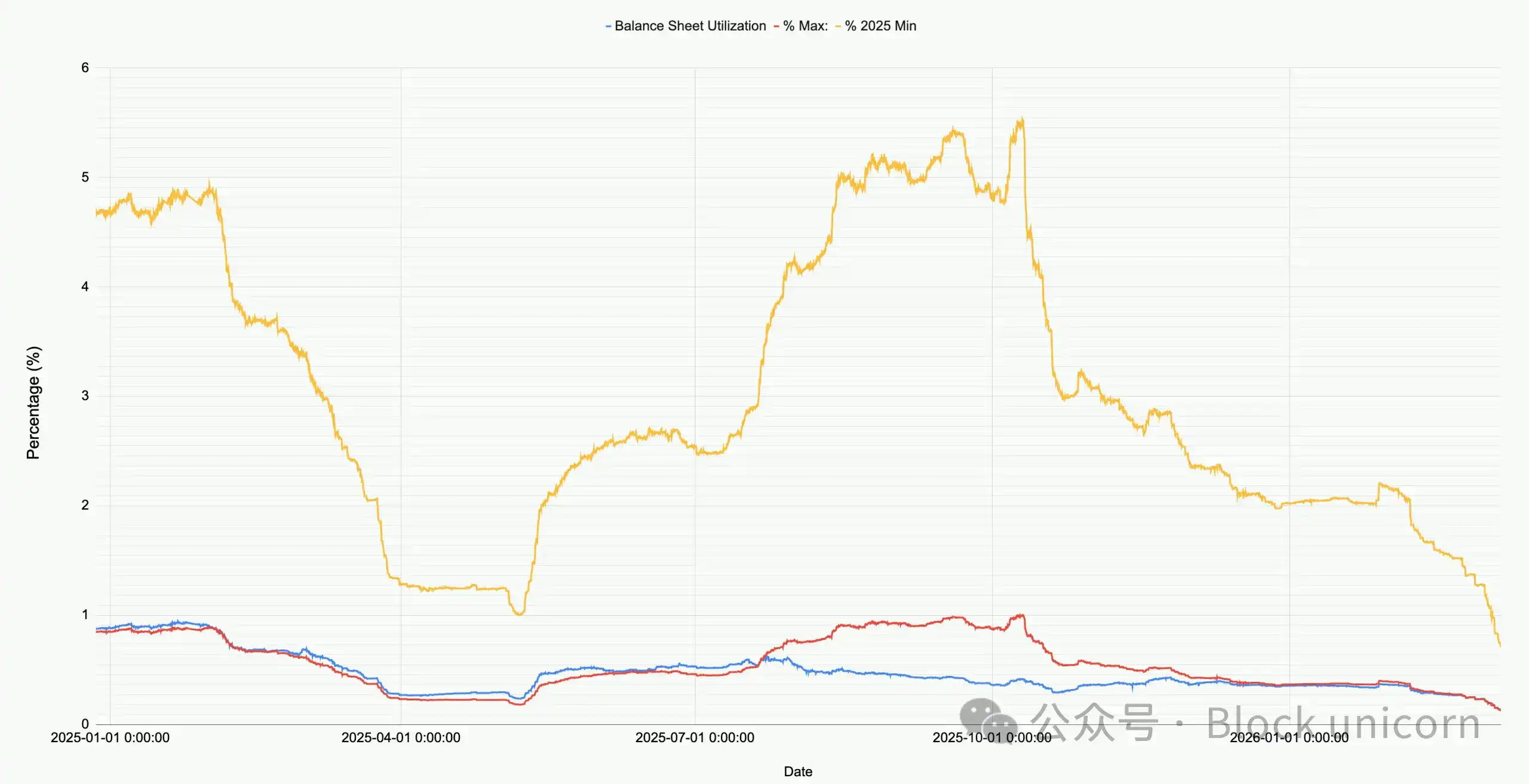

下图显示了 Ethena 资产负债表相对于其总规模、2025 年最低值和最高值的部署情况。

(图表:Ethena 部署情况对比)

观察当前市场,Ethena 在所有市场(BTC、ETH、SOL、BNB、XRP、HYPE)部署的资金总额仅为 7.91 亿美元左右。这相当于 2025 年最低值的 71%,仅占 10 月 10 日之前最高值的 12.9%。这个数字并非对 Ethena 的否定,而是反映了当前的市场状况:净多头需求处于历史低位。

特别值得注意的是,在比特币价格暴跌至 6 万美元的市场崩盘期间,Ethena 部署了超过 20 亿美元的资金。自仅仅一个月前的 2026 年 2 月 8 日以来,Ethena 的已部署资本已惊人地下降了 60%!

下图放大展示了 Ethena 的已部署资本以及自今年 1 月以来比特币的价格走势。

(图表:Ethena 已部署资本与比特币价格走势 2026)

自比特币价格跌至 6 万美元以来,Ethena 的基差头寸已缩水超过 60%,从超过 20 亿美元降至不足 8 亿美元。这一变化令人费解,因为在此期间市场相对平稳。造成这种情况的原因有以下几点:

-

从 2 月份暴跌后建立的盈利但不可持续的基差交易(基差已转为负值,但资金费率也为负)正在逐步平仓。

-

来自方向性空头和对价格不敏感的参与者的对冲活动增加,挤压了机会主义基差交易者的市场空间。

-

寻求杠杆敞口的多头需求不足。

(图表:未平仓合约与资金费率走势)

在我看来,真相主要由因素 1 和因素 2 共同决定,因素 3 的影响微乎其微。正如上图所示,在以太坊项目逐步退出的这段时间里,比特币(以及其他主流加密货币)的整体未平仓合约量相对稳定。与此同时,资金费率长期处于负值状态,许多加密货币(例如 SOL)在多个交易所的累计资金费率均为负值。这表明市场对做空或对冲某种风险敞口的需求正在增加。

如果让我猜测,我认为中小型加密货币公司和风险投资机构都正面临危机。想想像 Eigen、Grass、Monad 等这样的小市值项目。这类加密货币有数百种,每一种都代表着数十家风险投资机构、一家拥有资金和员工的公司。风险投资机构需要控制损失并锁定收益以完成基金的投资目标,而这些公司则需要保障资金周转和员工人数。这就造成了一种局面:所有参与者都想尽可能地从“石头”中榨取最大利益,而答案则是通过积极管理的结构性产品进行相对拥挤的交易,这些产品做空一篮子相关资产。

我们在以太坊 (ETH) 的爆发式上涨日中看到了这些结构性产品的身影,这也引发了众多中小型加密货币的空头回补行情。另一个证据是,像 Ethena 这样的机会主义基差交易被大幅挤出。

无论具体原因是什么,我们可以确定的是,这是加密市场历史上第一次出现方向性多头与方向性空头几乎达到均衡的状态。没有充分理由说明这种状态不能成为新常态,也无法证明这种市场体制必须改变,但纵观其他资产类别和市场,这种趋势能够持续是非常不寻常的。