原创 | Odaily 星球日报(@OdailyChina)

作者|Azuma(@azuma_eth)

谁最了解加密货币的一级市场现状?自然是仍活跃在市场上的那些 VC。

最近几天,来自 Pantera Capital、Crucible Capital、Blockworks、Varys Capital 的多位投资人在 X 上就业界的一级市场现状进行了一场小规模讨论,虽然各方对市场现状的看法存在一定出入,但通过他们的辩论,或许可以帮助我们更近一步了解一级市场状态。

反常识现状:VC 并不缺钱,但值得投资的机会不多

4 月 20 日晚,Crucible Capital 合伙人、GP Meltem Demirors 于 X 发布了一篇短文,解释了为什么当下加密货币行业的融资笔数在大幅变少。

Demirors 认为,从整体来看,加密货币行业早期创始人和项目的“供给面”并没有其他高增长行业那么大。过去 4 年里,这个差距越来越明显,这也是为什么该 VC 会开始把重心转移至加密货币市场之外。

加密货币市场的风投业务发展已有 10 年了,但真正已被验证、能产生“VC 级回报”的方向,其实就那么几个 —— 稳定币/支付、交易所、金融产品。对于 VC 投资人和一线创始人而言,如今这个行业的爆款更少,周期更长,因此对行业认知、抗压能力、长期主义的要求都会更高,所以从种子轮到 A 轮的门槛也在变高。

虽然业内仍然有一些“时代级别”的创始人,在构建定义品类的公司(VC 的工作就是找到他们,并赢得投资他们的机会),但现状就是,“创始人在讲的故事”和“VC 能够合理投资的东西”之间的存在明显的差距。

Demirors 的短文发布后,引发了诸多 VC 同行就该话题进行讨论。

多位投资人在下方回复同意 Demirors 的看法。其中 Blockworks 联合创始人 Mippo 跟进总结表示,同意 Demirors 的,当前一级市场的问题是优秀的创始人和项目数量不足,其实 VC 侧完全有足够的资金来进行投资 —— 但与此同时,早期轮次的 VC 资金是过剩的,但聚焦后期增长的 VC 资金却仍存在明显不足。

局部分歧:资金到底集中在哪里?

围绕着 VC 资金到底是集中在早期发现阶段还是后期增长阶段,Pantera Capital 投资人 Mason Nystrom、Varys Capital 风投主管 Tom Dunleavy 的观点完全相悖,双方也就此展开了激烈辩论。

Dunleavy 先行表示,他不同意 Mippo 关于“早期资金过剩,后期资金不足”的观点:“我会持完全相反的观点。现在中后期加密货币 VC 的资金其实非常多 —— 大多来自近期和正在募资的基金,比如 Paradigm、Multicoin、Pantera、Dragonfly 等,这还没算那些部分涉足加密货币市场的传统 VC,反而是聚焦行业的种子轮己更早轮次的资金不足......只要你没有完全转去看 AI,其实有很多有意思的项目可以投。”

但作为 Dunleavy 列举的后期 VC 之一(Pantera)的内部人士,Nystrom 却强烈驳斥了 Dunleavy 的说法。他认为现在业界 VC 的资金更多集中在早期阶段,而非 A 轮、B 轮乃至更靠之后。

Nystrom 算了一笔账,如果某家基金想要专注 A 轮或 B 轮融资,他们需要至少投 20-25 个项目,且每个项目都会投入大笔金额 —— A 轮大概要 1500 万美元,B 轮大概要 4000 万美元 —— 以此计算,专注 A 轮的基金至少需要 3 亿美元的资管规模,专注 B 轮的基金更是需要至少 8 亿美元。这还没有计入预留资金,此类资金通常需要预留 10% - 50% 的现金在手,行业里能有几家基金符合这一要求呢?

所以现状是,行业里可能有至少 50 家资管规模小于 1 亿美元的基金,但同时资管规模超过 4 亿美元的基金可能只有 15 家左右。业内真正能参与 B 轮乃至往后轮次的大玩家极少,可能在金融科技(比如稳定币)领域确实会有更多的 B 轮及更后期资金,但这些项目其实都早已“毕业”进入了传统 VC 体系,不能再被简单视为加密货币市场项目。

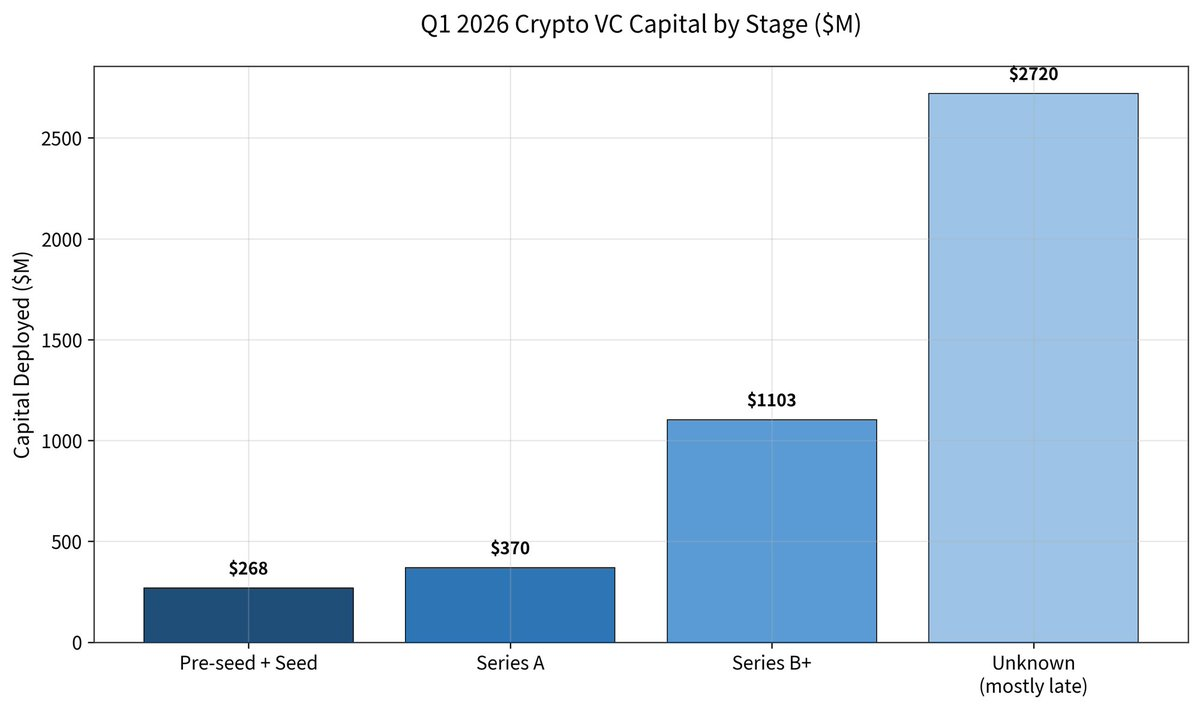

但 Dunleavy 并未被说服。他在回应中贴出了 Galaxy 的 Q1 一级市场融资报告,并提到今年 Q1 全行业融资笔数同笔下降了 49%,但单笔融资金额却上涨了 76%(约 3600 万美元)—— 种子轮及之前轮次的融资总额仅 2.68 亿美元;A 轮则有 3.7 亿美元;B 轮更是 11 亿美元;更后期的轮次则高达 27.2 亿美元(主要来自 Kalshi 和 Polymarket)。

Dunleavy 就是给出反驳表示,数据证明,2025 年业界的投资中有 50%+ 的资金流向了后期(这已是历史新高),2026 年则已经达到 80%+。

Dunleavy 最后预估了当下一级市场的资金状况 —— A 轮及后期阶段的可用资金约为 60 亿至 70 亿美元,集中在 5 至 6 家大型机构手中;种子轮及更早期阶段的可用资金约为 10 亿至 20 亿美元,分散在数十支规模较小、更为分散的基金中。

Nystrom 则再次回应表示,Dunleavy 所贴出的数据中,绝大多数后期投资其实来自金融科技相关的已“毕业”项目,但此类项目早已进入传统 VC 视野并获得投资,不应再算入行业内部。

Nystrom 随后又顺着 Dunleavy 的“只有 5-6 家基金可以投 A 轮乃至往后,但有数十家基金可以投种子轮”的结论继续辩驳:“这意味着如果你说服不了那 6 家中的 1 家,你基本就没戏了;但在早期阶段,只要几十家基金里有 1 家愿意投,你就能活下来。这两者的‘可获得性’完全不对等。”

此外,像 Pantera Capital 这样有能力投中后期的基金实际上也会投种子轮,但反过来却不行,再加上现在越来越多的 VC 转为流动性基金,所以业界真正能投中后期的资金规模远比数字呈现的要小。

相较于“有没有钱”,真正的问题是“钱在哪,能不能拿到”

总之,双方谁也说服不了谁,但基于两大一线投资人的直接对垒,我们倒是进一步窥探到了加密货币一级市场的现实面貌 —— “有没有钱”似乎并不是一级市场的核心问题,“钱在哪里、能不能拿到”才是。

从表面数据来看,行业资金依旧充沛,甚至在后期轮次出现了高度集中;但从实际体感出发,无论是 VC 还是创业者,都在面对一个更加“结构性收紧”的市场 —— 早期资金看似分散但竞争激烈,中后期资金看似充足却门槛极高。这也意味着,一级市场的游戏规则正在发生变化。过去那个依靠叙事、流量和短周期兑现即可完成融资闭环的时代,正在快速远去;取而代之的,是一个更加依赖真实业务进展、长期能力以及确定性增长路径的融资环境。

对于 VC 而言,这是一场“更少出手、更重判断”的周期;而对于创业者来说,则是一场必须跨越更长周期、更高门槛的生存考验。