作者:菠菜菠菜

DeFi 借贷做了快十年,主线其实只有一条:浮动利率的货币市场。

从 Aave、Compound 到 Morpho Blue,利率始终是被利用率"被动发现"出来的。

2026 年 5 月,Morpho 放出了 Midnight 的白皮书。它要补的,是这条主线上一直缺席的那块拼图——固定利率、固定期限。

别小看这两个词。

固定收益(债券、票据、信贷)是全球体量超过股票市场的资产类别,而它的整套定价与风控逻辑——可预测的资金成本、久期管理、一条可参照的收益率曲线——全都建立在"利率固定、期限明确"之上。

链上借贷做了这么多年,却始终停在浮动利率的永续货币市场:既给不了机构要的确定性,也长不出一条像样的收益率曲线。

这恰恰是真正的机构资金与万亿级 RWA 迟迟难以大规模上链的结构性障碍之一。换句话说,Midnight 补的不是一个功能,而是链上信贷接入传统固定收益市场所缺的那套底层语法。

这听起来只是"多了个选项",但真正的含义是:链上信贷第一次有了从『货币市场』走向『固定收益市场』的完整语言。

一、Midnight 是什么

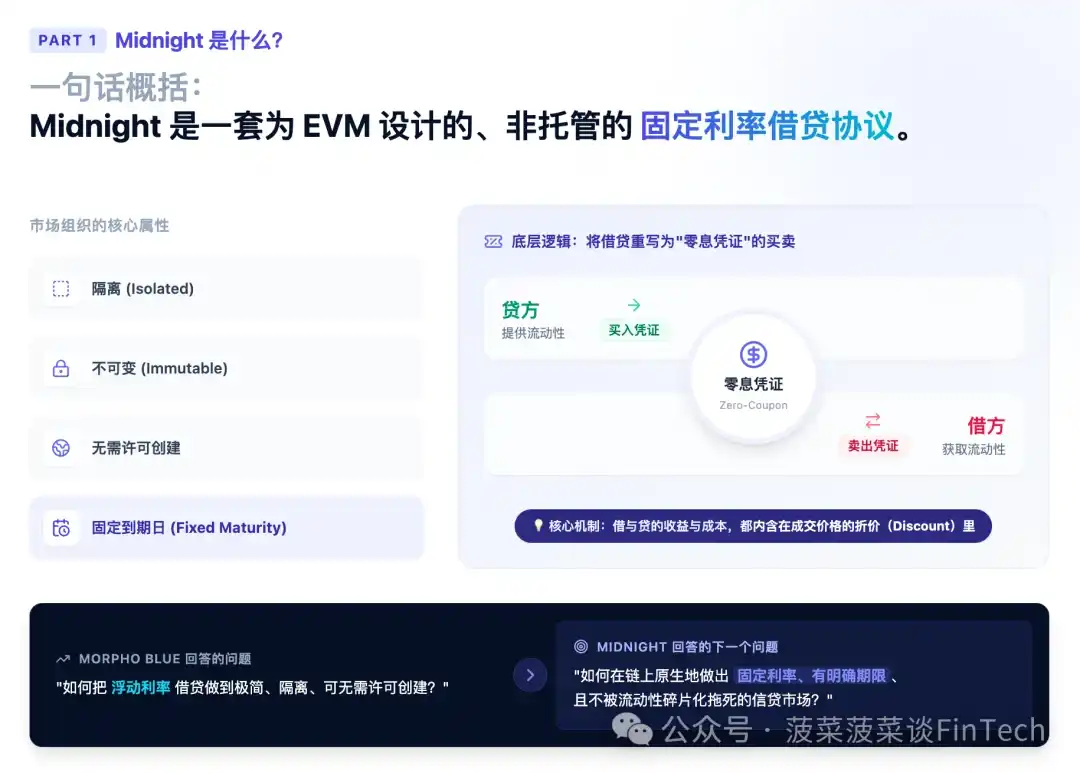

一句话概括:Midnight 是一套为 EVM 设计的、非托管的固定利率借贷协议。

它围绕"隔离、不可变、可无需许可创建、且带固定到期日(fixed maturity)"的市场组织起来,把借和贷重写成对一种"零息凭证"的买卖——贷方买入凭证、借方卖出凭证,二者的收益与成本都内含在成交价格的折价里。

如果说 Morpho Blue 回答的是"如何把浮动利率借贷做到极简、隔离、可无许可创建",那么 Midnight 回答的是下一个问题:如何在链上原生地做出固定利率、有明确期限、且不被流动性碎片化拖死的信贷市场。

下面我们顺着 Morpho 的演化主线,把这套设计的来龙去脉讲透。

二、从 Aave 到 Blue 再到 Midnight:一条清晰的演化主线

要理解 Midnight 的设计取舍,必须先看清它站在哪条主线上。

第一代:池化 + 浮动利率(Aave / Compound):

早期借贷协议诞生于一个链上流动性稀薄、被动、且交易成本高昂的环境。在那种约束下,把所有用户聚合进一个可随时进出的统一资金池,是把流动性集中度最大化的最优解。

代价是:协议自己必须替所有人做决定——不只是结算与记账,还包括关键的定价与风险参数。这种设计在用户偏好高度同质时运转良好,但当资产、用户和信贷场景的范围扩张、风险/流动性/合规偏好开始分化时,单一资金池就无法在不割裂流动性的前提下同时容纳多种风险画像。

第二代:Morpho Blue——极简内核 + 策展层:

Blue 提出了一种不同的架构:基于隔离、不可变、可无需许可创建的市场。协议本身不对"什么资产值得授信""资本该如何配置"做任何判断,这些决定被刻意留给贷方——由他们去创建和选择匹配自身需求的市场。

实践中,大部分供给来自构建在协议之上的金库(vault)。于是市场层保持极薄,而策展(curation)与资本配置成为协议之上一个充分竞争的层。这是 Morpho 的核心哲学:内核越少越好,复杂度上移到一个可竞争的外层。

第三代:Midnight——把固定利率与定期带上链:

池化架构与浮动利率是天生一对:池子的利用率由利率模型(IRM)调节,反过来利率又通过利用率被"发现"出来。这套机制简单,但有几个结构性代价。

Midnight 继承了 Blue 的全部基因——市场依然隔离、不可变、可无需许可创建,作为可在其上构建独立产品、服务不同司法辖区场景的无信任原语——但把利率机制换成了固定利率,并引入了固定到期与基于报价(offer-based)的撮合。

把这条主线看明白,你会发现 Midnight 不是凭空冒出来的新物种,而是 Morpho "把决策从协议层不断推向市场/策展层"这一思想的自然延伸:Blue 把利率/配置交还给市场,Midnight 进一步把"利率发现"本身也交还给市场报价。

三、为什么是固定利率 + 定期?——讲清底层动机

很多人会问:浮动利率用得好好的,为什么要费这么大劲做固定利率?因为浮动利率有几个绕不开的结构性问题:

第一,利率风险是借方的直接障碍。

对需要可预测融资成本的借款人——典型如把链上信贷与链下固定收益负债做匹配的机构、RWA 借款方——浮动利率本身就是一道门槛。融资成本随利用率上下波动,没法做现金流匹配。

第二,浮动利率让新信贷场景难以冷启动。

在小市场里,适度的资金流入流出就能把利用率剧烈推移,进而把利率打到极端值。这种波动性让新市场很难建立起稳定预期。

第三,贷方被迫持续盯盘。

想让自己的配置始终符合风险-收益偏好,贷方必须紧盯利用率变化、随时调仓。

固定利率天然化解了这些限制。

它把利率从利用率中解耦出来:利率不再是利用率的函数,而是市场上买卖双方报价直接达成的结果。借方拿到的是确定的融资成本,贷方拿到的是确定的到期收益,谁都不必再围着一条利用率曲线转。

固定利率在 DeFi 中早有探索(如 Yield Protocol),但一直没能成为链上借贷的通用底座——Midnight 想做的正是这件事。

而固定到期(fixed maturity)则是固定利率的孪生前提。只有当头寸有明确的到期日,"在某个期限上以某个利率借/贷"才有意义;多个不同到期日的市场并列,才构成期限结构,也就是链上版本的收益率曲线。

四、市场与单位:把借贷重写成"零息凭证的交易"

这是理解 Midnight 一切机制的钥匙。

4.1 市场的构成

Midnight 围绕隔离、不可变的定期市场组织,配置一旦创建即不可更改。每个市场指定三件事:

一种贷出资产(loan token);一个到期日(maturity);一组可接受的抵押资产及各自的参数(可以是单抵押,也可以是多抵押)。

4.2 用 "凭证(unit)" 重写借贷

市场内的头寸以"凭证"计量,逻辑极其干净:

一份债务凭证(debt unit)= 在到期前偿还一单位贷出资产的义务;

一份信用凭证(credit unit)= 对这些被偿还资产的索取权。

于是:买入凭证 → 增加你的信用(你成了贷方);卖出凭证 → 增加你的债务(你成了借方)。利率不需要单独设定,它内含在成交折价里。对任意成交价 P > 0,剩余期限内的单利就是:

r = 1 / P − 1

举个例子:你以 0.95 的价格买入一份凭证,到期时它兑付 1 单位贷出资产,那么这段剩余期限的回报就是 1/0.95 − 1 ≈ 5.26%。这正是零息债券 / 国库券(zero-coupon)的定价逻辑——以折价买入、面值兑付,收益全在折价里。Midnight 把"借贷"彻底翻译成了"对零息凭证的买卖",这是它能把固定利率表达得如此简洁的根本原因:一个利率,归根到底就是一个价格。

4.3 同质化与"固定日历到期":为什么流动性不会碎片化

这是一个很容易被忽略、却极其关键的设计。

每一笔交易当然都有买方和卖方,但成交的结果是市场层面同质化(fungible)的头寸,而不是买卖双方之间一段持续的双边关系。信用与债务都在市场层面记账,头寸不与产生它的那笔具体交易绑定。更妙的是:市场是在固定的日历日期到期,而不是从开仓时刻起算的滚动期限。这意味着——在不同时间开出、但到期日相同的头寸,属于同一个市场,彼此完全同质化。

为什么这点重要?

因为在隔离市场架构里,流动性最大的敌人是碎片化:如果每一笔贷款都按"开仓日 + 期限"自成一个雪花式的独立工具,那么哪怕大家都想做"90 天",资金也会被切成无数个互不相通的小池子。

固定日历到期把这个问题一刀斩断:今天进场的"到 12 月 31 日到期"的头寸,和昨天进场的同到期头寸,是同一种东西,可以互相成交、互相平盘。流动性因此被聚拢在"到期日"这个维度上,而不是被开仓时刻打散。

4.4 提前退出:四种交易情形

既然信用和债务都在市场内同质化,那么贷方和借方都可以随时提前减仓:贷方卖出凭证来减少信用,借方买入凭证来减少债务。

规则上有一个干净的优先级——买方会先平掉自己的债务再开始累积信用,卖方会先平掉自己的信用再开始累积债务。

于是一笔交易(买方 ↔ 卖方)按双方初始头寸不同,会落入四种情形之一:

| 卖方增加债务 |

卖方减少信用 |

|

| 买方增加信用 |

新债务 ↔ 新信用 |

新信用 ↔ 卖方平信用 |

| 买方减少债务 |

买方平债务 ↔ 新债务 |

买方平债务 ↔ 卖方平信用 |

提前退出让用户的收益曲线更灵活,也因为进场和退场都发生在同一个统一市场内,从而加深了所有参与者的流动性。

一个细节:到期后交易仍然可以进行,唯一的例外是到期后不能再增加债务(即上表里"卖方增加债务"的两种情形被禁止)。保留到期后的交易,是为了在清算无利可图时仍能完成平盘解仓。

五、Offer 机制:Midnight 真正的创新内核

如果说前面是"把借贷重写成凭证交易",那么这一节就是"如何让这些凭证以极低的资本成本被高效交易"。Midnight 在这里给出的答案,是它区别于一切现有设计的地方。

5.1 Offer:不锁资金的链下报价

做市方(maker)通过offer来表达"我愿意在某个市场、以某个价格、最多交易多大规模"。注意两个关键点:

- offer 不在协议层广播,它可以通过任意链下或链上渠道分发——协议不维护一个报价簿。

- offer 本身不锁定任何资金,它只是一个带价格和规模上限的、可执行的意图。

吃单方(taker)通过把 offer 提交给 Midnight 合约来执行它。成交可以是部分成交:任何不超过该 offer 剩余容量的规模都允许,一个 offer 也可以被多个 taker 分批吃到耗尽为止。合约会针对引用的市场原子化结算——按需创建、转移或销毁对应的信用与债务凭证。

每个 offer 都附带一个ratifier(批准合约),里面嵌入校验逻辑,在 offer 被吃时调用。通常它会校验 offer 上针对做市方公钥的签名。

这种模块化设计让做市方可以使用不同的签名方案(如 passkey、抗量子方案)或自定义校验逻辑——也为"一个签名批准多个 offer"打下了基础。

5.2 Maker callback:成交那一刻才去取资

这是整套机制的灵魂。

offer 可以指定一个在成交时刻执行的回调(callback),让做市方在 offer 被吃中时才去筹集所需的资金或抵押品,而不必提前把头寸预备好。

这意味着:做市方可以在 offer 没被吃中之前,让支撑这些 offer 的资本继续在别处高效生息。

白皮书给的例子很直白:一个贷方可以把资金继续放在某个 Morpho Blue 市场里赚收益,同时在 Midnight 上挂一个固定利率的 offer;一旦 offer 被吃中,回调就在同一笔交易内从 Blue 把资金取出来、完成结算(前提是有足够流动性)。

回调对于滚动定期敞口也极其有用。临近到期的借方可以用回调在当前市场里买回/偿还债务、并原子化地进入一个更晚到期的市场;贷方同样可以把信用敞口从一个到期日滚到另一个到期日,全程不必先退回闲置余额。

5.3 多市场报价、消费组与 Merkle 根:用一笔钱报满全场

回调带来一个更强的能力:做市方可以用同一笔流动性,同时挂出覆盖多个市场的多个 offer——这是对抗流动性碎片化的关键武器。

但这里有个显然的风险:如果一笔 10 ETH 的资金同时支撑着市场 A、B、C 上各 10 ETH 的三个 offer,难道它能被吃掉 30 ETH 吗?

当然不行。

Midnight 用消费组(consumption group)解决:

- 归属同一消费组的多个 offer 共享一个填充预算(fill budget)。

- 组内任意 offer 被执行,都会扣减组内所有 offer 的剩余预算;

- 一旦预算耗尽,组内任何 offer 都无法再被填充。

于是做市方的真实敞口被预算所约束,而不是被所有已签 offer 规模之和约束。

用白皮书的例子直观感受一下:

贷方有 10 ETH,挂了 Offer 1/2/3 分别对应市场 A/B/C,三者共享 10 ETH 预算。某借方先从市场 B 吃掉 3 ETH,预算降到 7、已消费 3;另一个借方再从市场 A 吃掉 7 ETH,预算归零、已消费 10——此时三个 offer 全部失效。

一笔钱,全场报价,敞口可控。

为了让这件事在规模上高效,ratifier 可以支持对一组 offer 的 Merkle 根进行批准:做市方用一次签名/一次交互,就能在许多市场上挂出许多 offer;这些 offer 之后可以通过出示对应的 Merkle 证明被吃中。

签名效率 + 资本效率,双重打通。

把 5.1–5.3 连起来看,你会发现 Midnight 实际上把传统订单簿里"挂单即占用资金"的隐含成本给消掉了。

在传统设计里,要提供有条件的流动性("我只在某个利率上、某个规模内成交")必须先把资金锁上,这笔预先占用在隔离市场 × 多到期日的组合爆炸下机会成本极高,结果就是大家不愿意挂量、流动性稀薄。

Midnight 让流动性以"不锁资金的报价"形式存在、只在执行时取资,于是市场可以在稳定的成交流形成之前就开始运转——这正是冷启动难题的解药。

5.4 路由:链下搜索,而不是中心化订单簿

协议不强制一个报价队列,但路由方天然会按价格排序去比较 offer。问题是:协议层并不保证任何一个 offer 的可执行性(要考虑回调能否成功执行、消费组是否已耗尽、gas 成本等)。

因此,一个想在所有挂出的 offer 中找到"最佳可执行流动性"的 taker,面对的是一个真实的搜索问题。这个过程称为路由(routing),发生在协议之外,任何人都可以做。

这一点让 Midnight 与中心限价订单簿(CLOB)有本质区别:

协议不维护一个规范的挂单队列;协议层没有价格-时间优先级;协议层不预留任何资本。

换句话说,Midnight 把"撮合/路由"这件复杂的事,和 Blue 把"策展/配置"上移到外层一样,上移到了一个协议之外、可充分竞争的求解器(solver/router)层。

内核只负责一件事:拿到一个被提交的 offer,原子化地结算它。

5.5 报价档位(Tick):用利率而不是价格来分格

Midnight 给报价规定了一个最小跳动档位——就像股票每档只能跳一分钱。

道理很直接:如果价格能无限细分,做市方就会互相用微不足道的差价抢着插队成交,最后谁都不敢挂大单,流动性反而被做死。

它真正的巧思在于:档位按"利率"来分,而不是按价格。

为什么不直接按价格等距分?

因为价格和利率不是一一对应的死板关系——同样"砍掉 1% 的价格",放在一个一个月就到期的市场里,折成年化利率是很大一个数;放在一年后才到期的市场里,年化却小得多。也就是说,等距的价格档位,落到大家真正在意的"利率"上会忽宽忽窄。

而做市报价时,人脑子里装的是利率、不是价格。

所以 Midnight 让相邻两档之间的利率按固定比例变化(默认每跨一档变动 2%),这样不管在什么期限下,"跨一档"对应的利率变化感受都是一致的。

这套档位还能由粗到细:市场起步用 2% 的粗档,随着深度和参与度上来,可以收紧到 1% 或 0.5%。这里藏着一个干净的设计——更细的档位是更粗档位的"超集",所以收紧精度时,原有档位全部仍然有效、已经挂出的 offer 也不会作废。

市场因此能在不打扰存量报价的前提下平滑提精度,逻辑和交易所给流动性更好的股票设更小跳动单位完全一样。

六、清算机制:对借方更温和,损失分摊更公平

固定到期让清算多了几个 Blue 不必考虑的情形,所以 Midnight 这套机制值得拆开讲清楚。

整体方向就两件事:清算时对借方更温和,万一出现损失也分摊得更公平。下面把几个核心机制逐个过一遍——不上公式,只讲清"做了什么"和"为什么"。

6.1 什么时候会被清算

你能借多少,由抵押品的"打折市值"决定:每种抵押按各自的折扣率(LLTV,清算贷款价值比)打折,多种抵押分别打折再加总,就是你的借款上限。债务一旦超过这个上限,头寸就从"健康"变成"可清算"。

清算时,第三方替你偿还一部分欠款、按折扣价拿走对应的抵押,被还掉的债务则回到市场供贷方提取。

值得一提的是,每种抵押都有自己独立的喂价和折扣率,所以同一个市场里、不同抵押的风险可以分开设定。

6.2 清算人能拿多少折扣,可以按抵押品来调

清算人愿意来干活,是因为能用低于市价的折扣价拿到抵押——这个折扣就是给他的报酬(清算激励)。

Midnight 的特别之处在于:折扣的上限不是全协议一刀切,而是每个市场按抵押品特性单独设定(白皮书里这个旋钮叫"清算游标",有松、紧两档可选)。

逻辑很直接:折扣给得小,就给借方留下更多超额抵押当缓冲、坏账风险更低;折扣给得大,则更能吸引清算人去处理那些难卖、难清算的抵押品。

作为对比,Blue 对所有市场统一用同一档,Midnight 等于把这把风险尺子的精度提高了。

6.3 一次只清到"刚好健康",不整仓清光

头寸不健康时虽然可被清算,但清算人能还的金额有上限——只能还到"刚好把头寸拉回健康"为止,不能一次清光(这个限制叫"恢复式平仓")。

为什么定期市场特别需要它?

因为在 Midnight 里,借方必须随时为"到期要还的全额"备足抵押。如果允许清算人在头寸刚越线一点点时就关掉整仓,等于逼着借方为全额债务交出抵押——可期限明明才走了一部分,惩罚过头。

唯一的例外是残仓太小:如果清算后剩下的抵押已经小到不值得再清算,就允许一次清完,免得留下没人愿意收拾的尾巴。

6.4 到期没还:奖励"慢慢加价",别坑迟到的借方

过了到期日,规则会收紧:只要还有欠款没还清,哪怕头寸账面上还健康,也能被清算——因为贷方到点了就该拿回钱。

但这种情形多半只是借方"迟到了",未必资不抵债。

所以 Midnight 不会一上来就给满额奖励,而是让清算奖励从零起步、在大约 15 分钟里逐渐爬到正常上限,像一场缓慢加价的荷兰式拍卖。

这样既保证最终一定有人来收尾,又不至于让清算人趁机从一个只是晚还的借方身上薅走过多价值。(针对"真·资不抵债"的健康度清算,到期后任何时刻照常可用,贷方该有的保护一点不少。)

6.5 坏账记账更及时,堵住"抢先开溜"

如果抵押跌得太狠,连完整清算都补不回欠款,那段差额就是坏账,最终由贷方按比例承担。坏账本身不稀奇,关键差别在记账时机。

Blue 要等抵押被完全扣光之后才把这笔损失入账,于是一个明显已经资不抵债的头寸,可能挂在那里、损失迟迟不记——消息灵通的贷方就能赶在损失落账前先撤走,把窟窿留给后知后觉的人。

Midnight 反过来:清算人第一次对这个头寸动手时,就立刻把补不回的损失记进去,于是"抢先开溜"的时间窗口被压到极窄。

说到底,这是一处针对信息不对称和抢跑的公平性修补。

七、访问控制与授权:为合规与机构留出接口

7.1 Gate:两类可选门控

Midnight 在设计上支持灵活的访问控制条件。市场在创建时可以指定最多两个可选的 gate 合约(此后固定不变),协议在尝试受门控的操作时会调用它们:进入门(enter gate)控制谁可以建立或增加头寸,即谁有资格开始放贷或借款,典型用于实现 KYC、白名单等准入条件。它有一个重要的设计约束:门控只作用于"进入",不作用于"退出"。即便门控合约拒绝放行,参与者仍然可以提取放贷、偿还债务、取回抵押——退出路径始终畅通。原因在于,门控是一个可能随时间演变、甚至出现故障的外部合约;将它限定在进入环节,就确保了它无论如何都无法把资金锁死在市场内,使其始终是一层准入过滤,而不会演变成托管风险。清算门(liquidator gate)控制谁可以执行清算,将清算(以及随之发生的坏账记账)限定在一组指定主体之内,例如只允许经过审核的清算人参与。对 RWA 与机构信贷而言,这两道门是合规落地的关键接口:你可以在同一套不可变的底层原语之上,直接构建"仅限白名单准入""仅限指定机构清算"的合规市场,而无需另起炉灶重写协议。

7.2 授权:粗粒度、可委托

Midnight 提供一个单一、粗粒度的授权原语:一个账户可以授权另一个地址代表自己在协议内行动,从而无需对每个操作单独签名提交。常见用途包括:- 授权 keeper 在到期时代为滚动头寸;- 授权 router 或打包合约,把"偿还、取回抵押、进入新市场"在单笔交易内原子完成;- 以及最典型的——贷方将资金存入金库合约,由金库统一在协议上操作。需要注意的是,这一授权是全局性的:一旦授予,被授权地址即获得对授权者全部 Midnight 状态的完全控制权,不仅能滚动头寸,也能提取其抵押、代其举债,甚至增删其它授权。协议层并不提供按操作或按市场限定范围的细粒度权限。因此,授权对象只应是完全可信的地址,或一段权限已由代码约束死的合约。这正是"粒度位于协议之上、而非协议之内"的含义所在。若要只授予第三方部分权限,唯一的途径是引入一个中间合约:该合约自身持有协议层的完全授权,对外仅暴露一组受限接口。金库本身就是这样一个中间合约——它对 Midnight 拥有全权,但其代码规定了 Curator / 分配器只能在白名单市场之间调仓、不得将资金提取至自身地址,存款人也只能存取份额。于是"谁能做什么"的细粒度逻辑全部落在金库代码之中,而 Midnight 协议只需识别"全权 / 无权"两种状态——这再次体现了 Morpho"内核极简、复杂度外移"的设计哲学。

八、新费用类型:结算费与持续费

Midnight 在协议层至多收取两类费用——结算费与持续费——两者都受写入合约、事后无法上调的上限约束,为参与者提供了"协议最多能收取多少"的永久确定性。

费率默认按贷出资产设定,可按市场单独覆盖;费率的设定与费用的领取,分别由两个不同的角色承担。

结算费(settlement fee)按笔成交收取,体现为价差而非单独扣款。买卖双方的结算价之间被插入一个微小价差,由发起成交的一方(taker)承担。该费率随剩余期限分段线性设定,但设有硬性上限——无论如何配置,折算成年化都不超过 50 个基点(0.5%)。持续费(continuous fee)随时间在未偿还的放贷头寸上累积,由贷方承担,在贷方减少其信用(即退出或提取)时结算。它对贷方有一处重要保护:放贷头寸建立的当下即锁定适用费率,此后协议即便上调该费率,也不影响已建立的头寸。其上限为年化 1%。

九、它意味着什么:写给从业者的几点判断

把机制讲完,最后回到"所以呢"。我个人认为 Midnight 的意义可以从几个层面看:

1. 它补全了 Morpho 的版图,把链上信贷从"货币市场"推向"固定收益市场"。Blue + 金库给了我们隔离、不可变的浮动利率市场和一个策展层;Midnight 加上了固定利率、固定到期这块缺失的原语。多个到期日的市场并列,就是链上原生的期限结构 / 收益率曲线。

这一步走完,链上才真正具备了和传统固定收益市场对话的语言。

2. 它的底层抽象,本质上是把固定收益市场的微观结构搬上链。

零息折价定价、按日历到期、同质化的二级流动性、基于报价、链下分发、链下路由、tick 网格、到期清算——这些几乎是一一对应到传统债券/票据市场的结构。

但 Midnight 是在 Morpho 那套"隔离 / 不可变 / 可无许可创建"的 DNA 上做的,既保留了 DeFi 的无信任与可组合,又借来了 TradFi 在市场微观结构上的成熟经验。

3. "报价不锁资金、成交时才取资" 是被低估的资本效率引擎。

对专业做市方而言,这意味着同一笔资金可以在保持别处生息的同时、覆盖几十个市场 × 多个到期日的报价,敞口由消费组预算精确约束。这直接降低了提供有条件流动性的机会成本,是隔离市场架构下解决流动性碎片化与冷启动的真正抓手。

谁能把链下路由 / 求解器层做好,谁就能在这一层吃到结构性红利。

4. 对 RWA 与机构信贷,这几乎是为我们量身定制的原语。

机构借款方需要的是可预测的融资成本与明确期限——固定利率 + 定期正中靶心;RWA 资产本身大多带有期限结构,链上信贷终于能与之做久期匹配。

而进入门 / 清算人门两道 gate,让合规准入与指定清算可以直接嵌进市场,KYC、白名单、许可型市场都能在同一套不可变原语上实现,且"只管进不管出"的纪律保证了门控不会沦为托管风险。

5. 对 Curator / 金库层,这是一片新的产品空间。

就像 Blue 之上长出了一整个策展生态,Midnight 之上同样可以构建定期、固定利率的结构化信贷产品——按到期日分层、做收益率曲线策略、把链上固定收益打包给机构。

风险策展(risk curation)的工作内容也随之扩展:除了抵押品尽调与参数设定,还要管理期限结构、到期滚动、逾期清算路径等定期市场特有的风险维度。