原文作者:Tyler Durden(ZeroHedge 匿名笔名)

原文编译: 来源:ZeroHedge

导读:SpaceX 三天连跌,周一单日暴跌 16.4%、抹去 6000 亿美元市值,跌回 150 美元开盘价。这篇判断很直认为,想买的人已经买完了,更关键的是抛压还没真正到来。这轮拉高出货只用了 5% 的流通盘,内部人到 9 月初最多能抛 44% 的股份。

开局是一声巨响。SpaceX 在 6 月 12 日上市,首日开盘价 150 美元,远高于 135 美元的发行价。两天之内,激进的交易者就开始疯狂买入两天后到期的 380 美元看涨期权,想把股价顶上天,制造一场 gamma squeeze(伽马挤压,靠期权做市商被迫买入股票来推高价格)。

@zerohedge 发推:他们真的要干这一票了

Canaccord 在今早的一份报告里,这样描述伴随 SpaceX 上市出现的「新一轮乐观情绪」:

「SPCX 的盘面显示市场进入了新一级的狂热。这场历史性 IPO 之前,我们觉得 AI 乐观情绪已经很饱满、有时甚至过头,但买盘主要来自理性(哪怕亢奋)的机构——大型、资金雄厚的上市公司和 PE 投资者。在我们看来,SPCX 翻开了新的一章,散户参与度大幅提升,把股票推进了全球市值前六,上市第一周就增加了相当于半个 META 的市值。它的市值已经远超姊妹公司 TSLA,而营收只有后者的两成左右。别看公司叫 SpaceX,收入其实偏向连接业务——Starlink 贡献了 113.9 亿美元,发射服务只有 41 亿美元,AI 算力 2025 年是 32 亿美元。」

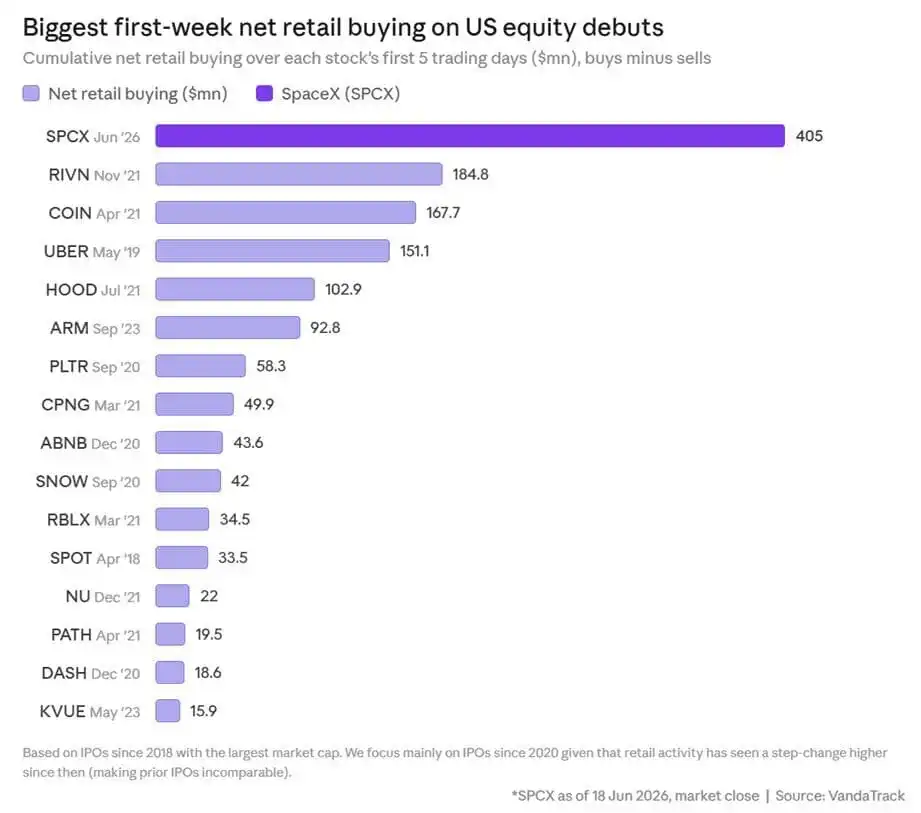

Vanda Track 说得更夸张。它在周一早些时候的一篇回顾里写道:「SpaceX 的上市首周创了纪录。散户在前五个交易日净买入 4.05 亿美元 SPCX,是近年来散户参与 IPO 最强劲的一次。前几个交易日的买盘极端凶猛,到周后段才有所降温。资金特征越来越像是在建长期仓位,而不是追一只短线 Meme 股。」

图注:SPCX 上市前五个交易日的散户资金流

来源 Vanda Track

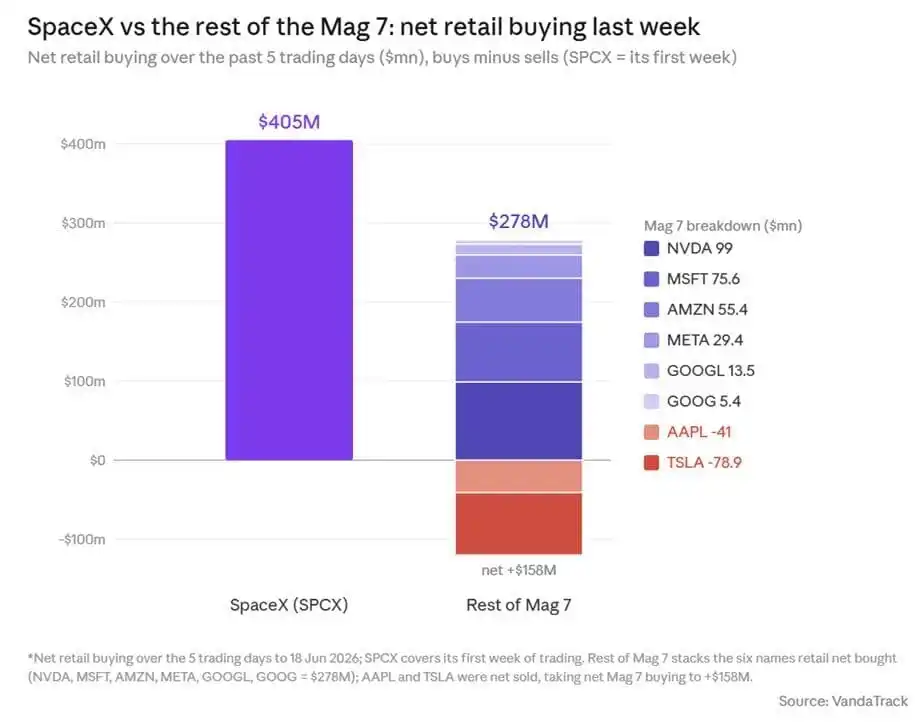

放进对照里看,散户买 SPCX 的规模就更惊人。上周散户买入的 SPCX,超过了他们买入其余所有 Mag 7 个股的总和——NVDA、MSFT、AMZN、META、GOOGL 和 GOOG 这五天加起来才 2.78 亿美元。SPCX 的散户买入也超过了同期 SPY 和 QQQ 两只 ETF 散户买盘之和(3.52 亿美元)。一只上周才开始交易的股票,已经在跟市场里最大的个股和 ETF 抢散户的钱。

图注:SPCX 散户买入 vs Mag 7 个股散户买入对比

来源 Vanda Track

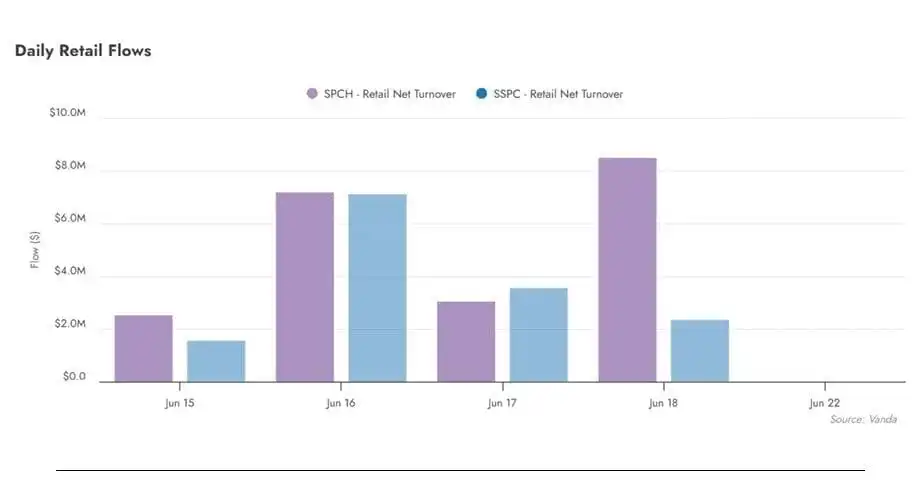

老套路又上演了。个股买爆的同时,散户迅速涌向各种 SpaceX 杠杆产品,需求同样强劲。上市头几个交易日,散户买入了 6580 万美元的 Leverage Shares 2x Long SPCX Daily ETF——数字不小,但还远低于散户投机狂热时的典型水平。即便如此,它也碾压了近期的主题型新品:Roundhill 的存储 ETF(代码 DRAM)头四个交易日只吸引了 560 万美元,DRAM 散户累计买入要超过 SpaceX 杠杆 ETF 已经吸纳的量,花了 22 个交易日。

图注:SPCX 杠杆 ETF 与同期主题 ETF 的散户资金流对比

来源 Vanda Track

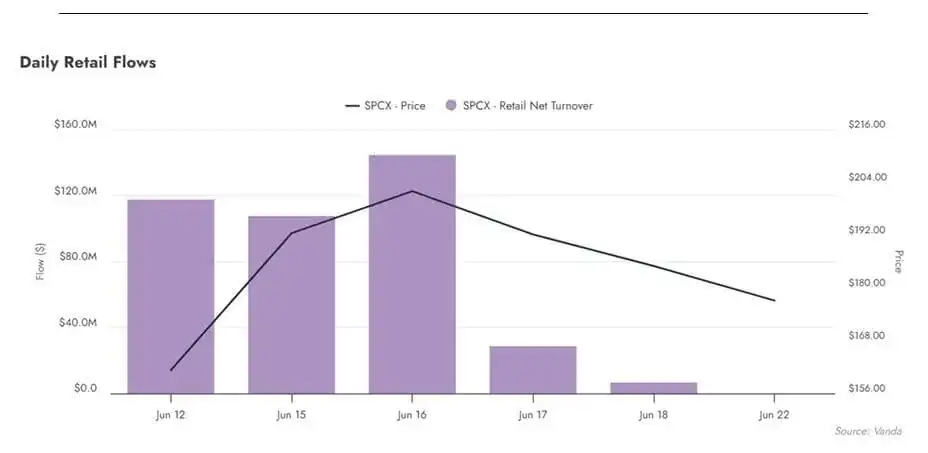

冲出闸门之后,动量很快熄火,那个「坐着可回收火箭一路 gamma squeeze 进轨道」的幻想也散了。6 月 16 日是顶点,那天 SPCX 摸到 225 美元的纪录高位,市值一度短暂超过微软。此后散户日度资金流崩塌,散户换手几乎归零。

图注:SPCX 散户日度资金流——6 月 16 日见顶后断崖式下滑

来源 Vanda Track

这就回到了 Canaccord 那句话。基于 SpaceX 的早期走势,这家投行判断「科技股短期内大概还能维持动量」,但它同时警告:「现在这些股票脚下,多了一层更危险的真空。」

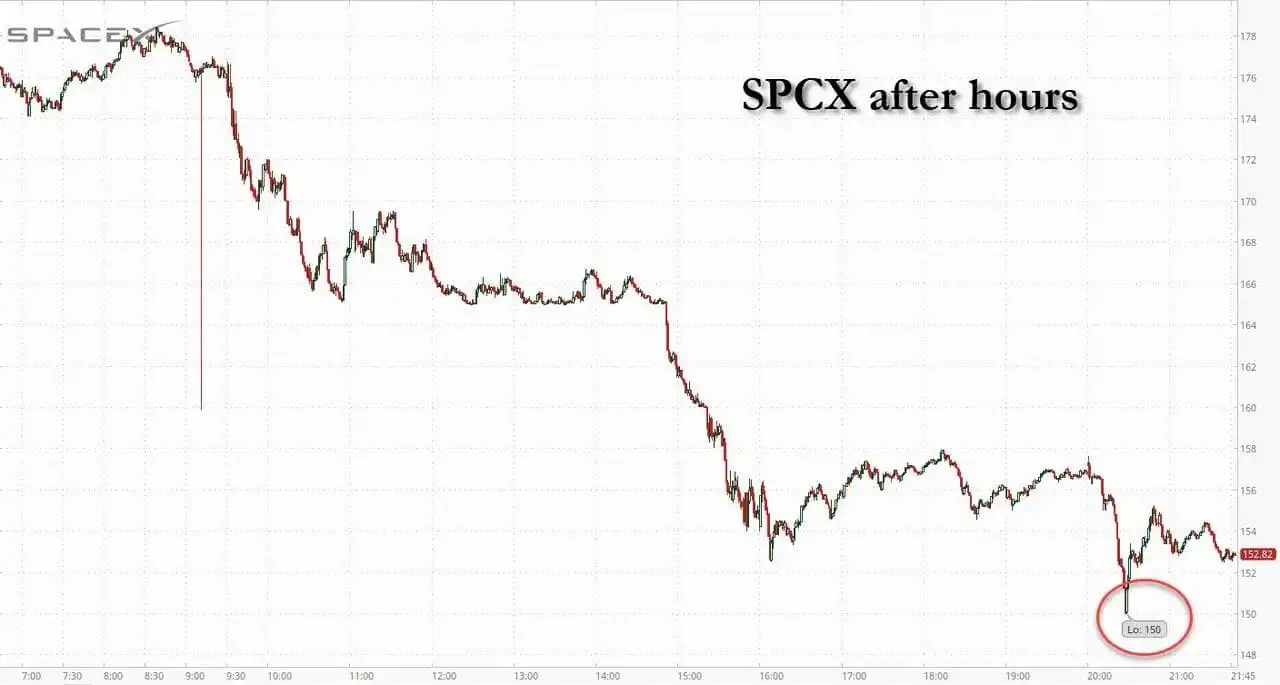

果然,动量一散,加上市场意识到马上有数万亿股要解锁,股价连跌三天,到周一直接崩盘。当天 SpaceX 趁债市还在亢奋、想在发债窗口关闭前首次发行超过 200 亿美元的投资级债券、用来置换一笔利率高得多的过桥贷款,SPCX 应声暴跌 16.4%,单日抹去创纪录的 6000 亿美元市值。算上周三跌 5%、周四跌 3.5%,这只股票现在只比两周前 150 美元的开盘价高出一点点。

图注:SPCX 上市以来股价走势——从 225 美元高点回落至 150 美元附近

来源 ZeroHedge

更糟的是,盘后 SPCX 一度触及 150 美元的上市开盘价。如果明天开盘跌破这个价,那所有在二级市场买入并持有的人,都将被套。

图注:SPCX 盘后跌至 150 美元上市开盘价附近

来源 ZeroHedge

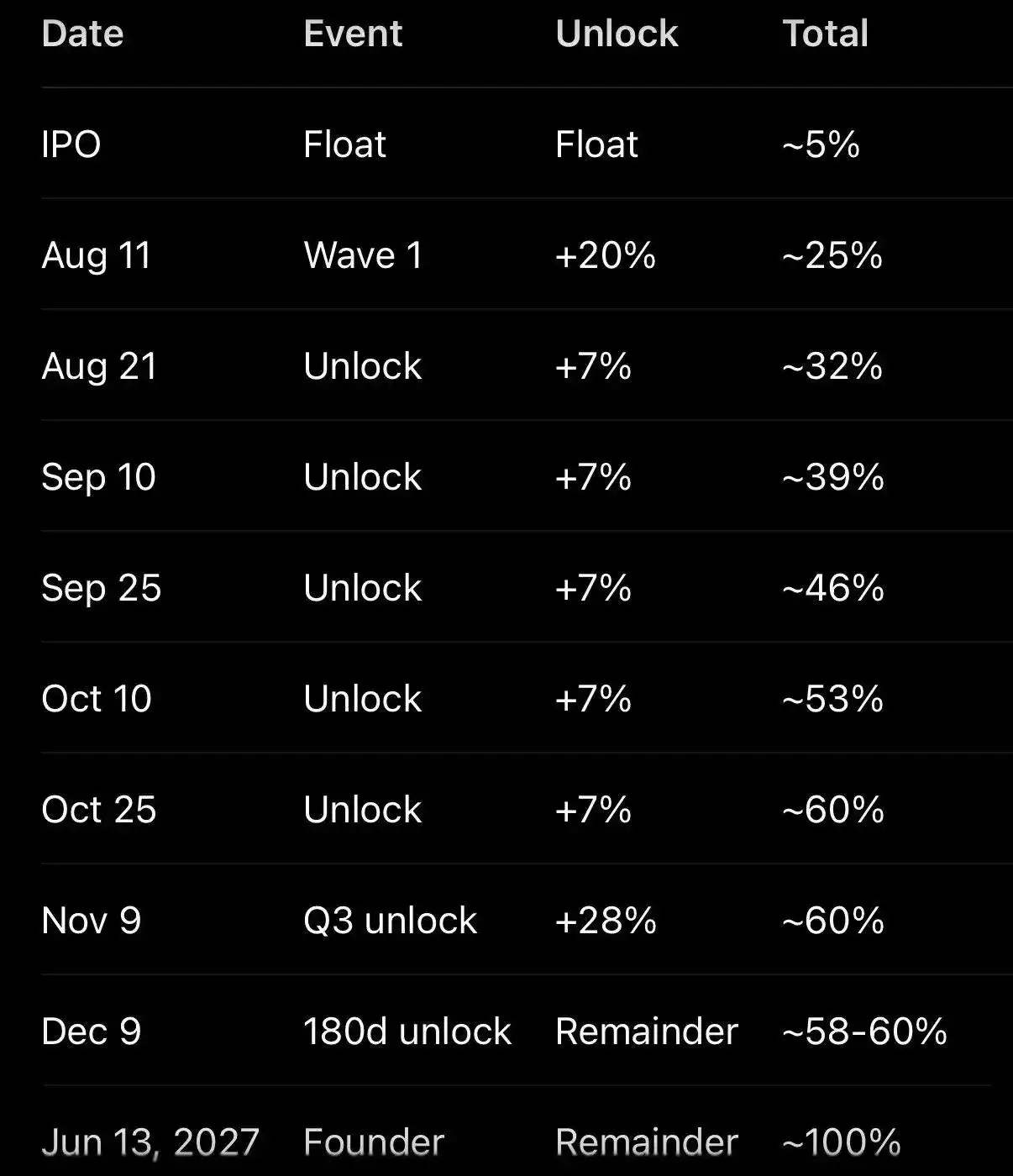

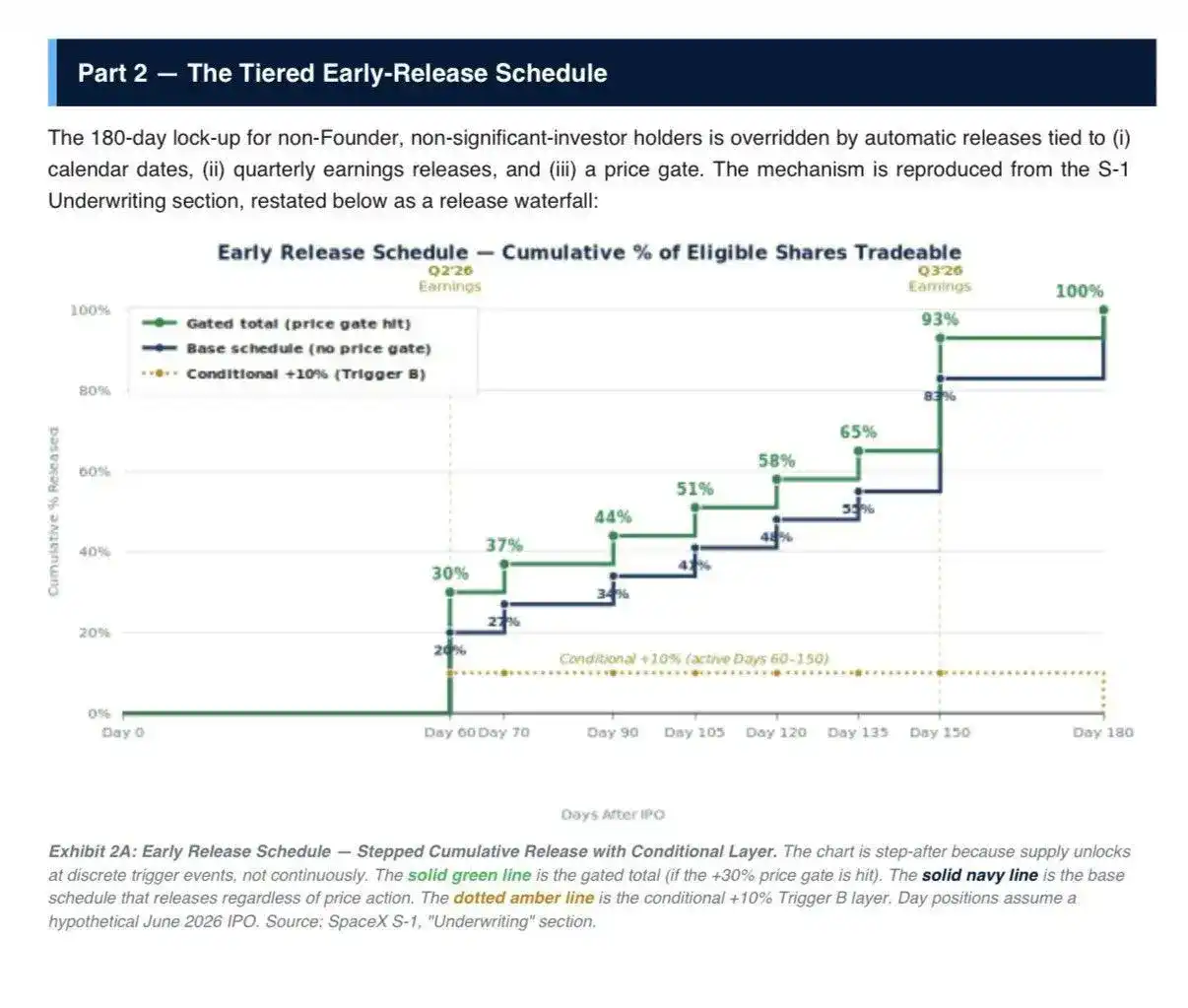

尤其值得拎出来说的是,这场拉高出货发生在只有 5% 流通盘可交易的情况下——95% 的股票还没解锁。但这很快会变。

图注:SPCX 解禁结构——当前仅 5% 流通,95% 锁定中

来源 ZeroHedge

22V Research 策略师 Jeff Jacobson 说,SpaceX 8 月初到中旬公布财报后,会有一笔 20% 的内部人股份解禁。此外,如果股价比发行价高出 30%,还会触发 10% 解禁;8 月 21 日前后和 9 月 10 日各有一笔 7% 的解禁。

图注:SPCX 锁定期释放时间表

来源 22V Research

Jacobson 说,内部人到 9 月初最多可能抛售 44% 的 SpaceX 股份,把当前流通盘扩大约 900%。

换句话说,往后想把股价抬起来只会越来越难。与此同时,JonesTrading 首席市场策略师 Michael O'Rourke 说「卖方重新掌控了局面」,并补充:「这世界上想买的人,已经全买完了。」

Bloomberg 在评今天这波下跌时写道,SpaceX 今天的跌势「把大半个市场都拖下了水」。

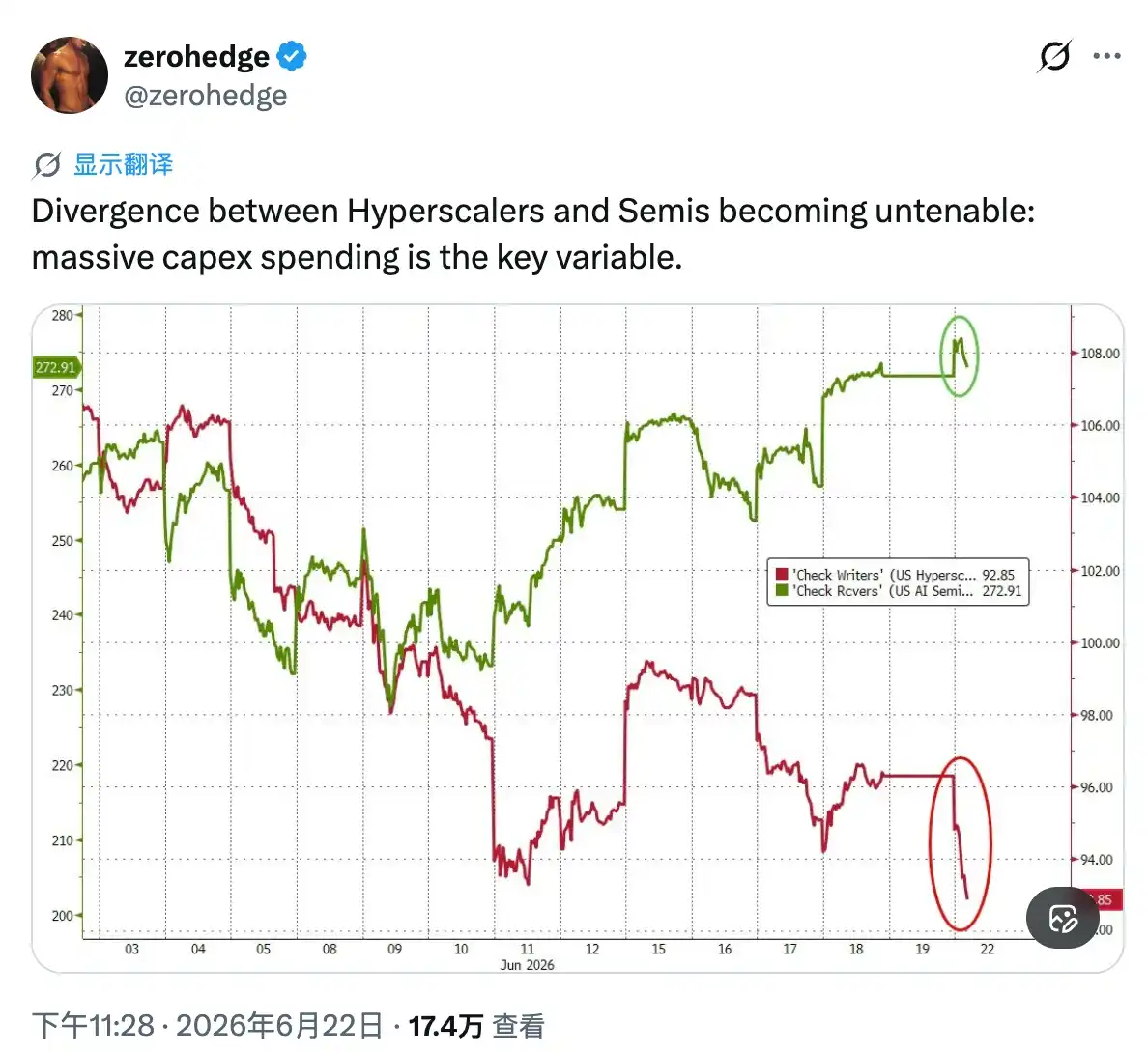

是不是真这样还不好说。但在这个市场里——从 3 月低点一路走来,几乎全靠散户狂热和动量追逐撑着——一旦散户真的胆怯,先是 SpaceX,接着是存储泡沫,最后是吃尽 AI 交易红利的半导体股......

@zerohedge 发推:超大规模云厂商和半导体之间的背离已经撑不住了:天量资本开支是关键变量。

......那时候,就该把艾略特那句诗反过来念了:卖盘的呜咽,会变成一声巨响。