完整报告提供PDF格式版本。

欢迎阅读《策略观察》

在快速变化的市场中,交易员和基金在波动中追逐回报,而资产配置者则寻求数据驱动的长期定位信念,Glassnode占据着独特的视角。自2018年以来,我们的链上和更广泛的市场情报一直是这两类群体的基石,通过一致、公正的数据、分析和研究赢得了他们的信任。

Glassnode的核心信念是,数字资产的真正洞察力来自于中立和深度,无偏见的数据赋能整个生态系统的决策。这就是为什么我们激动地推出《策略观察》,这是一份致力于分析基金层面表现和数字资产配置趋势的新月度通讯。

我们希望通过定期提供清晰、高信号强度的资本流动分析、策略表现对标以及机构和基金实际进行的最重要配置动向,来带来价值。但这仅仅是个开始。我们正在积极探索进一步连接这些领域的方法,并期待在《策略观察》发展过程中收到您的反馈。

最新一期《策略观察》内容概览

您将在6个部分中发现丰富的内幕信息:

- 机构资金流监控

- 基金和独立管理账户(SMA)表现

- 链上金库表现

- 基金经理监控

- 配置更新

首屈一指的数字资产配置平台。 了解更多

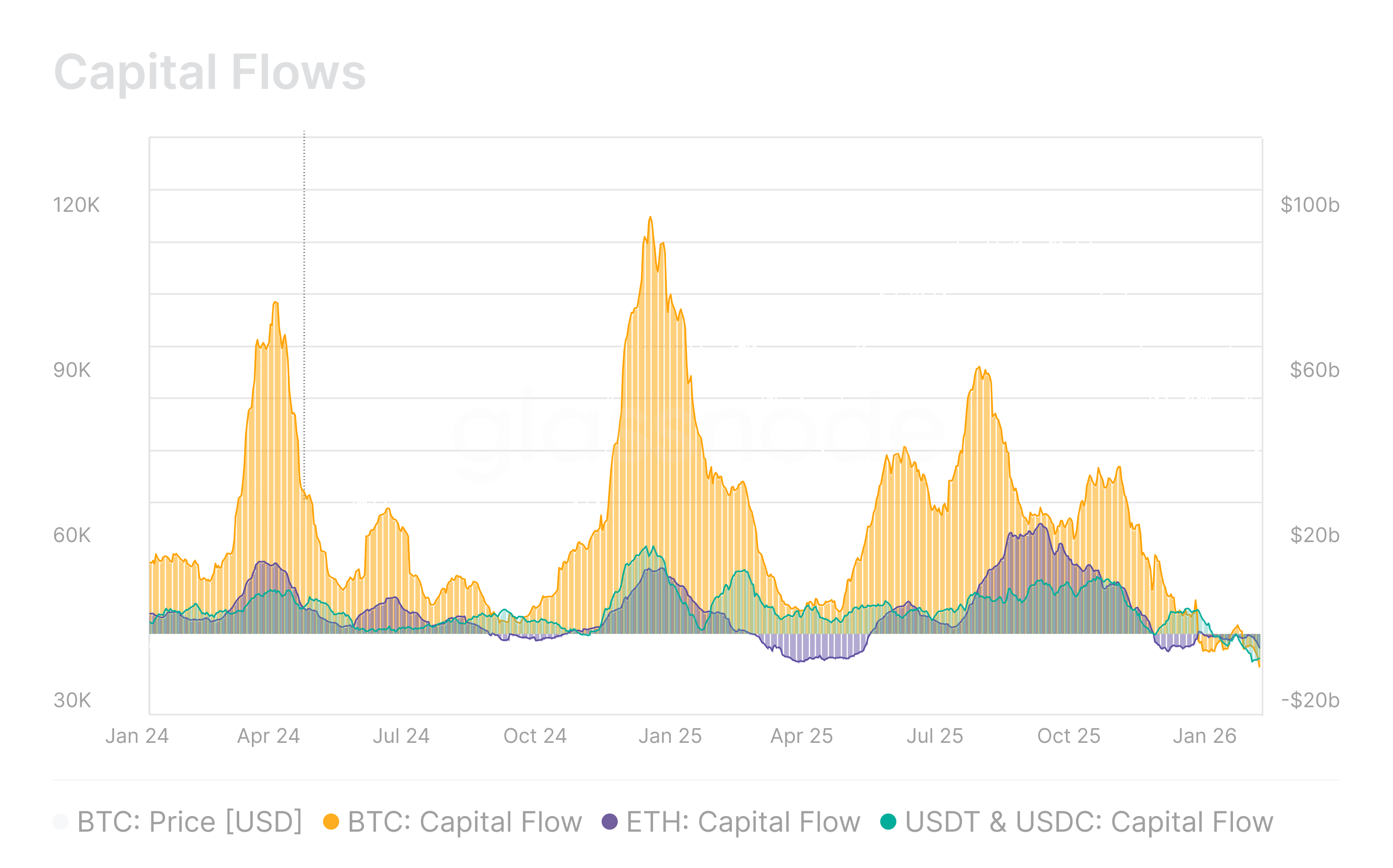

机构资金流监控

比特币、以太坊和稳定币的资本流入明显放缓,表明需求疲软和流动性结构性收缩。这三种资产现已全部转为净流出,比特币为每月-84亿美元,以太坊为-38亿美元,稳定币为-64亿美元。这种跨核心加密资产的全面回撤反映了一种防御性机制,机构资本正在去风险化,而不是重新进入风险头寸。这一负面趋势在2026年1月进一步加速。

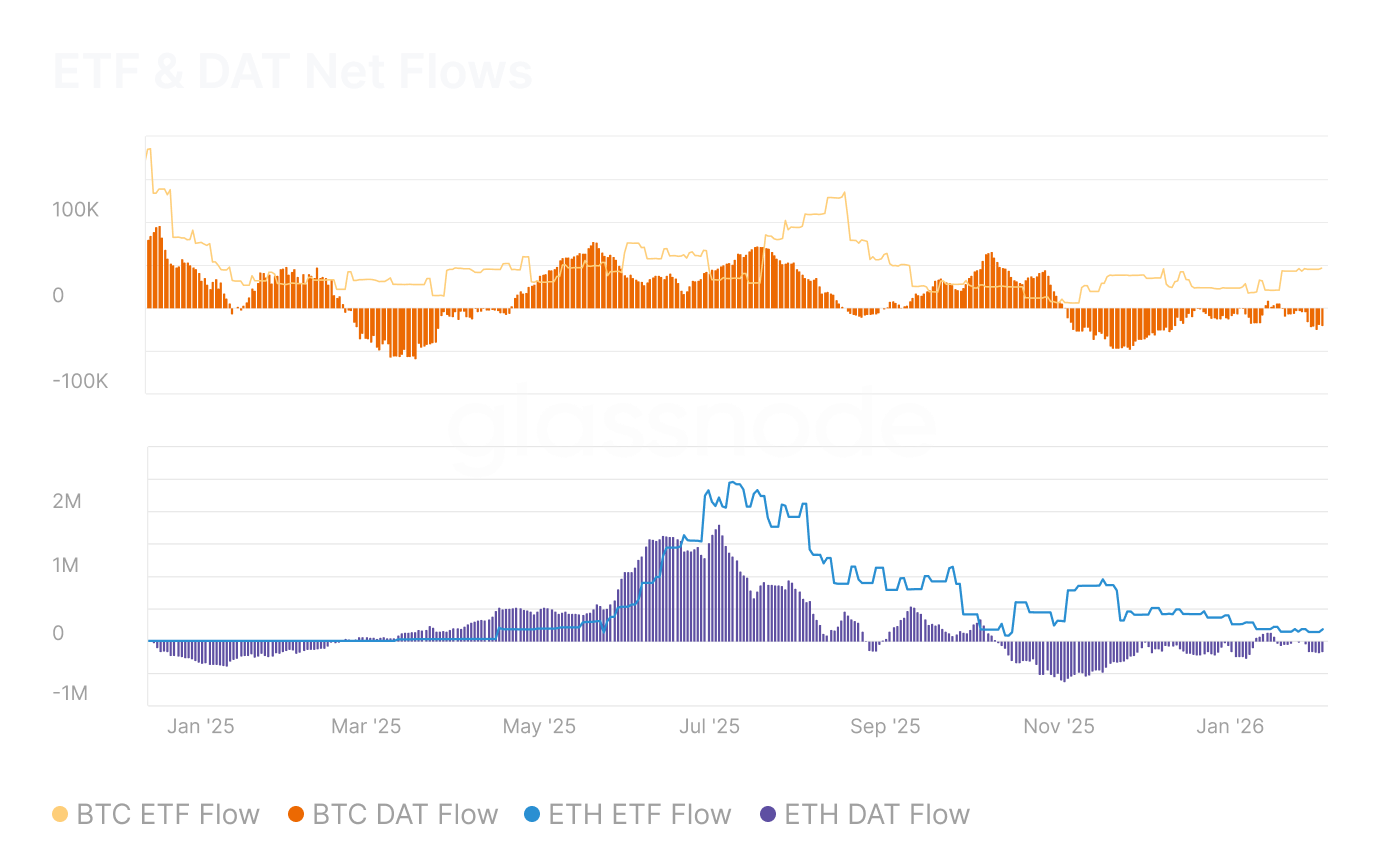

ETF & DAT 净资金流

流入这些工具的净资金流是机构需求的代表。在2025年第四季度和1月初,机构通过ETF渠道是净卖家,比特币ETF流出量约为每月-3.58万BTC,以太坊ETF资金流约为每月-25.76万ETH。同期,DAT(数字资产信托)在2025年8月因新产品推出而出现强劲流入,但购买压力此后有所软化;尽管如此,流入DAT的资金流仍为正值,表明通过资产负债表风险敞口,机构兴趣持续存在,尽管有所减弱。

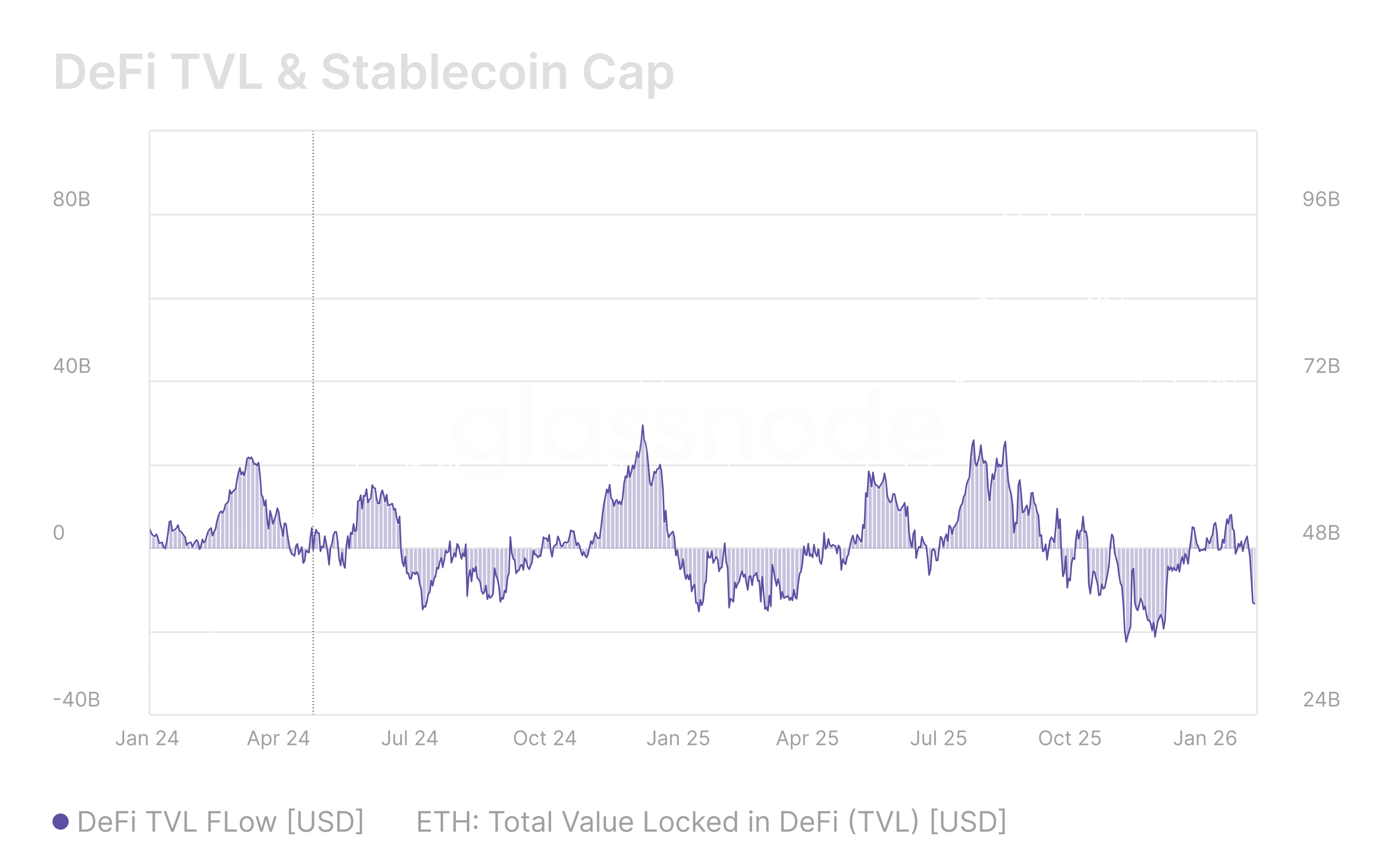

DeFi总锁仓价值(TVL) & 稳定币市值

DeFi通过流动性提供、抵押贷款和结构化收益收割等策略,成为机构资本的另一个活跃领域。以太坊上的总锁仓价值(TVL)从2025年8月开始收缩,目前正以约每月-1530万美元的速度下降。TVL的收缩意味着较大的配置者正在从链上金融服务中撤资,降低了流动性深度,并表明相对于其他场所,对DeFi收益率和风险调整后回报的信心减弱。

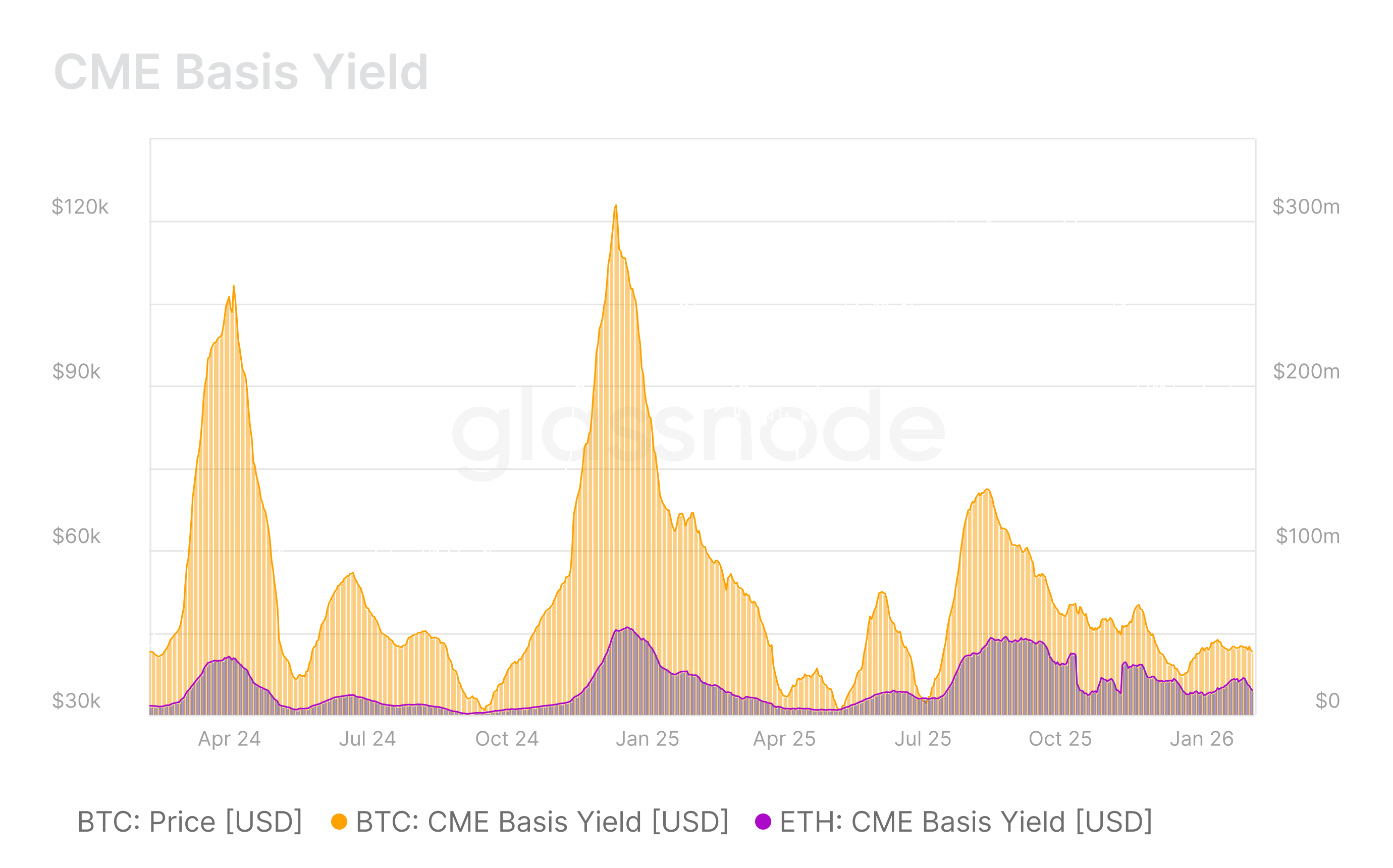

CME基差收益

机构参与的另一个关键维度是CME基差收益,它估算机构通过现金持有套利策略赚取的月度美元价值,捕捉现货价格与CME日历期货之间的溢价。自2025年8月以来,比特币和以太坊的这一收益都出现了急剧压缩,比特币从约每月1.366亿美元降至3860万美元,以太坊从每月4750万美元降至1480万美元。这种收缩反映了杠杆部署减少、期货需求疲软,以及在流动性条件收紧的情况下,资产负债表承诺更广泛地撤回。

想在下一期《策略观察》中亮相? 分享您关于近期发布或里程碑的更新。

免责声明:本报告不提供任何投资建议。所有数据仅用于信息和教育目的。任何投资决策均不应基于此处提供的信息,您应独自负责自己的投资决策。 所呈现的交易所余额源自Glassnode全面的地址标签数据库,这些标签通过官方发布的交易所信息和专有聚类算法收集。虽然我们力求在呈现交易所余额时确保最高准确性,但请注意,这些数字可能并不总能完全反映交易所的全部储备,特别是当交易所不披露其官方地址时。我们敦促用户在使用这些指标时保持谨慎和判断力。Glassnode不对任何差异或潜在错误负责。 请在使用交易所数据时阅读我们的透明度声明。