霍尔木兹海峡自 3 月 2 日关闭以来,全球约 1780 万桶/日的石油流通被切断。三月单月,Brent 涨幅接近 60%,WTI 涨约 53%。这是 Brent 合约自 1988 年诞生以来最陡的单月涨幅,打破了 1990 年海湾战争时 46% 的记录。

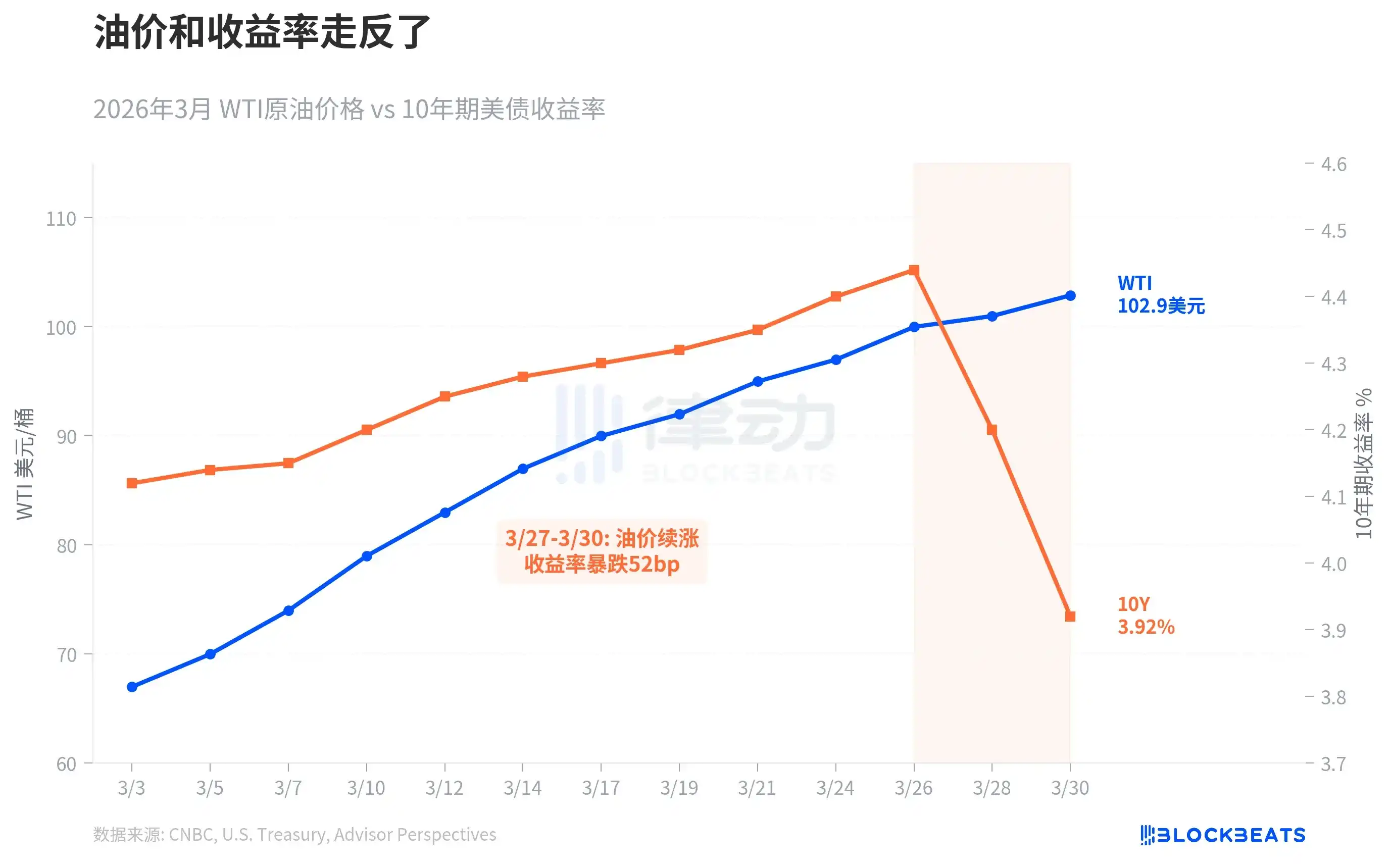

按常理,油价暴涨推高通胀预期,债券收益率应该跟着涨。过去二十年大部分时间里,油价和 10 年期美债收益率确实是正相关的。但这一次,它们走反了。

三月前三周,两者还在同步上行。WTI 从 67 美元涨到 100 美元,10 年期收益率从 4.15% 升至 4.44%。转折发生在 3 月 27 日到 30 日之间:油价继续冲高,收益率却从 4.44% 暴跌至 3.92%,三个交易日跌了 52 个基点,跌破了具有心理意义的 4% 关口。

这是一次典型的「避险涌入」,债市在做一个判断:增长风险已经压过了通胀风险。经济研究机构 Oxford Economics 的原话是「经济增长风险开始压过通胀风险」。换句话说,市场不是不怕通胀了,是更怕衰退了。

这种脱钩并不常见,但每次出现,后面的故事都不太好。

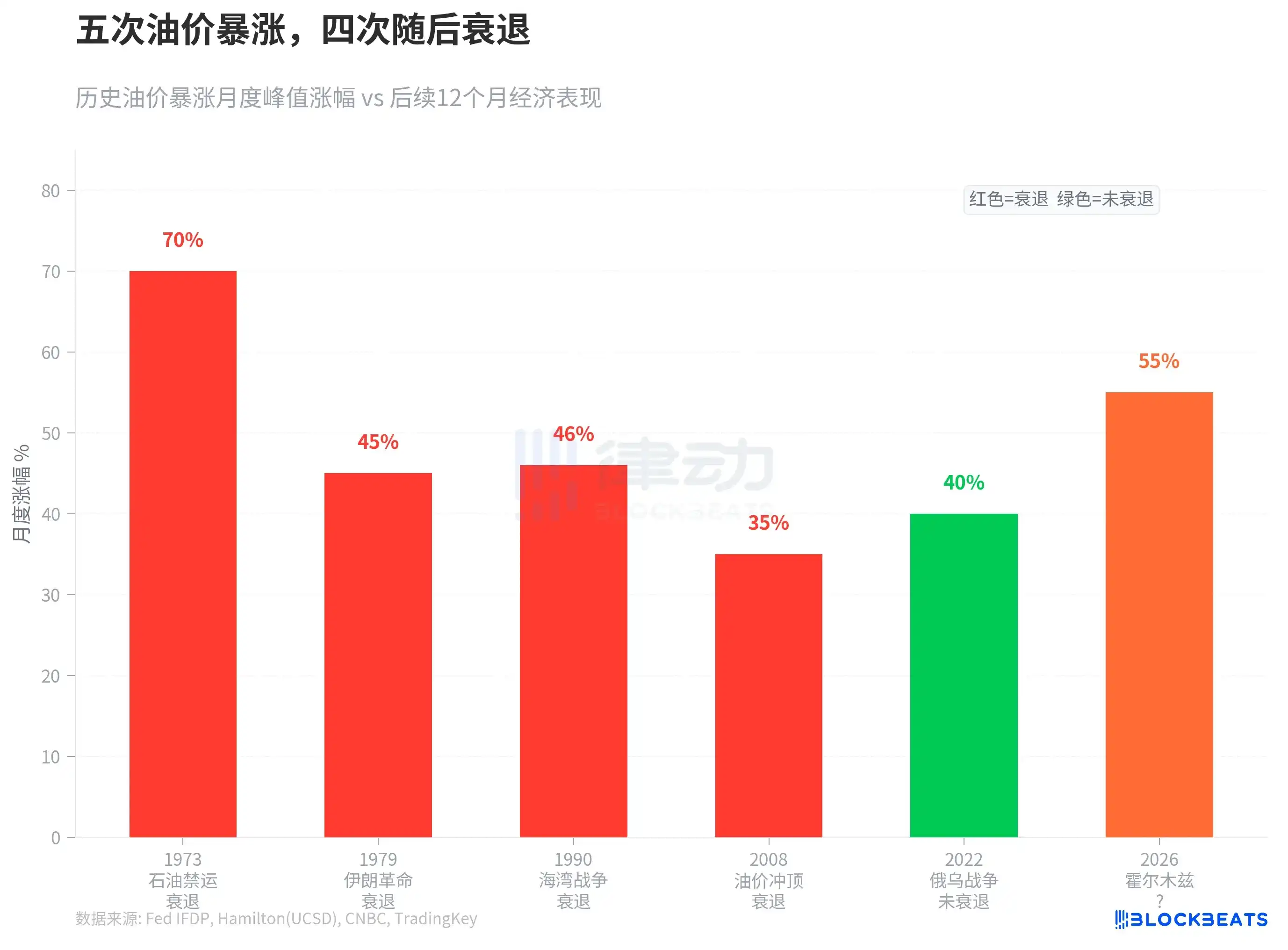

过去半个世纪有五次油价在短期内暴涨超过 35%。1973 年石油禁运,美国 GDP 随后跌了 4.7%。1979 年伊朗革命,全球 GDP 偏离趋势增速 3 个百分点。1990 年海湾战争,美国进入短暂衰退。2008 年油价冲顶 147 美元,虽然那次衰退的主因是金融危机,但油价冲击加速了经济下行。唯一的例外是 2022 年俄乌战争推动的油价飙升,没有触发衰退,但代价是一轮 40 年来最猛的通胀。

2026 年 3 月的涨幅超过了以上所有案例。据美联储经济学家 James Hamilton 的研究,油价冲击与衰退之间不存在机械关联,但「净油价上涨幅度越大,对消费和投资的抑制越显著」。高盛已将美国衰退概率上调至 30%,咨询公司 EY-Parthenon 给出的数字是 40%。

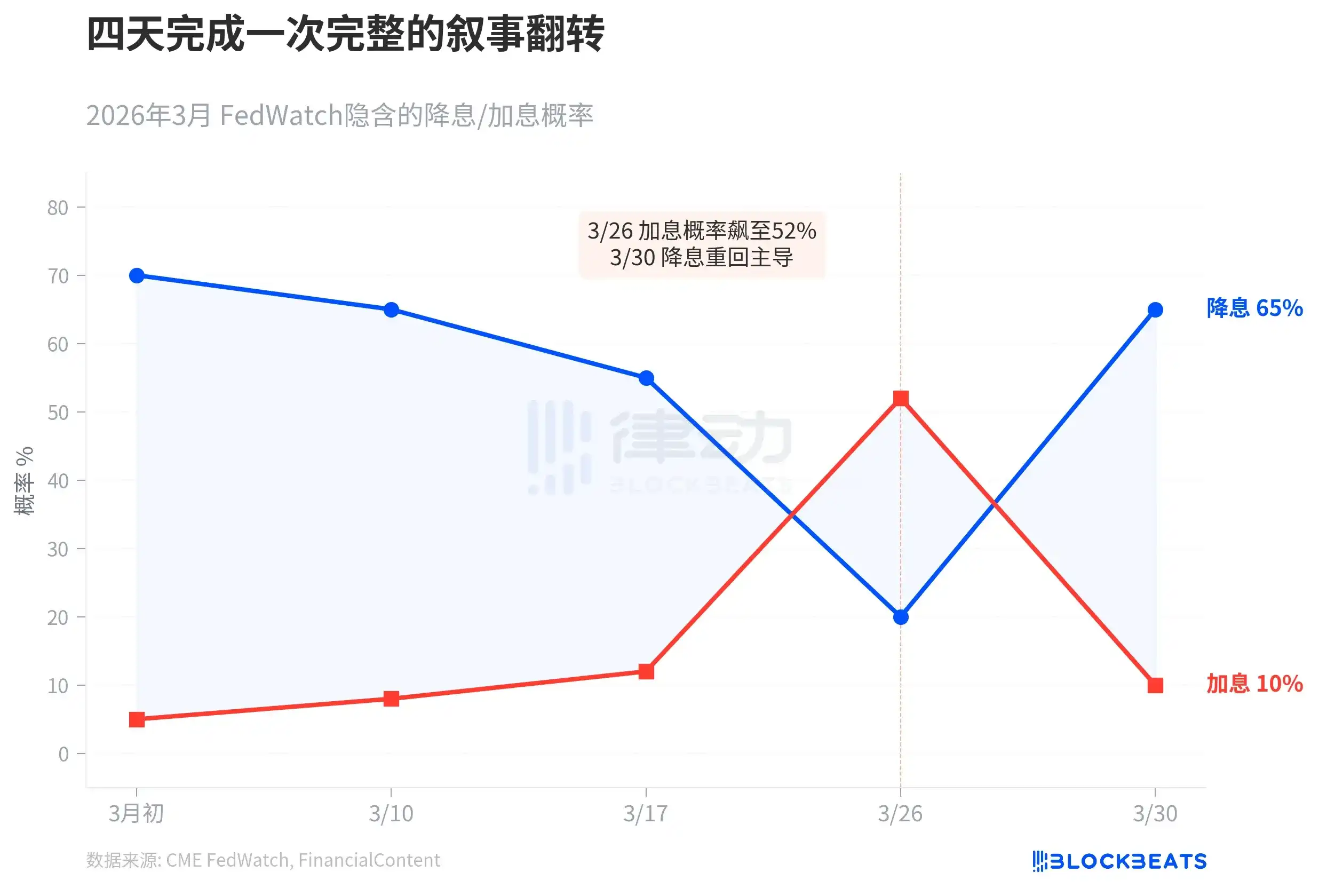

市场的反应速度也快得罕见。

三月初,CME FedWatch 显示市场预期全年降息三次,6 月降息概率为 70%。然后油价持续攀升,3 月 26 日美国进口价格指数跳升 1.3%,美联储候任主席 Kevin Warsh 暗示中性利率可能更高。当天,年内加息概率飙至 52%,10 年期收益率触及 4.35%。FinancialContent 将这一天定义为「鹰派大转向」(The Great Hawkish Pivot)。

四天后,叙事完全翻转。3 月 30 日,消费者信心数据大幅下滑,制造业意外收缩,10 年期收益率暴跌至 3.92%。据 FinancialContent 报道,市场对美联储 5 月鸽派转向的押注概率升至 65%。高盛说市场对加息的方向押反了。鲍威尔当天在哈佛大学对本科生说,美联储「还没到必须决定是否 look through 战争冲击的时刻」,但强调「通胀预期的锚定是关键」。

据 Axios 报道,鲍威尔的表态被市场解读为:美联储既不想加息抗通胀,也不急着降息救经济,而是在等,等看这轮供给冲击是暂时的还是持久的。但债市已经等不了了。

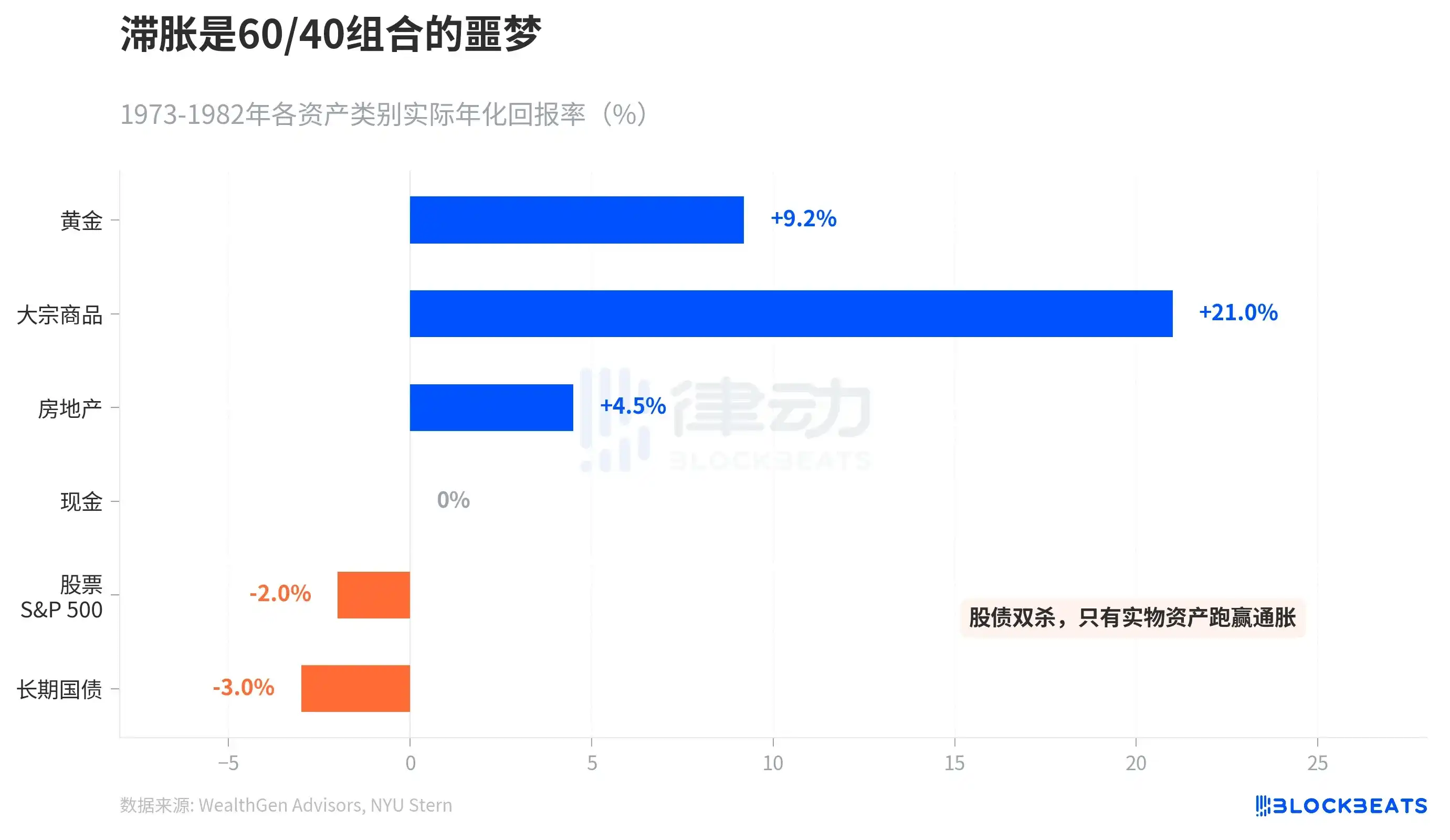

如果历史是参照,花旗策略师 McCormick 说得最直白:前方是滞胀,对债券不好,对股票也不好。

1973 到 1982 年的大滞胀给出了一份资产回报成绩单。黄金实际年化回报 +9.2%,大宗商品指数(S&P GSCI)十年累计涨了 586%,房地产 +4.5%。而 S&P 500 的实际年化回报是 -2%,长期国债是 -3%。据 NYU Stern 历史数据,1979 年单年长期国债亏损达 -8.6%。

传统 60/40 投资组合(60% 股票 + 40% 债券)在滞胀中被夹杀。能跑赢通胀的只有实物资产。法国兴业银行预测 4 月 Brent 均价 125 美元,「可信峰值」可达 150 美元。高盛稍温和一些,预计 4 月均价 115 美元,但假设霍尔木兹海峡六周内恢复通航,年底回落至 80 美元。

债市已经替所有人做了一次选择,在通胀和衰退之间,它赌的是衰退。