撰文:willthetrill

编译:Chopper,Foresight News

如今加密货币行业的招聘市场是否已经饱和?既是也不是。12 月虽零散出现裁员情况,但整体来看,第四季度的招聘势头依旧强劲。

为了探明真相,我特意调取了 2026 年 1 月前两周,各大加密行业垂直招聘网站的相关数据(本数据不含企业官方招聘页面),结果显示,期间新增的独立岗位仅 85-90 个。

今年的开局可谓相当冷清。相比之下,2025 年 1 月的数据则相当亮眼,单月发布岗位数量高达 1192 个,是 2025 年全年招聘量最高的一个月。

数据截止 2026 年 1 月 12 日

2025 年 1 月前两周,日均岗位发布量约为 38 个;而 2026 年同期,日均岗位发布量仅约 6.5 个。

1 月初的招聘活跃度较去年同期下滑约 80%。这一数据坐实了市场普遍的猜测:今年行业开局的热度远不及去年。

结合上述岗位数据细节分析,当前招聘市场的主要特征如下:

-

岗位类型分布:技术 / 工程类岗位占比 60%,非技术 / 市场拓展类岗位占比 40%。

-

职级分布:专员 / 资深专员 / 主管 / 部门负责人等中高阶岗位占比约 65%,这一信号表明,企业正优先招募经验丰富的人才,以主导核心产品研发与业务增长相关的关键项目。

-

经验要求:大部分岗位要求应聘者拥有 5 年以上相关经验;管理类岗位则要求 7 年以上经验。

在与候选人进行筛选面试时,我常会问他们:目前是什么吸引着你投身加密行业?得到的答案无外乎两个:预测市场和稳定币。因此,数据显示约 60% 的招聘需求集中在基础设施团队、稳定币项目以及支付 / 金融科技基础设施初创企业,也就不足为奇了。此外,Kalshi 与 Polymarket 两家平台之间的人才争夺战仍在持续,预计这场较量会延续。

当前招聘动作最激进的,当属那些处于成长期的企业(即完成 A 轮及以上轮次融资的公司)。快速浏览几家企业的招聘页面和 Ashby 平台信息,也能印证这一结论。

-

A 轮融资企业:Lifi Protocol 开放 13 个岗位,Privy IO(已被收购)开放 10 个岗位,Crossmint 开放 10 个岗位,Coinflow Labs 开放 14 个岗位;

-

B 轮融资企业:TurnkeyHQ 开放 12 个岗位;

-

C 轮融资企业:Raincards 开放 49 个岗位;

-

D 轮融资企业:Anchorage 开放 66 个岗位。

不过,更值得玩味的,或许是人才流向的变化。

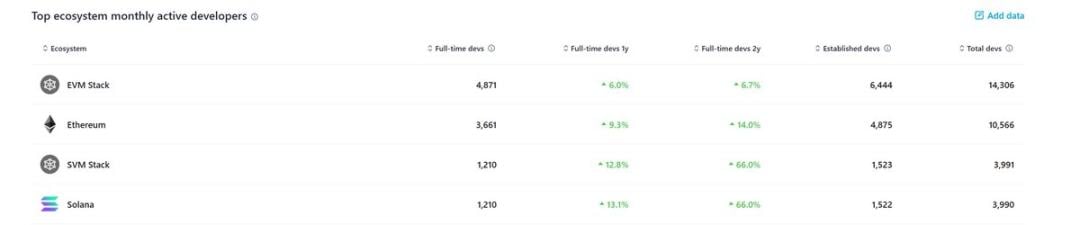

我全职从事加密行业招聘工作已有 5 年,不禁回想:「此前有没有哪一个公链生态,能像 Solana 这样,在招聘和开发者增长领域对以太坊的主导地位发起挑战?」答案是:没有,至少从未达到如此规模。

回顾历史,波卡、Cosmos 等其他公链,都曾经历过开发者数量快速增长的阶段,但它们始终未能在市场份额占有率和持续招聘规模上,对以太坊形成同等量级的冲击。

Solana 是首个真正有实力与以太坊抗衡的生态系统。2024 年,它创下了一项历史性纪录,自 2016 年以来,首次实现新贡献开发者占比超过以太坊。Solana 吸纳了超过 22% 的加密行业新晋开发者,而以太坊的这一比例约为 16%。这一现象实属罕见,要知道,在过去,以太坊几乎包揽了绝大部分新晋人才。

数据来源:Electric Capital《开发者报告》,截至 2026 年 1 月 14 日

仅 2025 年第三季度,就有 23 个 Solana 生态项目完成融资,融资金额达 2.11 亿美元,生态融资规模同比增长 70%。

举个例子:当一个项目完成 1350 万美元融资后(比如 Raikucom 在 2025 年第三季度的融资情况),其首要任务就是招募 5-10 名资深工程师,搭建核心的工程团队与市场拓展团队。这类岗位往往不会出现在公开招聘网站上,而是通过投资人 / 天使投资人网络、黑客松活动以及定向猎头的方式进行招聘。

加密行业在不断发展,招聘市场的格局也将随之演变。通过代币发行,加密技术得以推动互联网资本市场实现最大化发展,但现实情况是,过去两年发行的绝大部分代币,价格均处于下跌状态。

我认为,2026 年,这一现象的连锁反应将逐步显现,影响企业的风险融资方式、市场拓展策略,当然,也会波及人才招聘策略。

能够在今年脱颖而出的项目,必将是那些具备扎实商业基本面、拥有真实用户群体、解决实际需求,且最重要的是能够创造营收的项目。

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 订阅: https://t.me/bitpush