比特币维稳的这几天,山寨季出现了久违的剧烈波动。

流通市值不足两千万美元的代币,有的在数天内翻了三倍、五倍,有的接近十倍。没有重大进展,没有生态突破,没有新的机构入场,价格就这样被推了上去。

这个现象有现成的解释:山寨币是高 Beta 资产,比特币一涨,山寨跑得更快。这个说法统计上成立,但解释不完。高 Beta 可以解释山寨比比特币涨得多,解释不了涨幅差了几十倍。这个倍数,来自另一件事。

山寨季指数当前是 34,BTC 主导率 58.5%。两个数字同时告诉你,这个市场离真正的山寨季还有相当距离。但在这个没有山寨季的市场里,某些代币正在以山寨季才有的幅度在动。

从 2024 年 12 月到 2026 年 4 月,不含比特币和以太坊的山寨币总市值,从峰值约 1.16 万亿美元缩水到约 7000 亿美元,蒸发了将近 40%。市值萎缩到足够低的时候,游戏规则就变了,价格不再由市场共识决定,而是由谁掌握了足够多的筹码决定。

这是超跌制造的漏洞,不是牛市发出的信号。

山寨实在是跌太多了

区块链领域有 51% 攻击的概念,控制网络超过一半的算力,就可以篡改记录、双花代币、重写历史。这件事的资本版本逻辑更简单,不需要技术,不需要算力,只需要钱。而这一轮,山寨市场用将近 40% 的市值蒸发,把进入门槛也同比压低了 40%。

截至 2026 年 4 月初,山寨币总市值约在 7000 亿美元,较 2024 年 12 月峰值约 1.16 万亿美元下跌约 40%。若以 2025 年末为截止点,跌幅约 44%。两个口径测量的时间节点不同,但方向一致:这个市场的整体体量,已经接近腰斩。

市值腰斩意味着什么?一千万美元在流通市值五亿美元的市场里,占流通量的 2%,在流通市值五千万的市场里,占 20%。门槛降低了十倍,但钱的数量没变。超跌之后,控盘的成本变得可以计算。可以计算,就是可以执行。

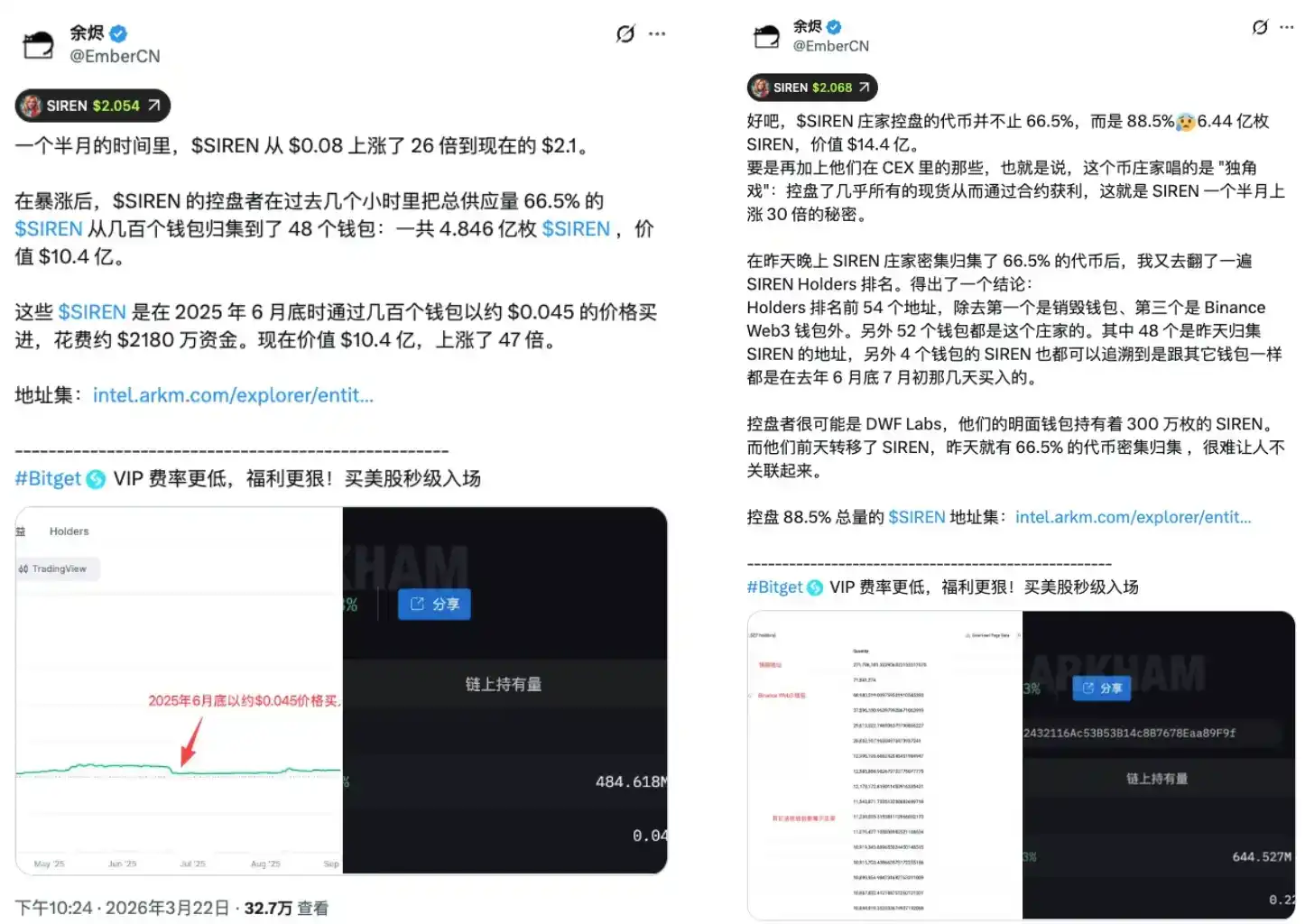

这两天 SIREN 代币的暴涨就提供了一个分析案例。SIREN 在 3 月下旬曾快速拉升,走出了一段引人注意的涨势。3 月 24 日,链上分析师 EmberCN 发出预警:一个实体可能控制了 SIREN 高达 88% 的流通供应量,按当时价格约合 18 亿美元。消息扩散,SIREN 在当日从 2.56 美元跌至 0.79 美元,跌幅逾 70%。在价格快速出逃的过程中,几乎没有人能在合理的价位脱身,因为那个价位从来就不是由市场形成的。

保守测算是 48 个钱包持有约 66.5% 的流通筹码。即便按这个最低口径,一个规模极其有限的地址集合,已经具备了掌控价格走向的结构性条件。从价格形成的那一刻起,这场游戏的对称性就已经破裂了。散户拿着自以为在参与自由市场交易的钱,进入了一个预先设定好退出路径的容器。

SIREN 不是孤例,也不是黑天鹅,它是超跌山寨在结构上的常态。跌得越深,需要的钱越少,越容易被劫持。超跌不是折扣,是脆弱,而这一轮整体市值下跌 40%,意味着这种脆弱性在全市场范围内系统性地扩展了。

空头是燃料

如果故事只有这一半,那逻辑是单向的,即庄家锁筹,拉升出货,散户接盘,暴跌了事。但超小市值山寨的行情通常还有另一层结构叠加其上,就是空头成了点火的材料。

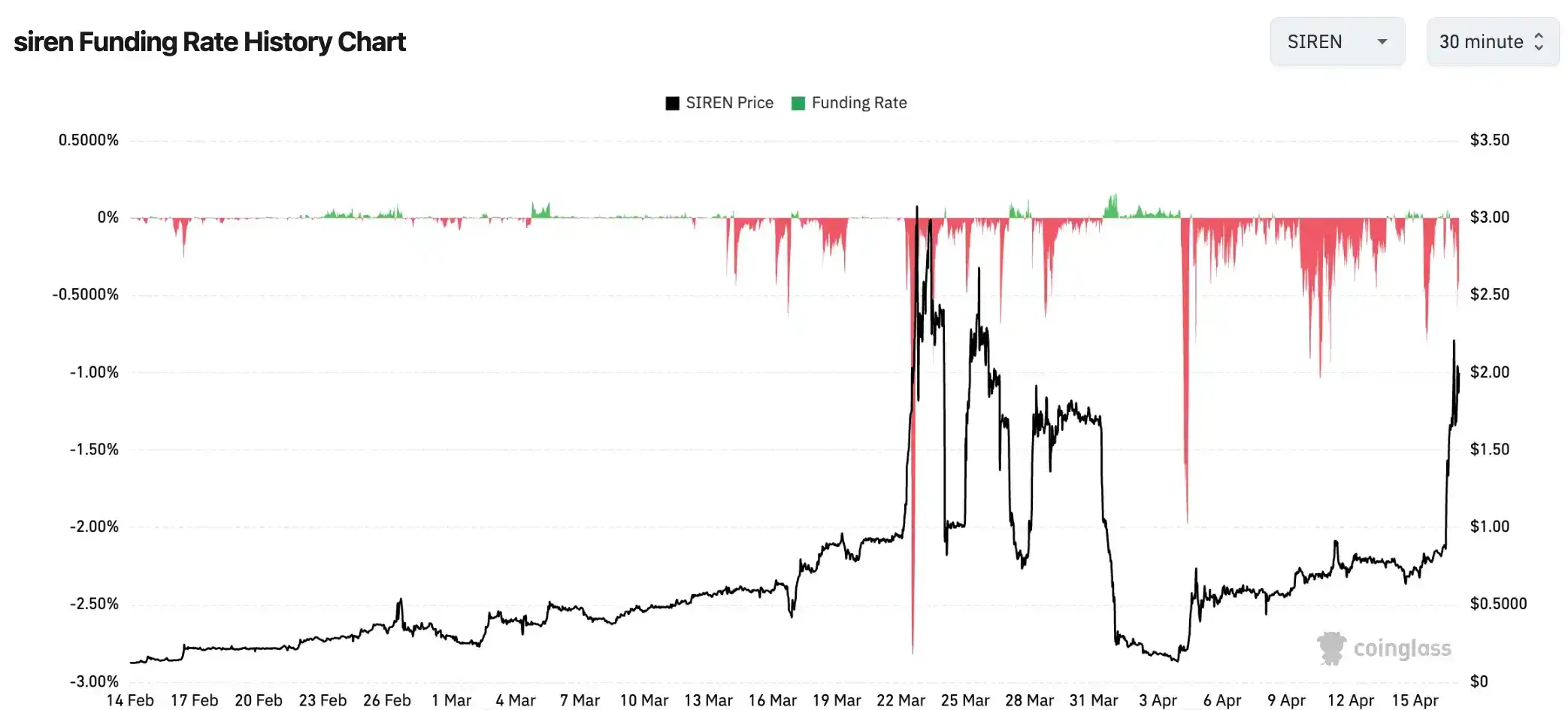

SIREN 在价格快速拉升期间,资金费率触及-0.2989%/每 8 小时,年化约-328%。翻译一下就是,做空 SIREN 并持有头寸,每 8 小时需向多头支付本金约 0.3% 的资金费用。持仓一个月,这笔费用本身就能吞噬本金的 25% 以上,还没算价格上涨带来的账面损失。

这个数字在小市值山寨市场并不罕见。部分代币在极端行情中资金费率一度低至-0.4579%/每 8 小时,年化约-501%。在这个水位上,做空者面临的不是方向判断错了的风险,而是被一台机器缓慢磨死的确定性。即便最终方向是对的,也在等对的那天到来之前先被耗尽。

当你看到一只山寨涨了 80%,决定做空等它回调。你的每一笔空单,都在向对面多头支付一笔利息。与此同时,一旦价格继续上行触及你的强平线,系统会以市价自动买入替你平仓,这笔被迫的买入,又在进一步推高价格。

逼空的传导链是这样运转的。价格上涨,空头账面亏损、账面亏损触及强制平仓线,系统自动以市价买入平仓、这笔买入进一步推高价格、更多空头被触发、新一轮买入到来。在流动性薄的小市值市场里,每一单都能推动更大幅度的价格移动,链条的传导效率远高于大市值标的。

这里有一个经常被忽视的非对称性。看到一只代币暴涨 90% 而决定做空的人,通常认为自己在做一个概率上正确的判断:「涨了这么多总要回调」。但在一个被高度集中持仓锁定的市场里,这个判断需要对抗的不只是价格走向,还有每 8 小时流出本金 0.3% 的资金费用,以及一旦触及强平线后的被动买入所触发的连锁反应。这场博弈从一开始就不是对称的。

极端的负资金费率,是这台机器的仪表盘读数。空头已经积累完毕,弹药上膛,此刻加速拉升,对面站着的那批人只有两个选择,爆仓出局,或者追高进场。两个选择,都在给价格加油。这不是市场共识形成的上涨,是一场结构设计好的单边消耗。

没有新钱的闹市

BSC 链单周 DEX 交易量同比涨了 97%、山寨季指数 34/100、BTC 主导率 58.5%。三个数字可以同时成立,也同时矛盾。

链上热到发烫确实存在,但后两个数字告诉你,这个市场仍然在「比特币季」,不到一半的主流山寨币跑赢了比特币,主导资金高度集中在比特币上,远未到向外扩散的程度。但三个数字也指向同一个现实:这是存量资金在加速流转,不是新钱进场。热闹是真实的,但热闹不等于扩张。

机构资金的动向提供了佐证。4 月初,Solana ETF 的单日净流入归零,此前 3 月 30 日已录得 620 万美元净流出、XRP ETF 在月初持续净流出,4 月 2 日仅有约 6.46 万美元的微量流入、以太坊 ETF 虽在 4 月 6 日出现了 1.2 亿美元的单日净流入,但此前一天已先行流出 7100 万美元。机构资金在山寨方向上的整体格局,是观望,不是轮动。

对比 2021 年那次真正的山寨季,差距是结构性的。那一轮从年初到 5 月,BTC 主导率从 70% 以上跌穿 40%、最低触及约 39%。资金在比特币和山寨之间的轮动清晰可见,山寨季指数一度超过 90。那是宏观流动性泛滥推动的全面扩张,DeFi 夏季余温未散,散户 FOMO 大规模入场,稳定币发行量在同期快速膨胀,增量资金不断涌入整个生态。今天的 34 分和 58.5% 是另一幅光景,引擎刚刚预热,离全速运转还很远。

这里还有一个这一轮周期独有的变量。通过 ETF 进入市场的机构资金,遵循的是资产配置的内部逻辑,不是加密市场的情绪逻辑。机构做的是「比特币仓位调整到 X%」,不是「山寨季快了,加仓山寨」。这批资金在结构上就不会自发轮动进入山寨市场,除非明确指令下达。这是 2021 年和 2026 年最根本的结构差异,2021 年进来的钱里有大量的「哪里热往哪走」的散户资金,今天机构的钱是锚定式的,路径固定,不随市场情绪飘移。

链上交易量+97% 的热闹是真实的,但没有新钱的市场是零和的。每一个赢家的收益,都对应着另一个玩家的亏损,整个池子的总量没有变大。存量博弈不一定崩盘,但它决定了这场游戏的结构,热闹只属于那些已经在场、已经有筹码的人。而后进来的人,通常是在用自己的钱去完成别人出货的最后一公里。

尾声

回到开头那组数据,比特币四天涨了约 0.85%,某几只小市值代币同期翻了数倍。现在你有了一个框架。比特币的涨是一回事,宏观环境在喘息,机构资金在测试水位,市场在等待下一个明确信号。山寨的暴拉是另一回事,超跌之后的低市值制造了结构性漏洞,少量资本在薄流动性的容器里撬动了价格,极端的负资金费率把空头变成了多头的燃料。两件事同时发生,不代表它们在讲同一个故事。

山寨季指数 34,BTC 主导率 58.5%。按 2021 年的历史标准,这台机器连预热程序都还没走完。BTC 主导率需要从 58% 跌向当年的约 39%,机构资金需要从「比特币配置」扩展为「加密资产组合配置」,增量资金需要持续流入而不是在高点套现离场,哪一条都不是一个涨停板能解决的事。

这台机器里有两种人:一种人知道它在为谁运转,另一种人,是它运转所需要的燃料。

BTC 的涨是信号,山寨的暴拉是回声。分清楚这两件事,才能在这个市场里做出一个不被机器预先设计好的选择。