Nhà giao dịch tiền mã hóa Jez hôm nay đã công bố giao thức mới PaperTrade do anh phát triển trên HyperEVM, gây nên cuộc thảo luận sôi nổi trong cộng đồng tiền mã hóa tiếng Anh.

Jez là người truyền bá lâu năm về hợp đồng vĩnh viễn, anh đã đầu tư mạnh vào Hyperliquid từ sớm, địa chỉ tài khoản của anh xếp hạng cao trên bảng điểm airdrop của Lighter và Variational. Lần này, anh tự mình xuống sân, tạo ra một Perp DEX không có phí giao dịch, không trượt giá và cũng không có phí tài trợ.

Luồng sòng bạc cổ điển di cư lên chain

Cơ chế của PaperTrade có một tiền thân không mấy vẻ vang trong lịch sử tài chính. Đó là những "bucket shop" tại các thị trấn nhỏ nước Mỹ vào những năm 1900, treo biển hiệu công ty chứng khoán, phía sau quầy dùng phấn ghi lại báo giá thời gian thực của Sàn giao dịch New York, nhưng lệnh của khách hàng chẳng bao giờ rời khỏi ngăn kéo của chủ cửa hàng. Về bản chất là khách hàng và chủ cửa hàng đánh cược với nhau. Ngành kinh doanh này bị cấm bởi luật pháp bang New York vào năm 1909 và gần như biến mất vào những năm 1920.

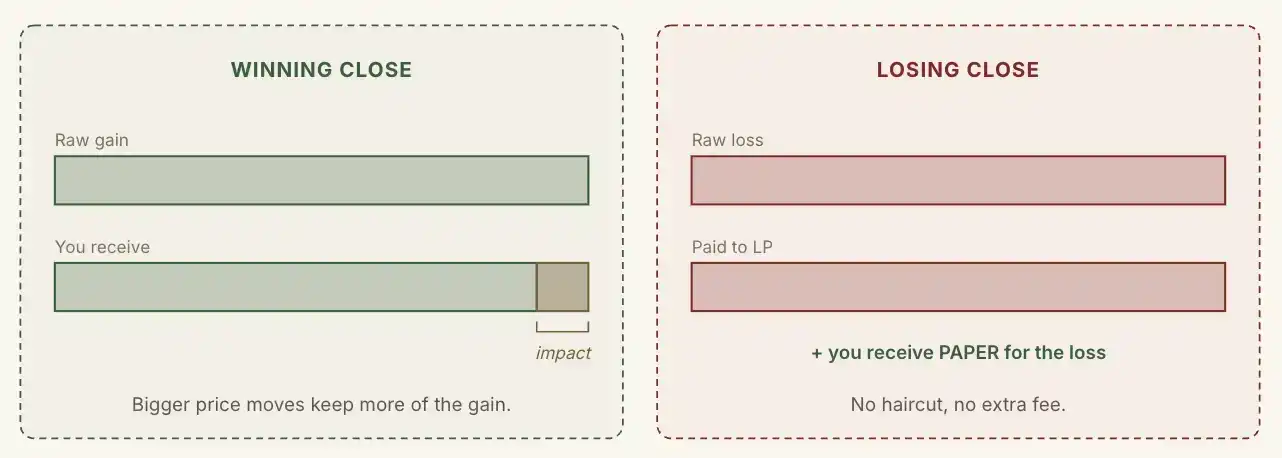

Khi người dùng mở hoặc đóng vị thế trên PaperTrade, nền tảng sẽ trực tiếp đọc giá từ sổ lệnh của Hyperliquid, và thanh toán trực tiếp vào nhóm LP công cộng dựa trên chênh lệch giữa giá mở và đóng vị thế. Toàn bộ quá trình không có bất kỳ lệnh nào đi vào hệ thống khớp lệnh của Hyperliquid, và cũng không có bất kỳ hợp đồng vĩnh viễn thực sự nào được chuyển nhượng. Các bên trong giao dịch luôn là người dùng và nhóm LP, không có bên đối tác thứ ba.

Hợp đồng vĩnh viễn + P2P + Ponzi DeFi

PaperTrade đồng thời mượn mô hình từ khai thác DeFi và cho vay P2P.

Số tiền thua lỗ của người dùng trên PaperTrade sẽ được đưa nguyên vẹn vào nhóm LP của giao thức, trong khi lợi nhuận của người dùng sẽ bị nền tảng thu phí. Biên độ biến động giá càng nhỏ, phí thu từ lợi nhuận càng nhiều. Nói cách khác, người dùng càng kiếm được nhiều, giao thức thu phí càng ít.

Khác với HLP, nhóm LP của PaperTrade không có đội ngũ gửi trước, cũng không có VC rót vốn, và hoàn toàn không chấp nhận bất kỳ hình thức gửi tiền bên ngoài nào. Nguồn vốn duy nhất của nó chỉ đến từ tiền ký quỹ thua lỗ của người dùng.

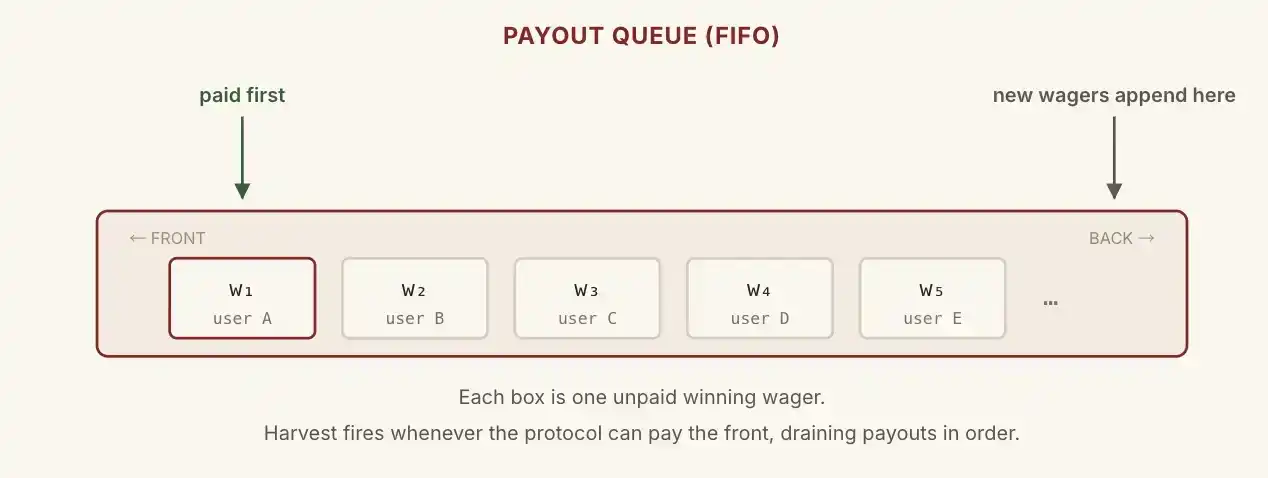

Câu hỏi đặt ra là, nếu trong nhóm LP chỉ có 100 đô la, nhưng người dùng kiếm được 5000 đô la, giao thức sẽ trả thế nào?

PaperTrade đã chuyển hàng đợi quyền đòi nợ của mô hình cho vay P2P truyền thống lên chain.

Khoản 5000 đô la này sẽ đi vào một hàng đợi có thứ tự trên chain, chờ lệnh thua lỗ tiếp theo đi vào để lấp đầy khoản trống, hàng đợi sẽ thanh toán theo thứ tự từ đầu. Vốn gốc của người dùng luôn được hoàn lại ngay lập tức, chỉ có phần lợi nhuận mới bị xếp hàng chờ.

Về lý thuyết, LP có thể "phá sản" theo từng giai đoạn, nhưng cuối cùng mọi người thắng cuộc đều sẽ được thanh toán đầy đủ, trừ khi khoản thua lỗ của người thua không đủ để bù đắp số lợi nhuận mà nền tảng còn nợ người thắng.

Nếu đến đây là kết thúc, thì dự án này chắc chắn sẽ đi đến diệt vong, bởi vì nếu nhóm LP hết tiền, đồng nghĩa với việc người thắng cuộc có thể phải chờ rất lâu mới nhận được lợi nhuận xếp hàng, tự nhiên sẽ không có động lực để giao dịch, người giao dịch lần lượt rời đi, đến cả người thua cũng không có, số tiền nền tảng còn nợ người thắng sẽ trở thành nợ xấu.

Tinh túy của PaperTrade nằm ở token PAPER của nó.

Mỗi khi người dùng thua lỗ một đô la, giao thức sẽ đúc ra một số lượng nhất định PAPER theo một đường cong.

Khi số dư LP dưới 2 triệu đô la, tỷ lệ đúc cố định ở mức 100 PAPER tương ứng với mỗi 1 USD thua lỗ; Sau khi LP vượt quá 2 triệu đô la, tốc độ bắt đầu suy giảm, số dư LP càng nhiều, số PAPER đúc ra càng ít.

Trục ngang: Số lượng PAPER nhận được tương ứng với mỗi đơn vị thua lỗ; Trục dọc: Số dư LP (một ô là 1M)

Staking PAPER có thể nhận được hai phần cổ tức, một là thu nhập từ phí thu của giao thức; hai là khi số dư vượt quá 5 triệu đô la, tất cả phần vượt mức sẽ được chuyển toàn bộ cho người staking.

Nói cách khác, quy mô của nhóm LP được thiết kế với một trần là 5 triệu đô la, vượt quá quy mô này, khoản thua lỗ của người dùng sẽ được hoàn trả toàn bộ cho người nắm giữ PAPER. Như vậy hình thành nên một vòng khép kín: "Người thua nhận được cổ phần nền tảng, người thắng lấy tiền của người thua, nền tảng thu phí người thắng để bù đắp cho người thua".

Vì vậy, một chiến lược tham gia hợp lý có thể được tóm tắt là: Đặt cược thua lỗ khi TVL của nhóm LP ở mức thấp để đúc PAPER, và staking PAPER khi TVL của nhóm LP ở mức cao để ngồi hưởng cổ tức.

Kiểm tra áp lực cho HyperEVM

Theo quan điểm của tác giả, sự không chắc chắn lớn nhất của PaperTrade nằm ở HyperEVM mà nó được triển khai.

PaperTrade chỉ sử dụng báo giá của Hyperliquid như một oracle gốc miễn phí, tất cả logic còn lại đều nằm trong hợp đồng trên HyperEVM.

Điều này có nghĩa là bất kỳ chuỗi hiệu suất cao nào có hiệu năng tương tự, chỉ cần sẵn sàng tích hợp một oracle giá bên ngoài, đều có thể sao chép toàn bộ cơ chế của PaperTrade ngay trên chain của mình. Người sao chép thậm chí có thể cung cấp những thứ HyperEVM không làm được: gas thấp hơn, TPS cao hơn, trợ cấp giai đoạn đầu hào phóng hơn, khuyến khích token tích cực hơn.

Trong mùa meme Q1 năm ngoái của HyperEVM, từng trải qua một thời kỳ tốc độ lên chain chậm, phí gas cao, việc ra mắt PaperTrade là một lần thử thách nữa đối với HyperEVM.