Tác giả gốc: Changan, Biteye Content Team

Bạn có biết tại sao bạn không thể chơi tốt bằng các đầu tàu trên Polymarket không? Bởi vì họ nhìn chằm chằm vào các quy tắc, nghiên cứu kỹ lưỡng từng câu chữ như một luật sư rà soát hợp đồng.

Tháng 4 năm 2026, một cuộc tranh cãi về nhà lãnh đạo Venezuela trên Polymarket đã làm nổ cộng đồng.

Trên Polymarket có một thị trường hỏi "Ai là nhà lãnh đạo của Venezuela vào cuối năm 2026?". Bản năng của nhiều nhà giao dịch là: Maduro đang trong nhà tù Mỹ, Delcy điều hành nội các tại Caracas, người nắm quyền lực thực tế rõ ràng là Delcy, vì vậy họ đặt cược vào Delcy.

Nhưng các quy tắc và phần giải thích bổ sung đã nói rất rõ: "officially holds" (nắm giữ chính thức) đề cập đến người được bổ nhiệm chính thức, tuyên thệ nhậm chức. Chính phủ Venezuela được LHQ công nhận không chính thức cách chức hoặc thay thế Maduro, thông tin chính phủ chính thức vẫn coi ông là tổng thống. Quy tắc còn bổ sung một câu: "Ủy quyền tạm thời để thực thi quyền lực tổng thống không đồng nghĩa với việc chuyển giao chức vụ tổng thống."

Theo bộ quy tắc này, ngay cả khi Maduro vẫn ở trong nhà tù Mỹ, ông vẫn là tổng thống hợp pháp của Venezuela.

Còn rất nhiều ví dụ tương tự:

- Sau khi Polymarket phát hành stablecoin, thị trường tranh cãi về "FDV của token Polymarket là bao nhiêu": Stablecoin có được tính là token hay không, chỉ một chữ khác biệt

- Uranium của Iran: Tiêu chuẩn của "đồng ý", tuyên bố có điều kiện so với thỏa thuận ký kết chính thức

Đằng sau những case study này là cùng một logic: Trên Polymarket, quy tắc mới là cốt lõi. Nhưng khi quy tắc gây tranh cãi, Polymarket có một quy trình phân xử hoàn chỉnh để giải quyết: Bài viết này sẽ giới thiệu cơ chế này vận hành như thế nào, và so với tòa án truyền thống, nó giống và khác ở điểm nào, nơi nào tồn tại khoảng cách căn bản.

一、Cơ chế phân xử của Polymarket

Sự mơ hồ trong văn bản quy tắc không chỉ tạo ra sự phân hóa định giá, mà còn biến thành tranh chấp chính thức khi quyết toán.

Hàng ngày có rất nhiều thị trường quyết toán trên Polymarket, trong đó các thị trường liên quan đến tuyên bố chính trị, biểu hiện ngoại giao, hành động quân sự đặc biệt dễ gây tranh cãi.

Sự kiện tranh chấp thực ra là trạng thái bình thường của thị trường dự đoán. Sự mơ hồ tạo ra phân hóa định giá trong giai đoạn giao dịch, và biến thành xung đột tranh chấp trong giai đoạn quyết toán, là cùng một vấn đề thể hiện ở hai thời điểm khác nhau.

Để giải quyết những tranh chấp này, Polymarket đã thiết lập một quy trình phân xử hoàn chỉnh. Quy trình quyết toán chia thành hai con đường: quyết toán bình thường và phân xử tranh chấp.

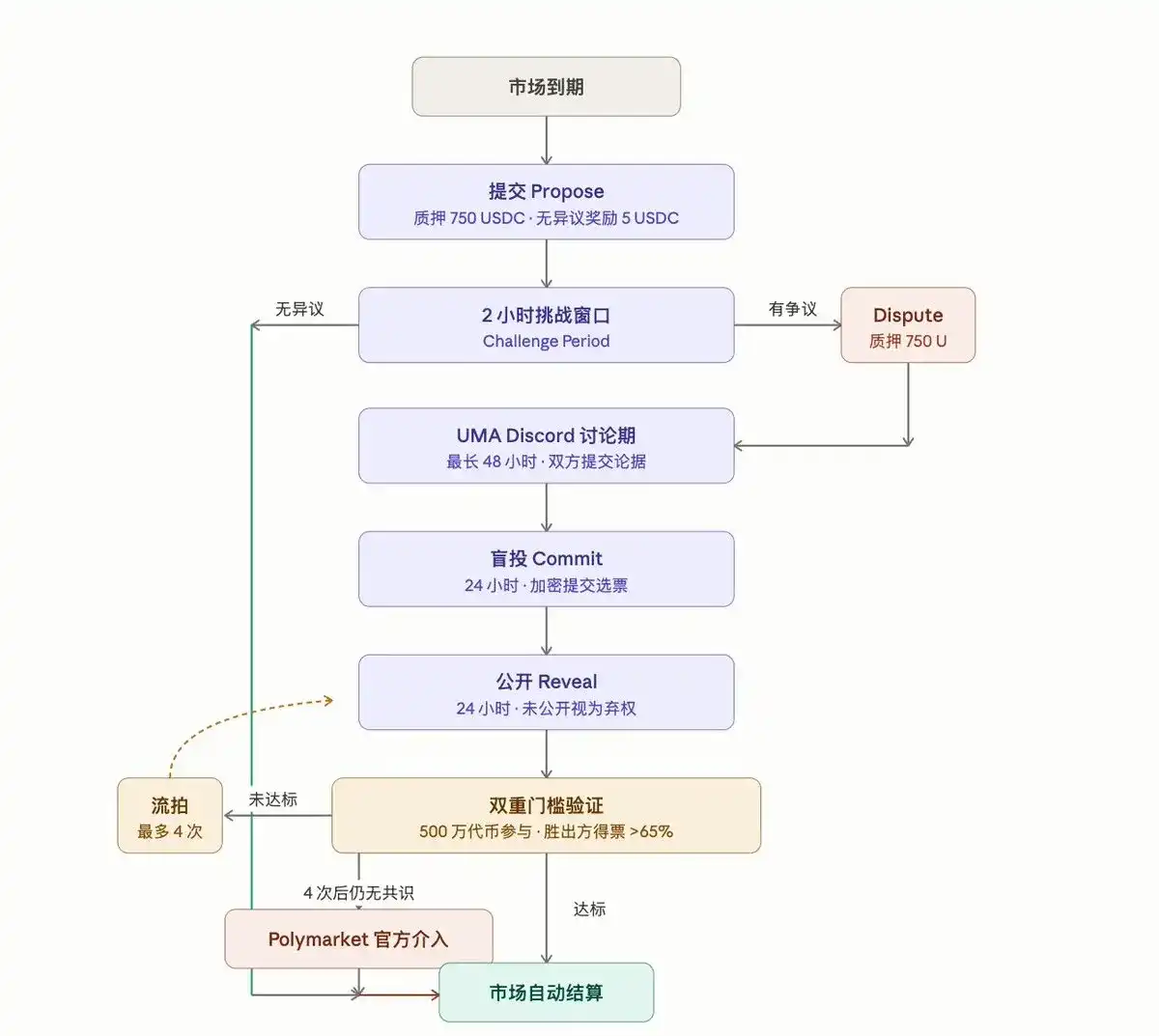

Bước 1: Gửi Đề xuất (Propose)

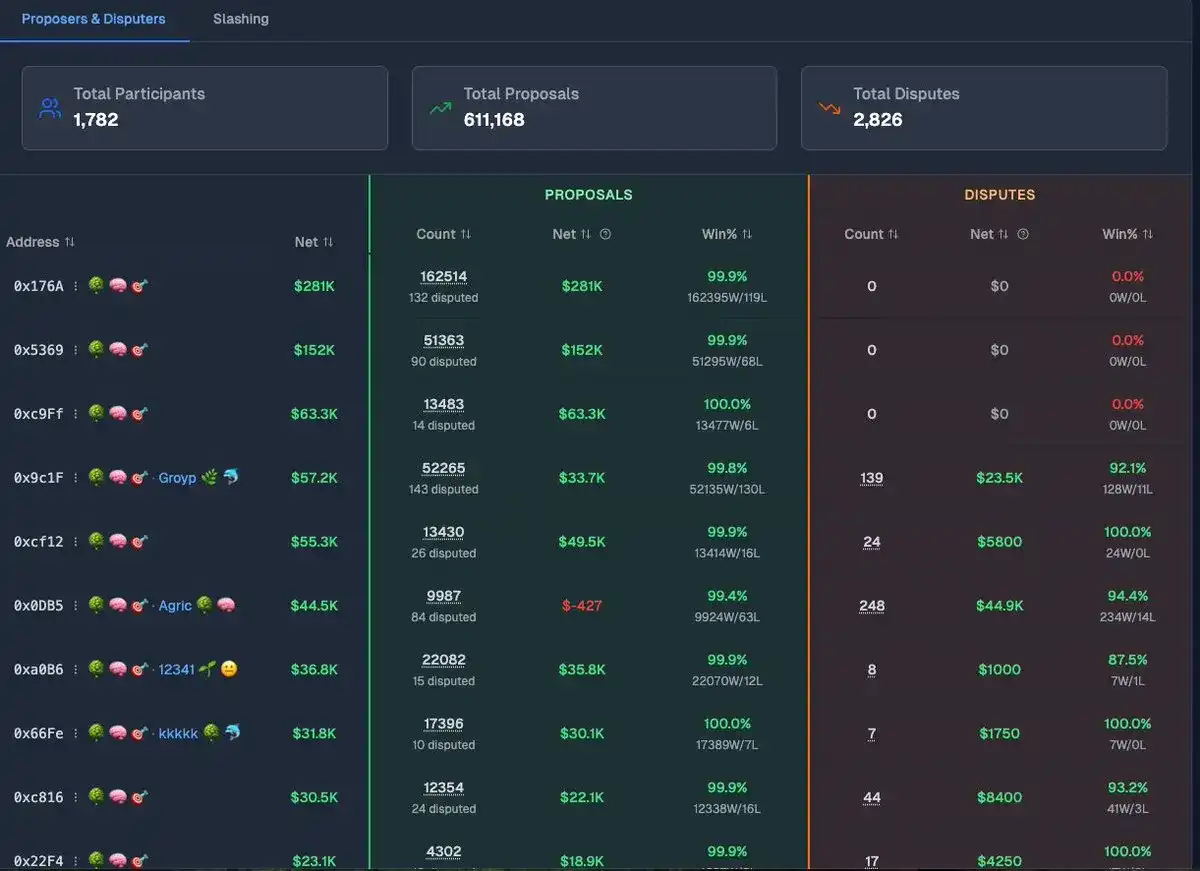

Khi một thị trường đáp ứng điều kiện quyết toán, bất kỳ ai cũng có thể gửi một kết quả phân xử, tuyên bố thị trường này nên被判 CÓ hay KHÔNG. Khi gửi đề xuất cần thế chấp 750 USDC làm tiền ký quỹ, số tiền ký quỹ này là sự bảo lãnh cho phán đoán của người gửi. Khi thị trường không có ý kiến phản đối, người dùng gửi Propose có thể nhận được phần thưởng 5 USDC.

Hiện tại chỉ có 1782 người dùng gửi Propose trên thị trường, người dùng có lợi nhuận cao nhất đã kiếm được累计 $281K.

Bước 2: Cửa sổ Khiếu nại 2 giờ (Dispute)

Sau khi đề xuất được gửi, nó sẽ进入 thời gian thách thức 2 giờ. Đây là điểm rẽ nhánh đầu tiên của toàn bộ quy trình.

Trong vòng 2 giờ không có ai提出 phản đối, hệ thống mặc định đề xuất chính xác, thị trường trực tiếp quyết toán, quy trình kết thúc. Phần lớn các thị trường đều đi theo con đường này.

Nếu có người cho rằng kết quả đề xuất sai, có thể提出 thách thức trong vòng 2 giờ này, cũng cần thế chấp 750 USDC. Thách thức thành công có thể kiếm được tiền thưởng 250 USDC.

Trên thị trường rất ít người dùng chuyên làm Dispute, người dùng kiếm được nhiều nhất ở环节 Dispute là 0xB7A, số tiền lãi là $17123.

Bước 3: Thời gian thảo luận tối đa 48 giờ

Sau khi进入轨道 tranh chấp, hai bên进入 giai đoạn thảo luận trên UMA Discord. Giai đoạn này có tác dụng để các bên提交 luận cứ và chứng cứ: giải thích văn bản quy tắc, tin tức báo chí liên quan, tiền lệ lịch sử, tuyên bố chính thức - bất kỳ tài liệu nào có thể支持 lập trường của mình đều có thể提出 trong giai đoạn này.

Thời gian thảo luận tối đa 48 giờ, là环节 duy nhất trong toàn bộ quy trình có thể trình bày đầy đủ lý do, chất lượng của giai đoạn này phần lớn quyết định hướng đi của cuộc bỏ phiếu tiếp theo.

Bước 4: Bỏ phiếu 48 giờ

Sau khi thảo luận kết thúc,进入 giai đoạn bỏ phiếu của những người nắm giữ token UMA, bỏ phiếu chia làm hai giai đoạn, mỗi giai đoạn 24 giờ.

- Giai đoạn đầu là bỏ phiếu mù. Bắt buộc mỗi người bỏ phiếu phải đưa ra phán đoán độc lập dựa trên sự hiểu biết của mình về quy tắc, chứ không phải đi theo大户.

- Giai đoạn thứ hai là công khai. Những người không công khai lá phiếu trong giai đoạn này, được coi là bỏ phiếu trống, lá phiếu trực tiếp作废.

Sau khi bỏ phiếu kết thúc, UMA thiết lập hai ngưỡng quyết toán, phải đồng thời thỏa mãn mới có thể hoàn thành phân xử:

- Về quy mô tham gia: Cần ít nhất 5 triệu token tham gia bỏ phiếu, đảm bảo phân xử có đủ tính đại diện.

- Về sự đồng thuận tuyệt đối: Tỷ lệ phiếu bên thắng phải vượt quá 65%, chứ không phải đa số 51% đơn giản.

Hai ngưỡng cửa không đồng thời thỏa mãn, bỏ phiếu流拍,进入下一轮 bỏ phiếu lại, tối đa bỏ phiếu lại 4 lần. Sau 4 vòng vẫn không có đồng thuận, Polymarket chính thức có quyền trực tiếp介入 phân xử.

Bước 5: Tự động quyết toán

Sau khi kết quả bỏ phiếu được xác nhận, thị trường tự động quyết toán, tiền được phân bổ theo kết quả. Không có kháng cáo, không có xét xử lại, không có cơ hội khắc phục.

Toàn bộ quy trình tranh chấp từ khi gửi thách thức đến quyết toán cuối cùng, thường hoàn thành trong vòng một tuần.

二、Polymarket và Tòa án Truyền thống: Cùng một logic, thiết kế khác nhau

Bề ngoài, quy trình phân xử của Polymarket và tòa án truyền thống rất giống nhau: đều có bên提出 yêu cầu, đều có bên thách thức yêu cầu, đều có环节 thảo luận trình bày, cuối cùng đều có một người phân xử đưa ra kết quả.

Nhưng hai hệ thống khác nhau hoàn toàn ở một thiết kế căn bản: Phân tách quyền lực.

1⃣ Quyền lực của tòa án là bị cô lập

Nguyên đơn và bị đơn trong tòa án truyền thống chỉ có quyền trình bày, không có quyền phân xử. Thẩm phán chỉ có quyền phân xử, không có lập trường lợi ích. Quan trọng hơn, thẩm phán và vụ án phải giữ độc lập. Một khi thẩm phán có bất kỳ liên quan lợi ích nào với vụ án, phải强制回避, đổi người xét xử.

Người phân xử và bên có lợi ích永远不会 là cùng một người.

2⃣ Polymarket không có sự cô lập này

Những người nắm giữ token UMA là bên phân xử, nhưng đồng thời họ hoàn toàn có thể nắm giữ vị thế trong thị trường tranh chấp. Phân xử hướng nào, trực tiếp ảnh hưởng đến lỗ lãi của chính họ. Trọng tài và bên có lợi ích là cùng một người, điều này trong tòa án truyền thống gọi là xung đột lợi ích, sẽ bị强制回避, còn ở Polymarket thì là hợp pháp, bình thường.

Thiết kế thiếu sót này, chính là nguồn gốc của hai vấn đề sau đây.

1️⃣ Tại sao环节 thảo luận lại失效

Trên tòa án, lập trường của nguyên đơn và bị đơn đã cố định từ thời điểm khởi kiện. Luật sư sẽ không đột ngột đổi ý giữa phiên tòa, cũng không rút lại lời trình bày của mình vì phía bên kia mạnh mẽ. Lập trường rõ ràng, vai trò rõ ràng, toàn bộ tranh luận được xây dựng dựa trên sự ổn định này.

Thảo luận trên UMA Discord đồng thời đối mặt hai vấn đề.

Hiệu ứng bầy đàn: Thảo luận diễn ra công khai danh tính, một khi KOL có ảnh hưởng lên tiếng, những người sau rất dễ trở thành a dua. Nhiều người tham gia chỉ gửi một câu "P1" hoặc "P2", không nói bất kỳ lý do nào.

Thay đổi lập trường: Người tham gia thảo luận đồng thời nắm giữ vị thế trong thị trường tranh chấp, vị thế thay đổi, lập trường tự nhiên thay đổi theo, đây là lý do tại sao trên UMA Discord thường xuyên xuất hiện tình trạng phát biểu xong ý kiến lại xóa đi.

Nguồn gốc của hai vấn đề là同一个: Người phân xử và bên có lợi ích không bị cô lập. Tòa án dùng chế độ强制回避 để tách hai vai trò ra, đảm bảo tính ổn định của lập trường trong quá trình thảo luận, Polymarket không có sự cô lập này.

2️⃣ Tại sao kết quả phân xử không minh bạch

Trên tòa án, thẩm phán nghe trình bày đầy đủ của hai bên thuận nghịch rồi đưa ra phán quyết, trong bản án sẽ ghi rõ đã采纳 luận điểm của bên nào, căn cứ vào đâu, tại sao lại phân xử như vậy. Bên thua có thể không phục, nhưng ít nhất biết thua ở đâu, lần sau có thể bổ sung luận cứ有针对性.

Những bản án này tạo thành hệ thống tiền lệ có thể nghiên cứu, thẩm phán, luật sư, đương sự sau này đều có thể viện dẫn, tiêu chuẩn phán quyết vì vậy trở nên có thể tra cứu, có thể học hỏi, có thể dự đoán.

Sau khi bỏ phiếu UMA kết thúc, chỉ có một kết quả: CÓ hoặc KHÔNG. Hai bên tham gia thảo luận không biết người bỏ phiếu đã xem gì, tin gì, tại sao lại thiên về bên này. Thắng không biết luận điểm nào起了作用, thua không biết nơi nào thuyết phục không đủ. Chính vì logic phân xử không bao giờ công khai, kết quả tranh chấp就难以被学习和积累.

Bản án của tòa án tạo thành hệ thống tiền lệ, phân xử của Polymarket chỉ để lại một kết quả.

三、Lời cuối

Vì vậy, Polymarket从来 không phải là một thị trường đơn thuần "đoán đúng sự kiện", nó giống một hệ thống dịch sự kiện thực tế thành văn bản pháp lý, rồi lại dịch văn bản pháp lý thành kết quả quyết toán.

Đọc hiểu quy tắc và nghiên cứu quan trọng như nhau. Lợi thế của đầu tàu nhiều khi đến từ độ sâu hiểu biết về quy tắc, biết hệ thống này thừa nhận cái gì, phân xử sẽ công nhận cái gì.

Ai có thể nhận ra sớm hơn sự tồn tại của khe hở giữa "thực tế" và "quy tắc", người đó就更有机会 kiếm được phần chênh lệch giá do sự hiểu nhầm, tranh chấp và cảm xúc tạo ra.