135 USD mỗi cổ phiếu, 555,6 triệu cổ phiếu, 1,77 nghìn tỷ USD.

SpaceX đã ghim mức giá IPO ở đây. Theo tài liệu roadshow S-1/A SpaceX nộp cho SEC ngày 3/6 và FWP ngày 4/6, công ty dự kiến phát hành 555,6 triệu cổ phiếu thường loại A, giá phát hành 135 USD mỗi cổ phiếu, cổ phiếu dự định niêm yết trên Nasdaq và Nasdaq Texas, mã SPCX. Sau khi trừ chiết khấu bảo lãnh và chi phí phát hành, công ty ước tính huy động ròng khoảng 74,4 tỷ USD, nếu các bảo lãnh viên thực hiện đầy đủ quyền mua thêm, huy động ròng khoảng 85,7 tỷ USD.

Câu hỏi thực sự mà roadshow đặt ra cho thị trường không phải là "một công ty tên lửa đáng giá bao nhiêu". Điều SpaceX liên tục nhấn mạnh trong tài liệu là một chuyện khác: vận tải vũ trụ, kết nối vệ tinh và sức mạnh tính toán AI, đang được gộp vào cùng một bảng cân đối kế toán.

Theo tài liệu roadshow FWP cùng bộ, SpaceX tuyên bố mình là công ty duy nhất đồng thời xây dựng ba tầng cơ sở hạ tầng phần cứng và phần mềm: Vũ trụ, Kết nối và AI. Nghiệp vụ Vũ trụ chịu trách nhiệm giảm chi phí lên quỹ đạo, Starlink chịu trách nhiệm trải kết nối đến mặt đất, biển, không trung và bên ngoài mạng di động, còn nghiệp vụ AI thì đưa xAI, Grok, X và cụm máy tính Colossus vào cùng một câu chuyện.

Nó đưa ra dữ liệu đủ lớn. Theo tài liệu roadshow, kể từ năm 2023, SpaceX đảm nhận hơn 80% khối lượng lên quỹ đạo toàn cầu, thực hiện tổng cộng khoảng 650 lần phóng, vận hành hơn 9.600 vệ tinh Starlink, có khoảng 10,3 triệu người dùng Starlink, phủ sóng 164 quốc gia và vùng lãnh thổ. Grok và X có khoảng 550 triệu người dùng hoạt động hàng tháng, X đăng khoảng 350 triệu bài mỗi ngày, danh nghĩa mức tiêu thụ điện của cơ sở hạ tầng tính toán AI vượt quá 1GW.

Đây chính là điểm gây chia rẽ lớn nhất ở Phố Wall hiện nay.

SpaceX nói họ đang bán cơ sở hạ tầng. Những người hoài nghi nói, họ đang đóng gói cơ sở hạ tầng, AI và mức phí bổ sung cá nhân của Elon Musk cùng nhau để bán.

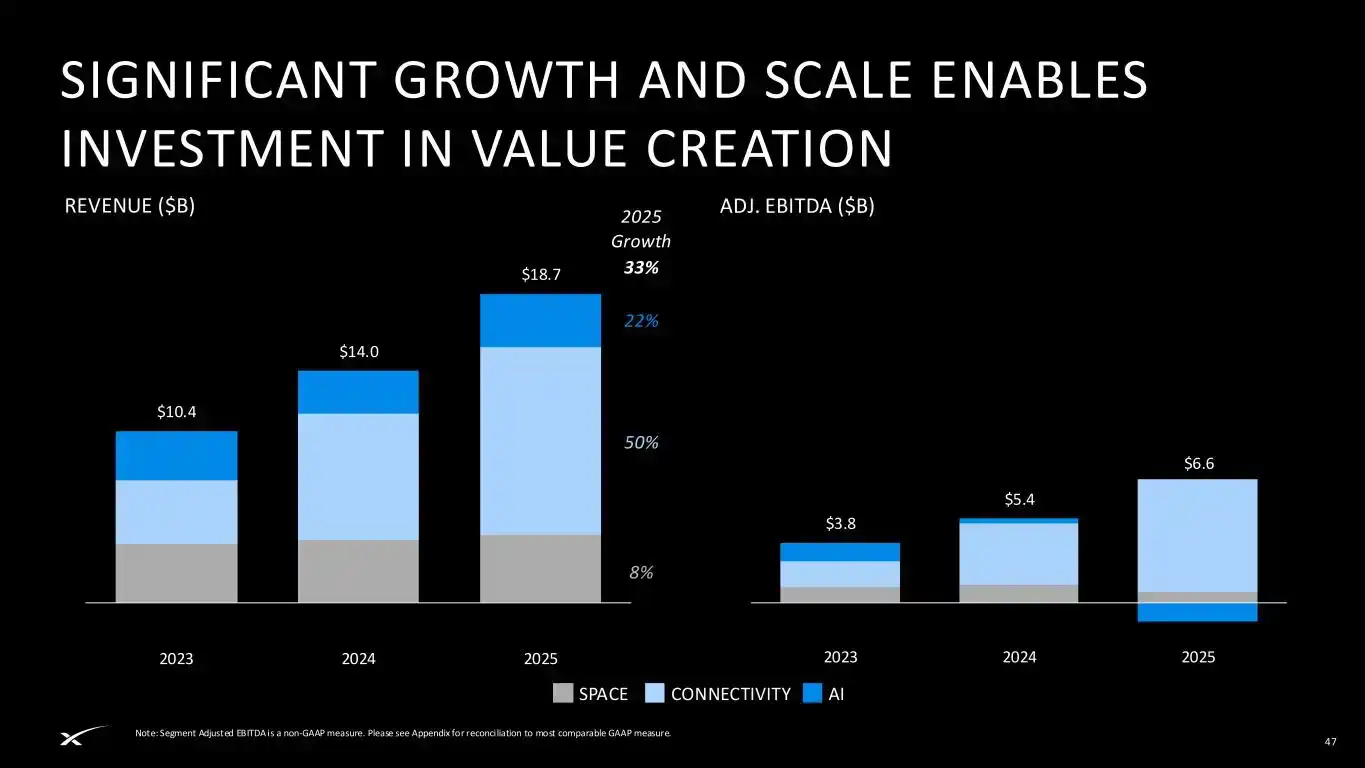

Hãy xem phần cứng nhất trong roadshow trước. Kết nối (Connectivity) là phần hiện giống "nghiệp vụ của công ty đại chúng" nhất. Theo tài liệu roadshow, doanh thu Kết nối năm 2025 là 11,4 tỷ USD, EBITDA điều chỉnh là 7,2 tỷ USD, cao hơn doanh thu 7,6 tỷ USD và EBITDA điều chỉnh 3,8 tỷ USD của năm 2024. Bộ phận Vũ trụ (Space) năm 2025 có doanh thu 4,1 tỷ USD, EBITDA điều chỉnh 700 triệu USD. Bộ phận AI năm 2025 có doanh thu 3,2 tỷ USD, EBITDA điều chỉnh lỗ 1,2 tỷ USD.

Ba hóa đơn này hợp lại, tạo ra một SpaceX rất không cân đối. Starlink đang kiếm tiền, tên lửa đang cung cấp năng lực triển khai, AI đang đốt tiền và đóng góp độ co giãn định giá.

Theo tài liệu roadshow, tổng doanh thu của SpaceX năm 2025 là 18,7 tỷ USD, EBITDA điều chỉnh là 6,6 tỷ USD, nhưng lỗ ròng theo GAAP là 4,9 tỷ USD. Chi tiêu vốn tăng từ 4,4 tỷ USD năm 2023 lên 11,2 tỷ USD năm 2024, rồi lên 20,7 tỷ USD năm 2025. Đến quý I năm 2026, công ty vẫn ghi nhận lỗ ròng GAAP 4,3 tỷ USD.

Chuyển sang ngôn ngữ thị trường chứng khoán, đây không phải là một cổ phiếu lợi nhuận trưởng thành. Đây là một cổ phiếu bán trước quyền kiểm soát cơ sở hạ tầng tương lai cho thị trường đại chúng.

Phản ứng đầu tiên của Phố Wall, là thừa nhận câu chuyện đã thay đổi.

Trong bài viết của quản lý quỹ Mike Alves có nói, nhà đầu tư không nên chỉ nhìn vào định giá đỉnh từ 1,75 nghìn tỷ đến 2 nghìn tỷ USD, vấn đề thực sự là liệu SpaceX có đang xây dựng tầng cơ sở hạ tầng của nền kinh tế thế hệ tiếp theo hay không. Phó giáo sư tài chính Shaun Davies từ Đại học Colorado Boulder cũng mô tả SpaceX là sự pha trộn giữa hàng không vũ trụ, cơ sở hạ tầng viễn thông, công nghệ quốc phòng và AI. Đánh giá của Scott Pace, Giám đốc Viện Chính sách Không gian tại Đại học George Washington, gần với cách diễn đạt của roadshow hơn, ông cho rằng động lực tăng trưởng đến từ việc truyền thông, dữ liệu và AI kết hợp với nhau thông qua không gian theo những cách mới.

Đây là logic cốt lõi của một phe tăng giá. Đừng áp Boeing, AT&T hay các công ty vũ trụ truyền thống vào SpaceX. Nó đang bán một lối vào cơ sở hạ tầng khó sao chép.

Reuters đề cập, ít nhất một nhà đầu tư tổ chức lớn của SpaceX đã không so sánh SpaceX với Boeing hay AT&T một cách riêng tư, mà nhìn vào các công ty được định giá lại bởi cơ sở hạ tầng AI như Palantir, GE Vernova, Vertiv. Franco Granda, nhà phân tích PitchBook, trong cùng bài báo đã đưa ra cách diễn đạt rất trực tiếp: nhà đầu tư hôm nay trả mức phí bổ sung cho nền tảng, cược vào nền kinh tế độc quyền cơ sở hạ tầng của ngày mai.

Nhưng thuật toán này cũng có sự khó xử riêng. Với định giá 1,75 nghìn tỷ USD, SpaceX tương đương với khoảng 110 lần doanh thu ước tính năm 2025, ngay cả Palantir ở một số chỉ số cũng rẻ hơn. Theo tính toán dựa trên dữ liệu S&P Capital IQ, nếu theo vốn hóa thị trường từ 1,75 nghìn tỷ đến 2 nghìn tỷ USD và doanh thu 12 tháng qua tính đến ngày 31/3/2026, tỷ lệ giá/doanh thu của SpaceX vào khoảng 90 đến 103 lần, vượt qua tất cả bảy công ty khổng lồ, và cũng cao hơn đáng kể so với tỷ lệ giá/doanh thu khoảng 16 lần của Tesla lúc đó.

Phe tăng giá có thể chấp nhận mức giá này, vì họ không coi SpaceX là một công ty tên lửa. Phe giảm giá không thể chấp nhận mức giá này, cũng vì SpaceX đã không chỉ là một công ty tên lửa.

Sự phân kỳ về định giá từ đây trở nên rõ ràng.

Đường đầu tiên là 780 tỷ USD. Nhà phân tích Nicolas Owens của Morningstar, sau lần đầu tiên nghiên cứu SpaceX, đã đưa ra ước tính giá trị hợp lý là 780 tỷ USD, chưa bằng một nửa mục tiêu định giá IPO. Mối lo ngại của Owens tập trung vào nghiệp vụ AI, ông cho rằng Grok hiện không phải là phòng thí nghiệm AI hàng đầu, các công nghệ như trung tâm dữ liệu trên quỹ đạo chưa được xác minh, nhà đầu tư sau IPO có thể có điểm mua với biên an toàn tốt hơn.

Đường thứ hai là từ 1,22 nghìn tỷ đến 1,29 nghìn tỷ USD. Mô hình định giá của giáo sư Aswath Damodaran tại Trường Kinh doanh Stern, Đại học New York, với dữ liệu tài chính hạn chế lúc đó, đưa ra định giá chuẩn 1,22 nghìn tỷ USD, trung vị sau 10.000 lần mô phỏng là 1,29 nghìn tỷ USD. Ông thừa nhận SpaceX là kỳ tích kỹ thuật, cũng thừa nhận nó có lợi thế cạnh tranh lớn, nhưng ranh giới của ông rất rõ ràng: nếu định giá ở mức 1,75 nghìn tỷ hay thậm chí 2 nghìn tỷ USD, bên mua hầu như không có nhiều không gian tăng giá.

Đường thứ ba là 1,25 nghìn tỷ USD. Quỹ Scottish Mortgage do Baillie Gifford quản lý, tính đến ngày 31/3/2026, đã nắm giữ SpaceX với định giá 1,25 nghìn tỷ USD, và nhấn mạnh định giá dựa trên giao dịch có thể xác minh, không phải tin đồn truyền thông. Con số này rất thú vị. Scottish Mortgage là cổ đông nắm giữ lâu dài, họ không phải là phe giảm giá với SpaceX, nhưng họ cũng không trực tiếp theo đến 1,75 nghìn tỷ USD.

Lên cao hơn nữa, mới là con số 1,77 nghìn tỷ USD mà SpaceX tự đưa ra cho thị trường đại chúng.

Bốn con số này đặt cạnh nhau, mới là SpaceX thực sự của Phố Wall hiện nay.

Không phải một bên hô mua, một bên hô bán. Nó giống một dải giá hơn, 780 tỷ USD là mỏ neo bảo thủ của phe cơ bản, 1,22 - 1,29 nghìn tỷ USD là kết quả dung hòa giữa câu chuyện và dòng tiền chiết khấu của Damodaran, 1,25 nghìn tỷ USD là đánh dấu nắm giữ của các tổ chức hiện có, 1,77 nghìn tỷ USD là mức giá SpaceX chuẩn bị để thị trường đại chúng tiếp nhận.

Tâm lý giao dịch trên nền tảng mạng xã hội thì trực tiếp hơn. Trên X, các tài khoản giao dịch như Ticker Wire, Surmount, VirtualBacon thảo luận trọng tâm không phải là dòng tiền chiết khấu, mà là huy động 75 tỷ USD, định giá 1,75 nghìn tỷ USD, dòng tiền mua tiềm năng từ chỉ số, nhịp độ giao dịch mà OpenAI và Anthropic có thể tiếp bước IPO sau SpaceX. Họ coi SpaceX như một sự kiện thanh khoản, không phải một công ty cần phân tích chậm rãi trong Excel.

Đây cũng là cảnh báo mà Scott Sacknoff đưa ra. Scott Sacknoff, quản lý Chỉ số Phòng thủ SPADE, cho rằng IPO SpaceX đã đẩy nhiệt tình của các nhà đầu tư chủ lưu lên gần mức thịnh vượng phi lý trí, giá cổ phiếu của các công ty vũ trụ giao dịch công khai trong năm đã tăng 60% đến 100%. Ở mức định giá 1,75 nghìn tỷ USD, những người thực sự có thể kiếm tiền giống các nhà giao dịch hơn, không phải những người mua và nắm giữ dài hạn.

Nhà giao dịch nhìn vào cung cầu, nhà đầu tư dài hạn nhìn vào lộ trình thực hiện định giá.

Trong lộ trình này có ba điểm kiểm tra.

Điểm kiểm tra đầu tiên là Starlink. Nó phải tiếp tục chuyển đổi tăng trưởng người dùng, ARPU, khách hàng di động, doanh nghiệp và chính phủ thành dòng tiền. Roadshow của SpaceX đặt Kết nối (Connectivity) vào thị trường tiềm năng 1,6 nghìn tỷ USD, trong đó Starlink Broadband tương ứng 870 tỷ USD, Starlink Mobile tương ứng 740 tỷ USD. Thị trường này không nhỏ, nhưng thị trường đại chúng sẽ tập trung vào chất lượng doanh thu trước, không phải TAM.

Điểm kiểm tra thứ hai là AI. Roadshow của SpaceX viết cơ hội dài hạn của AI lên 26,5 nghìn tỷ USD, và đề xuất lộ trình bắt đầu triển khai vệ tinh tính toán AI từ năm 2028. Breakingviews của Reuters ngày 24/4 gọi tuyên bố thị trường này là "sự phi lý ở cấp hành tinh", lý do rất đơn giản, tổng thị trường tiềm năng 28,5 nghìn tỷ USD đã vượt quá một phần năm GDP toàn cầu. Ở đây không nói AI không có giá trị, mà là SpaceX đang đặt độ co giãn định giá vào phần khó xác minh nhất.

Điểm kiểm tra thứ ba là chiết khấu quản trị. Theo S-1/A của SpaceX, theo cơ cấu cổ phần sau khi đợt phát hành này hoàn thành, Elon Musk sẽ kiểm soát khoảng 82,4% quyền biểu quyết cổ phiếu thường. Cổ phiếu thường loại B mỗi cổ phiếu có 10 phiếu, loại A mỗi cổ phiếu có 1 phiếu. Bức thư công khai ngày 13/5 của Tổng giám đốc tài chính thành phố New York, Tổng giám đốc tài chính bang New York và CEO của CalPERS gửi SpaceX tuyên bố, ba bên đại diện cho quy mô quản lý tài sản tổng hợp hơn 1 nghìn tỷ USD, và yêu cầu SpaceX áp dụng một cổ phiếu một phiếu bầu, hoặc đặt điều khoản hoàng hôn không quá 7 năm cho quyền biểu quyết siêu đẳng.

Mike Alves của Kiplinger đã đưa ra một cách giải thích theo phe tăng giá cho việc này. Ông cho rằng, ở các công ty thông thường, quyền kiểm soát kiểu này có thể là yếu tố phủ quyết giao dịch, nhưng thị trường của SpaceX có thể cho rằng "được tiếp xúc" quan trọng hơn quản trị. Ẩn ý ở đây là, nhà đầu tư mua không phải quyền quản trị, mà là quyền chọn để Elon Musk tiếp tục cầm lái.

Roadshow này đã viết lại SpaceX từ một công ty tên lửa thành một tổ hợp cơ sở hạ tầng. Việc Phố Wall cần làm bây giờ, là quyết định trong tổ hợp này có bao nhiêu là dòng tiền thực tế, bao nhiêu là lộ trình công nghệ tương lai, bao nhiêu là phí bổ sung của Elon Musk.

Nếu chỉ xem roadshow, SpaceX đã kể câu chuyện rất trọn vẹn. Tên lửa hạ thấp chi phí, Starlink kết nối người dùng, AI tiếp nhận nhu cầu tính toán, tính toán trên quỹ đạo tiếp tục nâng cao trần nhà.

Nếu xem hết phản ứng của Phố Wall, một câu chuyện khác cũng rất trọn vẹn.

Morningstar đang chờ giá thấp hơn, Damodaran đang chờ một đợt điều chỉnh lớn, Scottish Mortgage không đánh dấu nắm giữ đến mức giá mục tiêu IPO, PitchBook và một số tổ chức sẵn sàng tìm lý do cho phí bổ sung nền tảng, các tài khoản giao dịch đang theo dõi dòng tiền mua tiềm năng từ chỉ số và thanh khoản ngắn hạn, hệ thống hưu trí đang theo dõi quyền kiểm soát.

Tên lửa của SpaceX không có tranh cãi. Tranh cãi nằm ở chỗ, nhà đầu tư sẵn sàng trả bao nhiêu tiền cho cả bầu trời rộng lớn phía sau quả tên lửa đó.