TL;DR

Từ tháng 6, KOSPI Hàn Quốc đã giảm hơn 8% và kích hoạt lệnh ngưng giao dịch do cổ phiếu trọng số ngành bán dẫn kéo xuống, vàng và bạc cũng sụt giảm trong cùng khung thời gian này.

Điểm bất thường nằm ở chỗ: nếu chỉ là sự sụt giảm truyền thống về kỳ vọng rủi ro, nhà đầu tư thường sẽ bán cổ phiếu, mua vàng. Nhưng lần này, tài sản rủi ro và kim loại quý lại bị bán cùng nhau. Thị trường Hàn Quốc cung cấp một mẫu cực đoan: các cổ phiếu cốt lõi chuỗi AI như Samsung Electronics, SK Hynix giảm, vàng bạc cũng chịu áp lực đồng thời. Thị trường hiện đang giao dịch không phải là "đâu là nơi an toàn nhất", mà là "chi phí nắm giữ tài sản không chắc chắn đang trở nên cao hơn".

Chi phí đó chính là lãi suất thực. Nói đơn giản, lãi suất thực là giá vốn thực tế sau khi trừ đi kỳ vọng lạm phát. Khi nó tăng lên, trái phiếu và tiền mặt trở nên hấp dẫn hơn, các tài sản không sinh lãi như vàng, bạc trở nên không hiệu quả; cổ phiếu công nghệ định giá cao cũng bị đẩy giá trị thấp xuống, vì tỷ lệ chiết khấu cao hơn khiến lợi nhuận tương lai trở nên không đáng giá bằng.

Vì vậy, lệnh ngưng giao dịch ở Hàn Quốc là cú sốc bề ngoài, việc vàng giảm theo mới là tín hiệu quan trọng hơn. Câu chuyện hỗ trợ bán dẫn AI và kim loại quý cùng tăng vào năm 2025, đang được kiểm chứng bởi cùng một biến số vĩ mô. Điều này chưa hẳn đại diện cho sự kết thúc của thị trường tăng giá AI, cũng không thể nói thuộc tính trú ẩn rủi ro của vàng đã mất hiệu lực, nhưng ít nhất nó cho thấy, sau khi ngôn điệu của Fed dưới sự lãnh đạo của Kevin Warsh trở nên cứng rắn hơn, lãi suất và đồng USD đã giành lại quyền định giá trong ngắn hạn.

Vàng chịu áp lực, chi phí cơ hội ưu tiên hơn nhu cầu trú ẩn rủi ro

Vàng không phải lúc nào cũng tăng trong hoảng loạn. Nó sợ nhất không phải là việc thị trường chứng khoán đơn thuần sụt giảm, mà là đồng USD mạnh lên và lãi suất thực tăng.

Sau khi Kevin Warsh tuyên thệ nhậm chức Chủ tịch Fed vào ngày 22 tháng 5, FOMC ngày 17 tháng 6 đã duy trì phạm vi mục tiêu cho lãi suất quỹ liên bang ở mức 3.50%-3.75%. Nhìn bề ngoài, đây là một lần giữ nguyên hiện trạng; nhưng tuyên bố tiếp tục nhấn mạnh lạm phát vẫn cao hơn mục tiêu 2%, và đề cập đến các cú sốc cung cấp, bao gồm năng lượng, đang đẩy cao một số mức giá.

Đối với thị trường, điều này quan trọng hơn việc có tăng lãi suất ngay lập tức hay không. Trước đó, nhà đầu tư đặt cược vào sự chuyển hướng nới lỏng, giờ đây lại phải đối mặt với việc lãi suất cao sẽ được duy trì lâu hơn, thậm chí rủi ro tăng lãi suất lại được định giá.

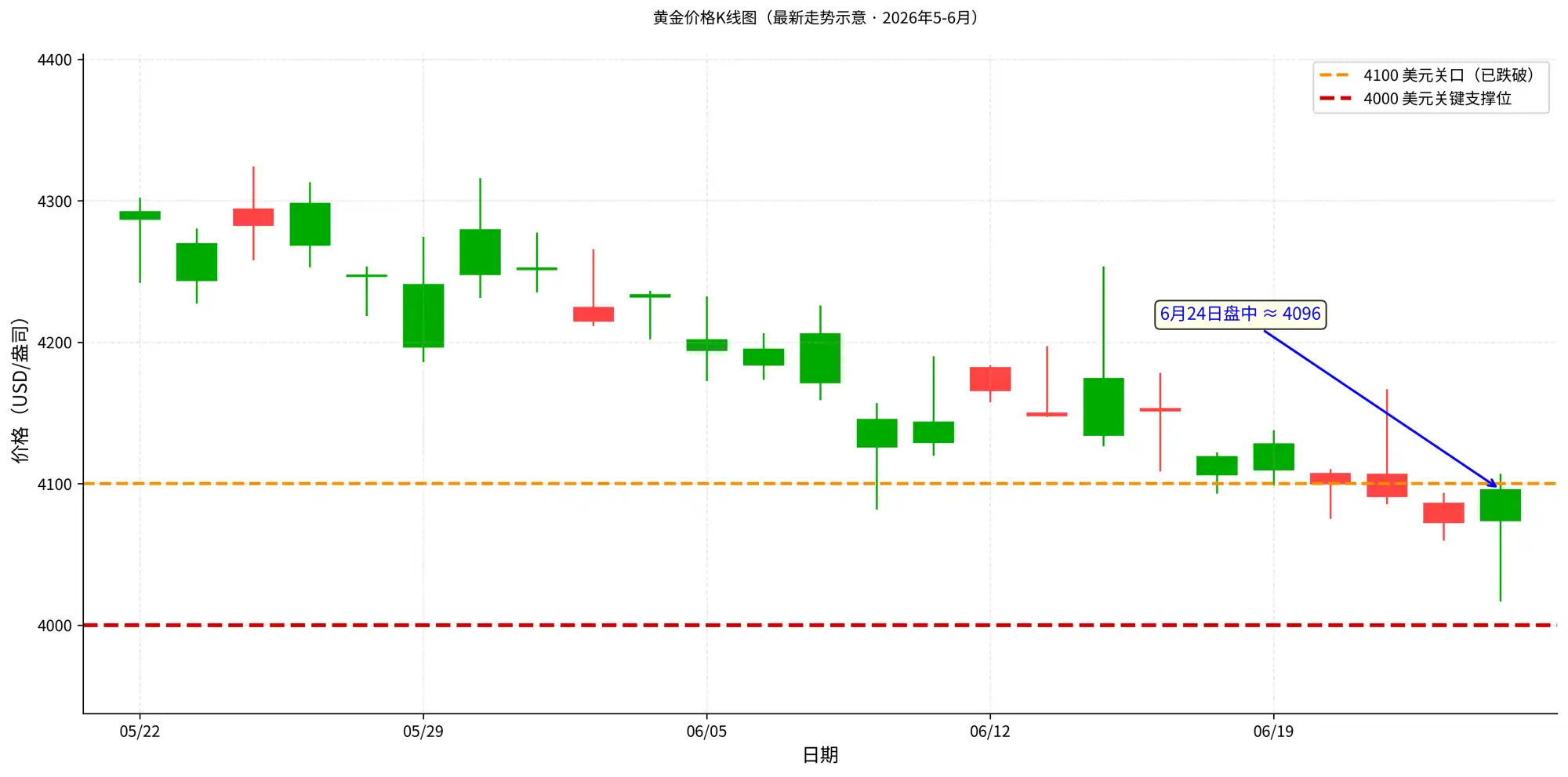

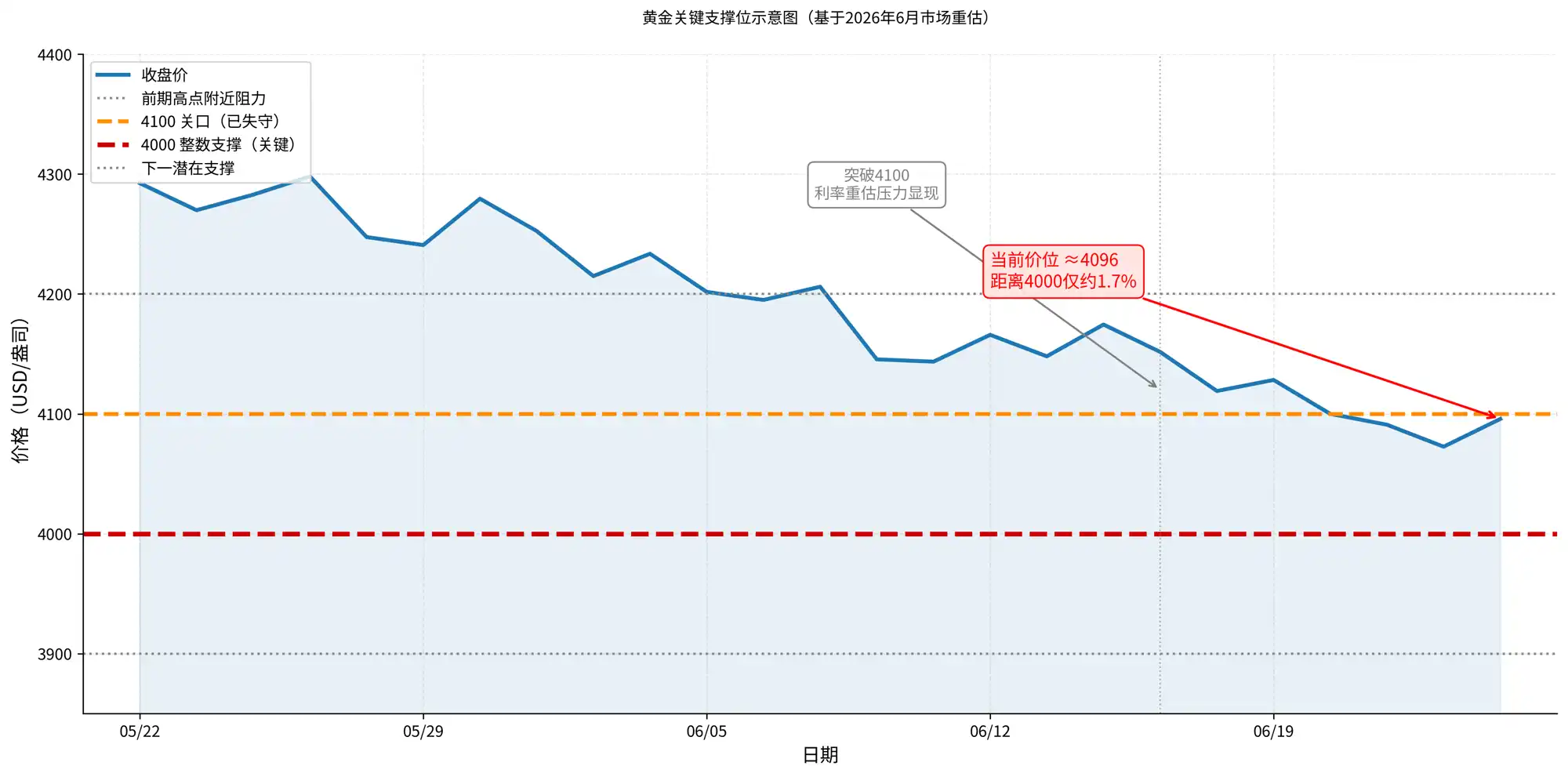

Việc vàng bạc giảm xảy ra sau khi neo vĩ mô này thay đổi. Ngày 24 tháng 6, nguồn hàng hóa chính cho thấy vàng đã phá vỡ mức 4100 USD/ounce, giá niêm yết của Trading Economics tại một thời điểm trong ngày gần mức 4069 USD, chỉ còn cách mốc tròn 4000 USD khoảng 2%. Vị trí này quan trọng, không chỉ vì đó là ngưỡng tâm lý, mà còn vì nhiều phân tích kỹ thuật coi 4000 là vùng hỗ trợ then chốt cho đợt điều chỉnh này. Sau khi mất mốc 4100, thị trường giao dịch không còn chỉ là sự sụt giảm thông thường, mà là liệu vàng có chính thức kiểm tra hỗ trợ 4000 hay không.

Nếu mốc 4000 bị phá vỡ hiệu quả, vấn đề không đơn giản là nhìn xem phía dưới còn bao nhiêu USD nữa, mà là phải đánh giá liệu đợt điều chỉnh có bị khuếch đại thành sự sụt giảm nhanh hay không. Vàng tăng mạnh trước đó, lợi nhuận nắm giữ dày, một khi ngưỡng tròn mất đi, việc cắt lỗ ngắn hạn, giảm vốn xu hướng, dòng tiền ETF chảy ra và áp lực ký quỹ có thể cùng lúc xuất hiện. Lúc đó, vàng vẫn có các hỗ trợ dài hạn như ngân hàng trung ương mua vàng và nhu cầu trú ẩn rủi ro, nhưng giá ngắn hạn sẽ tuân theo tính thanh khoản và quản lý rủi ro trước, niềm tin của thị trường vào việc "vàng cũng có thể phòng thủ" có thể bị kiểm tra lại.

Điều này không có nghĩa là rủi ro địa chính trị, ngân hàng trung ương mua vàng, nhu cầu công nghiệp đều không quan trọng. Vàng tăng mạnh năm 2025, thực sự có sự hỗ trợ đa tầng từ việc ngân hàng trung ương mua vàng, đồng USD suy yếu, nhu cầu trú ẩn rủi ro; bạc tăng mạnh hơn, cũng liên quan đến thuộc tính công nghiệp, kỳ vọng cung cầu. Nhưng khi kỳ vọng lãi suất đột ngột được điều chỉnh tăng lên, kim loại quý sẽ được định giá lại như tài sản không sinh lãi trước tiên.

Lý do nhà đầu tư nắm giữ vàng không biến mất, chỉ là ngắn hạn bị chi phí cơ hội vốn cao hơn đè nén. Sự kiện rủi ro sẽ kích thích mua vào trú ẩn, lãi suất cao sẽ làm tăng chi phí nắm giữ vàng. Khi yếu tố sau chiếm ưu thế, vàng có thể cùng với cổ phiếu sụt giảm.

Vàng bạc cùng giảm, cho thấy thị trường đang bán tính thanh khoản

Vàng và bạc cùng giảm, không thể đơn giản hiểu là "tài sản trú ẩn rủi ro mất hiệu lực". Nói chính xác hơn, là thị trường đang định giá lại tính thanh khoản.

Khi kỳ vọng nới lỏng mạnh, vàng có thể đồng thời hưởng lợi từ đồng USD suy yếu, lãi suất thực giảm và nhu cầu trú ẩn rủi ro; bạc còn chồng thêm thuộc tính công nghiệp và kỳ vọng cung cầu, độ đàn hồi lớn hơn. Nhưng khi Fed phát tín hiệu diều hâu trở lại, logic định giá sẽ đảo ngược: đồng USD mạnh lên đè giá vàng bạc tính bằng USD, lãi suất thực tăng làm tăng chi phí cơ hội của tài sản không sinh lãi, thị trường cũng sẽ chủ động giảm các vị thế có biến động lớn.

Đây cũng là lý do tại sao vàng bạc lại cùng cổ phiếu sụt giảm. Về bề mặt, chúng thuộc các loại tài sản khác nhau, nhưng trong giao dịch ngắn hạn đều phụ thuộc vào cùng một biến số: giá vốn. Nếu vốn trở nên đắt đỏ, thị trường sẽ bán ra trước tiên các vị thế đông đúc nhất, có lợi nhuận nhất, dễ thanh khoản nhất, chứ không phải phân biệt trước liệu các tài sản này trong câu chuyện dài hạn có còn đứng vững hay không. Bạc nhạy cảm hơn, vì nó còn chồng thêm thuộc tính công nghiệp; một khi tài sản rủi ro điều chỉnh đồng thời, kỳ vọng nhu cầu công nghiệp cũng sẽ bị giảm giá.

Vì vậy, cốt lõi của đợt sụt giảm này không phải là "tại sao vàng không có tính trú ẩn rủi ro", mà là hướng trú ẩn rủi ro của thị trường đã thay đổi. Trong kỳ vọng lãi suất cao hơn, tài sản trú ẩn rủi ro mà vốn lựa chọn trong ngắn hạn có thể là đồng USD, tiền mặt và trái phiếu ngắn hạn. Vàng vẫn là công cụ trú ẩn rủi ro dài hạn, nhưng trong giai đoạn lãi suất được định giá lại nhanh chóng, nó sẽ chịu tác động của chi phí cơ hội trước.

Hàn Quốc chỉ là kính phóng đại, không phải nguyên nhân khiến kim loại quý giảm

Việc thị trường Hàn Quốc sụt giảm mạnh được đặt cùng một biểu đồ để quan sát, không phải vì bán dẫn Hàn Quốc trực tiếp quyết định giá vàng, mà vì nó khuếch đại áp lực từ cùng một đợt giao dịch vĩ mô.

Thị trường chứng khoán Hàn Quốc năm 2025 hưởng lợi từ nhu cầu bộ nhớ AI, các cổ phiếu trọng số bán dẫn như Samsung Electronics, SK Hyniac đã đẩy chỉ số tăng mạnh. Đến năm 2026, vấn đề trở thành: nếu quá nhiều vốn dồn vào cùng một hướng, một khi lãi suất vĩ mô tăng, ai bán trước, bán bao nhiêu, có thể ảnh hưởng đến giá hơn là sự thay đổi ngắn hạn của cơ bản công ty. Việc KOSPI giảm hơn 8% và kích hoạt lệnh ngưng giao dịch vào tháng 6, chính là kết quả của việc kiểm tra lại giao dịch đông đúc này.

Nhưng ở đây cần làm rõ nguyên nhân và kết quả. Bằng chứng công khai hiện tại không thể chứng minh "việc giảm đòn bẩy ở Hàn Quốc trực tiếp lây lan sang vị thế kim loại quý toàn cầu". Phán đoán thận trọng hơn là, bán dẫn Hàn Quốc và kim loại quý đồng thời chịu cùng một áp lực vĩ mô: lãi suất tăng, đồng USD mạnh lên, tính thanh khoản trở nên đắt đỏ. Thị trường Hàn Quốc vì mức độ tập trung chỉ số và sự đông đúc vị thế AI, phản ứng giá cả dữ dội hơn; vàng và bạc vì thuộc tính không sinh lãi và thuộc tính định giá bằng USD, trực tiếp phơi nhiễm dưới sự định giá lại lãi suất.

Nói cách khác, Hàn Quốc không phải là nguyên nhân khiến vàng giảm, mà là màn hình hiển thị kỳ vọng rủi ro và trạng thái đòn bẩy của thị trường. Nó nói với nhà đầu tư: khi kỳ vọng lãi suất cao tái xuất hiện, các tài sản tăng mạnh trong năm qua, vị thế nặng sẽ được kiểm tra lại một lượt. Kim loại quý tuy không phải cổ phiếu công nghệ, nhưng khi chi phí vốn tăng lên, cũng phải chấp nhận định giá lại.

Biến động AI ảnh hưởng tâm lý, nhưng vàng bạc vẫn xem lãi suất

Biến động của bán dẫn AI ảnh hưởng đến tâm lý thị trường, cũng ảnh hưởng đến các tài sản có thuộc tính công nghiệp như bạc, nhưng nó không phải là tuyến chính giải thích diễn biến của vàng bạc.

Nếu nói biến số then chốt của vàng bạc là lãi suất thực, thì biến số then chốt của bán dẫn AI là việc thực hiện đơn hàng. Báo cáo tài chính của Micron có thể được coi là cửa sổ quan sát kỳ vọng rủi ro, vì nó ảnh hưởng đến đánh giá của thị trường về việc "liệu tài sản định giá cao có còn chịu được lãi suất cao hay không". Nếu báo cáo tài chính chuỗi AI tiếp tục mạnh mẽ, kỳ vọng rủi ro có thể nhận được hỗ trợ, thuộc tính công nghiệp của bạc cũng dễ được định giá lại hơn; nếu hướng dẫn không đạt kỳ vọng, thị trường có thể tiếp tục giảm vị thế tài sản tăng trưởng, việc thu hẹp kỳ vọng rủi ro cũng sẽ tiếp tục đè nén tài sản có độ đàn hồi cao.

Nhưng cốt lõi định giá của vàng vẫn phải quay lại Fed, đồng USD và lãi suất thực. Báo cáo tài chính AI dù tốt đến đâu, cũng khó có thể trực tiếp bù đắp áp lực lãi suất thực tăng lên đối với vàng; báo cáo tài chính AI yếu đi, cũng không nhất thiết thúc đẩy vàng tăng, trừ khi nó đồng thời kích hoạt kỳ vọng giảm lãi suất, đồng USD suy yếu hoặc nhu cầu trú ẩn rủi ro mạnh hơn.

Đó chính là sự khác biệt giữa định giá lại thị trường và bác bỏ cơ bản. Định giá lại là tỷ lệ chiết khấu thay đổi, nhà đầu tư sẵn sàng cho cùng lợi nhuận một định giá thấp hơn; bác bỏ cơ bản là bản thân nhu cầu có vấn đề, lợi nhuận tương lai cũng phải điều chỉnh xuống. Đối với kim loại quý, điều quan trọng hơn hiện tại là cái trước: thị trường định giá lại vàng và bạc theo chi phí vốn cao hơn trước, chứ không phải vì sự thay đổi riêng lẻ của một chuỗi ngành nào đó mà thay đổi logic trú ẩn rủi ro dài hạn.

Lãi suất và đồng USD đang kiểm chứng đợt giảm này

Kết luận dễ viết quá đà nhất hiện nay, là coi việc sụt giảm đồng thời trực tiếp tương đương với sự chấm dứt xu hướng. Vàng giảm, không đại diện cho sự kết thúc thị trường tăng giá vàng; Hàn Quốc ngưng giao dịch, cũng không đại diện cho nhu cầu AI đã sụp đổ. Định vị hợp lý hơn là, thị trường bước vào cửa sổ kiểm chứng: áp lực lãi suất nén giá trị định giá và giá tài sản không sinh lãi trước, sau đó chờ dữ liệu xác nhận đây là điều chỉnh hay đảo chiều.

Fed dưới sự lãnh đạo của Warsh là đường kiểm chứng đầu tiên. Nếu các dữ liệu lạm phát và việc làm tiếp tục mạnh, giá năng lượng lại duy trì áp lực, ngôn điệu diều hâu của FOMC có thể chuyển hóa thành kỳ vọng tăng lãi suất rõ ràng hơn. Lúc đó, vàng bạc đối mặt không chỉ là điều chỉnh kỹ thuật ngắn hạn, mà là sự đè nén lãi suất thực kéo dài hơn.

Đồng USD là đường kiểm chứng thứ hai. Vàng bạc định giá bằng USD, đồng USD mạnh lên sẽ trực tiếp tăng chi phí nắm giữ của nhà đầu tư không phải USD, cũng làm suy yếu nhu cầu ngắn hạn của thị trường đối với kim loại quý. Nếu sự mạnh lên của đồng USD xuất hiện đồng thời với việc lãi suất thực tăng, kim loại quý thường khó dựa vào câu chuyện trú ẩn rủi ro đơn lẻ để đảo ngược áp lực.

Bạc còn thêm một đường kiểm chứng: kỳ vọng nhu cầu công nghiệp. Nó dễ bị ảnh hưởng bởi tâm lý tài sản rủi ro hơn vàng, cũng dễ khuếch đại biến động hơn khi kỳ vọng tăng trưởng thay đổi. Nếu AI, bán dẫn và các tài sản có độ đàn hồi cao khác tiếp tục chịu áp lực, bạc có thể đồng thời đối mặt với việc định giá lại kép của thuộc tính kim loại quý và thuộc tính công nghiệp.

Việc vàng bạc cùng cổ phiếu AI sụt giảm, nhắc nhở nhà đầu tư không phức tạp: các tài sản tưởng chừng khác nhau trong danh mục, có thể phơi nhiễm cùng rủi ro dưới cùng một biến số vĩ mô. Giao dịch chiến thắng năm 2025, đến năm 2026 không nhất thiết đồng thời mất cơ bản, nhưng sẽ đồng thời đối mặt với chi phí vốn đắt đỏ hơn. Biến số thực sự tác động lên giá kim loại quý tiếp theo, là áp lực lãi suất và đồng USD có thể kéo dài bao lâu, và liệu nhu cầu trú ẩn rủi ro, ngân hàng trung ương mua vàng và nhu cầu công nghiệp có đủ nhanh để bù đắp áp lực đó hay không.