Tác giả: Triệu Oánh

Nguồn: Wall Street Insights

Donald Trump sẽ đích thân chủ trì lễ tuyên thệ nhậm chức của tân Chủ tịch Fed Kevin Warsh, một sự sắp xếp phá vỡ thông lệ trong những năm gần đây, một lần nữa đẩy cuộc đấu tranh quyền lực kéo dài 70 năm giữa Nhà Trắng và Fed vào ánh đèn sân khấu. Lịch sử cho thấy mỗi vị Chủ tịch Fed đều tìm kiếm sự cân bằng giữa áp lực chính trị và tính độc lập của chính sách, Warsh cũng không ngoại lệ — nhưng tình thế ông ấy đối mặt phức tạp hơn nhiều so với những gì bên ngoài tưởng tượng.

Theo Wall Street Journal dẫn lời các quan chức Nhà Trắng tiết lộ, Trump sẽ đích thân chủ trì lễ tuyên thệ nhậm chức của Warsh tại Nhà Trắng vào thứ Sáu tuần này. Hành động này phá vỡ thông lệ gần đây — lễ nhậm chức thường được tổ chức nội bộ tại Fed, tổng thống đương nhiệm hiếm khi tham dự. Lần cuối cùng một buổi lễ tuyên thệ Chủ tịch Fed được tổ chức tại Nhà Trắng có thể truy nguyên về năm 1987 khi Alan Greenspan nhậm chức, cách đây gần bốn thập kỷ.

Đội ngũ trái phiếu Chính phủ của CITIC Securities (Tôn Bân Bân, Tùy Tu Bình, Lục Tinh Thần) chỉ ra trong báo cáo nghiên cứu mới nhất rằng, mặc dù Warsh không phải là một "Chủ tịch theo trường phái diều hâu", nhưng không thể chắc chắn năm nay sẽ không cắt giảm lãi suất — mối quan hệ giữa Chủ tịch Fed và Tổng thống Mỹ không phải là tĩnh tại, mà thay đổi theo thời gian.

Tuy nhiên, Warsh không tiếp quản một Fed đã sẵn sàng chuẩn bị. Tại cuộc họp FOMC cuối tháng 4, ba thành viên Hội đồng quản trị — Hammack của Cleveland, Kashkari của Minneapolis, Logan của Dallas — đã bỏ phiếu phản đối không bình thường nhất kể từ tháng 10 năm 1992 — họ không phản đối bản thân việc cắt giảm lãi suất, mà cho rằng ngay cả gợi ý về việc cắt giảm cũng không nên có. Điều này có nghĩa là Warsh thừa kế một ngân hàng trung ương với những vết nứt đã xuất hiện bên trong, và điều Trump mong đợi ở ông lại chính là cắt giảm lãi suất.

Lễ nhậm chức tại Nhà Trắng: Một sự sắp xếp chứa đầy tín hiệu chính trị

Bản thân việc sắp xếp lễ nhậm chức lần này đã phát ra tín hiệu mạnh mẽ. Khi Powell nhậm chức năm 2018, buổi lễ được tổ chức nội bộ tại Fed, bản thân Trump không tham dự; vị tổng thống tại nhiệm gần đây nhất tham dự lễ nhậm chức là George W. Bush, ông đã tham dự lễ tuyên thệ của Ben Bernanke năm 2006. Lần này Trump đích thân chủ trì trực tiếp thể hiện sự quan tâm sát sao của ông đối với việc bổ nhiệm nhân sự Fed lần này.

Ở cấp độ thủ tục, quá trình bàn giao lần này cũng bất thường kéo dài. Warsh được Thượng viện xác nhận vào tuần trước, được trao nhiệm kỳ bốn năm; nhiệm kỳ Chủ tịch của Powell đã kết thúc vào cuối tuần trước, nhưng ông cho biết sẽ tiếp tục ở lại Ban Thống đốc Fed với tư cách thành viên hội đồng, nhiệm kỳ này sẽ kéo dài đến tháng 1 năm 2028. Warsh trước đó cũng đồng ý thoái vốn một số khoản đầu tư cá nhân trước khi chính thức nhậm chức, điều này ở một mức độ nào đó đã làm chậm quá trình bàn giao. Trong thời gian chuyển tiếp, Phó Chủ tịch Fed Philip Jefferson đại diện ngân hàng trung ương tham dự cuộc họp của các Bộ trưởng Tài chính và Thống đốc Ngân hàng Trung ương G7 tại Paris vào thứ Hai tuần này.

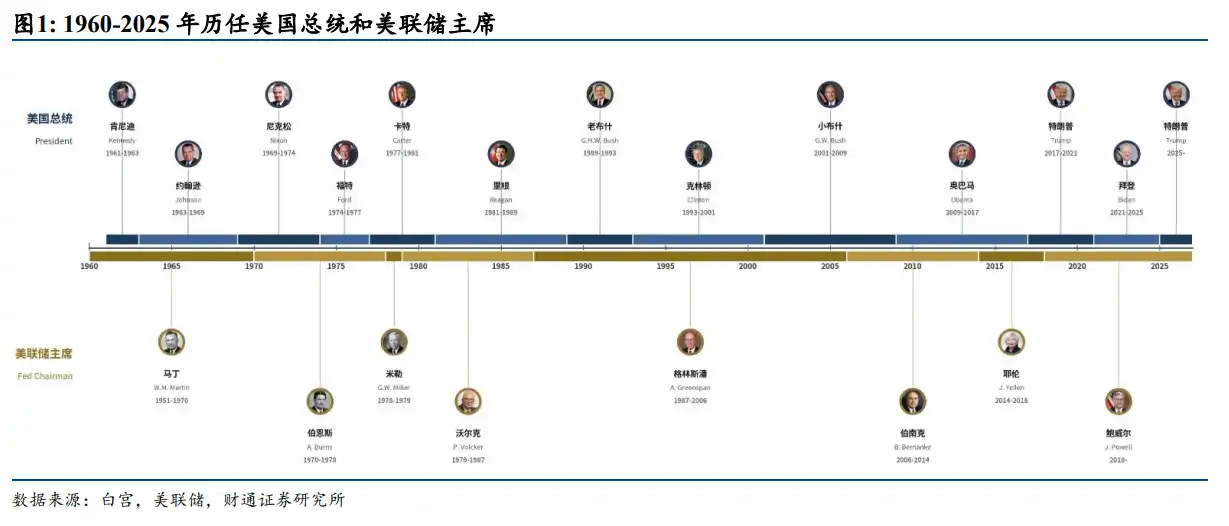

Lịch sử đấu tranh 70 năm: Từ Martin đến Powell

Báo cáo của CITIC Securities đã hệ thống hóa lịch sử mối quan hệ giữa các Chủ tịch Fed và Tổng thống kể từ năm 1960, phác họa một quỹ đạo phát triển rõ ràng.

William Martin, khi hào nước bảo vệ thể chế chưa có, chỉ có thể dựa vào uy tín cá nhân để giữ vững tính độc lập. Sau khi nhậm chức, ông từ chối đóng vai trò đại lý của Bộ Tài chính, thúc đẩy trung tâm quyết sách của Fed chuyển từ New York về Washington, và mở rộng quyền quyết định cho toàn bộ FOMC. Truman gặp ông trên đường phố New York, chỉ nói một câu "Kẻ phản bội" rồi bỏ đi.

Thất bại của Arthur Burns bắt nguồn từ việc chính bản thân ông không tin chính sách tiền tệ có thể chấm dứt lạm phát, điều này đã mở ra cánh cửa cho áp lực chính trị của Nixon. Nixon gây áp lực qua thư tư nhân, can thiệp vào cơ cấu nhân sự hội đồng quản trị, thậm chí cử cố vấn cấp cao trực tiếp phát biểu với nhân viên Fed. Burns đã bảo vệ được tính độc lập thể chế về mặt hình thức, nhưng đã đưa ra nhượng bộ lớn về phương hướng chính sách thực chất, cuối cùng đã phá hủy uy tín của Fed.

William Miller là mô hình phối hợp chính trị trực tiếp nhất — được lựa chọn cố ý để nhất trí với mục tiêu chính trị của Carter, nhưng cuối cùng bị phản ứng ngược trước khủng hoảng bên ngoài. Mùa hè năm 1979, lạm phát đã trở thành khủng hoảng chính trị lớn nhất của Carter, Miller được chuyển sang làm Bộ trưởng Tài chính, nhường chỗ cho việc đề cử một người theo chủ nghĩa diều hâu chống lạm phát thực thụ.

Paul Volcker nâng cấp tính độc lập từ "bảo vệ uy tín cá nhân" lên thành hào nước ba lớp: "uy tín cá nhân + khuôn khổ thể chế + uy tín thị trường". Carter biết rõ việc bổ nhiệm Volcker sẽ phải trả giá về mặt chính trị, nhưng vẫn đưa ra lựa chọn này — như cố vấn chính sách của ông Eizenstat đã nói, điều này "cuối cùng trong khi đẩy lùi lạm phát bằng cái giá thất nghiệp cao, cũng đẩy ông ấy ra khỏi nhiệm kỳ thứ hai". Reagan mặc dù ra "lệnh" cho Volcker không được tăng lãi suất trước cuộc bầu cử năm 1984, năm 1986 lại thông qua các thành viên hội đồng được bổ nhiệm để phát động "cuộc phục kích FOMC", nhưng cuối cùng đều không thể thay đổi hướng đi chính sách một cách thực chất.

Alan Greenspan dùng lời lẽ của một kỹ thuật viên quan liêu để đè cuộc đấu tranh xuống dưới bề mặt, xung đột gay gắt với George H. W. Bush, đạt được "sự hòa bình kiểu Washington" với Clinton, nhưng lại vượt giới hạn ủng hộ cắt giảm thuế dưới thời George W. Bush, trở thành Chủ tịch Fed đầu tiên trong lịch sử chủ động "xâm nhập" lĩnh vực chính sách tài khóa.

Ben Bernanke thể hiện mô hình Nhà Trắng và Fed tự nhiên hội tụ trong tình huống khủng hoảng, áp lực chính của ông đến từ Quốc hội và nội bộ Fed, chứ không phải từ Nhà Trắng. Janet Yellen dùng "ngôn ngữ phi chính trị + tự kiềm chế nghiêm ngặt" để đối phó với các cuộc tấn công của Trump, trở thành Chủ tịch Fed đầu tiên bị tổng thống mới thay thế kể từ khi Carter không tiếp tục bổ nhiệm Burns.

Áp lực từ tổng thống mà Jerome Powell phải đối mặt là nghiêm trọng nhất kể từ thời Burns. Trong nhiệm kỳ đầu tiên của Trump, dưới tác động chung của áp lực chính trị bên ngoài và phán đoán kinh tế nội bộ, Powell đã cắt giảm lãi suất ba lần liên tiếp vào năm 2019 và dừng thu hẹp bảng cân đối; trong nhiệm kỳ thứ hai, đối mặt với việc Trump sử dụng lý do chi phí vượt mức của dự án cải tạo trụ sở Fed ở Washington để phát động điều tra, ngụ ý sa thải và các thủ đoạn khác, cách ứng phó của Powell đã cứng rắn hơn rõ rệt, nâng cấp việc phòng thủ tính độc lập của Fed lên một tầm cao lịch sử mới về mặt pháp lý hóa, văn bản hóa và công khai hóa. Trong cuộc họp cuối cùng ông chủ trì với tư cách Chủ tịch, FOMC đã duy trì lãi suất không đổi với sự bất đồng hiếm có là 8 phiếu thuận 4 phiếu chống.

Khó khăn của Warsh: Tân Chủ tịch bị bao vây từ trong ra ngoài

Tình thế mà Warsh tiếp quản khá hiếm gặp trong lịch sử — ông đồng thời phải đối mặt với áp lực cắt giảm lãi suất từ Nhà Trắng, và sức cản của phe diều hâu từ bên trong FOMC.

Warsh không phải là một diều hâu truyền thống. Ông được George W. Bush bổ nhiệm làm thành viên Hội đồng quản trị Fed vào năm 2006 ở tuổi 35, là một trong những thành viên hội đồng trẻ nhất trong lịch sử Fed. Sau khi QE2 chính thức triển khai năm 2010, ông trở thành thành viên FOMC duy nhất công khai chất vấn hướng đi mở rộng, và từ chức sớm vào năm 2011, được thị trường giải thích rộng rãi là một sự phản đối thầm lặng đối với việc Fed nới lỏng quá mức. Xuất thân từ ngân hàng đầu tư Morgan Stanley, nền tảng Thư ký điều hành Hội đồng Kinh tế Quốc gia (NEC) của Nhà Trắng, và mối liên hệ chặt chẽ với giới lõi Đảng Cộng hòa, khiến kỳ vọng về tính độc lập chính sách của ông không thấp hơn các Chủ tịch có nền tảng tương tự trong lịch sử.

Báo cáo của CITIC Securities đã tổng hợp bốn điểm cốt lõi trong các bài phát biểu và trả lời chất vấn gần đây của Warsh:

- Thứ nhất, định nghĩa của ông về tính độc lập của Fed tinh tế hơn so với các tiền nhiệm, cho rằng việc các chính trị gia xen vào chính sách tiền tệ không ảnh hưởng đến tính độc lập của Fed, đây vừa là một cách xử lý giảm nhạy cảm trước sức ép của Trump, vừa để lại không gian cho việc bảo vệ tính độc lập chính sách trong tương lai mà không xung đột công khai;

- Thứ hai, ông có cái nhìn tiêu cực về chỉ dẫn triển vọng (forward guidance), thị trường có thể cần thích ứng với một Fed "im lặng" hơn;

- Thứ ba, ông rất coi trọng vấn đề lạm phát, trực tiếp phủ nhận quan điểm của Trump về việc giá dầu tăng là "lạm phát giả";

- Thứ tư, ông cho rằng sự gia tăng năng suất do trí tuệ nhân tạo (AI) mang lại sẽ khiến việc cắt giảm lãi suất trở nên khả thi, điều này có cấu trúc logic tương đồng với sự hiểu biết của Greenspan về sự thịnh vượng năng suất vào cuối những năm 1990.

Cắt giảm lãi suất và thu hẹp bảng cân đối: Phương hướng xác định, bước đi thận trọng

CITIC Securities cho rằng, chính sách tiền tệ sau khi Warsh nhậm chức có xác suất lớn sẽ thể hiện đặc điểm "phương hướng xác định nhưng bước đi thận trọng".

Về nhịp độ cắt giảm lãi suất, lạm phát đã cao hơn mục tiêu trong năm năm liên tiếp, ưu tiên cao hơn là ổn định kỳ vọng lạm phát. Thái độ coi trọng lạm phát của Warsh, đặc biệt là việc ông phủ nhận "thuyết lạm phát giả", cho thấy ông sẽ không dễ dàng cắt giảm lãi suất khi lạm phát chưa giảm rõ ràng về vùng mục tiêu. Trong ngắn hạn, nhu cầu tăng trưởng do đầu tư vào trung tâm dữ liệu mang lại có thể tiếp tục đối trọng không gian cắt giảm lãi suất, dẫn đến nhịp độ cắt giảm lãi suất bị chậm lại do ràng buộc bởi dữ liệu. Báo cáo chỉ ra rằng, nếu Trump dành cho Warsh nhiều sự tôn trọng hơn, việc cắt giảm lãi suất có thể đến sớm hơn; nếu Trump tiếp tục gây áp lực cường độ cao, để bảo vệ tính độc lập của Fed, Warsh ngược lại sẽ có xu hướng cắt giảm lãi suất muộn hơn.

Về nhịp độ thu hẽp bảng cân đối, Warsh cho rằng bảng cân đối mở rộng trên thực tế đã mở rộng biên giới chính sách tiền tệ của Fed sang lĩnh vực tài khóa, việc thu hẹp bảng cân đối về mặt logic là cần thiết. Nhưng ông cũng thừa nhận, Fed đã mất 18 năm để tích lũy bảng cân đối đến mức như vậy, việc thu hẹp không phải là chuyện một sớm một chiều, dự kiến sẽ tiến hành một cách chậm rãi và có trật tự. Ngoài ra, việc mở đầu thu hẹp bảng cân đối trong điều kiện chưa cắt giảm lãi suất, gần như có thể được coi là chủ động khiêu khích xung đột trực diện với Nhà Trắng — điều này cũng quyết định việc thu hẹp bảng cân đối sẽ tiến hành với nhịp độ tránh gây ra đối đầu chính diện trước khi chu kỳ cắt giảm lãi suất bắt đầu.

Kết luận cốt lõi của CITIC Securities là: Để tái hiện kiểu quản lý theo phong cách Greenspan, quay lại mô hình dự trữ bắt buộc khan hiếm, trước hết cần giành được sự ủng hộ từ bên trong Fed, nóng vội chỉ phản tác dụng. Đối với việc đánh giá con đường chính sách tương lai của Warsh, không nên chỉ nhìn vào lập trường cá nhân của ông hay mối quan hệ hiện tại với Nhà Trắng, mà nên quay về xu hướng lớn vĩ mô — vị trí của lạm phát, độ co giãn của tăng trưởng, hướng đi của giá dầu, độ chặt lỏng của điều kiện tài chính — để suy diễn lựa chọn có khả năng nhất của ông trong các tình huống khác nhau.