Tác giả: Chloe, ChainCatcher

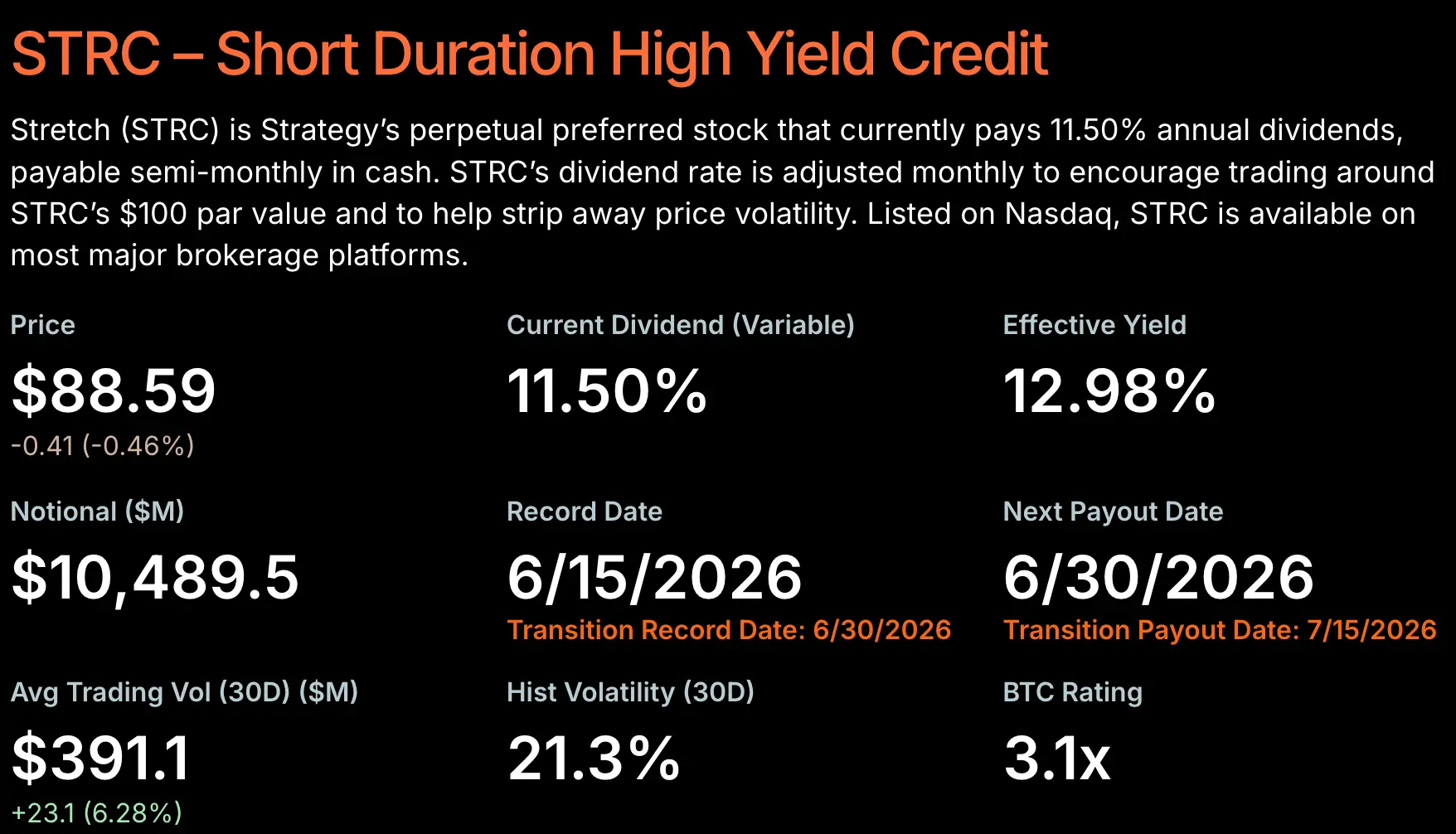

Kể từ khi MicroStrategy (MSTR) ra mắt cổ phiếu ưu đãi STRC vào cuối tháng 7 năm 2025, Bitcoin đã giảm khoảng 40%, gần 50%. Cổ phiếu ưu đãi được thiết kế để "giao dịch sát mệnh giá 100 USD" này, hiện lại chìm sâu trong trạng thái chiết khấu: vào thứ Năm tuần trước, giá trong ngày từng lập đáy kỷ lục ở mức 82,53 USD, hiện giá đóng cửa cũng chỉ phục hồi về 88,59 USD, vẫn thấp hơn mệnh giá khoảng 13%. Khi mức chiết khấu mở rộng, tỷ suất sinh lợi hiệu quả của STRC đã bị đẩy lên trên 12,9%, tiến sát mức 13%.

Jesse Myers, Giám đốc Chiến lược Bitcoin tại The Smarter Web Company, nhận định về việc này: "MicroStrategy không có vấn đề gì (Strategy is fine)", trong khi nhà kinh tế học Peter Schiff lại một lần nữa gọi toàn bộ cấu trúc này là "một mô hình Ponzi tập trung điển hình".

Do đó, những câu hỏi cũ lại được đưa ra bàn luận: Liệu MicroStrategy có buộc phải bán Bitcoin? Bánh đà mở rộng mà nó dựa vào, rốt cuộc có phải là một trò lừa đảo Ponzi hay không?

Cơ chế STRC được AI thiết kế ra?

Để nói về STRC, trước tiên phải nói đến một chi tiết dễ bị bỏ qua, nhưng lại được đào sâu trong đợt giảm giá này: Cấu trúc này là kết quả của việc Michael Saylor trao đổi với AI.

Tranh cãi bắt nguồn từ một đoạn phỏng vấn của CoinDesk hồi tháng 5 được lan truyền lại trên X. Saylor trong đoạn phim thừa nhận rằng ông đã sử dụng trí tuệ nhân tạo rất nhiều khi phát triển sản phẩm cổ phiếu ưu đãi của MicroStrategy. Ông nói, khi làm STRC, những thứ này đều do ông thiết kế với AI, một mình ông hoàn toàn không thể làm được, ông đã dành hàng giờ để thảo luận qua lại với AI.

Theo cách nói của ông, ông liên tục đưa ra các thiết lập cấu trúc khác nhau cho AI, thử nghiệm xem những ý tưởng không điển hình có hợp pháp hay không. Khi ông đề xuất "Tôi muốn một cổ phiếu ưu đãi trả cổ tức hàng tháng và giá ổn định ở mức 100 USD", AI trả lời: Trong lịch sử chưa từng có ai làm vậy, nhưng điều này hoàn toàn hợp pháp và hoàn toàn hợp lý.

Thú vị là, khi STRC giảm xuống dưới mệnh giá, thị trường bắt đầu nghi ngờ liệu cơ chế này có thể đứng vững hay không, nhiều phương tiện truyền thông nước ngoài đơn giản quay lại hỏi AI, bao gồm ChatGPT, Grok và Claude, liệu STRC còn có thể tăng trở lại 100 USD hay không.

MicroStrategy sẽ còn bán Bitcoin nữa không?

Không lâu trước đó, MicroStrategy đã bán 32 BTC, trị giá khoảng 2,5 triệu USD, để sử dụng vào việc thanh toán nghĩa vụ cổ tức. Quy mô này là không đáng kể so với toàn bộ dự trữ Bitcoin của công ty, nhưng nó chứng minh một điều: Khi hiệu quả huy động vốn do STRC dẫn đầu suy giảm, nghĩa vụ tiền mặt thực sự có thể buộc phải có hành động bán Bitcoin ở mức độ hạn chế.

Đáng cảnh giác hơn là sự đóng băng của lực mua. Nhịp độ tăng dự trữ Bitcoin của MicroStrategy đã chậm lại đáng kể: Vào tháng 4 năm nay, công ty từng chi 2,54 tỷ USD trong một tuần để mua 34.164 BTC; tháng 5 lại chi khoảng 2,01 tỷ USD để mua thêm 24.869 BTC. Nhưng đến tháng 6, khối lượng mua hàng tuần đã co lại xuống khoảng 100 triệu USD. Trong tuần kết thúc ngày 8/6, mua 1.550 BTC (101 triệu USD), tuần kết thúc ngày 15/6 mua thêm 1.587 BTC (100 triệu USD), tổng dự trữ do đó đạt 846.842 BTC.

Ngoài ra, mức chiết khấu mở rộng không chỉ đẩy cao tỷ suất sinh lợi, mà còn khiến cơ chế "phát hành theo giá thị trường" (at-the-market, tức phát hành cổ phiếu mới theo giá thị trường hiện tại, bán từng phần vào thị trường công cộng để huy động tiền mặt) rơi vào trạng thái tạm ngừng, và kênh huy động vốn này chính là mắt xích then chốt hỗ trợ toàn bộ bánh đà Bitcoin.

Tuy nhiên, phe đầu cơ không chấp nhận câu chuyện "vòng xoáy tử thần" này. Jesse Myers cho rằng, đợt bán tháo STRC lần này trông giống như việc thanh lý đòn bẩy hơn là sự suy thoái cơ bản. Ông ước tính, nếu điều kiện không thay đổi, chỉ với tình trạng hiện tại, MicroStrategy cũng đủ để chi trả cổ tức STRC trong tới 32 năm; và chỉ cần Bitcoin tăng giá khoảng 2% mỗi năm, nghĩa vụ này có thể được đáp ứng vô thời hạn. Hơn nữa, bản thân công cụ phát hành cổ phiếu không biến mất, ngay cả khi phát hành theo giá thị trường tạm dừng, MicroStrategy vẫn giữ nhiều lựa chọn huy động vốn dự phòng, bao gồm khởi động lại việc phát hành cổ phiếu phổ thông MSTR, sử dụng dự trữ tiền mặt, và chỉ khi cần thiết mới động đến việc bán Bitcoin.

Phe đầu cơ giá xuống thì là kịch bản kinh điển của Schiff. Ông lập luận rằng, nếu Saylor kéo tỷ suất cổ tức lên 13%, sẽ phải bán nhiều cổ phiếu MSTR hơn với mức chiết khấu lớn hơn để huy động vốn; nếu không kéo cao tỷ suất cổ tức, giá STRC sẽ tiếp tục giảm. Theo quan điểm của ông, cách duy nhất để chấm dứt vòng xoáy tử thần này là trực tiếp hủy bỏ cổ tức, nhưng điều đó sẽ ngay lập tức đánh sập STRC, kéo theo MSTR và Bitcoin cùng lao dốc.

Bánh đà này rốt cuộc có phải là trò lừa đảo Ponzi?

Cáo buộc của Schiff rất thẳng thắn, STRC là "một mô hình Ponzi tập trung điển hình", bởi vì hoạt động của nó phụ thuộc vào việc MicroStrategy có thể liên tục huy động được tiền mới thông qua đợt phát hành cổ phiếu mới hay không, hoặc đơn giản là bán Bitcoin để thực hiện nghĩa vụ. Ngay cả nhà giao dịch DonAlt cũng công khai nghi ngờ, tại sao diễn biến giá của STRC sau khi giảm xuống dưới mệnh giá lại "giao dịch như một trò Ponzi".

MicroStrategy không trực tiếp phản hồi các cáo buộc loại này, mà chỉ tiếp tục định vị STRC là cổ phiếu ưu đãi được hỗ trợ bởi chiến lược DAT Bitcoin của mình. Hành động cụ thể hơn, là chuyển STRC từ trả cổ tức hàng tháng sang trả cổ tức nửa tháng một lần, tức là một tháng phát hai lần.

Luận điểm cốt lõi của phe phản đối là "thanh lý đòn bẩy". Myers chỉ ra, vấn đề không nằm ở bản thân cấu trúc, mà ở chỗ STRC trong thời gian dài giao dịch sát mức 99 đến 100 USD, đã dụ dỗ nhà đầu tư đặt cược với đòn bẩy nặng, nhiều người giả định công cụ này sẽ ổn định ở mức trên 95 USD; một khi giá trượt xuống, ký quỹ bổ sung và việc bị ép thanh lý đã khuếch đại, đẩy nhanh đợt giảm giá này.

Nhà phân tích Scott Melker thì cung cấp một góc nhìn khác: Mức chiết khấu ngược lại có thể thu hút người mua tìm kiếm lợi nhuận tham gia thị trường. Bởi vì cổ tức của STRC được tính dựa trên quyền ưu tiên thanh lý 100 USD, chứ không phải giá thị trường. Với tỷ suất cổ tức 11,5%, người mua ở mức 90 USD thực tế nhận được tỷ suất sinh lợi khoảng 12,8%, người mua ở mức 85 USD thì khoảng 13,5%. Chiết khấu càng sâu, tỷ suất sinh lợi hiệu quả càng cao, bản thân điều này đã là mồi nhử.

Vì vậy, câu hỏi "có phải là Ponzi" cuối cùng phụ thuộc vào việc thị trường tin vào lời giải thích nào: Một cách nói là, cơ chế này vốn dĩ chỉ có thể vận hành nhờ liên tục kéo tiền mới vào thị trường, tiền của người vào sau được dùng để trả cho người vào trước, đây chính là đặc điểm của Ponzi. Cách nói khác là: Bản thân công cụ này không có vấn đề, chỉ là trước đây mọi người nghĩ nó rất ổn định, đua nhau vay tiền để gia tăng vị thế, lần này giá trượt xuống, những người này buộc phải cắt lỗ bán ra, mới khuếch đại xu hướng giảm, là một lần rửa thị trường nhất thời, không phải vấn đề của bản thân công cụ.

Trả cổ tức nửa tháng chính thức có hiệu lực, câu trả lời có thể hé lộ vào tháng Sáu?

Nhìn lại những điều đã đề cập ở trên, vì cơ chế này do Saylor thiết kế bằng AI, nhiều phương tiện truyền thông nước ngoài đơn giản ném lại câu hỏi tương tự cho AI: Liệu STRC có thể trở lại 100 USD hay không, MicroStrategy nên làm gì để xây dựng lại niềm tin thị trường. Câu trả lời chung của ChatGPT, Grok và Claude là, "trở lại 100 USD cần đi kèm điều kiện".

ChatGPT cho rằng, việc trở lại 100 USD vẫn có khả năng, nhưng cần có niềm tin thị trường mạnh hơn, khả năng chi trả cổ tức bền vững, cộng với việc giá Bitcoin phục hồi, ba yếu tố cùng hội tụ. Nó nhấn mạnh, con đường sửa chữa nhanh nhất là khiến nhà đầu tư tin lại rằng: Cổ tức có thể được duy trì mà không phụ thuộc vào việc bán tài sản, nếu sau này thực sự cần nhiều hành động bán Bitcoin hơn, niềm tin ngược lại có thể xấu đi thêm.

Grok có thái độ dè dặt nhất, thẳng thắn nói "có lẽ có thể, nhưng sẽ cực kỳ khó khăn". Theo quan điểm của nó, về bản chất thị trường đang hỏi: Động cơ cung cấp máu cho cỗ máy mua Bitcoin này, rốt cuộc còn có thể vận hành hay không. Nó cho rằng, một đợt tăng giá Bitcoin bền vững sẽ là chất xúc tác hiệu quả nhất; ngược lại, sự yếu kém lâu dài sẽ đồng thời đè nặng lên STRC và MSTR.

Claude thì chỉ ra, cổ phiếu ưu đãi thực sự thường có thể phục hồi từ mức chiết khấu trở lại mệnh giá, nhưng điều kiện tiên quyết là nhà đầu tư tin lại rằng bên phát hành có khả năng thực hiện nghĩa vụ dài hạn. "Việc phục hồi là có thể, nhưng thị trường cần thấy bằng chứng rằng cấu trúc này có thể vận hành ngay cả trong nghịch cảnh, chứ không chỉ hiệu quả khi Bitcoin tăng giá."

Vậy, chiến lược này rốt cuộc có vấn đề hay không? Dù là Schiff (phe đầu cơ giá xuống), Myers (phe đầu cơ giá lên), hay các mô hình AI hàng đầu, đều chỉ về cùng một biến số quyết định: MicroStrategy có thể tiếp tục thực hiện nghĩa vụ cổ tức mà không cần bán Bitcoin hay không.

Bánh đà trước mắt vẫn chưa dừng, nhưng rõ ràng quay chậm lại: Việc phát hành theo giá thị trường tạm ngừng, tốc độ mua Bitcoin từ hàng chục tỷ USD mỗi tuần đầu năm nay co lại xuống khoảng 100 triệu USD mỗi tuần vào tháng 6; việc bán 32 BTC đó càng chứng minh, khi phát hành cổ phiếu không thuận lợi, cánh cửa "bán Bitcoin để trả cổ tức" đã mở ra. Còn việc nó là Ponzi, hay chỉ là một lần rửa thị trường bằng đòn bẩy, thì phải xem STRC có thể đứng vững trở lại mệnh giá hay không, và MicroStrategy rốt cuộc dựa vào cái gì để trả cổ tức.

Điểm quan sát cụ thể nhất rơi vào ngày 30 tháng 6: Vào ngày đó, việc STRC chuyển sang trả cổ tức nửa tháng một lần chính thức có hiệu lực, nhưng điểm đáng xem thực sự là bộ quy tắc tự động điều chỉnh tỷ suất cổ tức theo giá, giá trung bình trong tháng thấp hơn 95 USD thì khuyến nghị tăng lãi suất, phải đạt trên 99 USD mới dừng. Hiện nay nó đang chìm sâu dưới 95 USD, gần như chắc chắn sẽ tăng lãi suất thêm, trong khi tỷ suất cổ tức đã tăng từ 9% vào tháng 8 năm 2025 lên 11,5%.

Đây chính là cốt lõi của vòng xoáy tử thần mà Schiff đề cập, giá càng thấp, cơ chế càng tự động đẩy tỷ suất cổ tức lên cao, hóa đơn tiền mặt càng lớn, cuối cùng chỉ có thể dựa vào việc phát hành nhiều cổ phiếu hơn hoặc bán nhiều Bitcoin hơn để lấp đầy. Cơ chế này rốt cuộc là "bộ ổn định" hay "bộ tăng tốc", câu trả lời đang nằm trong giá cả và lãi suất sắp tới.