Trong hai tuần qua, gã khổng lồ thanh toán Stripe đã công bố một đề nghị mua lại (Tender Offer), định giá công ty lên tới 1.590 tỷ USD.

Đồng thời, nhà cung cấp cơ sở hạ tầng fintech Plaid cũng đã hoàn tất một đề nghị mua lại với định giá 80 tỷ USD.

Vài ngày sau, Quỹ đầu tư mạo hiểm đầu tiên (Ventures Fund I) của Robinhood đã niêm yết trên sàn giao dịch chứng khoán New York (NYSE), cho phép các nhà đầu tư bán lẻ tiếp cận trực tiếp với một rổ vốn chủ sở hữu của các công ty tư nhân.

Những sự kiện này có liên quan mật thiết với nhau, chúng phản ánh sự thay đổi cấu trúc trong cách các công ty huy động vốn, cung cấp tính thanh khoản và cuối cùng là cân nhắc phương thức lên sàn.

Tại sao lại như vậy?

Hãy bắt đầu với Plaid.

Công ty được thành lập năm 2013, đóng vai trò như một lớp hạ tầng, kết nối tài khoản ngân hàng của người tiêu dùng với các ứng dụng tài chính như Venmo, Robinhood và Chime. Các ứng dụng trả phí cho Plaid để cho phép người dùng kết nối liền mạch với ngân hàng, xác minh thông tin đăng nhập và chia sẻ thông tin tài khoản. Điều này đặc biệt có giá trị tại Mỹ, nơi các quy định không buộc ngân hàng phải chia sẻ thông tin cho bên thứ ba (không giống như Ngân hàng Mở của Anh và PSD2 của EU).

Trên thực tế, theo báo cáo, một nửa dân số Mỹ đã từng sử dụng dịch vụ của Plaid một cách gián tiếp thông qua các ứng dụng tài chính khác nhau. Công ty từng đạt định giá đỉnh 13,4 tỷ USD vào năm 2021 và từng có kế hoạch được Visa mua lại với giá 5,3 tỷ USD, nhưng các cơ quan quản lý cuối cùng đã chặn thương vụ này. Sau khi được định giá lại ở mức 6,1 tỷ USD vào tháng 4 năm 2025, vòng đề nghị mua lại mới nhất trị giá 80 tỷ USD phản ánh sự phục hồi đà tăng trưởng. Doanh thu ước tính đạt 430 triệu USD vào năm 2025, và 20% khách hàng mới hiện là các công ty AI.

Trong khi đó, Stripe là gã khổng lồ dịch vụ thanh toán được anh em John Collison và Patrick Collison thành lập vào năm 2010.

Nhờ sự tăng trưởng theo cấp số nhân của thương mại điện tử trong thập kỷ qua, công ty gần đây đã báo cáo kết quả kinh doanh ấn tượng năm 2025. Tổng giá trị giao dịch thanh toán đạt 1,9 nghìn tỷ USD, tăng 34% so với cùng kỳ, tương đương khoảng 1,6% GDP toàn cầu. Mặc dù doanh thu không được công bố, nhưng các nguồn tin ước tính doanh thu năm 2024 ít nhất là 50 tỷ USD. Ngày nay, chỉ riêng bộ sản phẩm doanh thu của Stripe (bao gồm Stripe Billing, Invoicing, Tax, v.v.) cũng dự kiến đạt doanh thu hàng năm (ARR) 1 tỷ USD.

Bên cạnh hoạt động thanh toán, Stripe còn tích cực định vị xung quanh tiền mã hóa và Thương mại Tác tử (Agentic Commerce), coi đây là chất xúc tác cho tiêu dùng trực tuyến. Họ đã mua lại nền tảng stablecoin Bridge với giá 1,1 tỷ USD, mua lại nhà cung cấp hạ tầng ví Privy và đang xây dựng Tempo - một blockchain L1 tập trung vào thanh toán, hiện đang được Visa, Nubank và Klarna thử nghiệm. Giá đề nghị mua lại mới nhất 1.590 tỷ USD của họ tăng 74% so với năm ngoái.

Đề nghị mua lại (Tender Offer) là một giao dịch thứ cấp, cho phép các nhà đầu tư mới hoặc hiện có mua cổ phiếu trực tiếp từ nhân viên và các cổ đông đầu tư ban đầu. Nó cung cấp tính thanh khoản mà không làm loãng vốn chủ sở hữu của công ty và cũng không chịu gánh nặng về mặt pháp lý và cấu trúc của IPO.

Stripe và Plaid đều là một phần của xu hướng lớn hơn: các công ty thành công trong việc bỏ qua thị trường công khai và lựa chọn các giao dịch tư nhân.

Theo báo cáo, Anthropic đang khám phá một đề nghị mua lại với định giá hơn 3.500 tỷ USD, trong khi Revolut gần đây cũng đã hoàn tất việc bán cổ phần cho nhân viên với định giá 750 tỷ USD.

Năm 2025, khối lượng giao dịch thứ cấp trên thị trường tư nhân đã tăng vọt lên 2.400 tỷ USD, cao hơn con số 1.620 tỷ USD của năm 2024. Để so sánh, số tiền huy động được thông qua IPO truyền thống trên toàn cầu là khoảng 1.400 tỷ USD.

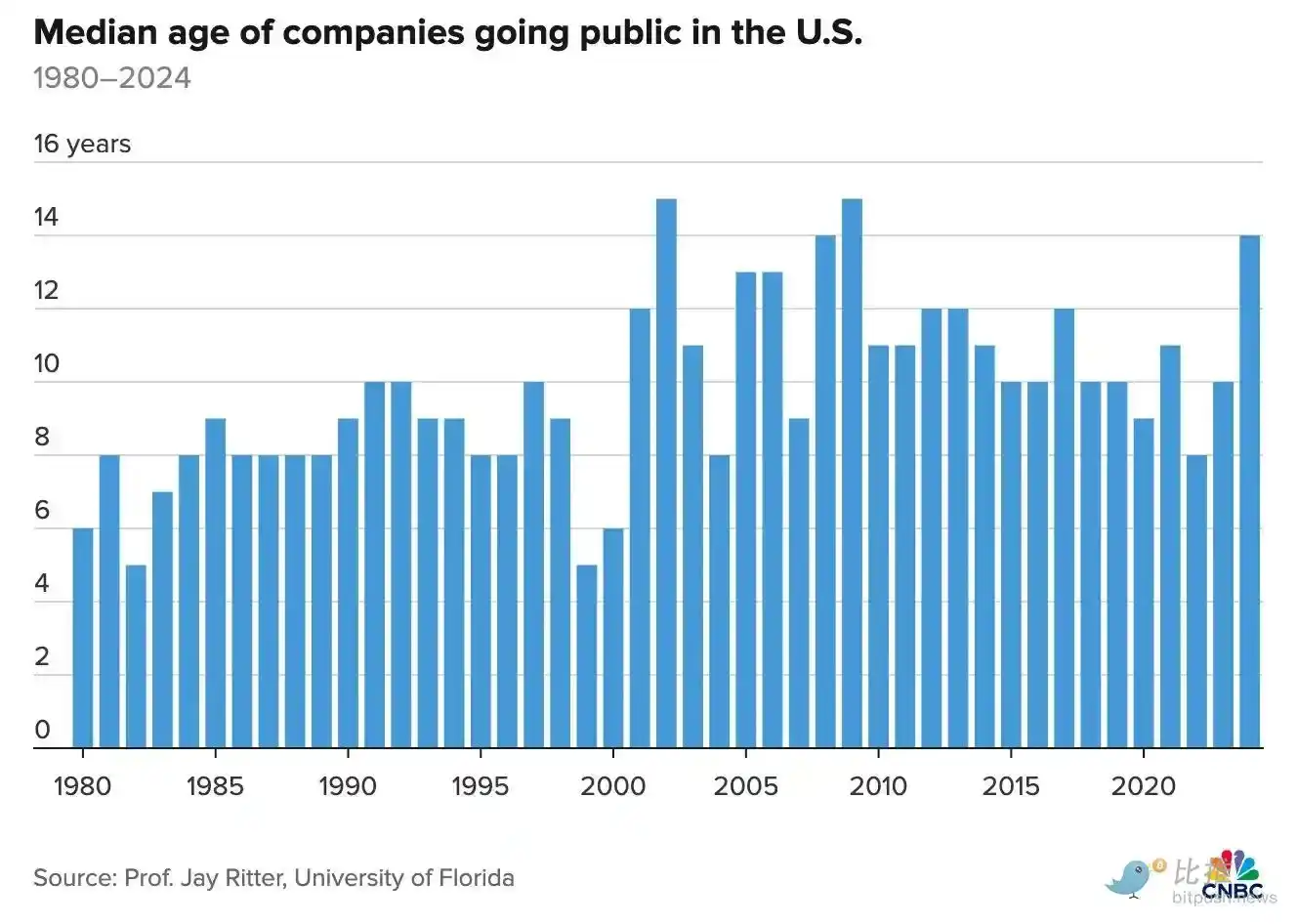

Khi thị trường vốn tư nhân bùng nổ, tốc độ các công ty tham gia thị trường công khai đã chậm lại. Hiện tại, các công ty trung bình chờ 16 năm mới niêm yết, dài hơn 33% so với một thập kỷ trước. Trong 12 năm qua, tổng tài sản thị trường tư nhân đã tăng hơn gấp đôi, lên 22 nghìn tỷ USD. Một số công ty có giá trị nhất toàn cầu, bao gồm cả SpaceX và OpenAI, vẫn duy trì tư nhân, với định giá đủ để sánh ngang hoặc vượt qua các công ty đại chúng lớn.

Điều này dẫn đến hai phát triển thị trường then chốt:

Thứ nhất, sự ra đời của lớp cơ sở hạ tầng thị trường vốn mới. Gần đây chúng tôi đã phân tích sự trỗi dậy của các nền tảng như Forge và EquityZen, những nền tảng tạo điều kiện thuận lợi cho giao dịch thứ cấp cổ phiếu của các công ty tư nhân. Charles Schwab đã mua lại Forge với giá 660 triệu USD vào tháng 11, trong khi Morgan Stanley mua lại EquityZen (số tiền không tiết lộ) vào tháng 10.

Thứ hai, thị trường tư nhân mở cửa cho nhà đầu tư bán lẻ. Quỹ Ventures Fund I mới thành lập của Robinhood đã niêm yết trên NYSE vào thứ Sáu tuần trước, huy động được 658 triệu USD, nắm giữ cổ phần trong các công ty tư nhân lớn như Ramp, Stripe, Revolut. Đây không phải là lần đầu tiên, Destiny Tech100 đã niêm yết vào tháng 3/2024, cung cấp danh mục kết hợp 100 công ty được hậu thuẫn bởi venture capital, bao gồm cả SpaceX và OpenAI. Nhưng Robinhood có thể phân phối trực tiếp cho 28 triệu người dùng của mình, và giống như thành tích trong lĩnh vực cổ phiếu công khai, họ có thành tích thành công trong việc phổ biến các loại tài sản vốn chỉ dành cho các nhà đầu tư tổ chức trong lịch sử.

Bên cạnh đó, chính quyền Trump đã ký một sắc lệnh hành pháp vào mùa hè năm ngoái, mở đường cho 8,7 nghìn tỷ USD trong tài khoản hưu trí 401(k) đầu tư vào các tài sản thay thế như tiền mã hóa và thị trường tư nhân.

Chúng tôi xem đây là những chất xúc tác chính cho tăng trưởng hơn nữa, nhưng chúng cũng làm lộ ra một số rủi ro tiềm ẩn.

Một trong số đó là sự phức tạp về cấu trúc đằng sau việc mua cổ phiếu tư nhân. Các nhà môi giới thường gói các cổ phiếu này vào các phương tiện mục đích đặc biệt (SPV) của riêng họ và tính phí, và những SPV này đôi khi lại nắm giữ vị thế trong các công cụ khác. Những rủi ro đối tác và phí chồng chéo này có thể che giấu tài sản mà nhà đầu tư thực s� sở hữu. Cuộc suy thoái kinh tế vĩ mô tiếp theo sẽ đi kèm với sự sụp đổ của các vị thế SPV và các vụ kiện tụng sau đó.

Ngoài ra còn có vấn đề minh bạch định giá. Định giá của các công ty tư nhân thường được neo theo vòng gọi vốn gần nhất, và việc gọi vốn có thể chỉ diễn ra một hoặc hai lần một năm. Điều này hạn chế việc phát hiện giá và tạo ra khoảng cách giữa giá trị tài sản ròng (NAV) được báo cáo và mức giá mà thị trường công khai sẵn sàng trả.

Financial Times gần đây đưa tin, Quỹ Ventures Fund I của Robinhood đã giảm 11% trong ngày giao dịch đầu tiên. Trong khi đó, Destiny Tech 100 từng có thời điểm giao dịch ở mức gần gấp 20 lần NAV của nó. Sự không thể đoán trước này không phải là điều tốt cho các tài khoản tiết kiệm hưu trí.

Trong khi đó, các cơ quan quản lý đang bắt đầu thúc đẩy cải cách để nâng cao sự hấp dẫn của thị trường công khai. Ủy viên SEC Hester Peirce trong bài phát biểu vào tháng 2 đã bày tỏ lo ngại về thị trường tư nhân: áp lực lên sàn của các công ty đã giảm, nhưng thị trường tư nhân thiếu cơ chế phát hiện giá, khả năng tiếp cận và tính thanh khoản tương đương.

Chủ tịch SEC Paul Atkins gần đây đã đề xuất một kế hoạch ba trụ cột nhằm "làm cho IPO vĩ đại trở lại" (nguyên văn), thông qua nới lỏng các yêu cầu công bố thông tin và cải cách các vụ kiện chứng khoán. Liệu những cải cách này có được thực hiện hay không vẫn còn phải chờ xem.

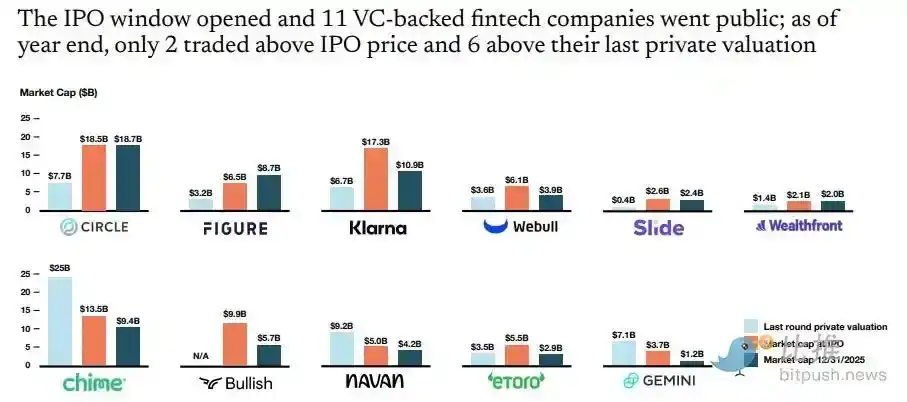

Bỏ qua các giao dịch tư nhân, IPO trong năm 2025 thực sự đã phục hồi đáng kể. 11 công ty fintech được hậu thuẫn bởi venture capital, bao gồm Circle và Klarna, đã lên sàn, và còn nhiều công ty khác đang trên đường. Kraken và Bitgo đã nộp hồ sơ bí mật, trong khi các công ty như Ramp và Gusto đang chuẩn bị bằng cách dọn dẹp bảng vốn (cap tables), thuê CFO mới hoặc tiếp cận các ngân hàng đầu tư. F-Prime ước tính, tổng vốn hóa thị trường của fintech có thể tăng từ 9.470 tỷ USD lên 1,2 nghìn tỷ USD.

Liệu những công ty này có nhận được mức giá mong muốn hay không lại là chuyện khác. Tính đến cuối năm, chỉ 2 trong số 11 công ty giao dịch cao hơn giá IPO của họ. Chime từng được định giá tư nhân 250 tỷ USD, nhưng khi lên sàn là 135 tỷ USD. Klarna lên sàn với định giá 173 tỷ USD, nhưng đến cuối năm đã giảm xuống còn 109 tỷ USD.

Căng thẳng địa chính trị gia tăng, triển vọng vĩ mô không chắc chắn, những công ty còn đang chờ đợi có thể thấy rằng, chiến thuật đề nghị mua lại mới là con đường ít lực cản nhất. Ít nhất là vào lúc này, tính thanh khoản trên thị trường tư nhân vẫn dồi dào, đủ để tiêu thụ nguồn cung của đàn kỳ lân này.