Tác giả: Melee

Biên dịch: AididiaoJP, Foresight News

Vào tháng 7 năm 2017, Hayden Adams bị công ty Siemens sa thải, khi đó ông đang giữ chức kỹ sư cơ khí. Karl Floersch, bạn cùng phòng đại học của ông, lúc đó đang làm việc cho Ethereum Foundation, thường kể cho ông nghe về các vấn đề liên quan đến hợp đồng thông minh. Adams trước đây không mấy quan tâm. Giờ đây thất nghiệp ở nhà, tìm việc để làm, ông quyết định lắng nghe.

Sự ra đời của nhà tạo lập thị trường tự động AMM

Floersch đã giới thiệu cho ông một bài blog của Vitalik Buterin, nội dung về việc vận hành một sàn giao dịch trên chuỗi bằng cách sử dụng công thức toán học thay vì sổ lệnh. Nguyên lý không phải là kết nối người mua và người bán, mà là để người giao dịch trao đổi với một nhóm tài sản, giá cả được thiết lập tự động dựa trên tỷ lệ token trong nhóm. Lúc đó chưa có bất kỳ phiên bản khả dụng nào ra đời. Adams bắt đầu phát triển nó như một dự án học tập, nhận được 65.000 USD tài trợ từ Ethereum Foundation, và ra mắt Uniswap vào tháng 11 năm 2018.

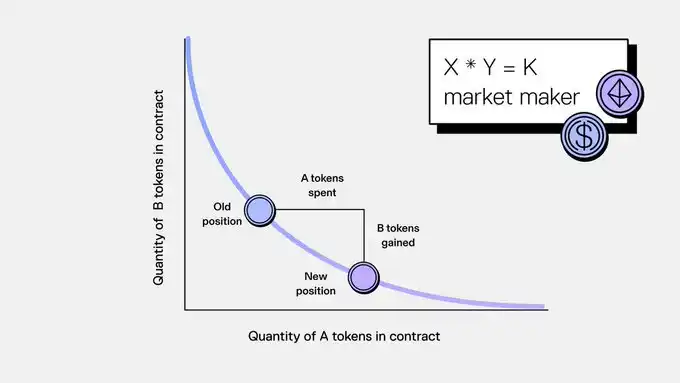

Công thức của nó gần như đơn giản một cách ngây thơ: x * y = k.

Hai loại token được đặt trong một nhóm, tích số của chúng được giữ không đổi. Khi ai đó mua một loại token, họ cần gửi vào một loại token khác, tỷ lệ trong nhóm thay đổi theo, và giá điều chỉnh tương ứng. Không cần sổ lệnh, không cần động cơ khớp lệnh, không cần nhà tạo lập thị trường chuyên nghiệp. Bất kỳ ai cũng có thể gửi token vào nhóm và kiếm phí từ mỗi giao dịch.

Nhà tạo lập thị trường tự động từ đó trở thành nền tảng của tài chính phi tập trung. Uniswap, Curve, Balancer và hàng chục giao thức khác đã xử lý khối lượng giao dịch hàng tỷ USD. Sổ lệnh trên chuỗi vừa chậm vừa đắt đỏ, và các nhà tạo lập thị trường truyền thống cũng không muốn xuất hiện cho các token chỉ có hai trăm người nắm giữ. Nhà tạo lập thị trường tự động cho phép bất kỳ ai cũng có thể tạo thị trường thanh khoản cho bất kỳ tài sản nào bất cứ lúc nào. Trước khi AMM xuất hiện, việc niêm yết tài sản mới cần được cấp phép và có cơ sở hạ tầng phù hợp. Sau khi AMM xuất hiện, bạn chỉ cần một nhóm tiền.

Lợi ích của nó là rõ ràng. Do đó, thị trường dự đoán đương nhiên cũng cố gắng áp dụng.

Nhà tạo lập thị trường tự động và Thị trường dự đoán

Thị trường dự đoán phải đối mặt với vấn đề khởi động lạnh tương tự như thị trường token. Cần có thanh khoản trước thì mới có người muốn giao dịch, và cần có người giao dịch trước thì mới có người muốn cung cấp thanh khoản. Ít người biết rằng, Robin Hanson đã đề xuất một giải pháp tạo lập thị trường tự động cho thị trường dự đoán từ vài năm trước đó, trong quy tắc tính điểm thị trường logarit năm 2002 của ông.

Ông tự cho rằng mình đã giải quyết được vấn đề khởi động lạnh về mặt lý thuyết. Tuy nhiên, trong thực tế, giải pháp này mắc phải cùng một vấn đề cốt lõi mà mỗi lần sau này cố gắng tự động hóa thanh khoản cho thị trường dự đoán đều gặp phải: công thức không thể phân biệt được token dao động vĩnh viễn với chứng chỉ quyền lợi sẽ kết thúc khi đáo hạn.

Kết quả của thị trường dự đoán là nhị phân. Cuối cùng chúng được quyết toán thành một hoặc không. Trong nhóm trao đổi token, cả hai tài sản đều có thể dao động vô thời hạn, và công thức AMM hoạt động chính xác vì cả hai token theo thiết kế đều không về không.

Polymarket thời kỳ đầu đã sử dụng AMM dựa trên quy tắc tính điểm thị trường logarit. Augur cũng từng thử nghiệm các giải pháp tương tự. Nếu nhóm thanh khoản tự động hiệu quả cho trao đổi token, thì về lý thuyết nó cũng phải hiệu quả cho cá cược bầu cử.

Sự thực không phải vậy.

Tại sao AMM thất bại trong Thị trường Dự đoán

Khi một sự kiện thị trường dự đoán hoàn tất quyết toán, một bên có giá trị một đô la, bên kia có giá trị bằng không. Đối với bất kỳ ai cung cấp thanh khoản cho nhóm, kết quả toán học gần như tàn khốc. Khi thị trường tiến tới quyết toán, nhóm tiền sẽ tự động tái cân bằng về phía thua lỗ.

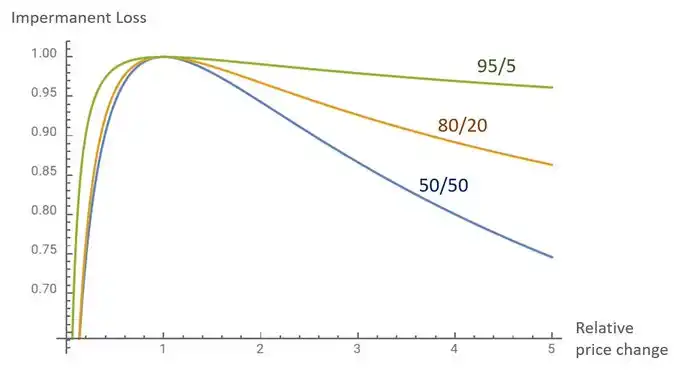

Tổn thất tạm thời (Impermanent Loss)

Điều mà các nhà giao dịch DeFi gọi là "tổn thất tạm thời", ở đây trở thành hoàn toàn "thường trực". Mỗi thị trường đều sẽ quyết toán, mỗi nhóm tiền cuối cùng sẽ nắm giữ một đống cổ phần có giá trị bằng không.

Trong các nhóm tiền DeFi thông thường, phí giao dịch có thể bù đắp tổn thất tạm thời theo thời gian.

Trong khi ở thị trường dự đoán, tổn thất là tất yếu về mặt cấu trúc. Vấn đề duy nhất chỉ là nhà cung cấp thanh khoản mất bao nhiêu. Các giao thức đã từng cố gắng thuyết phục người dùng gửi tài sản vào các nhóm này thông qua khai thác thanh khoản, chương trình奖励 (thưởng) và các cấu trúc khuyến khích đa dạng. Tất cả những điều này chỉ là những cách khác nhau để trợ cấp cho người dùng thua lỗ với tốc độ chậm hơn mà thôi.

Khám phá giá

Hơn nữa là vấn đề khám phá giá. AMM định giá tài sản dựa trên tỷ lệ trong nhóm và một công thức cố định. Đối với token, "giá đúng" vốn dĩ là một mục tiêu di chuyển, và giá trị gần đúng được điều khiển bởi công thức là đủ. Trong khi giá thị trường dự đoán lẽ ra phải đại diện cho xác suất. Đường cong tích không đổi (constant product curve) tạo ra trượt giá (slippage) làm méo mó tín hiệu, đặc biệt rõ rệt trong các thị trường có thanh khoản thấp, nơi chỉ một giao dịch duy nhất có thể làm cho xác suất ngầm định dao động vài điểm cơ bản.

Sổ lệnh giới hạn tập trung CLOB có tốt hơn AMM?

Polymarket đã sớm nhận ra điểm này. Cuối năm 2022, nền tảng này đã chuyển từ AMM dựa trên quy tắc tính điểm thị trường logarit sang sổ lệnh giới hạn tập trung (CLOB). AMM được thiết kế cho việc trao đổi token liên tục xuyên suốt các vùng giá. Thị trường dự đoán thì cần định giá xác suất chính xác trên các kết quả nhị phân với giá trị cuối cùng đã biết. Đây là hai vấn đề hoàn toàn khác nhau.

Những đặc tính làm cho AMM trở nên mang tính cách mạng đối với token — tạo lập thị trường không cần xin phép, dẫn dắt thanh khoản tức thì, không phụ thuộc vào các nhà tạo lập thị trường chuyên nghiệp — lại chính là những đặc tính mà thị trường dự đoán rất cần. Vấn đề nằm ở chỗ, cơ chế cụ thể đó — công thức hàm số hằng được xây dựng cho trao đổi token — một khi gặp phải thực tế về kết quả nhị phân và việc quyết toán tất yếu, thì khó có thể duy trì.

Thách thức đối với thị trường dự đoán là làm thế nào để tái tạo lại các hiệu ứng trên với cơ sở hạ tầng có thể phản ánh cách thức quyết toán thực tế của các thị trường này.