Tác giả: Eli5DeFi

Biên dịch: AididiaoJP, Foresight News

Việc phát hành token năm 2026 phải đối mặt với thực tế khắc nghiệt.

Nó không phải là một lễ kỷ niệm, cũng không phải là phần thưởng cho sự chăm chỉ xây dựng của bạn.

Nó giống một 'đấu trường mở' hơn — bất kỳ điểm nào trong mô hình kinh tế token của bạn không được thiết kế tốt đều sẽ bị những người giàu kinh nghiệm, với mô hình mạnh hơn bạn, nắm lấy, phóng đại và lợi dụng trước công chúng.

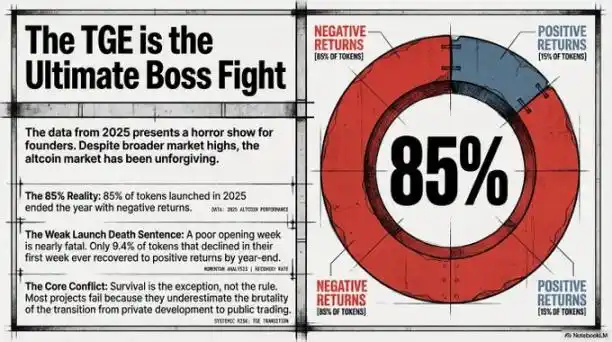

Arrakis Research đã thống kê dữ liệu năm 2025, và kết quả rất rõ ràng: 85% các dự án phát hành token cuối cùng kết thúc với lợi nhuận âm.

Điều này không thể đổ lỗi cho thị trường xuống, thịa gấu không chỉ nhắm vào các token có thiết kế kinh tế kém mà bỏ qua những token được thiết kế tốt.

Con số này là hồi chuông cảnh báo từ thị trường dành cho các nhà sáng lập: Hầu hết mọi người rõ ràng là tham gia một trận chiến, nhưng chỉ chuẩn bị cho một buổi lễ cắt băng khánh thành.

Tin tốt là? 15% còn lại sống sót, không phải do may mắn. Họ chỉ là những người làm việc nghiêm túc, và phương pháp có thể được nhân rộng.

"Biểu hiện kém trong tuần đầu tiên, về cơ bản đồng nghĩa với án tử hình. Dữ liệu cho thấy, chỉ 9.4% token giảm giá trong tuần đầu tiên, sau đó có thể phục hồi." — Arrakis Research

Câu nói này đáng để suy ngẫm.

Tóm tắt

- Token của bạn thất bại, không phải do xui xẻo, mà là do bạn đã không thiết kế nó để thành công ngay từ đầu.

- Token phát hành năm 2025, 85% giảm giá trong cả năm. Đây là vấn đề thiết kế, không phải vấn đề thị trường.

- Phát hành với "Định giá pha loãng hoàn toàn (FDV)" hơn 1 tỷ USD, đồng nghĩa với việc tặng tiền cho những người sẽ không bao giờ dùng sản phẩm của bạn, giúp họ 'thoát hàng ở đỉnh'.

- Staking, quản trị, lưu ký không phải là 'tính năng bổ sung', chúng là hệ thống miễn dịch của token. Thiếu chúng, token sẽ không chống đỡ nổi ngay khi ra mắt.

- Chỉ 9.4% token giảm giá tuần đầu có thể phục hồi, biểu hiện tuần đầu tiên, về cơ bản quyết định sống còn.

'Định luật vật lý' đằng sau TGE

Đây là một mô hình tư duy hữu ích, mượn khái niệm từ vật lý. Mỗi lần phát hành token, đều có hai lực lượng đối nghịch:

- Áp lực bán = Trọng lực. Nó tồn tại khách quan, rất kiên nhẫn, và không quan tâm bạn có tầm nhìn vĩ đại nào.

- Nhu cầu thực = Động cơ tên lửa.

Vấn đề không phải là có trọng lực hay không (nó luôn tồn tại), mà là động cơ của bạn có đủ mạnh để thoát khỏi trọng lực hay không. Đáng tiếc là phần lớn các đội đã chế tạo tên lửa mà không lắp động cơ, rồi đổ lỗi cho lực hấp dẫn của hành tinh quá lớn.

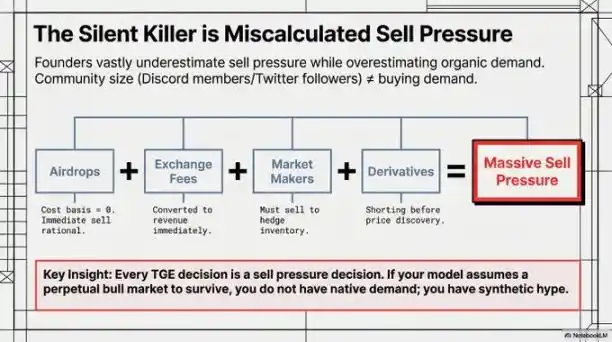

Ai sẽ bán vào ngày đầu tiên? (Thực sự không phải họ xấu)

Nhiều nhà sáng lập mắc sai lầm lớn ở đây: coi việc bán ra là phản bội. Thực ra không phải, đây là toán học đơn giản.

Chi phí của người dùng nhận airdrop là zero. Thứ nhận được miễn phí, đổi thành tiền mặt là lựa chọn hợp lý nhất. Dữ liệu cho thấy, 80% người dùng airdrop sẽ bán token trong vòng 24 giờ đầu tiên nhận được. Đây không phải là không trung thành, mà là lẽ thường tình.

Các sàn giao dịch tập trung nhận token làm phí niêm yết, đây là thu nhập của họ. Họ hiện thực hóa khoản nắm giữ, là điều đương nhiên và hợp lý.

Nếu các nhà tạo lập thị trường hợp tác theo 'mô hình cho vay', để phòng ngừa rủi ro và chuẩn bị stablecoin để chào giá, họ cũng phải bán một phần token đã mượn. Đây cũng không phải là phản bội, là bạn đồng ý với mô hình này, và mô hình đó có sẵn công thức toán học.

Các trader bán khống sớm, hành động khi giá chưa ổn định. Họ là những tay già, tồn tại lâu hơn cả bạn. Họ không phải là vấn đề, việc bạn không nghĩ họ sẽ đến mới là vấn đề.

Nhiều dự án thiết kế token, giả định những người trên không tồn tại. Nhưng họ đều tồn tại thực. Hoặc bạn tính toán đến họ, hoặc bị họ 'dạy cho một bài học'.

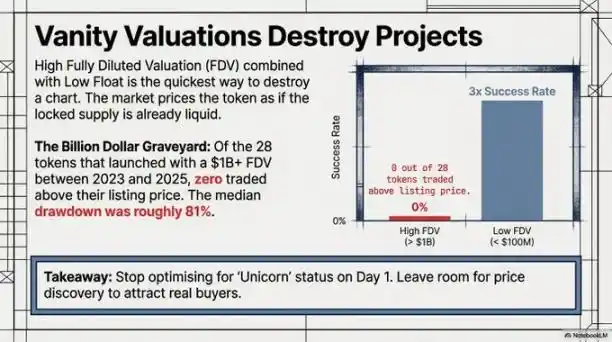

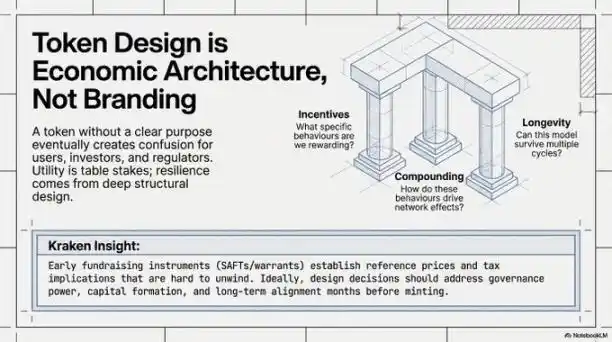

Bẫy định giá (Làm thế nào để lừa dối bản thân bằng toán học)

Món đồ xa xỉ đắt nhất trong tiền điện tử, không phải là những hình ảnh đại diện, mà là 'Định giá pha loãng hoàn toàn (FDV)' cao đến mức lố bịch.

Chiêu thức phổ biến là: Đội ngũ chỉ đưa ra lưu thông 5% token ( 'lưu thông thấp'), nhưng tuyên bố ra ngoài 'FDV' là 10 tỷ USD.

Thị trường tính toán: 95% token còn lại chưa mở khóa, giá được tính dựa trên việc 'sẽ không bao giờ được mở khóa'? Nhưng điều này là không thể, chúng sớm muộn cũng sẽ được giải phóng. Đến ngày đó, giá sẽ lao dốc thẳng đứng như 'đường trượt tuyết'.

Dữ liệu gây sốc, mọi nhà sáng lập nên xem:

FDV tại thời điểm phát hành

- Trên 1 tỷ USD: Đến cuối năm, không có token nào có giá cao hơn giá phát hành. Mức giảm trung bình: 81%.

- Dưới 100 triệu USD: Xác suất biểu hiện tốt trong tháng đầu tiên, cao gấp 3 lần so với token có FDV trên 500 triệu USD.

Tỷ lệ thất bại một trăm phần trăm, không phải 70%, không phải 90%, là 100%.

Nhưng các nhà sáng lập vẫn lao vào, vì 'FDV 10 tỷ USD' viết trong thông cáo báo chí trông đẹp hơn, và cũng khiến các nhà đầu tư đầu kỳ có bảng cân đối kế toán đẹp trước khi họ thực sự có thể bán. Nói thẳng ra, đây là 'ảo giác định giá', và thị trường sẽ không khoan nhượng chọc thủng nó.

Ám ảnh với FDV ngày phát hành, giống như đánh giá sự thành công của công ty bằng việc bản PPT trông có đẹp không. Nó có thể lừa được những người không nhìn dài hạn. Định giá thấp một chút, ngược lại để lại không gian cho việc khám phá giá thực, từ đó mới có thể tạo ra xu hướng bền vững. Những token phát hành khiêm tốn thường sống sót, những token phát hành phô trương hầu như đều chết.

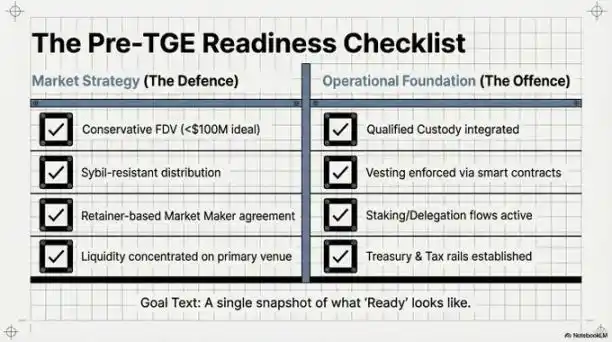

Bốn bùa hộ mệnh (Những thứ thực sự hữu ích)

Arrakis đã tổng kết bốn trụ cột chính, có thể phân biệt ai sống sót, ai chỉ trả học phí. Chúng tôi thêm một số hiểu biết của mình.

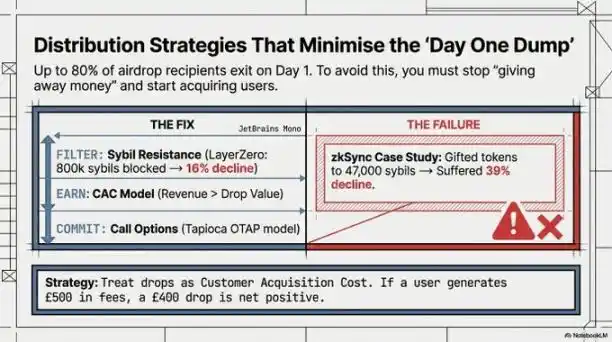

Bùa hộ mệnh 1: Chống Sybil — Lọc trước khi phát hành token

So sánh hai trường hợp, kết quả rõ ràng:

- @LayerZero_Core đã làm việc chăm chỉ, loại bỏ 800,000 'địa chỉ Sybil' (tài khoản ảo săn airdrop) trước khi phát hành token. Những người này nhận token chỉ để bán ngay lập tức, và không bao giờ quay lại. Kết quả: Tháng đầu tiên chỉ giảm 16%.

- zkSync không lọc nhiều, kết quả là 47,000 địa chỉ Sybil nhận được airdrop. Kết quả: Cùng kỳ giảm 39%.

Chênh lệch 16% và 39%, chính là cái giá phải trả cho việc không làm bài tập về nhà.

Chống Sybil nghe có vẻ phiền phức, nhưng bạn phải nghĩ kỹ: Bạn đang trả tiền cho người dùng thực sự, chứ không phải nuôi ký sinh trùng. Những người săn thưởng (farmers) đó không muốn sản phẩm của bạn, họ chỉ muốn token của bạn. Hãy khiến chi phí nhận token của những người không dùng sản phẩm của bạn trở nên cao hơn.

Bùa hộ mệnh 2: Airdrop dựa trên doanh thu — Coi airdrop như 'chi phí thu hút khách hàng'

Hãy nhìn airdrop từ một góc độ khác: Đừng coi nó là 'phần thưởng cộng đồng', hãy coi nó là 'chi phí thu hút khách hàng'.

Nếu một người dùng đóng góp 500 USD phí giao dịch cho giao thức của bạn, bạn hoàn lại cho họ token trị giá 400 USD. Ngay cả khi họ bán ngay lập tức toàn bộ token, việc 'thu hút khách hàng' này vẫn có lãi (lãi ròng 100 USD). Hoạt động kinh tế thực đã diễn ra, việc token bị bán ra chỉ là một con số trên sổ sách, không phải là thảm họa.

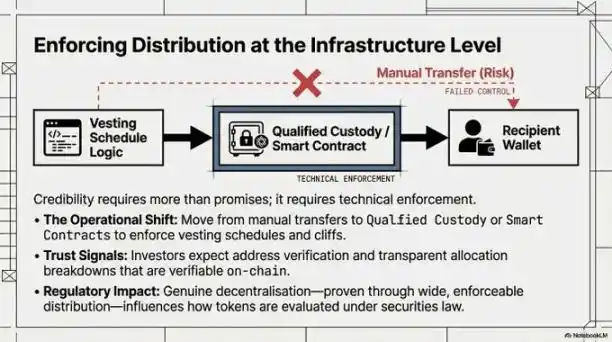

Bùa hộ mệnh 3: Cơ sở hạ tầng sẵn sàng — Đừng đẩy chiếc xe chưa lắp động cơ ra ngoài

Chức năng staking và quản trị phải khả dụng ngay tại thời điểm token ra mắt. Không phải là 'sắp ra mắt', không phải 'đang phát triển', mà là 'có thể dùng ngay lập tức'.

Nếu không, kết quả sẽ như thế này:

Những người ủng hộ ban đầu nhận được token, phát hiện ra rằng không thể staking để sinh lời, cũng không thể tham gia bỏ phiếu. Vốn nhàn rỗi. Vốn nhàn rỗi không sinh lời, sẽ bị bán ra. Đây không phải là mọi người không trung thành, đây là nguyên tắc đầu tư cơ bản.

Ngoài ra, ngay từ ngày đầu tiên phải có giải pháp lưu ký đủ tiêu chuẩn, đây là chỉ số cứng mà các nhà đầu tư tổ chức chắc chắn sẽ kiểm tra. Nếu lưu ký vẫn chỉ là 'multisig', không có khuôn khổ tuân thủ, các quỹ lớn căn bản không dám vào. Đây không phải là gây rắc rối, mà là họ phải tự kiểm soát rủi ro.

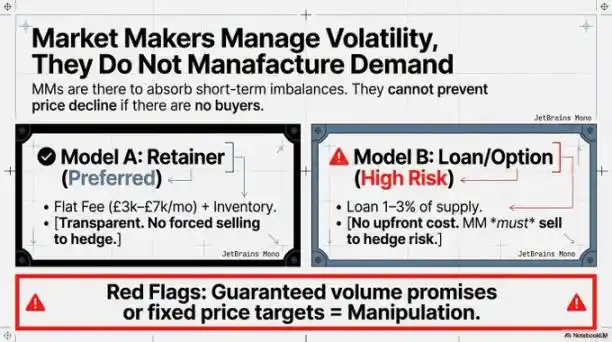

Bùa hộ mệnh 4: Chọn đúng nhà tạo lập thị trường — Hiểu bạn đang mua dịch vụ gì

Nhà tạo lập thị trường cung cấp 'độ sâu' (độ dày thị trường), không phải 'nhu cầu' (người mua). Điều này rất quan trọng, một số nhà sáng lập thuê nhà tạo lập thị trường, tưởng rằng thuê một 'đội bảo vệ giá'. Họ chỉ làm cho các giao dịch mua bán hiện có trơn tru hơn, chứ không thể tạo ra người mua.

- Mô hình 'thuê' minh bạch hơn, tốt hơn.

- Mô hình 'cho vay' Mặc dù cũng hữu ích, nhưng nhu cầu phòng ngừa rủi ro của chính nhà tạo lập thị trường, và mục tiêu ổn định giá của bạn, vốn dĩ có xung đột.

Khi tìm nhà tạo lập thị trường, đây là những dấu hiệu nguy hiểm:

- Đảm bảo mục tiêu khối lượng giao dịch

- Không chấp nhận điều kiện bạn đưa ra

- Hứa hẹn sẽ chống đỡ khi có áp lực bán cực lớn

Những điều này có thể có nghĩa là họ sẽ sử dụng 'giao dịch giả tạo' (wash trading) để làm giả, thay vì tạo lập thị trường nghiêm túc.

Thanh khoản cần tập trung. Phân tán 1 triệu USD vào ba chuỗi khác nhau, 'độ sâu' trên mỗi chuỗi sẽ rất nông, không chống đỡ nổi khi có biến động. Tốt hơn là chọn một chiến trường chính, làm sâu độ sâu. Độ sâu ở một nơi, tốt hơn độ phủ mỏng ở ba nơi.

Mục tiêu cuối cùng: Phi tập trung hóa

Cơ sở hạ tầng và phân phối nói ở trên, đều là phòng thủ. Mục tiêu dài hạn thực sự, là để giao thức trưởng thành thực sự ở bốn khía cạnh:

- Phát triển phi tập trung: Không chỉ đội ngũ của bạn có thể viết mã, bên thứ ba cũng có thể tham gia phát triển thông qua chương trình tài trợ.

- Quản trị phi tập trung: Quá trình ra quyết định minh bạch, nhiều bên tham gia, đề xuất có thể thực sự được thực hiện.

- Phân phối giá trị phi tập trung: Thiết kế kinh tế cho phép nhiều người hưởng lợi, thay vì chỉ làm giàu cho nhóm nội bộ nhỏ.

- Kênh tham gia phi tập trung: Người dùng toàn cầu có thể tham gia staking, bỏ phiếu với ngưỡng thấp, tuân thủ, không giới hạn ở dân trong ngành lão luyện.

Điểm cao minh trong khuôn khổ của Arrakis nằm ở đây. Một giao thức nếu chỉ chuẩn bị kỹ lưỡng khi ra mắt, nhưng không thúc đẩy sự phi tập trung hóa thực sự, thì chỉ là trì hoãn 'rủi ro tập trung', chứ không giải quyết được.

Lời cuối

Nghiên cứu của Arrakis là một phân tích về TGE khá chặt chẽ trong quý I năm nay. Quan điểm cốt lõi là đúng: Phát hành token, là triển khai cơ sở hạ tầng, không phải là hoạt động tiếp thị.

Những đội coi đó là tiếp thị, thường tạo ra 'biểu đồ tuần đầu' đẹp mắt, và sau đó là sự sụt giảm kiểu 'đường trượt tuyết'. Những đội coi đó là cơ sở hạ tầng — phân tích nghiêm túc nguồn áp lực bán, chuẩn bị trước hàng tháng, không theo đuổi FDV ảo, lọc bỏ farmers — họ thường trở thành 15% sống sót.

Chúng tôi muốn bổ sung một điểm: Nhu cầu thực đối với token, phải đến từ chính chức năng của giao thức, không phải do tiếp thị hô hào. Mọi người phải thực sự cần token này, mới có thể sử dụng giá trị mà giao thức tạo ra. Nếu công dụng duy nhất của token là 'quản trị một giao thức không ai dùng', thì ngay cả việc chống Sybil làm tốt đến đâu, lưu ký tuân thủ đến mấy cũng vô dụng. Quản trị một thứ vô dụng, bản thân nó đã không có giá trị.

Trước khi nghĩ cách phát hành, hãy nghĩ cách tạo ra nhu cầu thực trước.