Bài gốc | Odaily星球日报(@OdailyChina)

Tác giả|Azuma(@azuma_eth)

Polymarket một lần nữa vướng vào tranh cãi về tính công bằng.

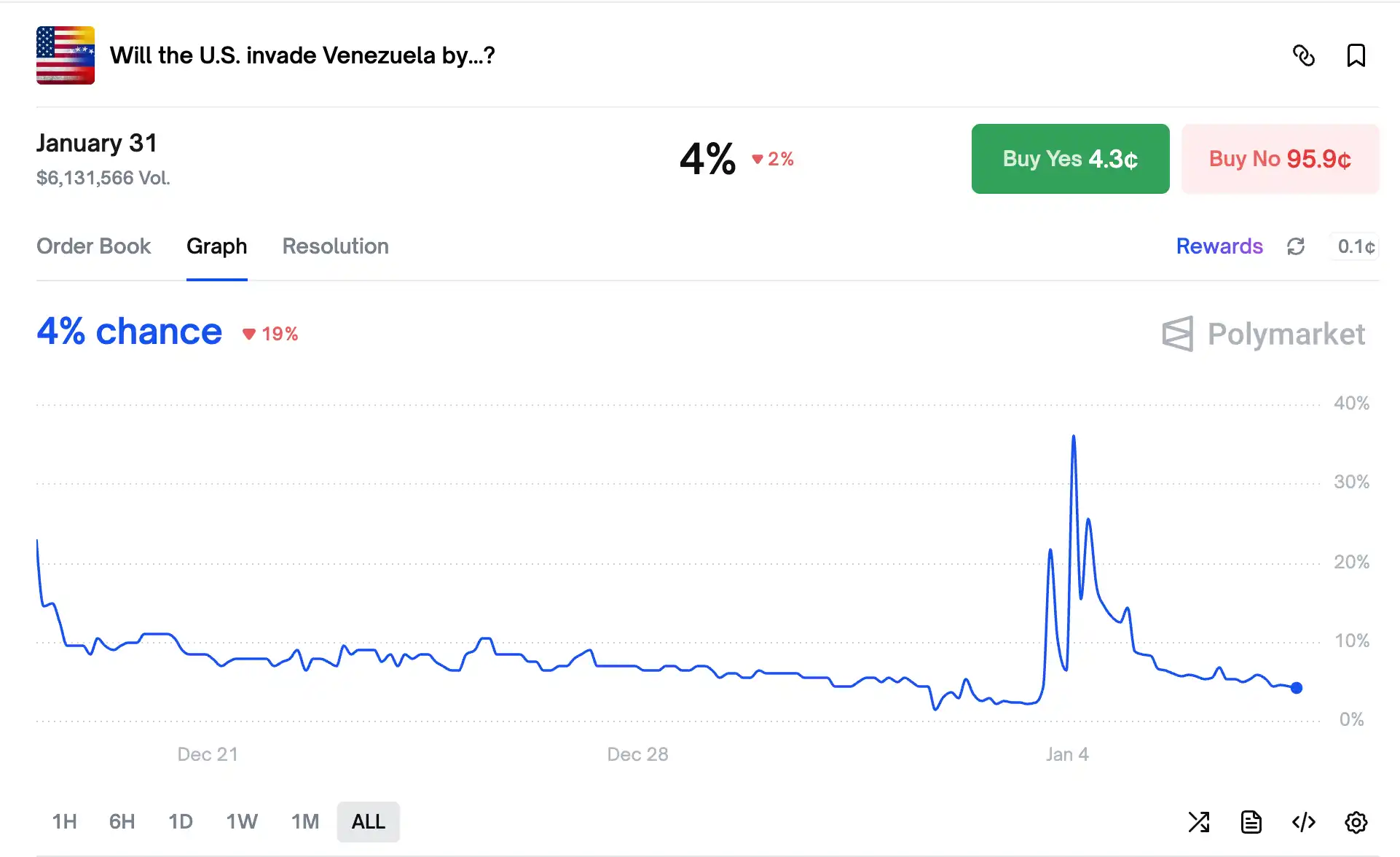

Nguyên nhân bắt nguồn từ sự kiện, trong thị trường dự đoán đa nguyên "Liệu Mỹ có xâm lược Venezuela trước ngày xx tháng xx?" (Will the U.S. invade Venezuela by...?), Polymarket đã vào cuộc vào ngày 4 tháng 1 để bổ sung làm rõ rằng "hành động bắt giữ Tổng thống Venezuela Maduro trước đó của Mỹ không phù hợp với định nghĩa xâm lược", tuyên bố này đã khiến phần YES (tức cho rằng Mỹ sẽ xâm lược Venezuela trước ngày 31 tháng 1) trong thị trường dự đoán đó lao dốc, trực tiếp ảnh hưởng đến lợi ích thực tế của nhiều người dùng.

- Chú thích của Odaily: Hình ảnh cho thấy biểu đồ giá của phần YES đặt cược vào ngày 31 tháng 1, điểm ngoặt chính là thời điểm Polymarket chính thức đưa ra tuyên bố bổ sung làm rõ.

Đây không phải là lần đầu tiên Polymarket vướng vào tranh cãi tương tự, năm ngoái chúng tôi đã từng đề cập đến các trường hợp tương tự trong các bài viết "Polymarket bị tấn công thao túng oracle, các cá voi thực sự có thể dùng quyền bỏ phiếu để 'đảo ngược trắng đen'?" và "Polymarket lại vướng vào tranh cãi sự thật: Zelensky mặc gì sẽ quyết định số phận của 140 triệu USD?", và đã phân tích sơ bộ logic phân xử kết quả của Polymarket.

Trong cuộc thảo luận về sự kiện lần này, chúng tôi nhận thấy nhiều độc giả mặc dù đã biết rằng việc phân xử của Polymarket cần dựa vào giao thức oracle UMA, nhưng không rõ quy trình này vận hành như thế nào, vì vậy Odaily đặc biệt viết thêm một bài viết này để phân tích cơ chế phân xử của nó, và thử tìm hiểu những vùng mờ có thể gây ra tranh cãi về kết quả.

Quy tắc định trước và giải thích bổ sung

Trước tiên, bất kỳ thị trường dự đoán nào trên Polymarket khi khởi động đều sẽ viết sẵn một quy tắc định trước, quy tắc này sẽ nêu rõ điều kiện đánh giá kết quả và ngày hiệu lực, đồng thời dự kiến trước cách đánh giá trong các tình huống bất ngờ khác nhau.

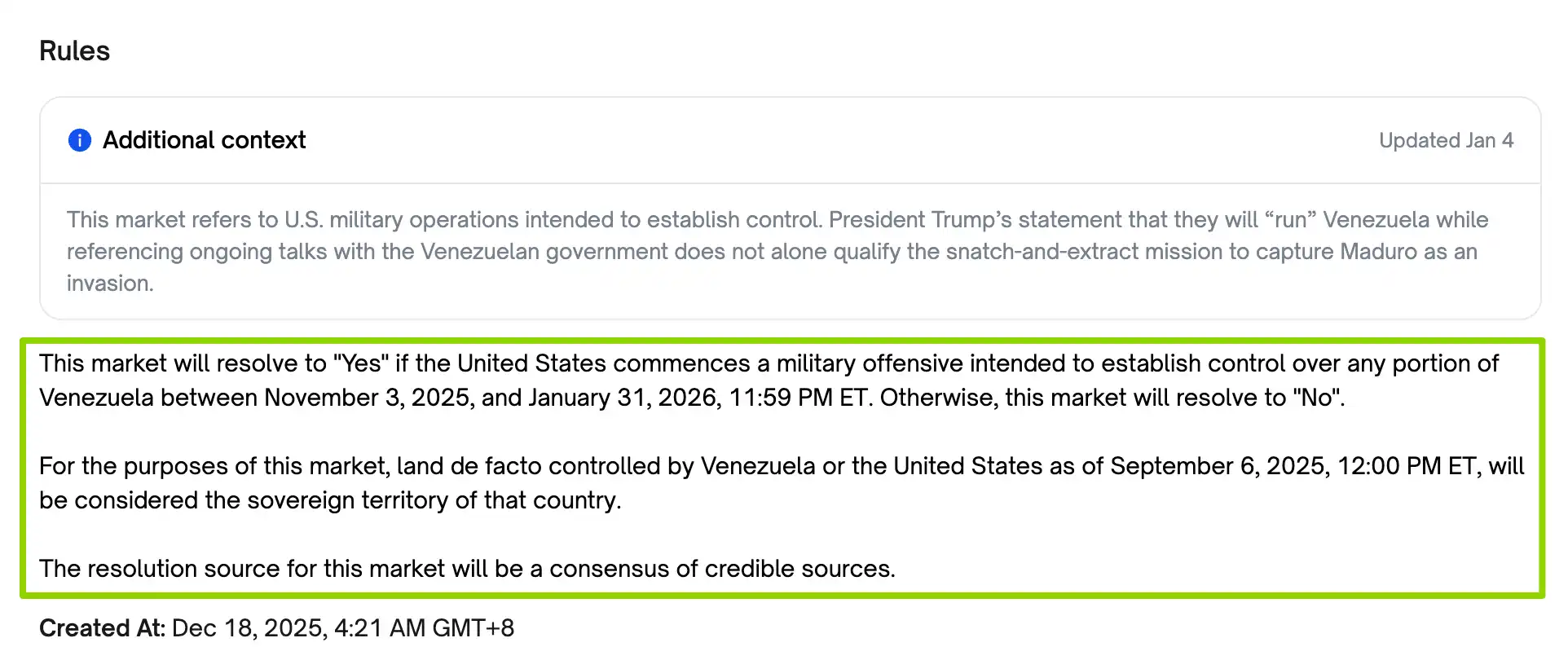

Lấy thị trường dự đoán "Liệu Mỹ có xâm lược Venezuela trước ngày xx tháng xx?" làm ví dụ. Như hình trên, đoạn văn bên dưới mục Rules chính là quy tắc định trước của thị trường dự đoán này, trong đó điều kiện đánh giá và ngày hiệu lực là —— Nếu Mỹ trong khoảng thời gian từ ngày 3 tháng 11 năm 2025 đến ngày 31 tháng 1 năm 2026 (11:59 tối giờ Miền Đông nước Mỹ), phát động cuộc tấn công quân sự nhằm kiểm soát bất kỳ phần lãnh thổ nào của Venezuela, thì phân xử là YES; ngược lại thì phân xử là NO.

Nhưng ngay cả khi đã dự kiến trước các tình huống bất ngờ, đôi khi sự phát triển của sự việc vẫn nằm ngoài dự đoán của bạn. Ví dụ như trong sự kiện lần này, không ai ngờ rằng một tổng thống có thể đột ngột bị bắt giữ bởi một thế lực khác một cách trực tiếp như vậy. Vì vậy, trong một số ít trường hợp, đối với một số tình huống bất ngờ không lường trước được khi thị trường mới được tạo, Polymarket sẽ tự mình vào cuộc để giải thích bổ sung, làm rõ thêm các quy tắc —— Bước có giải thích hay không không hoàn toàn do Polymarket đơn phương quyết định, nếu người dùng có nghi ngờ, có thể chủ động yêu cầu làm rõ trong kênh #market-review trên Discord của Polymarket.

Những người tinh mắt có thể đã để ý thấy, bên dưới mục Rules trong hình trên có một mục chữ mờ hơn là Additional context, ngày cập nhật cũng mới hơn (quy tắc định trước được đăng vào ngày 18 tháng 12 năm ngoái, phần nội dung này thì vào ngày 4 tháng 1), đây chính là nội dung mà Polymarket đã vào cuộc giải thích bổ sung trong lần này, nội dung cụ thể là —— "Thị trường này liên quan đến hành động quân sự của Mỹ nhằm thiết lập quyền kiểm soát. Tổng thống Trump khi đề cập đến các cuộc đàm phán đang diễn ra với chính phủ Venezuela đã từng nói sẽ 'quản lý' Venezuela, nhưng chỉ riêng tuyên bố này là không đủ để định tính nhiệm vụ 'bắt giữ và di tản' nhằm vào Maduro là một cuộc xâm lược."

Nói một cách đơn giản, Polymarket không cho rằng việc Mỹ bắt giữ Maduro nên được định nghĩa là xâm lược Venezuela, vì vậy không hỗ trợ việc dựa vào đó để phân xử kết quả là YES.

Chúng ta hãy tạm không bàn đến việc giải thích bổ sung của Polymarket có hợp lý hay không, điều cần chú ý hơn ở đây là, thời hạn hiệu lực của thị trường dự đoán đó (31 tháng 1) hiện vẫn chưa kết thúc, tức là chưa bước vào quy trình phân xử cuối cùng. Lý do nhấn mạnh điểm này, một là để nhắc nhở rằng tất cả tranh chấp hiện tại về bản chất đều bắt nguồn từ sự mơ hồ trong quy tắc, không liên quan đến khâu phân xử; hai là để nói rõ rằng tranh cãi này vẫn chưa ngã ngũ, khoản lỗ hiện tại của người dùng thực chất cũng là lỗ trên giấy, tất cả đều cần phải hoàn tất phân xử cuối cùng mới có kết quả.

Vậy quy trình phân xử cuối cùng được thực hiện như thế nào?

Quy trình phân xử: Kết quả đều do con người đề xuất

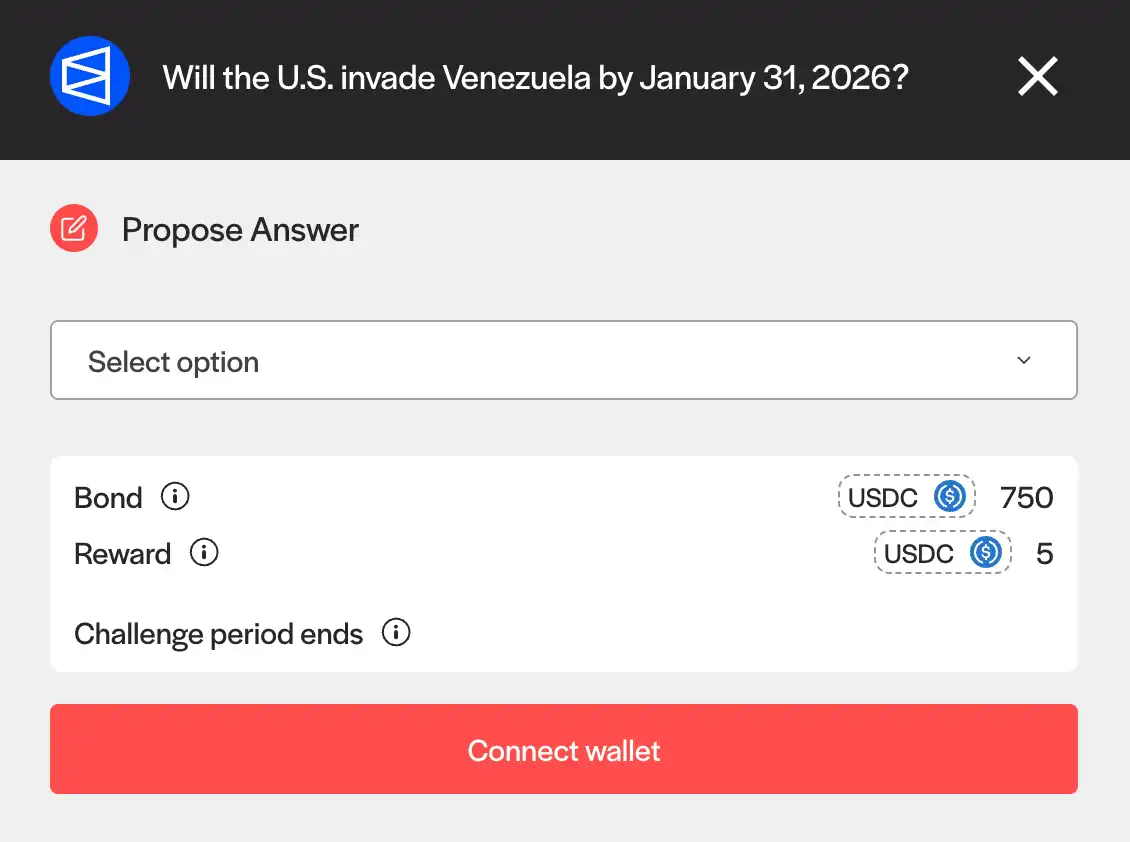

Đối với bất kỳ thị trường dự đoán nào trên Polymarket, khi tiến hành quy trình phân xử cuối cùng, đều cần có người đề xuất một kết quả. Vẫn lấy thị trường dự đoán trước đó làm ví dụ, cửa sổ đề xuất kết quả thực ra nằm ở chỗ Propose resolution bên dưới mục Rules.

Tất nhiên, không phải ai cũng có thể tùy tiện đề xuất kết quả một cách bừa bãi, UMA và Polymarket trong khía cạnh này đã thiết kế hai hạn chế là hiệu quả kinh tế và yêu cầu danh sách trắng.

Hiệu quả kinh tế là chỉ, đề xuất kết quả cần nộp một khoản USDC làm tiền ký quỹ (thường là 750 USDC, một số thị trường có thể cao hơn). Sau khi gửi đi sẽ vào một thời gian cửa sổ chất vấn (thường là 2 giờ), nếu trong thời gian này không có ai chất vấn, thì công nhận kết quả có hiệu lực, và sẽ dựa vào kết quả này để tiến hành phân xử cuối cùng cho thị trường dự đoán, và sẽ không thay đổi nữa, người đề xuất thì có thể nhận được một khoản tiền thưởng (thường là 5 USDC); ngược lại thì sẽ bước vào khâu tranh chấp, người đề xuất đối mặt với nguy cơ mất tiền ký quỹ (sẽ nói chi tiết ở phần dưới). Nói thẳng ra là, nếu chỉ để phá rối mà đi đề xuất kết quả bừa bãi, rủi ro sẽ cao hơn rất nhiều so với tiền thưởng.

- Chú thích của Odaily: Từ chỗ Propose resolution của thị trường dự đoán nhấp vào có thể thấy yêu cầu ký quỹ và số tiền thưởng khi đề xuất kết quả.

Hạn chế danh sách trắng là chỉ, Polymarket ban đầu từng cho phép bất kỳ ai đề xuất kết quả phân xử, nhưng sau đó để nâng cao hiệu quả phân xử, vào tháng 8 năm ngoái đã đưa vào một danh sách trắng được duy trì chung với Risk Labs, sau đó chỉ cho phép các địa chỉ trong danh sách trắng đề xuất kết quả. Có ba cách để vào danh sách trắng, một là tham gia đội ngũ Risk Labs, hai là tham gia đội ngũ Polymarket, ba là trong ba tháng qua đã gửi hơn 20 đề xuất có tỷ lệ chính xác trên 95% —— Tất cả địa chỉ đều có thể truy vấn thông qua hợp đồng này, ban đầu chỉ có 40 địa chỉ, nhưng hiện nay số địa chỉ đã được mở rộng đáng kể.

Khâu tranh chấp: Cuộc chơi lợi ích kinh tế

Phần trên đã nói, nếu kết quả được đề xuất trong thời gian cửa sổ chất vấn không nhận được ý kiến phản đối, thì sẽ phán định kết quả có hiệu lực, đây cũng là kết cục cuối cùng của đại đa số thị trường dự đoán, nhưng trong một số ít trường hợp, nếu xuất hiện ý kiến phản đối, thì nên phân xử như thế nào?

Trước tiên cần nói, giống như khi đề xuất kết quả, ý kiến phản đối cũng không phải có thể tùy tiện đưa ra một cách bừa bãi —— Người phản đối phải trả một khoản USDC có giá trị tương đương làm tiền ký quỹ (thường vẫn là 750 USDC) để đối đầu với người đề xuất, tức là hai bên cần đưa ra số tiền cược ngang nhau để lên bàn thảo luận. Nhưng khác với người đề xuất, người phản đối không cần tự mình đưa ra kết quả hoàn chỉnh, chỉ cần chỉ ra một sai sót nào đó trong kết quả của người đề xuất là được.

Sau khi xác định có ý kiến phản đối, cộng đồng UMA sẽ tiến hành tranh luận về vấn đề này, khâu này thường sẽ kéo dài 24 - 48 giờ (bỏ phiếu sẽ diễn ra vào ngày hôm sau, mỗi lần ít nhất để ra 24 giờ thảo luận). Bất kỳ ai muốn cung cấp bằng chứng cho cuộc thảo luận liên quan đều có thể đưa ra ý kiến trong các kênh #evidence-rationale và #voting-discussion của máy chủ Discord UMA.

Sau khi tranh luận kết thúc, những người nắm giữ token UMA sẽ tiến hành bỏ phiếu về vấn đề này (quá trình này còn mất khoảng 48 giờ nữa), và có thể xuất hiện bốn kết quả sau:

- Người đề xuất thắng: Người đề xuất lấy lại tiền ký quỹ của mình, cộng thêm một nửa tiền ký quỹ của người phản đối làm tiền thưởng. Người phản đối thì mất tiền ký quỹ của mình.

- Người phản đối thắng: Người phản đối lấy lại tiền ký quỹ của mình, cộng thêm một nửa tiền ký quỹ của người đề xuất làm tiền thưởng. Người đề xuất thì mất tiền ký quỹ của mình.

- Còn quá sớm: Kết quả này áp dụng cho các đề xuất mà sự kiện liên quan chưa kết thúc, ví dụ như kết quả trận đấu thể thao đang diễn ra. Người phản đối sẽ được hoàn tiền, cộng thêm một nửa tiền ký quỹ của người đề xuất làm tiền thưởng. Người đề xuất thì mất tiền ký quỹ của mình.

- Hòa (50:50): Trường hợp hiếm gặp nhất, trong trường hợp này người phản đối sẽ thu hồi tiền ký quỹ của mình, và nhận được một nửa tiền ký quỹ của người đề xuất làm tiền thưởng. Người đề xuất thì mất tiền ký quỹ của mình.

Có hai điểm cần lưu ý trong cuộc bỏ phiếu trên.

Một là trong bốn tình huống tiềm ẩn, người phản đối có ba tình huống có thể thu lợi, người đề xuất thì chỉ có một —— Đây là thiết kế có chủ ý của UMA, tức là thông qua sự mất cân bằng giữa rủi ro và lợi ích của hai bên để nâng cao độ chính xác của kết quả đề xuất, bởi vì người phản đối chỉ cần chỉ ra một thiếu sót là có thể thắng kiện, vì vậy người đề xuất phải đưa ra kết quả càng chính xác và phù hợp với tiêu chuẩn càng tốt.

Điểm thứ hai là, quyền bỏ phiếu quản trị của UMA có tiếng nói quyết định tuyệt đối đối với kết quả cuối cùng. Nói cách khác, quang cảnh thịnh vượng của thị trường dự đoán trị giá hàng chục tỷ USD mà Polymarket tạo ra, ở tầng dưới cùng lại được hỗ trợ bởi một giao thức chỉ có FDV 100 triệu USD.

Tìm hiểu vùng mờ

Kết hợp với việc phân tích quy trình phân xử của Polymarket ở trên, cùng với việc xem xét lại các vụ tranh chấp thực tế trong lịch sử, không khó để phát hiện ra rằng cả khâu thiết lập quy tắc và giải thích bổ sung khi thị trường dự đoán đang vận hành, lẫn quy trình phân xử cuối cùng, thực tế đều tồn tại những vùng mờ nhất định có thể gây ra tranh cãi.

Đầu tiên là khâu thiết lập quy tắc và giải thích bổ sung, bản chất tính mơ hồ của nó vừa bao gồm việc quy tắc bằng văn bản đôi khi không thể bao quát hết các biến số thực tế, cũng nằm ở chỗ cùng một đoạn mô tả bằng chữ thường có thể giải thích theo những nghĩa khác nhau. Ví dụ như vụ "Zelensky có mặc vest hay không" năm ngoái, trước tiên là trong quy tắc không nêu rõ "vest quân đội có tính là vest hay không", Polymarket trong phần giải thích bổ sung mặc dù có giải thích "báo cáo đáng tin cậy vẫn chưa xác nhận Zelensky có mặc vest hay không", nhưng cũng không giải thích thế nào là "báo cáo đáng tin cậy", tính mơ hồ như vậy chắc chắn sẽ gây tranh cãi.

Nếu bản thân Polymarket với tư cách là bên nền tảng có thể giữ được trung lập, thì cũng không đến nỗi mỗi lần đều dấy lên sự phẫn nộ, nhưng tình hình cũng khó mà lý tưởng như vậy. Chủ thể vận hành của Polymarket đặt tại Mỹ, điều này dẫn đến môi trường quản lý và ngữ cảnh chính trị mà nó phải đối mặt đều khó có thể hoàn toàn trung lập trong tất cả các vấn đề liên quan đến địa chính trị. Ví dụ như vụ "Mỹ có xâm lược Venezuela hay không" lần này, trong những hành vi quân sự, ngoại giao liên quan đến bản thân nước Mỹ như vậy, việc giải thích quy tắc có xu hướng thiên về cách diễn đạt "phi quân sự hóa" bảo thủ hơn. Điều này không phải là không thể hiểu được, nhưng cuối cùng chịu thiệt hại lại là người dùng.

Về quy trình phân xử, nguồn gốc của tính mơ hồ lại trực tiếp chỉ ra khả năng gian lận trong việc bỏ phiếu UMA. Mặc dù UMA đã thiết kế một cơ chế trừng phạt và khen thưởng để ràng buộc hành vi đề xuất, nhằm nâng cao tỷ lệ chính xác của kết quả, nhưng cơ chế trừng phạt và khen thưởng này chỉ có thể ràng buộc lợi ích kinh tế bên trong hệ thống của nó, khi tồn tại không gian lợi ích bên ngoài, về lý thuyết không gian cho hành vi xấu vẫn tồn tại. Đây không phải là suy đoán vô căn cứ, trong sự kiện "đất hiếm Ukraine" năm ngoái, các cá voi UMA đã thông qua thao túng quyền bỏ phiếu để cưỡng ép đảo ngược trắng đen, khiến cho số tiền cược trị giá 7 triệu USD bị phân xử với kết quả sai.

Sự tồn tại của những vùng mờ này là nguồn gốc khiến mọi người thường xuyên nghi ngờ tính công bằng của Polymarket, cũng là vấn đề cấu trúc mà thị trường dự đoán cần giải quyết. Trên thực tế, bất kỳ thị trường dự đoán nào liên quan đến các sự kiện phức tạp của thế giới thực, đều sẽ không tránh khỏi phải đối mặt với ba khó khăn sau —— một là bản thân sự kiện thực tế thường không thể được nhị phân hóa một cách rõ ràng, địa chính trị, hành động quân sự, cuộc chơi ngoại giao, vốn đã đầy rẫy sắc thái xám; hai là quy tắc phải được biểu đạt bằng ngôn ngữ, nhưng ngôn ngữ vốn tồn tại không gian giải thích; ba là một khi cơ chế phân xử đưa vào sự tham gia của con người hoặc quản trị, thì sẽ không tránh khỏi cuộc chơi lợi ích.

Và từ góc độ người dùng, có lẽ bạn cần sớm nhận ra rằng —— trong thị trường dự đoán, thứ bạn đặt cược không phải là "thế giới sẽ xảy ra chuyện gì", mà là "cuối cùng quy tắc sẽ được giải thích như thế nào".