Tác giả gốc: Luật sư Shao Jiadian

Bài viết này thảo luận về xu hướng thanh toán tiền mã hóa và thanh toán bằng stablecoin trên toàn cầu, với các đối tượng quan sát chính bao gồm các tổ chức thanh toán nước ngoài như Visa, cơ sở hạ tầng thanh toán stablecoin nước ngoài và các khuôn khổ quản lý quốc tế liên quan. Các nội dung liên quan trong bài như "thanh toán tiền mã hóa", "thu chi bằng stablecoin", "thẻ U",... đều không hướng đến thị trường nội địa Trung Quốc và không cấu thành lời khuyên tham gia giao dịch, thanh toán, đầu tư hoặc các hoạt động kinh doanh liên quan đến tiền ảo dành cho cư dân Trung Quốc nội địa. Trung Quốc nội địa có yêu cầu quản lý rõ ràng đối với các hoạt động kinh doanh liên quan đến tiền ảo, các cơ quan và cá nhân liên quan phải tuân thủ nghiêm ngặt các luật pháp, quy định và chính sách quản lý hiện hành.

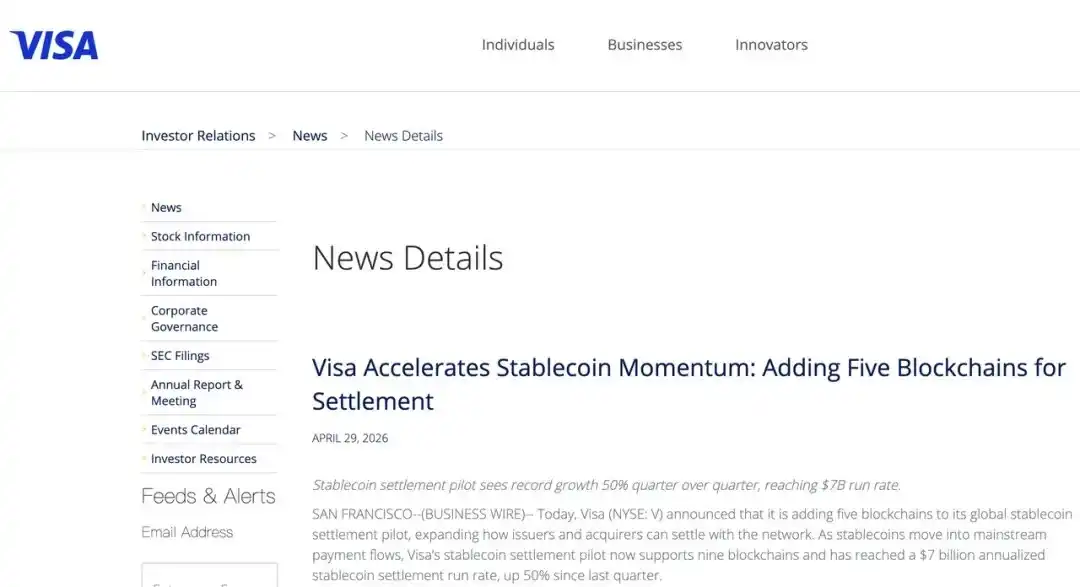

Visa gần đây lại thêm một ngọn lửa cho ngành công nghiệp thanh toán tiền mã hóa. Ngày 29 tháng 4 năm 2026, Visa thông báo tiếp tục mở rộng thí điểm thanh toán stablecoin toàn cầu, bổ sung thêm 5 mạng lưới blockchain mới, nâng tổng số blockchain được hỗ trợ trong thí điểm thanh toán stablecoin lên 9; đồng thời, Visa tiết lộ quy mô thanh toán stablecoin hàng năm của thí điểm này đã đạt 7 tỷ USD, tăng 50% so với quý trước.

Hình trên từ trang web chính thức của VISA

Tin tức này nếu chỉ xem như "Visa cũng đang làm stablecoin", thì xem quá nông. Visa không phải bây giờ mới bắt đầu thử nghiệm thanh toán stablecoin. Họ đã sớm thí điểm xung quanh USDC, tổ chức phát hành, tổ chức thu ngân và thanh toán trên chuỗi. Vào tháng 1 năm nay, Reuters từng đưa tin rằng Visa đang tích hợp stablecoin vào hệ thống thanh toán hiện có, và đã thí điểm tại Mỹ cho phép một số ngân hàng sử dụng USDC để thanh toán với Visa, lúc đó quy mô thanh toán stablecoin hàng năm được tiết lộ là khoảng 4.5 tỷ USD.

Vì vậy, điều thực sự đáng chú ý lần này, không phải là việc Visa "đột nhiên chào đón stablecoin", mà là họ đang tiếp tục tăng cường đầu tư, và vị trí tăng cường không phải là sự câu khách ở mặt tiền, mà là ở khâu thanh toán cơ bản hơn trong mạng lưới thanh toán. Điều này cho thấy, việc thanh toán tiền mã hóa đang chuyển từ câu chuyện sản phẩm trong cộng đồng Web3 thành hướng cơ sở hạ tầng mà các gã khổng lồ thanh toán truyền thống nghiêm túc đầu tư.

Trong thị trường ngày nay, nơi nhiều tường thuật về Web3 không còn hấp dẫn, sự thay đổi này ngược lại càng đáng để các nhà khởi nghiệp và nhà đầu tư nhìn nhận một cách nghiêm túc.

Visa tiếp tục tăng cường đầu tư, thanh toán stablecoin không còn chỉ là thử nghiệm

Nhiều tin tức Web3, ồn ào vài ngày rồi trôi qua. Hôm nay một hợp tác chiến lược, ngày mai một đối tác hệ sinh thái, ngày kia một tích hợp công nghệ. Nghe đều rất lớn, nhưng khi áp dụng vào hoạt động kinh doanh thực tế, có thể chẳng có gì xảy ra.

Tin tức của Visa lần này thì không giống vậy. Bởi vì nó không phải là một hoạt động PR đơn lẻ, mà là sự tiếp nối của một hành động liên tục. Lần này Visa bổ sung hỗ trợ cho các blockchain bao gồm Arc, Base, Canton, Polygon và Tempo, cùng với các blockchain đã hỗ trợ trước đó là Avalanche, Ethereum, Solana và Stellar, tạo thành mạng lưới thí điểm thanh toán stablecoin với 9 chuỗi.

Tín hiệu đằng sau rất rõ ràng: Visa không đặt cược vào một chuỗi cụ thể nào, cũng không đang thử nghiệm một lần, mà đang xây dựng một mạng lưới thanh toán đa chuỗi. Quan trọng hơn, Visa lần này nhấn mạnh kịch bản không phải là "người dùng dùng stablecoin để tiêu dùng", mà là việc thanh toán giữa issuer / acquirer, tức là sắp xếp thanh toán giữa tổ chức phát hành, tổ chức thu ngân và mạng lưới Visa. Điều này rất thú vị. Bởi vì thanh toán mặt tiền thường dễ được đóng gói thành câu chuyện marketing, nhưng thanh toán hậu kỳ khó có thể chỉ dựa vào khái niệm. Có thể giảm chi phí không, có thể nâng cao hiệu quả không, có thể xuyên suốt giao dịch không, có thể quản lý rủi ro không, có thể được các tổ chức tài chính chấp nhận không, những vấn đề này đều không thể tránh khỏi.

Nếu stablecoin chỉ dừng lại bên trong các sàn giao dịch, nó chỉ là công cụ thanh khoản trong thị trường tài sản mã hóa. Nhưng nếu stablecoin đi vào tầng thanh toán của mạng lưới thanh toán, nó bắt đầu trở thành một loại cơ sở hạ tầng tài chính. Đây cũng là điểm đáng xem nhất trong việc Visa tăng cường lần này. Không phải là câu hỏi "stablecoin có thể thanh toán không" lại được thảo luận một lần nữa, mà là mạng lưới thanh toán chủ đạo đang trả lời theo cách riêng của họ: stablecoin có thể trở thành công cụ thanh toán bổ sung cho hệ thống thanh toán truyền thống. Câu trả lời này có sức nặng hơn bất kỳ lời quảng bá nào của các dự án Web3.

Nhiều câu chuyện Web3 khó kể hơn, nhưng thanh toán vẫn kể được

Hiện nay ngành Web3 có một sự thay đổi rõ ràng: nhiều câu chuyện khó kể hơn. Public chain quá cạnh tranh, DeFi quá cũ, NFT quá lạnh nhạt, GameFi quá hư ảo, AI + Crypto thường lại trở thành sự ghép nối khái niệm. Thời đại mà một tường thuật vĩ đại, một whitepaper đẹp mắt, một quỹ hệ sinh thái có thể nâng đỡ kỳ vọng thị trường, ít nhất không còn dễ dàng như trước.

Nhưng thanh toán thì khác. Thanh toán không phải là câu chuyện, thanh toán là dòng tiền.

Một doanh nghiệp ngoại thất cần thu tiền từ khách hàng nước ngoài, đây không phải là tường thuật.

Một công ty Web3 cần trả lương cho nhân viên toàn cầu, đây không phải là tường thuật.

Một sàn giao dịch cần làm nạp/rút tiền địa phương, đây không phải là tường thuật.

Một dự án RWA cần xử lý việc đăng ký mua và mua lại của nhà đầu tư, đây không phải là tường thuật.

Một ví cần kết nối số dư stablecoin của người dùng với kịch bản tiêu dùng thực tế, đây cũng không phải là tường thuật.

Tất cả đều là nhu cầu kinh doanh thực sự xảy ra hàng ngày.

Đây cũng là lý do tại sao thanh toán tiền mã hóa ngày nay lại càng đáng xem hơn. Nó không nhất thiết phải hấp dẫn nhất, nhưng nó gần tiền nhất; nó không nhất thiết dễ kể chuyện thần thoại nhất, nhưng nó dễ tạo ra thu nhập nhất; nó không nhất thiết khiến thị trường phấn khích chỉ sau một đêm, nhưng nó khiến khách hàng sử dụng hàng ngày.

Vấn đề của nhiều dự án Web3 là, tại sao người dùng nhất định phải dùng bạn?

Nhưng logic của nghiệp vụ thanh toán trực tiếp hơn: miễn là bạn có thể khiến tiền được chuyển đi nhanh hơn, rẻ hơn, ổn định hơn, tiếp cận được hơn, thì đều có giá trị thương mại. Giá trị này không cần quá nhiều trí tưởng tượng.

Chi phí thanh toán xuyên biên giới cao, thời gian đến chậm, chuỗi ngân hàng dài, không chắc chắn vào cuối tuần và ngày lễ, tài khoản dễ bị đóng băng, cơ sở hạ tầng tài chính ở các thị trường mới nổi không đủ, những vấn đề này vẫn luôn tồn tại. Stablecoin không phải là thuốc chữa bách bệnh, nhưng nó thực sự cung cấp một con đường chuyển giá trị mới.

Vì vậy, việc Visa tiếp tục tăng cường thanh toán stablecoin không phải là sự kiện đơn lẻ. Nó chỉ làm cho một xu hướng đang diễn ra trở nên rõ ràng hơn: thanh toán stablecoin đang chuyển từ "công cụ trong làng tiền mã hóa" thành "cơ sở hạ tầng thanh toán".

Tại sao thanh toán tiền mã hóa là một trong số ít hướng còn đáng để bố trí

Thanh toán tiền mã hóa đáng làm, không phải vì nó mới, mà vì nó thiết thực. Câu này nghe không đủ kích thích, nhưng rất quan trọng.

Ngày nay nhiều khởi nghiệp Web3 vẫn đang tìm kiếm "tường thuật tiếp theo", nhưng thanh toán không cần được phát minh thành một tường thuật mới. Thu tiền doanh nghiệp, thanh toán người dùng, thanh toán cho thương nhân, phân bổ tài khoản nền tảng, chuyển tiền xuyên biên giới, nạp/rút stablecoin, đăng ký mua và mua lại RWA, những kịch bản này vốn đã tồn tại. Thanh toán tiền mã hóa chỉ là kết hợp lại stablecoin, ví, chuyển tiền trên chuỗi, kênh pháp định, mạng lưới thanh toán và hệ thống tuân thủ, để dòng tiền vận hành theo một cách mới.

Lĩnh vực này có ít nhất ba lý do đáng để tiếp tục đầu tư.

Lý do thứ nhất, là nhu cầu đủ thực tế.

Bất kể thị trường tăng hay giảm, doanh nghiệp đều phải thu tiền, thanh toán, quyết toán. Đặc biệt là trong kịch bản xuyên biên giới, hệ thống ngân hàng truyền thống không phải lúc nào cũng rẻ, nhanh, ổn định và thân thiện. Đối với các doanh nghiệp vừa và nhỏ, thương mại điện tử xuyên biên giới, nhóm Web3, người làm việc tự do, nhà cung cấp dịch vụ nước ngoài, người dùng thị trường mới nổi, thanh toán stablecoin đã không còn là một khái niệm trừu tượng, mà là một giải pháp thay thế hữu hình.

Lý do thứ hai, là stablecoin đã hình thành mạng lưới đô la Mỹ trên chuỗi trên thực tế.

Các stablecoin như USDT, USDC, từ lâu đã không chỉ là công cụ định giá trên sàn giao dịch. Chúng đang trở thành công cụ thanh khoản đô la Mỹ trong nhiều ứng dụng trên chuỗi, giao dịch xuyên biên giới, dòng chảy vốn ở thị trường mới nổi và hoạt động của doanh nghiệp Web3. Miễn là stablecoin tiếp tục được sử dụng, các dịch vụ xoay quanh nó như thanh toán, trao đổi, ủy thác, quyết toán, quản lý rủi ro, tuân thủ, đều sẽ có nhu cầu.

Lý do thứ ba, là sự tham gia của các gã khổng lồ không tiêu diệt cơ hội khởi nghiệp, mà ngược lại sẽ làm cho thị trường trưởng thành hơn.

Các tổ chức như Visa, Mastercard, Circle, Stripe giỏi hơn trong việc xây dựng mạng lưới cơ sở, tiêu chuẩn thanh toán bù trừ, khách hàng tổ chức lớn và quan hệ đối tác toàn cầu. Nhưng ở các quốc gia cụ thể, ngành cụ thể, khách hàng cụ thể, kịch bản cụ thể, vẫn cần rất nhiều nhà cung cấp dịch vụ ở tầng trung gian và tầng ứng dụng.

Sẽ có người làm thẻ U, có người làm thu ngân thương nhân, có người làm ví doanh nghiệp, có người làm kênh OTC, có người làm nạp/rút stablecoin, có người làm thanh toán B2B xuyên biên giới, có người làm đăng ký mua và mua lại RWA, có người làm lương trên chuỗi, có người làm API thanh toán, có người làm mạng lưới thanh toán bù trừ stablecoin.

Những hướng này trông có vẻ khác nhau, nhưng đều xoay quanh một vấn đề cơ bản: Làm thế nào để stablecoin hoàn thành việc thu, chi, đổi, thanh toán trong thế giới kinh doanh thực tế.

Tương lai ngành thanh toán tiền mã hóa có khả năng cao không phải là một nhà thống trị thông suốt, mà là cấu trúc nhiều tầng: tầng cơ sở là bên phát hành stablecoin, chuỗi và mạng lưới thanh toán bù trừ; tầng trung gian là tổ chức thanh toán có giấy phép, tổ chức phát hành, tổ chức thu ngân, nhà cung cấp thanh khoản; tầng trên là ví, thương nhân, khách hàng doanh nghiệp, kịch bản ngành và cổng vào người dùng.

Công ty khởi nghiệp không nhất thiết phải làm tầng cơ sở nhất, nhưng có thể làm sâu ở một khu vực, một loại khách hàng, một kịch bản nào đó. Ví dụ, chuyên phục vụ thu chi stablecoin cho người bán thương mại điện tử xuyên biên giới; chuyên phục vụ lương và thanh toán chi phí cho doanh nghiệp Web3; chuyên phục vụ đăng ký mua và mua lại cho dự án RWA; chuyên phục vụ nạp/rút tiền cho ví sàn giao dịch; chuyên phục vụ thanh toán stablecoin cho doanh nghiệp ngoại thất; chuyên phục vụ quản lý dòng chảy stablecoin và pháp định cho khách hàng có giá trị tài sản cao.

Đây không phải là nghiệp vụ chỉ đơn thuần kể chuyện. Chỉ cần giải quyết được vấn đề dòng tiền thực tế của khách hàng, sẽ có không gian thu phí. Trong giai đoạn ngành Web3 nói chung đang hạ nhiệt như hiện nay, thanh toán tiền mã hóa ngược lại vì nhu cầu thực tế, đầu tư của gã khổng lồ và sự kiểm soát tuân thủ, trở thành một trong số ít hướng có tính chắc chắn ngày càng cao. Làn sóng sẽ qua đi, nhưng dòng tiền không biến mất.

Đường đua càng tốt, càng không thể làm theo cách hoang dã

Tuy nhiên, thanh toán tiền mã hóa không phải là một đường đua có thể chạy dài theo cách hoang dã. Lý do rất đơn giản: nó chạm vào tiền. Một khi chạm vào tiền, chắc chắn sẽ chạm vào quản lý.

Cùng là "thanh toán stablecoin", có mô hình có thể chỉ là dịch vụ kỹ thuật, có mô hình có thể đã cấu thành dịch vụ tài sản ảo, chuyển tiền, trao đổi tiền tệ, thu ngân thương nhân, thậm chí kích hoạt quản lý công cụ thanh toán trả trước, tiền điện tử hoặc tổ chức thanh toán.

Điển hình nhất là thẻ U. Nhiều người nghĩ thẻ U chỉ là "người dùng nạp U, sau đó quẹt thẻ tiêu dùng". Nhưng thực tế mổ xẻ ra, vấn đề nhiều vô kể: Ai phát hành thẻ? Ai nắm giữ stablecoin của người dùng? Ai hoàn thành trao đổi stablecoin? Số dư người dùng thực chất là gì? Thương nhân nhận được gì? Hoàn tiền và từ chối thanh toán do ai chịu trách nhiệm? Ai chịu trách nhiệm KYC? Người dùng nước nào không được phục vụ? App có thể lên kệ ở địa phương không?

Thu tiền stablecoin của thương nhân cũng vậy. Nếu nền tảng chỉ cung cấp plugin, rủi ro tương đối hạn chế; nhưng nếu nền tảng giúp thương nhân thu stablecoin, tập hợp tiền, đổi ra tiền pháp định địa phương, rồi chuyển khoản cho thương nhân, thì nó không còn là dịch vụ kỹ thuật đơn giản, mà có thể đồng thời liên quan đến ủy thác, trao đổi, thanh toán quyết toán và thu ngân thương nhân.

Vì vậy, tính chắc chắn của thanh toán tiền mã hóa tăng lên, không đại diện cho ngưỡng cửa thấp hơn.

Ngược lại, đường đua càng chắc chắn, quản lý càng nghiêm túc; gã khổng lồ càng xuống sân, cách làm hoang dã càng khó sống.

Nếu bạn thực sự muốn bước vào đường đua này, không thể chỉ tập trung vào sản phẩm và kênh, mà trước tiên phải nghĩ rõ cấu trúc nghiệp vụ: Cuối cùng bạn đang làm ví, trao đổi, chuyển tiền, thu ngân, phát hành thẻ, thanh toán bù trừ, ủy thác, hay dịch vụ kỹ thuật? Đoạn dòng tiền nào do bạn kiểm soát? Chủ thể nào ký hợp đồng với người dùng? Đối tác nào chịu trách nhiệm nghĩa vụ có giấy phép? Quốc gia nào có thể phục vụ, quốc gia nào phải chặn? Thỏa thuận người dùng, tiết lộ rủi ro, chế độ AML và quản lý rủi ro trên chuỗi nên được nhúng vào quy trình nghiệp vụ như thế nào? Đây không phải là vấn đề hình thức, mà là một phần của mô hình kinh doanh.

Làm thanh toán tiền mã hóa hiện nay, điều đáng sợ nhất không phải là không có cơ hội. Điều đáng sợ nhất là nhìn thấy cơ hội, sản phẩm cũng làm ra rồi, cuối cùng phát hiện mình từ ngày đầu tiên đã chạy nghiệp vụ bằng một cấu trúc sai lầm. Hành động của Visa cho thấy, con đường thanh toán stablecoin đang trở nên rộng hơn. Nhưng đường rộng hơn, không có nghĩa là có thể nhắm mắt lái xe.