Tác giả: Yukanori

Ngành công nghiệp bán dẫn, đặc biệt là thị trường bộ nhớ, hiện đang trải qua một đợt mở rộng bất thường, chỉ có thể được mô tả là “bùng nổ”. Những từ như “phát triển mạnh mẽ” hoàn toàn không đủ để diễn tả hiện tượng này. Chỉ cần nhìn vào biểu đồ, bất kỳ ai cũng sẽ bị choáng ngợp bởi quy mô của nó.

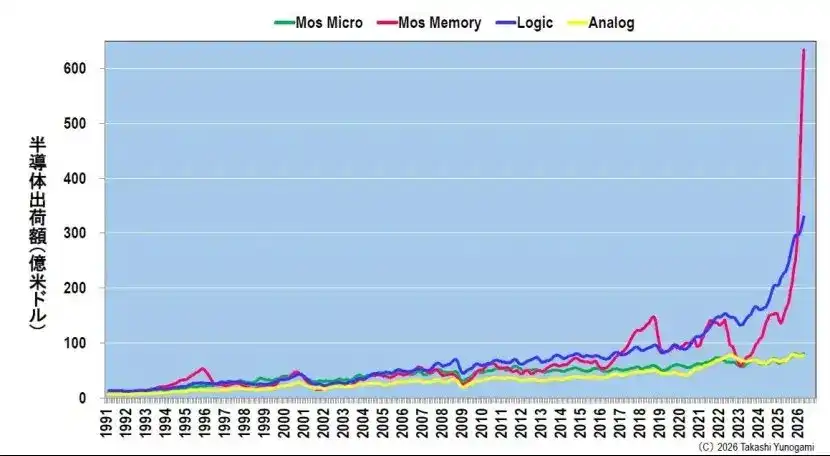

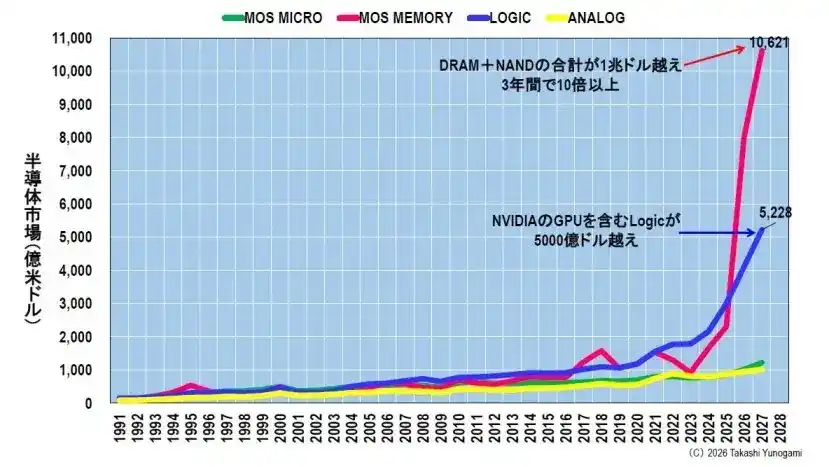

Hình 1 hiển thị lượng xuất khẩu trung bình di động ba tháng của các loại bán dẫn khác nhau dựa trên dữ liệu WSTS từ tháng 1/1991 đến tháng 5/2026. Trong 30 năm qua, mặc dù môi trường kinh tế có biến động, nhưng bốn loại chính: vi mạch, bộ nhớ, logic và analog, nhìn chung đều có xu hướng tăng trưởng ổn định. Đây đại diện cho “lịch sử phát triển bình thường” của ngành công nghiệp bán dẫn.

Tuy nhiên, kể từ khoảng năm 2024, mạch logic, và đặc biệt gần đây là bộ nhớ, đã có đà tăng trưởng gần như thẳng đứng, hoàn toàn lật đổ nhận thức truyền thống. Đặc biệt, sự tăng trưởng của bộ nhớ là đáng kinh ngạc, gần như vượt qua đỉnh của biểu đồ. Tốc độ tăng trưởng này nhanh đến mức dường như lịch sử tăng trưởng tích lũy trong 30 năm qua chỉ là khởi động.

Dựa trên kinh nghiệm nhiều năm quan sát sát sao thị trường bán dẫn, tôi có thể khẳng định rằng thị trường bộ nhớ chưa bao giờ có sự tăng trưởng dốc như vậy. Đây được coi là một hiện tượng bất thường mang tính lịch sử, đang làm rung chuyển cấu trúc cơ bản của ngành công nghiệp bán dẫn.

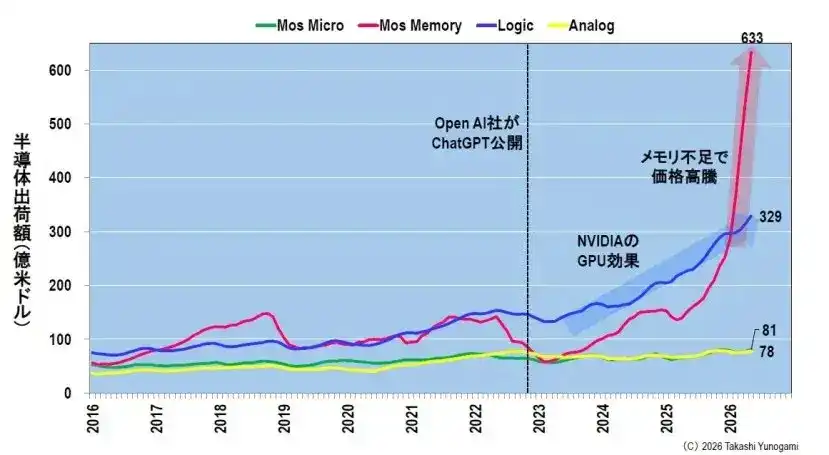

Khoảng 10 năm tăng gấp 10 lần, với tốc độ tăng trưởng hàng năm lên tới 285%, thật đáng kinh ngạc. Hình 2 minh họa sự bùng nổ này, tập trung vào giai đoạn từ năm 2016 trở đi. Lượng xuất khẩu hàng tháng của bộ nhớ MOS vào khoảng năm 2016 là 5,6 tỷ USD. Sau thời kỳ thịnh vượng ngắn ngủi trong “bong bóng bộ nhớ” 2017-2018, đến cuộc suy thoái đầu năm 2023, lượng xuất khẩu đã giảm mạnh xuống chỉ còn 5,8 tỷ USD. Đây đánh dấu mức thấp nhất của sự suy thoái trong ngành bán dẫn.

Tuy nhiên, sự phục hồi sau đó, hay đúng hơn là sự bùng nổ. Tính đến tháng 5/2026, lượng xuất khẩu bộ nhớ hàng tháng đã tăng vọt lên 63,3 tỷ USD. So với mức năm 2016, đã tăng hơn 11 lần chỉ trong một thập kỷ. So với mức đáy đầu năm 2023, đã tăng khoảng 10,7 lần chỉ trong vài năm.

Tương tự, Hình 2 cho thấy quy mô kinh doanh logic, bao gồm GPU của NVIDIA, cũng đã tăng từ 13,3 tỷ USD lên 31,6 tỷ USD, thể hiện rõ ràng “hiệu ứng GPU NVIDIA” và “hiệu ứng AI”. Tuy nhiên, ngay cả sự tăng trưởng của mảng logic, so với sự bùng nổ của mảng bộ nhớ, cũng có vẻ ôn hòa hơn.

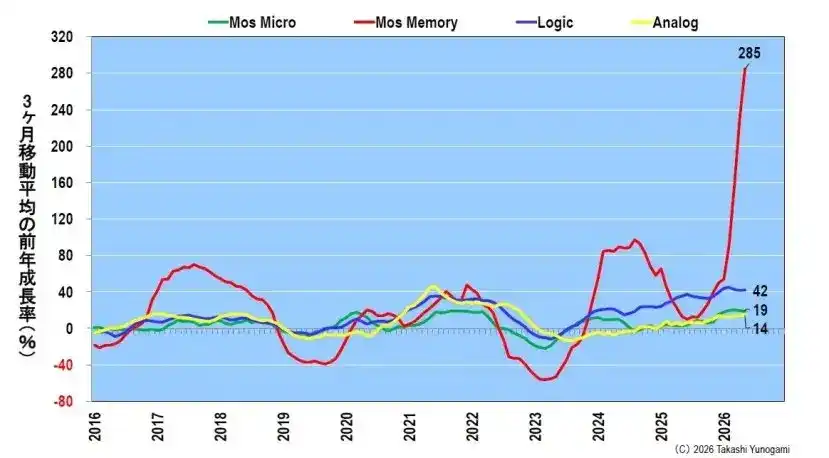

Xét về tỷ lệ tăng trưởng, hiện tượng bất thường này càng rõ ràng hơn. Hình 3 cho thấy tốc độ tăng trưởng năm so với năm của cùng dữ liệu, với tốc độ tăng trưởng gần đây của bộ nhớ lên tới 285%, mức cao nhất từ trước đến nay.

Để tham khảo, ngay cả ở đỉnh điểm của “bong bóng bộ nhớ” trước đó (khoảng năm 2017), tốc độ tăng trưởng hàng năm cũng chỉ đạt khoảng 60%. So sánh, bạn có thể thấy tốc độ tăng trưởng hiện tại đáng kinh ngạc như thế nào. Quan sát ba loại còn lại trong Hình 3, ngay cả mạch logic cũng chỉ khoảng 40%, trong khi vi điều khiển và mạch analog chỉ ở mức 14% - 19%. Nói cách khác, chỉ có sự tăng trưởng của bộ nhớ mới thực sự đạt đến một “cấp độ khác”.

DRAM và NAND đang bùng nổ

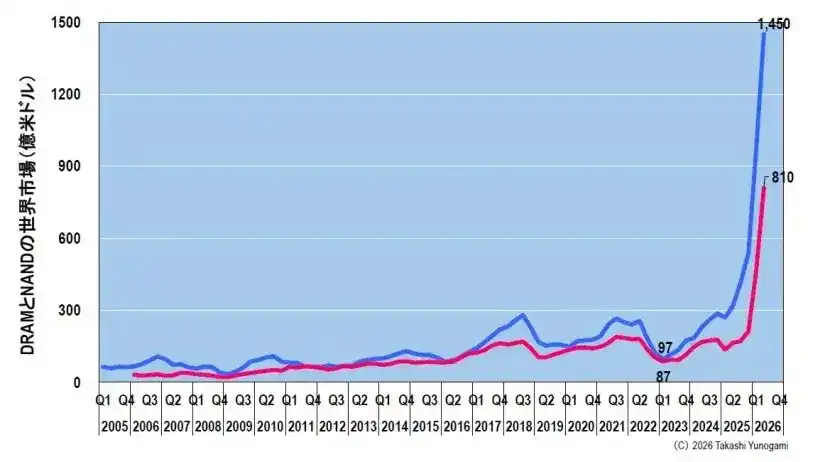

Từ góc độ thị trường bộ nhớ, động lực chính thúc đẩy sự tăng trưởng bùng nổ này đến từ hai sản phẩm bộ nhớ chính: DRAM và NAND flash (gọi tắt là NAND). Hình 4 cho thấy bức tranh hàng quý của thị trường DRAM và NAND toàn cầu dựa trên dữ liệu TrendForce.

Đầu năm 2023, trong thời kỳ suy thoái của ngành bán dẫn, giá DRAM chạm đáy ở mức 9,7 tỷ USD, giá NAND cũng giảm xuống 8,7 tỷ USD. Đó là một thời kỳ đen tối, khi tất cả các nhà sản xuất bộ nhớ đều thua lỗ và buộc phải cắt giảm sản lượng.

Tuy nhiên, dự kiến đến quý 2 năm 2026, quy mô thị trường DRAM sẽ tăng vọt lên 145 tỷ USD, và thị trường NAND sẽ đạt 81 tỷ USD. So với mức thấp đầu năm 2023, quy mô thị trường DRAM đã tăng khoảng 15 lần, NAND tăng khoảng 9 lần. Cộng cả hai lại, tổng doanh thu hàng quý sẽ đạt 226 tỷ USD, tổng doanh thu hàng năm sẽ vượt quá 900 tỷ USD, một quy mô khó tin ngay từ cái nhìn đầu tiên.

Từng được coi là sản phẩm “tiêu chuẩn giá rẻ” hay “hàng hóa”: bộ nhớ, giờ đây đang chuẩn bị giành lấy vị trí dẫn đầu trong ngành công nghiệp bán dẫn từ máy tính vi mô (như logic và MPU).

Nguyên nhân là do giá bộ nhớ và giá wafer tăng vọt bất thường

Tại sao thị trường bộ nhớ lại mở rộng đến quy mô như vậy? Điểm mấu chốt là sự tăng trưởng bùng nổ này không chỉ đơn thuần do lượng xuất khẩu tăng lên, yếu tố lớn nhất là sự tăng vọt bất thường của chính giá bộ nhớ.

Hình 5 cho thấy xu hướng giá giao ngay DRAM (DDR5 16Gb 2Gx8) và giá wafer NAND (1Tb TLC wafer). Đầu năm 2025, giá giao ngay DRAM chỉ là 4,70 USD. Gần đây, giá đã tăng vọt lên 46,00 USD, tăng khoảng 10 lần. Giá wafer NAND cũng tăng từ 2,40 USD lên 25,00 USD, cũng tăng khoảng 10 lần.

Nói cách khác, nguyên nhân chính khiến quy mô thị trường tăng gấp mười lần không phải do lượng xuất khẩu tăng gấp mười, mà là do “đơn giá” đã tăng gần mười lần. Ngay cả khi doanh số bộ nhớ không thay đổi, doanh thu cũng sẽ tăng gấp mười lần. Đây là cơ chế đằng sau sự tăng trưởng bùng nổ của quy mô thị trường bộ nhớ.

Đối với các nhà sản xuất bộ nhớ, đây là một môi trường lý tưởng. Xét cho cùng, giá cả tăng mà không cần đầu tư vốn lớn, từ đó cải thiện đáng kể biên lợi nhuận. Như sẽ thảo luận sau đây, sự tăng vọt giá cổ phiếu của các nhà sản xuất bộ nhớ cũng là do lợi nhuận tăng nhanh từ việc tăng giá bất thường này.

Nguyên nhân giá tăng vọt

Vậy tại sao giá bộ nhớ tăng vọt? Đó là do nhu cầu vượt xa cung, nhưng khi truy ngược nguồn gốc của nhu cầu này, chúng ta thấy đó là nhờ khoản đầu tư khổng lồ đáng kinh ngạc từ các nhà khai thác trung tâm dữ liệu siêu lớn (hyperscaler).

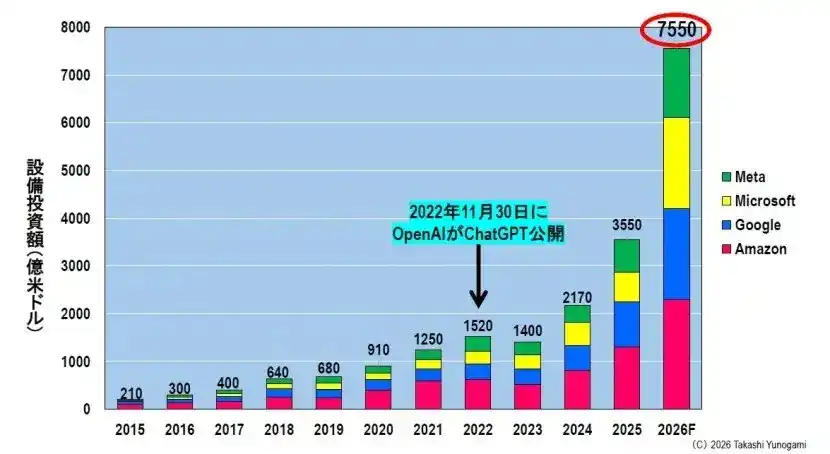

Hình 6 cho thấy xu hướng chi tiêu vốn (capex) của bốn nhà khai thác trung tâm dữ liệu siêu lớn hàng đầu (Amazon, Google, Microsoft và Meta). Năm 2015, tổng chi tiêu vốn của bốn công ty này chỉ là 21 tỷ USD. Ngay cả khi đó, con số này cũng được coi là “khổng lồ”.

Tuy nhiên, kể từ khi OpenAI ra mắt ChatGPT vào tháng 11/2022, làn sóng AI tạo sinh đã nổi lên, đường cong đầu tư vốn cũng tăng mạnh theo. Dự kiến đến năm 2025, tổng đầu tư của bốn công ty này sẽ đạt 355 tỷ USD, và đến năm 2026, con số này dự kiến sẽ đạt mức kinh ngạc là 755 tỷ USD. Đây đại diện cho một cơn sốt đầu tư chưa từng có, tăng khoảng 36 lần chỉ trong hơn một thập kỷ kể từ năm 2015.

755 tỷ USD vượt xa 120 nghìn tỷ yên. Chỉ bốn công ty đã lên kế hoạch đầu tư trong một năm số tiền tương đương với ngân sách quốc gia của Nhật Bản (tài khoản tổng quát) cho cơ sở hạ tầng trung tâm dữ liệu và AI. Điều này cho thấy tình huống này phi thường đến mức nào.

Trung tâm dữ liệu AI giống như “lỗ đen”

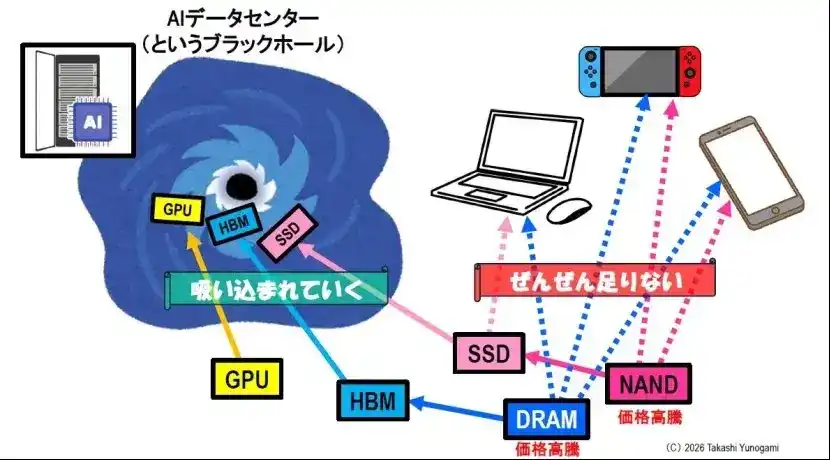

Đích đến cuối cùng của khoản đầu tư khổng lồ này là các trung tâm dữ liệu AI. Hình 7 minh họa tình hình hiện tại dưới dạng sơ đồ.

Khi các trung tâm dữ liệu siêu lớn cạnh tranh đầu tư vào trung tâm dữ liệu AI, các bán dẫn cần thiết cho việc học và suy luận AI: đó là GPU của NVIDIA và các công ty khác, bộ nhớ băng thông cao (HBM) được sử dụng trong GPU, và ổ SSD lưu trữ dung lượng lớn với NAND flash, đang lần lượt bị hút vào “lỗ đen” là trung tâm dữ liệu AI.

Các nhà sản xuất bộ nhớ ưu tiên sản xuất HBM có tỷ suất lợi nhuận cao cũng như DRAM và NAND flash hiệu suất cao dành cho trung tâm dữ liệu. Đây là một quyết định kinh doanh tự nhiên. Do đó, công suất dây chuyền sản xuất được chuyển hướng sang lĩnh vực AI, dẫn đến việc công suất có sẵn cho các ứng dụng khác giảm mạnh.

Ngành bị ảnh hưởng nặng nề nhất là DRAM và NAND flash dùng cho các sản phẩm điện tử tiêu dùng số như máy tính cá nhân, điện thoại thông minh và máy chơi game. Bộ nhớ cho các sản phẩm này đang thiếu hụt nghiêm trọng, đến mức “hoàn toàn không đủ”.

Với khả năng cung cấp hạn chế, nếu nhu cầu chỉ tập trung vào trung tâm dữ liệu AI, thì bộ nhớ cho hàng tiêu dùng chắc chắn sẽ cạn kiệt. Điều này dẫn đến sự cạnh tranh khốc liệt cho nguồn cung hạn chế, từ đó đẩy giá lên cao. Điều này liên quan trực tiếp đến việc giá bộ nhớ tăng vọt bất thường đã đề cập trước đó.

Trên thực tế, các nhà sản xuất máy tính cá nhân và điện thoại thông minh đã bắt đầu phát tín hiệu cầu cứu, nói rằng họ không thể có được bộ nhớ cần thiết, chi phí mua sắm tăng vọt, buộc họ phải chuyển chi phí này sang giá sản phẩm. Mỉa mai thay, dưới cái bóng của sự trỗi dậy của AI, các thiết bị số chúng ta sử dụng hàng ngày ngày càng trở nên đắt đỏ, thậm chí khan hiếm hơn.

Dự báo thị trường bán dẫn “hoàn toàn sai lầm”

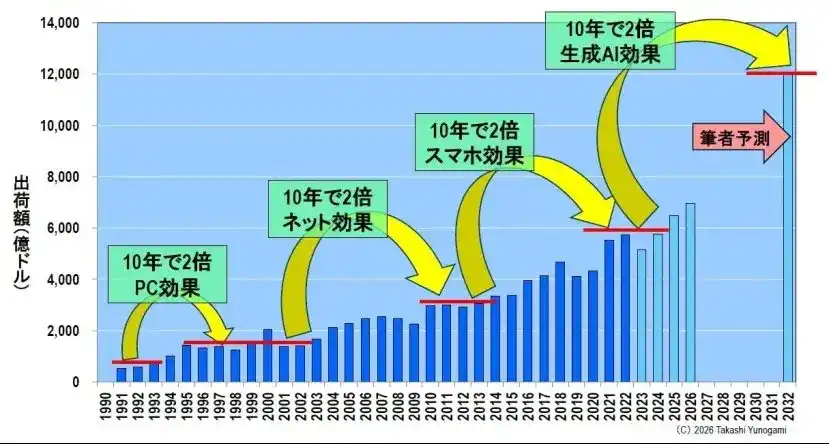

Năm 2023, tôi đã đưa ra dự báo về xu hướng phát triển thị trường bán dẫn toàn cầu đến năm 2032, như trong Hình 8. Bằng cách phân tích lịch sử ngành bán dẫn, kết hợp với “hiệu ứng máy tính cá nhân”, “hiệu ứng internet”, “hiệu ứng điện thoại thông minh” và sắp tới là “hiệu ứng bán dẫn AI”, tôi dự đoán thị trường bán dẫn sẽ tăng trưởng với tốc độ khoảng “gấp đôi mỗi thập kỷ”.

Dự báo này dự kiến quy mô thị trường sẽ đạt khoảng 1,2 nghìn tỷ USD vào năm 2032. Khi đó, tôi nghĩ đây là một dự báo khá lạc quan.

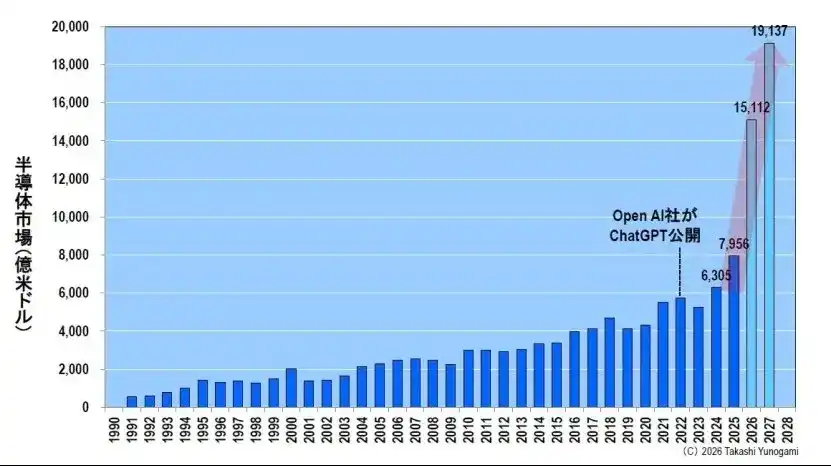

Tuy nhiên, thực tế đã chứng minh dự báo này hoàn toàn sai lầm. Trên thực tế, nó sai vì nó quá bảo thủ. Xem Hình 9. Theo dự báo mùa xuân năm 2026 của WSTS, quy mô thị trường bán dẫn toàn cầu sẽ đạt 630,5 tỷ USD vào năm 2024, 795,6 tỷ USD vào năm 2025, và vượt qua mốc 1,5 nghìn tỷ USD vào năm 2026, đạt 1,5112 nghìn tỷ USD. Ngoài ra, dự kiến đến năm 2027 sẽ tăng trưởng nhanh chóng lên 1,9137 nghìn tỷ USD, gần 2 nghìn tỷ USD.

Chỉ trong vài năm, quy mô thị trường đã dễ dàng vượt qua mức 1,2 nghìn tỷ USD vào năm 2032 mà tác giả dự báo trước đó. Dự báo cho năm 2032 đã đạt được vào năm 2026. Điều này không có nghĩa là dự báo trước đó “quá lạc quan”, mà là sức mạnh đột phá của cơn sốt AI đã lật đổ hoàn toàn mọi quy ước trước đây của ngành công nghiệp bán dẫn.

Hình 10 cho thấy rõ ràng rằng sự tăng trưởng nhanh chóng này được thúc đẩy bởi bộ nhớ (bao gồm DRAM và NAND) và mạch logic (bao gồm GPU). Bộ nhớ dự kiến sẽ vượt qua mốc 1 nghìn tỷ USD vào năm 2027, phản ánh sự bùng nổ của DRAM+NAND đã đề cập trước đó. Thị trường mạch logic cũng dự kiến sẽ vượt quá 500 tỷ USD.

Mặt khác, lĩnh vực mạch analog và bán dẫn vi mô gần như giữ nguyên. Nói cách khác, sự tăng trưởng tổng thể của thị trường bán dẫn không đồng đều; thay vào đó, chỉ có hai lĩnh vực liên quan đến AI này đang tăng trưởng với tốc độ chưa từng có, kéo theo sự tăng trưởng của toàn bộ thị trường. Đây là một cấu trúc tăng trưởng cực kỳ méo mó.

Làn sóng thịnh vượng này có thể kéo dài bao lâu?

Bây giờ, hãy cùng trả lời câu hỏi mà mọi người quan tâm nhất: “Sự bùng nổ của AI và sự tăng trưởng mà nó mang lại sẽ kéo dài bao lâu?”

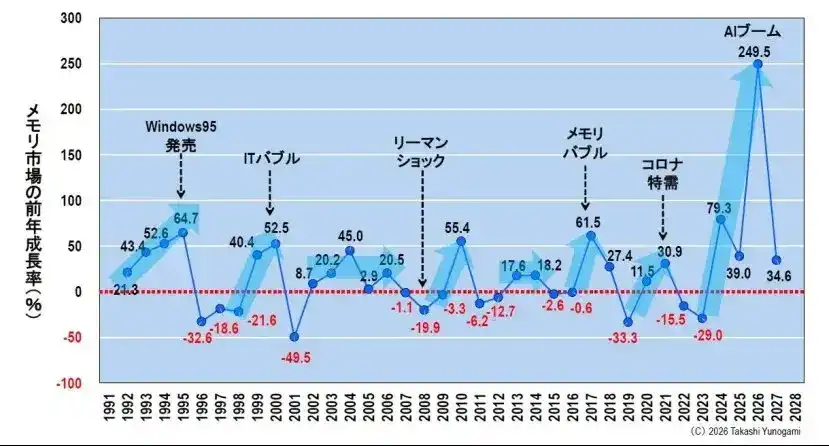

Chìa khóa để hiểu điều này nằm ở việc nắm bắt lịch sử lâu dài của thị trường bộ nhớ. Hình 11 cho thấy tốc độ tăng trưởng hàng năm của thị trường bộ nhớ trong gần 35 năm kể từ năm 1991. Biểu đồ này phản ánh vô số thăng trầm mà ngành công nghiệp bán dẫn đã trải qua.

Từ sự bùng nổ do Windows 95 ra mắt năm 1995, đến bong bóng dot-com năm 2000 và vỡ sau đó, bong bóng bộ nhớ 2017-2018, sự sụp đổ của Lehman Brothers năm 2008, và sự thịnh vượng do đại dịch COVID-19 từ năm 2020, ngành công nghiệp bán dẫn đã trải qua những thăng trầm như tàu lượn siêu tốc.

Điều đáng chú ý ở đây không phải là độ cao của từng đỉnh riêng lẻ, mà là “thời gian” mà tăng trưởng dương được duy trì. Phân tích kỹ Hình 11 cho thấy một sự thật quan trọng : Trong bất kỳ giai đoạn lịch sử nào, thời gian dài nhất mà thị trường bộ nhớ duy trì tăng trưởng dương trung bình hàng năm chỉ là năm năm. Trong 35 năm qua, chưa từng có trường hợp nào tăng trưởng dương liên tục sáu hoặc bảy năm.

Tại sao thị trường lại chững lại sau năm năm? Bởi vì thị trường bộ nhớ về bản chất chịu ảnh hưởng của “chu kỳ silicon”, bao gồm nhu cầu tăng đột biến, giá tăng, doanh nghiệp tăng đầu tư sản xuất, cung vượt cầu và giá giảm mạnh.

Nếu nền kinh tế tiếp tục thịnh vượng, các doanh nghiệp chắc chắn sẽ tranh nhau đầu tư thiết bị, cuối cùng dẫn đến dư thừa và giá giảm mạnh. Đây là cơ chế vận hành tất yếu được quyết định bởi bản chất của bộ nhớ như một sản phẩm.

Cơn sốt AI hiện tại dự kiến sẽ thúc đẩy thị trường bộ nhớ tăng trưởng mạnh, bắt đầu từ mức đáy năm 2023 và đạt đỉnh vào năm 2024. Theo quy luật lịch sử, làn sóng này muộn nhất sẽ kết thúc vào năm 2028, thậm chí có thể đạt đỉnh vào năm 2027.

Mặc dù không thể tránh khỏi việc có người nói, “lần này khác” hoặc “AI rất đặc biệt”, nhưng chúng ta không thể quên rằng trong mỗi lần bong bóng kinh tế trước đây, những lời nói tương tự cũng đã xuất hiện.

Núi càng cao, vực càng sâu

Lịch sử ngành công nghiệp bán dẫn còn cho chúng ta thấy một quy luật không thể chối cãi khác: “Đỉnh càng cao, vực thẳm theo sau càng sâu.”

Nếu bạn nhìn lại Hình 11, quy luật này là hiển nhiên. Bong bóng dot-com đạt đỉnh vào năm 2000 với tốc độ tăng trưởng hàng năm hơn 50%, nhưng ngay sau đó vào năm 2001, đã lao dốc xuống vực thẳm -49,5%. Tương tự, bong bóng bộ nhớ 2017-2018 cũng trải qua đỉnh hơn 60%, sau đó giảm mạnh 33% vào năm 2019. Trong ngành này, đỉnh thịnh vượng càng cao, sự suy thoái sau đó thường càng nghiêm trọng và kéo dài.

Hãy nhìn lại cơn sốt AI hiện tại. Tốc độ tăng trưởng hàng năm 285% là một đỉnh chưa từng có, vượt xa mọi bong bóng trước đây. Mức tăng của nó cao đến nỗi các đỉnh của bong bóng dot-com và bong bóng bộ nhớ trước đó so với nó đều trở nên không đáng kể.

Áp dụng nguyên tắc này, kết luận là hiển nhiên. Sau sự thịnh vượng chưa từng có này, “vực thẳm” theo sau có khả năng sẽ sâu và nghiêm trọng hơn bất kỳ vực thẳm nào mà ngành công nghiệp bán dẫn từng trải qua trước đây. Chúng ta nên chuẩn bị sẵn sàng cho một cuộc suy thoái kinh tế cực kỳ nghiêm trọng dự kiến bắt đầu từ năm 2027-2028, và cuộc suy thoái đó không thể vượt qua một cách hời hợt.

Giá cổ phiếu nhà sản xuất bộ nhớ tăng vọt và “tỷ phú”

Hiện tại, giá cổ phiếu của các nhà sản xuất bộ nhớ đang tăng vọt trên diện rộng. Điều này hoàn toàn dễ hiểu, vì giá tăng dẫn đến lợi nhuận của họ tăng mạnh.

Một ví dụ mang tính biểu tượng là Kioxia. Giá cổ phiếu của công ty tăng, khiến 600 nhà đầu tư, có thể gọi là “tỷ phú”, thu được lợi nhuận chưa thực hiện hơn 1 tỷ yên từ cổ phiếu họ nắm giữ. Toàn ngành đang chìm đắm trong bầu không khí ăn mừng chưa từng có.

Tuy nhiên, bây giờ chúng ta cần giữ bình tĩnh. Giá cổ phiếu giống như một tấm gương, phản chiếu kỳ vọng của mọi người về tương lai. Khi những kỳ vọng này quá cao, nếu thực tế thậm chí chỉ thấp hơn một chút so với kỳ vọng, giá cổ phiếu có thể sụp đổ ngay lập tức.

Núi càng cao, vực càng sâu. Điều này cũng đúng với giá cổ phiếu, không chỉ với quy mô thị trường. Trong mỗi lần bong bóng vỡ trước đây, đều xuất hiện cảnh tượng: những tỷ phú trở nên giàu có ở đỉnh bong bóng, khi suy thoái đến, buộc phải bán tháo tài sản một cách đáng kể.

Hiện tại đang là thời kỳ thịnh vượng, chính là lúc để chuẩn bị thực tế cho cuộc suy thoái sắp tới. Sự thịnh vượng này sẽ không kéo dài mãi mãi. Lịch sử cho thấy, thị trường bộ nhớ chỉ duy trì tăng trưởng dương tối đa năm năm, sau đó sẽ bước vào một giai đoạn suy thoái (ít nhất là trên bề mặt). Đỉnh càng cao, vực càng sâu. Do đó, tôi kêu gọi mạnh mẽ các công ty hiện đang tận hưởng sự thịnh vượng: “Trong khi sự thịnh vượng vẫn còn tiếp diễn, các bạn nên chuẩn bị thực tế cho cuộc suy thoái.”