Tác giả:Andjela Radmilac

Biên dịch:Saoirse, Foresight News

Tóm tắt nhanh

- Cổ phiếu kho bạc Bitcoin hiện nay được đánh giá dựa trên mức độ pha loãng vốn cổ đông, chứ không chỉ đơn thuần là quy mô mua thêm tiền điện tử. Sự kiên nhẫn của cổ đông đã chạm đáy.

- Nhà đầu tư sẽ trừ đi cổ phiếu ưu đãi, nợ và dự trữ tiền mặt để tính toán lượng Bitcoin nắm giữ trên mỗi cổ phiếu; Vốn hóa thị trường hiện tại của Metaplanet đã thấp hơn tổng giá trị Bitcoin mà họ nắm giữ.

- Một khi mức định giá cao hơn giá trị tài sản (premium) biến mất, doanh nghiệp chỉ có thể lựa chọn mua lại cổ phiếu, pha loãng vốn mới hoặc bán tài sản; Các điều khoản tài chính của doanh nghiệp kho bạc mới nổi ở châu Âu vẫn chưa được định giá bởi thị trường.

Trong hai năm qua, chỉ cần doanh nghiệp tăng nắm giữ Bitcoin, cổ phiếu kho bạc của họ sẽ ngay lập tức tăng giá. Nhưng hiện nay, tỷ suất lợi nhuận Bitcoin của MicroStrategy liên tục giảm, định giá doanh nghiệp của Metaplanet không bằng giá trị tài sản tiền điện tử mà họ nắm giữ, còn các kế hoạch tài chính mà một loạt doanh nghiệp mới tham gia thị trường ở châu Âu đưa ra cho nhà đầu tư, rủi ro chi phí của chúng cho đến nay vẫn chưa có điểm tham chiếu định giá thị trường.

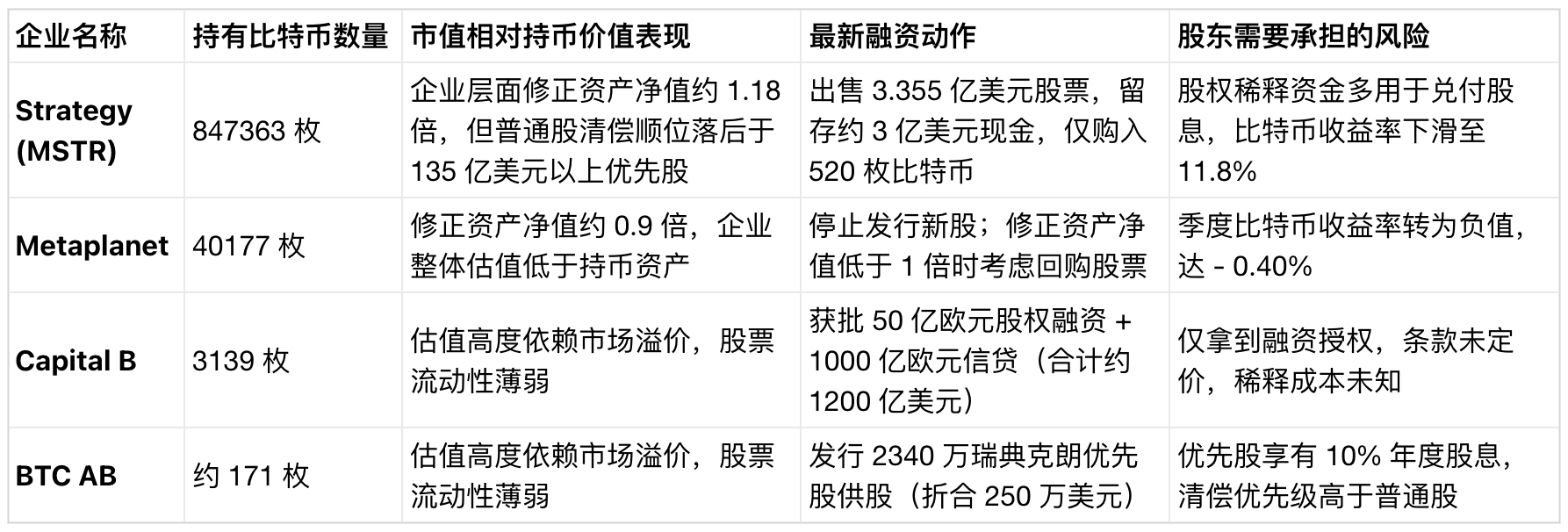

Ngày 22 tháng 6, MicroStrategy đã bán 335,5 triệu USD cổ phiếu phổ thông, trong đó khoảng 300 triệu USD được giữ lại dưới dạng tiền mặt, nâng dự trữ tiền mặt lên 1,4 tỷ USD, số vốn còn lại chỉ mua được 520 Bitcoin.

Công ty tiên phong này, người đã tạo ra toàn bộ mô hình kho bạc doanh nghiệp nắm giữ Bitcoin, đã sử dụng phần lớn số vốn từ đợt pha loãng vốn cổ phần lần này để bổ sung vào quỹ dự phòng cổ tức cho cổ phiếu ưu đãi; Ngay trước khi huy động vốn này, cổ phiếu ưu đãi vĩnh viễn STRC của công ty đã giảm xuống mức thấp nhất mọi thời đại trong phiên giao dịch, trực tiếp gây tổn hại nghiêm trọng đến kênh huy động vốn cốt lõi của công ty.

Tỷ suất lợi nhuận Bitcoin từ đầu năm đến nay của công ty (chỉ số cốt lõi mà CEO Michael Saylor sử dụng để chứng minh rằng mỗi đợt huy động vốn đều có thể nâng cao lượng Bitcoin nắm giữ trên mỗi cổ phiếu phổ thông của cổ đông) đã giảm từ 13% một tháng trước xuống còn 11,8%, tổng số cổ phiếu lưu hành sau khi pha loãng hoàn toàn tăng lên khoảng 388,6 triệu cổ phiếu.

Biểu hiện thị trường trong tuần này chính là sự phản chiếu tình thế khó khăn hiện tại của toàn bộ phân khúc kho bạc Bitcoin. Trong hai năm qua, chỉ cần các doanh nghiệp nắm giữ công khai thực hiện hành động tăng nắm giữ - cho dù là công bố mua mới, điều chỉnh mục tiêu tích trữ lên cao hơn hay được phê duyệt ủy quyền huy động vốn mới - giá cổ phiếu của họ đều sẽ có một đợt tăng giá riêng biệt.

Nhưng hiện nay, logic thị trường đã thay đổi hoàn toàn: Các nhà đầu tư sẽ xem xét kỹ lưỡng từng giao dịch huy động vốn, không chỉ nhìn vào tin tức bề ngoài về việc mua tiền điện tử với số lượng lớn. Họ sẽ tính toán tổng hợp mức pha loãng vốn cổ đông, cổ tức cổ phiếu ưu đãi, lãi suất nợ và tiền mặt giữ lại, để đánh giá xem đợt huy động vốn này thực sự có thể nâng cao tỷ lệ Bitcoin trong tay cổ đông hay không, hay chỉ đơn thuần là mở rộng tổng lượng Bitcoin nắm giữ của công ty, làm loãng quyền lợi của cổ đông hiện hữu.

Cốt lõi của giai đoạn phát triển đầu tiên của phân khúc này là "tích lũy tài sản", còn cốt lõi của giai đoạn mới hiện tại là tính toán quyền sở hữu: Sau khi trừ đi tất cả chi phí ưu tiên thanh toán của các cấp độ huy động vốn, cổ đông cổ phiếu phổ thông thực tế có thể nhận được bao nhiêu Bitcoin.

Thị trường không còn bảo lãnh vô hạn cho doanh nghiệp

Chỉ số cốt lõi để đánh giá sự chuyển hướng của phân khúc là sự thu hẹp của giá trị tài sản ròng đã điều chỉnh (mNAV), giá trị này bằng tổng vốn hóa thị trường của doanh nghiệp kho bạc chia cho tổng giá trị Bitcoin mà họ nắm giữ. Khi giá trị vốn hóa thị trường của cổ phiếu cao hơn giá trị Bitcoin nắm giữ, doanh nghiệp có thể phát hành cổ phiếu mới trong khoảng định giá cao hơn giá trị tài sản (premium), mua Bitcoin đồng thời, từ đó nâng cao đồng bộ lượng Bitcoin tương ứng trên mỗi cổ phiếu của cổ đông hiện hữu.

Nhưng một khi mức premium biến mất, rắc rối sẽ ập đến ngay: Hoạt động phát hành thêm mua Bitcoin tương tự sẽ chuyển giá trị doanh nghiệp cho nhà đầu tư mới tham gia, gây tổn hại đến lợi ích của cổ đông hiện hữu.

Metaplanet, chủ thể nắm giữ Bitcoin doanh nghiệp lớn nhất châu Á, tổng cộng nắm giữ 40.177 Bitcoin, tương ứng giá trị khoảng 2,4 tỷ USD, nhưng giá trị doanh nghiệp của họ đã thấp hơn con số này, giá trị tài sản ròng đã điều chỉnh (mNAV) chỉ còn 0,9 lần, có nghĩa là định giá tổng thể của thị trường cho công ty này còn thấp hơn giá trị Bitcoin mà họ đang nắm giữ trên sổ sách. Giá cổ phiếu của công ty trong năm đã giảm mạnh khoảng 47%, tỷ suất lợi nhuận Bitcoin hàng quý chuyển sang âm, giảm xuống -0,40%.

CEO Simon Gerovich đã thẳng thắn nói về điều này: Chỉ cần giá trị tài sản ròng đã điều chỉnh (mNAV) giảm xuống dưới 1,0 lần, công ty sẽ tập trung xem xét mua lại cổ phiếu của chính mình; Chế độ công ty hiện hành cũng quy định rõ, ở mức định giá này sẽ ngừng phát hành cổ phiếu phổ thông mới. Trước đây, công ty đã tích trữ một lượng lớn Bitcoin trong thời kỳ giá cao, hiện tại lỗ ước tính trên sổ sách khoảng 1,6 tỷ USD. CryptoSlate cũng đã theo dõi đưa tin về cách công ty này ứng phó với sự định giá lại tài sản mãnh liệt này trong bối cảnh các đối thủ cùng ngành phát triển trì trệ.

Hiện tại, bảng cân đối kế toán đang diễn ra một vòng tuần hoàn ràng buộc về vốn: Cổ đông không còn muốn trả mức định giá cao hơn giá trị tài sản (premium), mô hình huy động vốn có thể làm dày thêm vốn cổ đông đã hoàn toàn đình trệ; Chừng nào tình trạng định giá thấp hơn giá trị tài sản (discount) còn tiếp diễn, doanh nghiệp sẽ không thể mở rộng lượng Bitcoin nắm giữ, ban lãnh đạo chỉ có thể thông qua việc thu hẹp số cổ phiếu lưu hành để bảo toàn giá trị Bitcoin nắm giữ trên mỗi cổ phiếu.

Các số liệu quy mô của MicroStrategy vẫn dẫn đầu xa. Tính đến ngày 21 tháng 6, công ty nắm giữ 847.363 Bitcoin, chiếm hơn 60% tổng lượng Bitcoin trên bảng cân đối kế toán của tất cả các công ty niêm yết toàn cầu; nhưng trước khi cổ đông cổ phiếu phổ thông được phân bổ tài sản, công ty có hơn 13,5 tỷ USD cổ phiếu ưu đãi được ưu tiên thanh toán trước.

Năm nay, công ty này đã mua tích lũy khoảng 174.300 Bitcoin, theo tính toán của Bitwise, 55% số vốn mua Bitcoin này có nguồn gốc từ việc phát hành cổ phiếu ưu đãi STRC. Khi kênh huy động vốn này bắt đầu chịu áp lực, công ty đã chọn pha loãng quyền lợi của cổ đông cổ phiếu phổ thông để đảm bảo thanh toán cổ tức cho cổ phiếu ưu đãi. CryptoSlate cũng đã đăng quan điểm: MicroStrategy tiếp tục mua Bitcoin với số lượng lớn, nhưng lượng Bitcoin cuối cùng mà cổ đông cổ phiếu phổ thông MSTR nhận được lại không ngừng thu hẹp.

Hiện nay, tất cả các doanh nghiệp kho bạc Bitcoin chính quy, đều lấy lượng Bitcoin nắm giữ trên mỗi cổ phiếu sau khi pha loãng hoàn toàn làm tiêu chuẩn đo lường hiệu quả hoạt động cốt lõi. Nhìn một cách khách quan, sự tăng trưởng tổng lượng Bitcoin trên sổ sách của doanh nghiệp và sự tăng trưởng lượng Bitcoin nắm giữ của một cổ đông riêng lẻ, hai điều này từ lâu đã không còn đồng bộ.

Thị trường châu Âu đồng thời rơi vào tình thế khó khăn tương tự

Về phía thị trường châu Âu, doanh nghiệp niêm yết Pháp Capital B (tiền thân là The Blockchain Group) vừa được cổ đông phê duyệt vào ngày 17 tháng 6, có thể hoàn thành việc tăng vốn tối đa 50 tỷ euro, và phát hành công cụ tín dụng với hạn mức tối đa 1000 tỷ euro, tổng hạn mức tài chính được phê duyệt quy đổi khoảng 1200 tỷ USD, trong khi đó, thứ hỗ trợ cho quy mô tài chính lớn như vậy chỉ là lượng Bitcoin hiện nắm giữ của họ là 3.139 Bitcoin (trị giá khoảng 200 triệu USD).

Tất cả hành động kinh doanh của doanh nghiệp này đều xoay quanh việc "nâng cao lượng Bitcoin nắm giữ trên mỗi cổ phiếu sau khi pha loãng hoàn toàn", và đã tiết lộ kế hoạch cho thị trường: Đến cuối năm 2027, lượng nắm giữ đạt 15.000 Bitcoin, mục tiêu tầm nhìn dài hạn là nắm giữ 1% tổng lượng Bitcoin toàn cầu.

Doanh nghiệp Thụy Điển BTC AB áp dụng tư duy vận hành cùng loại với quy mô nhỏ hơn và nhịp độ nhanh hơn. Công ty mở kế hoạch phát hành thêm cổ phiếu cho cổ đông hiện hữu (rights issue), phát hành tối đa 195.078 cổ phiếu ưu đãi loại A, định giá mỗi cổ phiếu 120 SEK, dự kiến huy động 23,4 triệu SEK (quy đổi khoảng 2,5 triệu USD).

Lô cổ phiếu ưu đãi này hàng năm cố định trả cổ tức 10% theo năm, thanh toán hàng tháng, trong khi công ty chỉ nắm giữ khoảng 171 Bitcoin làm tài sản cơ sở. Cửa sổ đăng ký mua sẽ đóng vào ngày 30 tháng 6, hiện tại số tiền đăng ký mua có ý định đã bao phủ 27% tổng lượng phát hành lần này, mặc dù quy mô nhỏ, thị trường vẫn tồn tại không ít nhu cầu đăng ký mua.

So sánh hai doanh nghiệp châu Âu này có thể thấy, yêu cầu mà họ đưa ra cho nhà đầu tư hoàn toàn giống nhau: Yêu cầu thị trường tiếp nhận các công cụ vốn có cấu trúc ngày càng phức tạp, kỳ vọng rằng giá trị Bitcoin mua sau này có thể bao phủ toàn bộ chi phí do việc pha loãng vốn cổ đông, cổ tức cổ phiếu ưu đãi và các điều khoản mua lại mang lại. Trọng tâm thảo luận của thị trường đã chuyển từ "doanh nghiệp nào tích trữ nhiều Bitcoin hơn" sang "ai sẽ gánh chịu chi phí tài chính, các điều khoản tài chính có hợp lý hay không".

Hiện tại, tình cảnh mà bốn doanh nghiệp hàng đầu của phân khúc gặp phải khác nhau một trời một vực. Một năm trước, thị trường sẽ đưa ra phản hồi định giá tích cực cho tất cả các doanh nghiệp tăng nắm giữ Bitcoin; nhưng hiện nay, nhà đầu tư sẽ định giá riêng biệt dựa trên các điều khoản tài chính của từng doanh nghiệp.

Ngay cả khi tính đến cổ phiếu ưu đãi và nợ, MicroStrategy vẫn giữ được mức định giá cao hơn giá trị tài sản (premium), nhưng lượng Bitcoin thực tế nắm giữ trên mỗi cổ phiếu phổ thông của cổ đông đã bị thu hẹp; vốn hóa thị trường của Metaplanet hoàn toàn thấp hơn giá trị Bitcoin mà chính họ nắm giữ; hai doanh nghiệp châu Âu thì vẫn chưa xác định chi phí tài chính, đã đòi hỏi sự hỗ trợ vốn khổng lồ từ thị trường.

Một nguyên nhân cốt lõi của sự thay đổi logic thị trường là sự phổ biến của Bitcoin ETF spot. ETF cung cấp cho nhà đầu tư kênh nắm giữ Bitcoin trực tiếp, sạch sẽ, chi phí thấp; Bitcoin ETF spot của Mỹ có thể xuất hiện dòng tiền rút ra hàng chục tỷ USD chỉ trong sáu tuần, nhà đầu tư chỉ cần một thao tác là có thể giao dịch Bitcoin trực tiếp, loại công cụ nắm giữ kèm đòn bẩy và pha loãng vốn cổ đông như doanh nghiệp kho bạc, phải đưa ra lý do nắm giữ hợp lý.

Trước đây, loại cổ phiếu kho bạc này có giá trị khan hiếm, là phương thức chính để gián tiếp tiếp cận Bitcoin trên thị trường thứ cấp; nhưng hiện nay, tính khan hiếm đã hoàn toàn biến mất, doanh nghiệp phải dựa vào các lợi thế bổ sung như lợi nhuận đòn bẩy, cổ tức ổn định, hoạt động thị trường vốn hiệu quả để chứng minh giá trị của chính mình. Nếu một doanh nghiệp chỉ có thể cung cấp mức tiếp xúc với Bitcoin kèm theo chi phí pha loãng, giá cổ phiếu sẽ ở trong khoảng định giá thấp hơn giá trị tài sản (discount) trong thời gian dài.

Nhưng loạt thay đổi này, không trực tiếp tương đương với tin xấu đối với Bitcoin. Việc nhà đầu tư chủ động trừng phạt hành vi tài chính thô bạo, sẽ buộc toàn bộ phân khúc tối ưu hóa phân bổ vốn, hoàn thiện công bố thông tin, áp dụng phương thức tính toán tài sản trên mỗi cổ phiếu chân thực hơn. Báo cáo trước đây của CryptoSlate cũng từng đề xuất rằng, loại doanh nghiệp kho bạc này có ảnh hưởng kép đến ngành: Mô hình tài chính lành mạnh thì có lợi cho Bitcoin, nếu tài chính mạo hiểm thì sẽ khuếch đại biến động thị trường.

Những doanh nghiệp có thể liên tục phát hành vốn cổ phần trong khoảng định giá cao hơn giá trị tài sản ròng (premium), đồng thời đẩy cao lượng Bitcoin nắm giữ trên mỗi cổ phiếu, sẽ giữ được uy tín thị trường, tiếp tục tích trữ Bitcoin thuận lợi; những doanh nghiệp có chất lượng yếu hơn sẽ gặp phải sự định giá lại, thậm chí hoàn toàn mất đi kênh tài chính mới.

Rủi ro thực sự của phân khúc nằm ở sự đứt gãy vòng tuần hoàn tài chính: Một khi doanh nghiệp kho bạc không thể phát hành cổ phiếu với giá cao hơn giá trị tài sản ròng, sẽ mất đi con đường mua Bitcoin liên tục; đồng thời doanh nghiệp còn phải tiếp tục thanh toán cổ tức cổ phiếu ưu đãi và lãi suất nợ, không gian lựa chọn hoạt động còn lại mang tính tiêu cực rõ rệt: Bất chấp định giá thấp vẫn tiếp tục pha loãng cổ đông, cho vay Bitcoin để kiếm lãi, hoặc trực tiếp bán tài sản tiền điện tử đang nắm giữ.

CryptoSlate cũng từng đưa tin MicroStrategy đang khám phá hoạt động cho vay Bitcoin, sự chuyển đổi này sẽ biến công ty nắm giữ Bitcoin ban đầu thành doanh nghiệp tín dụng, tăng thêm cả một loại rủi ro mới. Một khi mức định giá cao hơn giá trị tài sản (premium) biến mất, cỗ máy tích trữ Bitcoin ban đầu sẽ biến thành vấn đề bảng cân đối kế toán gánh trên lưng khoản nợ cổ tức liên tục.

Người chiến thắng ở giai đoạn đầu tiên của phân khúc, đã nổi bật lên nhờ tích trữ Bitcoin nhanh hơn và nhiều hơn so với các đối thủ cùng ngành; còn những doanh nghiệp có thể đứng vững ở giai đoạn tiếp theo, năng lực cạnh tranh cốt lõi là chứng minh: Sau mỗi vòng tài chính được thực hiện, tỷ lệ Bitcoin trong tay cổ đông cổ phiếu phổ thông không giảm mà còn tăng lên. Thị trường cuối cùng cũng bắt đầu tính toán chính xác khoản tiền này.