Tác giả: BinaBin

DeFi cho vay đã làm gần mười năm, mạch chính thực chất chỉ có một: Thị trường tiền tệ với lãi suất thả nổi.

Từ Aave, Compound đến Morpho Blue, lãi suất cuối cùng vẫn được "khám phá" một cách thụ động bởi tỷ lệ sử dụng.

Tháng 5 năm 2026, Morpho đã phát hành sách trắng về Midnight. Điều nó muốn bổ sung chính là mảnh ghép còn thiếu suốt ngần ấy thời gian trên mạch chính này — Lãi suất cố định, Kỳ hạn cố định.

Đừng coi thường hai từ này.

Thu nhập cố định (trái phiếu, kỳ phiếu, tín dụng) là một loại tài sản toàn cầu có quy mô vượt cả thị trường cổ phiếu, và toàn bộ logic định giá và quản lý rủi ro của nó — chi phí vốn có thể dự đoán được, quản lý thời gian đáo hạn, một đường cong lợi suất có thể tham chiếu — đều được xây dựng dựa trên "lãi suất cố định, thời hạn rõ ràng".

Cho vay trên chuỗi đã làm nhiều năm như vậy, nhưng vẫn luôn dừng lại ở thị trường tiền tệ vĩnh viễn với lãi suất thả nổi: không thể cung cấp sự chắc chắn mà các tổ chức cần, cũng không thể phát triển một đường cong lợi suất đàng hoàng.

Đây chính là một trong những rào cản cấu trúc khiến dòng vốn thể chế thực sự và RWA nghìn tỷ khó có thể lên chuỗi quy mô lớn. Nói cách khác, Midnight bổ sung không phải là một tính năng, mà là bộ cú pháp cơ sở còn thiếu để tín dụng trên chuỗi tiếp cận thị trường thu nhập cố định truyền thống.

Điều này nghe có vẻ chỉ là "thêm một lựa chọn", nhưng ý nghĩa thực sự là: Lần đầu tiên, tín dụng trên chuỗi có đầy đủ ngôn ngữ để đi từ 'Thị trường tiền tệ' sang 'Thị trường thu nhập cố định'.

I. Midnight là gì

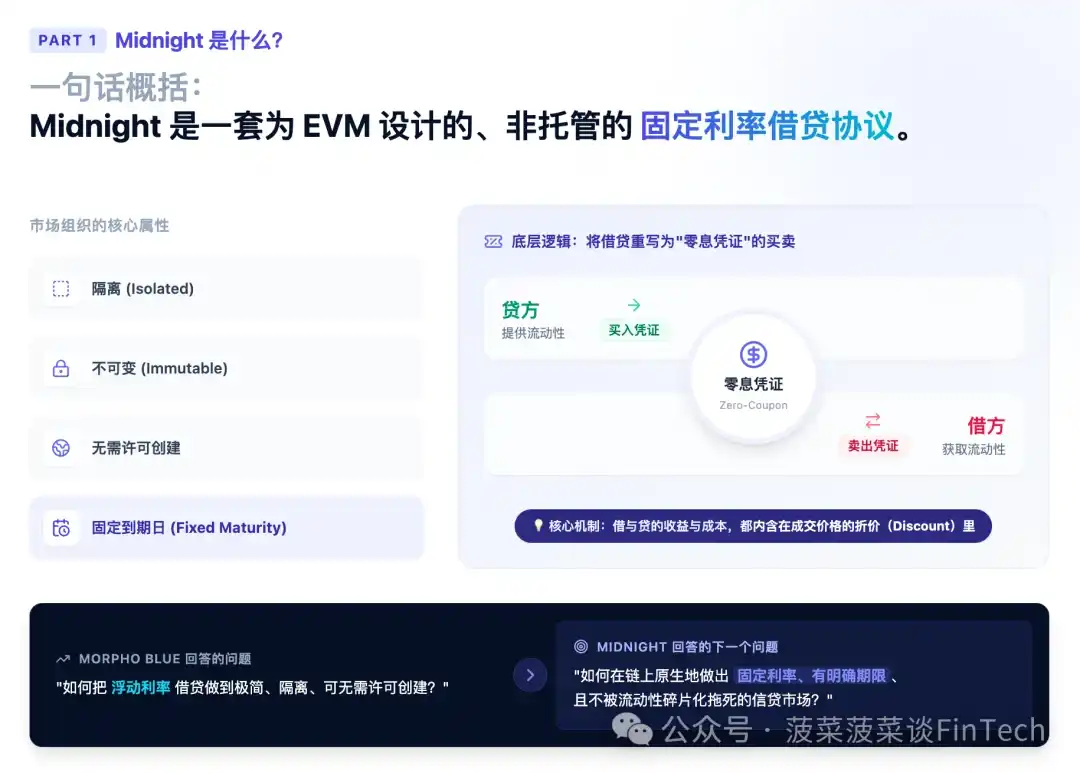

Tóm gọn trong một câu: Midnight là một giao thức cho vay lãi suất cố định, không lưu ký, được thiết kế cho EVM.

Nó được tổ chức xung quanh các thị trường có tính chất "cô lập, bất biến, có thể tạo không cần cấp phép, và có ngày đáo hạn cố định (fixed maturity)", viết lại hành động cho vay và đi vay thành việc mua bán một loại "chứng chỉ không lãi suất" — bên cho vay mua chứng chỉ, bên đi vay bán chứng chỉ, lợi nhuận và chi phí của cả hai đều nằm trong mức chiết khấu của giá giao dịch.

Nếu Morpho Blue trả lời câu hỏi "làm thế nào để đưa cho vay lãi suất thả nổi đến mức tối giản, cô lập, có thể tạo không cần cấp phép", thì Midnight trả lời câu hỏi tiếp theo: làm thế nào để tạo ra một cách tự nhiên trên chuỗi các thị trường tín dụng có lãi suất cố định, thời hạn rõ ràng, và không bị chết bởi sự phân mảnh thanh khoản.

Dưới đây, chúng ta sẽ đi theo mạch tiến hóa của Morpho để làm rõ nguyên nhân và kết quả của thiết kế này.

II. Từ Aave đến Blue rồi đến Midnight: Một mạch tiến hóa rõ ràng

Để hiểu các lựa chọn thiết kế của Midnight, trước hết phải nhìn rõ nó đang đứng trên mạch nào.

Thế hệ đầu tiên: Gộp vốn + Lãi suất thả nổi (Aave / Compound):

Các giao thức cho vay thế hệ đầu được sinh ra trong một môi trường thanh khoản trên chuỗi khan hiếm, thụ động, và chi phí giao dịch cao. Trong những ràng buộc đó, việc gom tất cả người dùng vào một bể vốn thống nhất có thể vào ra bất kỳ lúc nào là giải pháp tối ưu để tối đa hóa mức độ tập trung thanh khoản.

Cái giá phải trả là: bản thân giao thức phải thay mặt mọi người đưa ra quyết định — không chỉ là thanh toán và ghi sổ, mà còn bao gồm các tham số định giá và rủi ro then chốt. Thiết kế này hoạt động tốt khi sở thích người dùng đồng nhất cao, nhưng khi phạm vi tài sản, người dùng và kịch bản tín dụng mở rộng, sở thích về rủi ro/thanh khoản/tuân thủ bắt đầu phân hóa, thì một bể vốn duy nhất không thể đồng thời chứa nhiều hồ sơ rủi ro mà không làm phân mảnh thanh khoản.

Thế hệ thứ hai: Morpho Blue — Lõi tối giản + Tầng quản lý (curation layer):

Blue đề xuất một kiến trúc khác: dựa trên các thị trường cô lập, bất biến, có thể tạo không cần cấp phép. Bản thân giao thức không đưa ra bất kỳ phán đoán nào về "tài sản nào đáng được cấp tín dụng" hay "vốn nên được phân bổ thế nào", những quyết định này bị cố ý để lại cho bên cho vay — để họ tạo ra và lựa chọn các thị trường phù hợp với nhu cầu của chính họ.

Trong thực tế, phần lớn nguồn cung đến từ các kho (vault) được xây dựng trên giao thức. Do đó, tầng thị trường giữ cực kỳ mỏng, còn việc quản lý và phân bổ vốn trở thành một tầng cạnh tranh đầy đủ được xây trên giao thức. Đây là triết lý cốt lõi của Morpho: lõi càng ít càng tốt, độ phức tạp được đẩy lên một tầng bên ngoài có thể cạnh tranh.

Thế hệ thứ ba: Midnight — Đưa lãi suất cố định và kỳ hạn lên chuỗi:

Kiến trúc gộp vốn và lãi suất thả nổi là một cặp trời sinh: tỷ lệ sử dụng của bể được điều chỉnh bởi mô hình lãi suất (IRM), và ngược lại, lãi suất được "khám phá" thông qua tỷ lệ sử dụng. Cơ chế này đơn giản, nhưng có một số cái giá phải trả mang tính cấu trúc.

Midnight kế thừa toàn bộ gen của Blue — thị trường vẫn cô lập, bất biến, có thể tạo không cần cấp phép, như là những nguyên thủy không cần tin tưởng có thể xây dựng các sản phẩm độc lập lên trên, phục vụ các kịch bản trong các khu vực pháp lý khác nhau — nhưng thay cơ chế lãi suất bằng lãi suất cố định, và giới thiệu ngày đáo hạn cố định cùng với việc khớp lệnh dựa trên báo giá (offer-based).

Nhìn rõ mạch chính này, bạn sẽ thấy Midnight không phải là một loài mới xuất hiện từ hư vô, mà là sự mở rộng tự nhiên của tư tưởng Morpho "đẩy các quyết định từ tầng giao thức ra thị trường/tầng quản lý": Blue trả lãi suất/phân bổ về cho thị trường, Midnight tiến thêm một bước, đẩy cả "khám phá lãi suất" ra cho báo giá của thị trường.

III. Tại sao là lãi suất cố định + kỳ hạn? — Làm rõ động cơ nền tảng

Nhiều người sẽ hỏi: lãi suất thả nổi dùng vẫn tốt, tại sao phải tốn công sức làm lãi suất cố định? Bởi vì lãi suất thả nổi có vài vấn đề cấu trúc không thể tránh được:

Thứ nhất, rủi ro lãi suất là rào cản trực tiếp với bên đi vay.

Đối với người đi vay cần chi phí huy động vốn có thể dự đoán được — điển hình như các tổ chức kết hợp tín dụng trên chuỗi với nợ thu nhập cố định ngoài chuỗi, hay bên đi vay RWA — bản thân lãi suất thả nổi đã là một rào cản. Chi phí huy động vốn dao động theo tỷ lệ sử dụng, không thể phối hợp dòng tiền.

Thứ hai, lãi suất thả nổi khiến các kịch bản tín dụng mới khó khởi động.

Trong một thị trường nhỏ, chỉ cần dòng vốn vào ra ở mức độ vừa phải cũng có thể đẩy tỷ lệ sử dụng biến động mạnh, từ đó đẩy lãi suất đến các giá trị cực đoan. Biến động này khiến thị trường mới khó thiết lập kỳ vọng ổn định.

Thứ ba, bên cho vay buộc phải theo dõi thị trường liên tục.

Muốn cấu hình của mình luôn phù hợp với sở thích rủi ro-lợi nhuận, bên cho vay phải theo sát biến động tỷ lệ sử dụng, liên tục điều chỉnh danh mục.

Lãi suất cố định tự nhiên giải quyết được những hạn chế này.

Nó tách rời lãi suất khỏi tỷ lệ sử dụng: lãi suất không còn là hàm của tỷ lệ sử dụng, mà là kết quả trực tiếp đạt được từ báo giá của bên mua và bên bán trên thị trường. Bên đi vay nhận được chi phí huy động vốn xác định, bên cho vay nhận được lợi nhuận khi đáo hạn xác định, không ai còn phải xoay quanh một đường cong tỷ lệ sử dụng nữa.

Lãi suất cố định trong DeFi đã được khám phá từ lâu (như Yield Protocol), nhưng chưa bao giờ trở thành nền tảng phổ biến cho cho vay trên chuỗi — điều Midnight muốn làm chính là việc này.

Và ngày đáo hạn cố định (fixed maturity) là tiền đề song sinh với lãi suất cố định. Chỉ khi vị thế có ngày đáo hạn rõ ràng, việc "vay/cho vay ở một kỳ hạn nào đó với một mức lãi suất nào đó" mới có ý nghĩa; nhiều thị trường với các ngày đáo hạn khác nhau xếp song song, mới tạo thành cấu trúc kỳ hạn, tức là phiên bản trên chuỗi của đường cong lợi suất.

IV. Thị trường và Đơn vị: Viết lại việc cho vay thành "Giao dịch chứng chỉ không lãi suất"

Đây là chìa khóa để hiểu mọi cơ chế của Midnight.

4.1 Cấu trúc của thị trường

Midnight được tổ chức xung quanh các thị trường kỳ hạn cô lập, bất biến, thông số đã tạo ra là không thể thay đổi. Mỗi thị trường quy định ba điều:

Một loại tài sản cho vay (loan token); một ngày đáo hạn (maturity); một bộ tài sản thế chấp được chấp nhận cùng các tham số tương ứng của chúng (có thể là một tài sản thế chấp, hoặc nhiều tài sản thế chấp).

4.2 Viết lại việc cho vay bằng "Chứng chỉ (unit)"

Các vị thế trong thị trường được tính bằng "chứng chỉ", logic cực kỳ sạch sẽ:

Một chứng chỉ nợ (debt unit) = nghĩa vụ trả một đơn vị tài sản cho vay trước khi đáo hạn;

Một chứng chỉ tín dụng (credit unit) = quyền đòi đối với những tài sản được trả đó.

Vậy nên: Mua chứng chỉ → Tăng tín dụng của bạn (bạn trở thành bên cho vay); Bán chứng chỉ → Tăng nợ của bạn (bạn trở thành bên đi vay). Lãi suất không cần được thiết lập riêng, nó nằm trong mức chiết khấu của giao dịch. Với bất kỳ giá giao dịch P > 0 nào, lãi suất đơn trong thời gian còn lại là:

r = 1 / P − 1

Ví dụ: Bạn mua một chứng chỉ với giá 0.95, khi đáo hạn nó thanh toán 1 đơn vị tài sản cho vay, thì lợi nhuận trong khoảng thời gian còn lại này là 1/0.95 − 1 ≈ 5.26%. Đây chính xác là logic định giá trái phiếu không lãi suất / tín phiếu kho bạc (zero-coupon) — mua với giá chiết khấu, thanh toán theo mệnh giá, toàn bộ lợi nhuận nằm ở mức chiết khấu. Midnight dịch hoàn toàn "cho vay" thành "mua bán chứng chỉ không lãi suất", đây là lý do cơ bản khiến nó có thể biểu đạt lãi suất cố định một cách đơn giản đến vậy: một mức lãi suất, cuối cùng, chỉ là một mức giá.

4.3 Tính đồng nhất và "Ngày đáo hạn cố định theo lịch": Tại sao thanh khoản không bị phân mảnh

Đây là một thiết kế dễ bị bỏ qua, nhưng lại cực kỳ quan trọng.

Mỗi giao dịch đương nhiên đều có bên mua và bên bán, nhưng kết quả giao dịch là các vị thế đồng nhất (fungible) ở cấp độ thị trường, chứ không phải một mối quan hệ song phương liên tục giữa bên mua và bên bán. Tín dụng và nợ đều được ghi sổ ở cấp độ thị trường, vị thế không bị ràng buộc với giao dịch cụ thể tạo ra nó. Điều tuyệt vời hơn là: thị trường đáo hạn vào một ngày cố định theo lịch, chứ không phải kỳ hạn trượt tính từ thời điểm mở vị thế. Điều này có nghĩa là — các vị thế được mở ở thời điểm khác nhau, nhưng có cùng ngày đáo hạn, thuộc về cùng một thị trường, hoàn toàn đồng nhất với nhau.

Tại sao điểm này quan trọng?

Bởi vì trong kiến trúc thị trường cô lập, kẻ thù lớn nhất của thanh khoản là sự phân mảnh: nếu mỗi khoản vay đều tạo thành một công cụ độc lập dạng bông tuyết theo "ngày mở + kỳ hạn", thì dù tất cả đều muốn làm "90 ngày", vốn cũng sẽ bị cắt thành vô số bể nhỏ không thông với nhau.

Ngày đáo hạn cố định theo lịch chém đứt vấn đề này: vị thế "đáo hạn vào ngày 31 tháng 12" vào thị trường hôm nay, và vị thế cùng ngày đáo hạn vào hôm qua, là cùng một loại, có thể giao dịch lẫn nhau, có thể đóng vị thế lẫn nhau. Do đó, thanh khoản được tập trung ở chiều "ngày đáo hạn", chứ không bị phân tán bởi thời điểm mở vị thế.

4.4 Thoát sớm: Bốn tình huống giao dịch

Vì cả tín dụng và nợ đều đồng nhất trong thị trường, nên bên cho vay và bên đi vay đều có thể giảm vị thế bất cứ lúc nào: bên cho vay bán chứng chỉ để giảm tín dụng, bên đi vay mua chứng chỉ để giảm nợ.

Về quy tắc, có một thứ tự ưu tiên sạch sẽ — bên mua sẽ đóng nợ của mình trước rồi mới bắt đầu tích lũy tín dụng, bên bán sẽ đóng tín dụng của mình trước rồi mới bắt đầu tích lũy nợ.

Vì vậy, một giao dịch (bên mua ↔ bên bán) tùy theo vị thế ban đầu của hai bên, sẽ rơi vào một trong bốn tình huống:

| Bên bán tăng nợ |

Bên bán giảm tín dụng |

|

| Bên mua tăng tín dụng |

Nợ mới ↔ Tín dụng mới |

Tín dụng mới ↔ Bên bán đóng tín dụng |

| Bên mua giảm nợ |

Bên mua đóng nợ ↔ Nợ mới |

Bên mua đóng nợ ↔ Bên bán đóng tín dụng |

Việc thoát sớm giúp đường cong lợi nhuận của người dùng linh hoạt hơn, và cũng vì cả việc vào và ra thị trường đều diễn ra trong cùng một thị trường thống nhất, nên làm tăng thanh khoản cho tất cả người tham gia.

Một chi tiết: Giao dịch vẫn có thể diễn ra sau khi đáo hạn, ngoại lệ duy nhất là sau khi đáo hạn không thể tăng nợ nữa (tức là hai tình huống "Bên bán tăng nợ" trong bảng trên bị cấm). Việc giữ lại giao dịch sau khi đáo hạn là để có thể hoàn thành việc đóng vị thế khi việc thanh lý không có lợi nhuận.

V. Cơ chế Offer: Lõi đổi mới thực sự của Midnight

Nếu như phần trước là "viết lại việc cho vay thành giao dịch chứng chỉ", thì phần này là "làm thế nào để những chứng chỉ này được giao dịch hiệu quả với chi phí vốn cực thấp". Câu trả lời mà Midnight đưa ra ở đây, là điểm khác biệt của nó với mọi thiết kế hiện có.

5.1 Offer: Báo giá ngoài chuỗi không khóa vốn

Bên tạo thị trường (maker) thông qua offer để thể hiện "Tôi sẵn sàng giao dịch ở một thị trường nào đó, với một mức giá nào đó, với quy mô tối đa là bao nhiêu". Lưu ý hai điểm then chốt:

- offer không được phát trên tầng giao thức, nó có thể được phân phối qua bất kỳ kênh nào ngoài chuỗi hoặc trên chuỗi — giao thức không duy trì một sổ đặt lệnh.

- bản thân offer không khóa bất kỳ vốn nào, nó chỉ là một ý định có thể thực thi, với giới hạn về giá và quy mô.

Bên ăn lệnh (taker) thực thi offer bằng cách gửi nó đến hợp đồng Midnight. Giao dịch có thể được thực hiện một phần: bất kỳ quy mô nào không vượt quá dung lượng còn lại của offer đó đều được cho phép, một offer có thể được nhiều taker ăn từng phần cho đến khi hết. Hợp đồng sẽ thanh toán nguyên tử cho thị trường được tham chiếu — tạo, chuyển hoặc hủy chứng chỉ tín dụng và nợ tương ứng khi cần.

Mỗi offer đều kèm theo một ratifier (hợp đồng phê duyệt), bên trong có nhúng logic kiểm tra, được gọi khi offer bị ăn. Thông thường, nó sẽ kiểm tra chữ ký trên offer đối với khóa công khai của bên tạo thị trường.

Thiết kế mô-đun hóa này cho phép bên tạo thị trường sử dụng các phương án chữ ký khác nhau (như passkey, phương án chống lượng tử) hoặc logic kiểm tra tùy chỉnh — cũng là nền tảng cho việc "một chữ ký phê duyệt nhiều offer".

5.2 Maker callback: Chỉ đi lấy vốn tại thời điểm giao dịch

Đây là linh hồn của toàn bộ cơ chế.

Offer có thể chỉ định một hàm gọi lại (callback) được thực thi tại thời điểm giao dịch, cho phép bên tạo thị trường chỉ khi offer bị ăn mới đi huy động vốn hoặc tài sản thế chấp cần thiết, mà không cần chuẩn bị sẵn vị thế trước.

Điều này có nghĩa là: bên tạo thị trường có thể để vốn hỗ trợ các offer này tiếp tục sinh lời ở nơi khác một cách hiệu quả trước khi offer bị ăn.

Ví dụ trong sách trắng rất trực quan: một bên cho vay có thể tiếp tục đặt vốn trong một thị trường Morpho Blue nào đó để kiếm lợi nhuận, đồng thời treo một offer lãi suất cố định trên Midnight; một khi offer bị ăn, callback trong cùng một giao dịch sẽ rút vốn từ Blue ra và hoàn tất thanh toán (với điều kiện có đủ thanh khoản).

Callback cũng cực kỳ hữu ích để lăn vị thế kỳ hạn. Bên đi vay sắp đến hạn có thể dùng callback để mua lại/trả nợ trong thị trường hiện tại, và nguyên tử chuyển sang một thị trường có đáo hạn muộn hơn; bên cho vay cũng có thể lăn vị thế tín dụng từ một ngày đáo hạn sang ngày đáo hạn khác, toàn bộ quá trình không cần phải rút về số dư nhàn rỗi trước.

5.3 Báo giá đa thị trường, Nhóm tiêu thụ và Gốc Merkle: Dùng một khoản vốn báo giá khắp sàn

Callback mang lại một khả năng mạnh hơn: bên tạo thị trường có thể dùng cùng một dòng thanh khoản, đồng thời treo nhiều offer bao phủ nhiều thị trường — đây là vũ khí then chốt chống lại sự phân mảnh thanh khoản.

Nhưng ở đây có một rủi ro hiển nhiên: nếu một khoản vốn 10 ETH đồng thời hỗ trợ ba offer, mỗi offer 10 ETH trên thị trường A, B, C, chẳng lẽ nó có thể bị ăn 30 ETH sao?

Tất nhiên là không.

Midnight giải quyết bằng nhóm tiêu thụ (consumption group):

- Nhiều offer thuộc cùng một nhóm tiêu thụ chia sẻ một ngân sách lấp đầy (fill budget).

- Bất kỳ offer nào trong nhóm được thực thi, đều sẽ trừ vào ngân sách còn lại của tất cả offer trong nhóm;

- Một khi ngân sách cạn kiệt, bất kỳ offer nào trong nhóm đều không thể được lấp đầy thêm.

Do đó, vị thế thực tế của bên tạo thị trường bị ràng buộc bởi ngân sách, chứ không phải bởi tổng quy mô của tất cả các offer đã ký.

Hãy cảm nhận trực quan với ví dụ trong sách trắng:

Bên cho vay có 10 ETH, treo Offer 1/2/3 tương ứng với thị trường A/B/C, ba offer chia sẻ ngân sách 10 ETH. Một bên đi vay ăn 3 ETH từ thị trường B trước, ngân sách giảm còn 7, đã tiêu thụ 3; một bên đi vay khác lại ăn 7 ETH từ thị trường A, ngân sách về 0, đã tiêu thụ 10 — lúc này cả ba offer đều vô hiệu.

Một khoản tiền, báo giá khắp sàn, vị thế có thể kiểm soát.

Để việc này hiệu quả ở quy mô lớn, ratifier có thể hỗ trợ phê duyệt một gốc Merkle cho một nhóm offer: bên tạo thị trường dùng một lần ký/một lần tương tác, có thể treo nhiều offer trên nhiều thị trường; những offer này sau đó có thể bị ăn bằng cách xuất trình bằng chứng Merkle tương ứng.

Hiệu quả chữ ký + Hiệu quả vốn, cả hai đều thông suốt.

Nối liền 5.1–5.3 lại, bạn sẽ thấy Midnight thực chất đã loại bỏ chi phí ngầm định "treo lệnh là chiếm dụng vốn" trong sổ lệnh truyền thống.

Trong thiết kế truyền thống, để cung cấp thanh khoản có điều kiện ("Tôi chỉ giao dịch ở một mức lãi suất nào đó, trong một quy mô nào đó") phải khóa vốn trước, việc chiếm dụng trước này có chi phí cơ hội cực cao trong sự kết hợp bùng nổ của thị trường cô lập × nhiều ngày đáo hạn, kết quả là mọi người không muốn treo khối lượng lớn, thanh khoản khan hiếm.

Midnight cho phép thanh khoản tồn tại dưới dạng "báo giá không khóa vốn", chỉ lấy vốn khi thực thi, do đó thị trường có thể bắt đầu vận hành trước khi hình thành dòng giao dịch ổn định — đây chính là phương thuốc giải cho bài toán khởi động khó khăn.

5.4 Định tuyến: Tìm kiếm ngoài chuỗi, không phải sổ lệnh tập trung

Giao thức không áp đặt một hàng đợi báo giá, nhưng bên định tuyến tự nhiên sẽ sắp xếp offer theo giá để so sánh. Vấn đề là: tầng giao thức không đảm bảo khả năng thực thi của bất kỳ offer nào (cần xem xét callback có thể thực thi thành công không, nhóm tiêu thụ đã cạn chưa, chi phí gas, v.v.).

Do đó, một taker muốn tìm "thanh khoản có thể thực thi tốt nhất" trong tất cả offer đang treo, đối mặt với một bài toán tìm kiếm thực sự. Quá trình này được gọi là định tuyến (routing), diễn ra bên ngoài giao thức, bất kỳ ai cũng có thể làm.

Điểm này tạo nên sự khác biệt cơ bản giữa Midnight và sổ lệnh giới hạn tập trung (CLOB):

Giao thức không duy trì một hàng đợi treo lệnh chuẩn hóa; tầng giao thức không có quy tắc ưu tiên giá-thời gian; tầng giao thức không dự trữ bất kỳ vốn nào.

Nói cách khác, Midnight đẩy việc "khớp lệnh/định tuyến" phức tạp này lên một tầng giải quyết (solver/router) bên ngoài giao thức, có thể cạnh tranh đầy đủ, giống như Blue đã đẩy "quản lý/phân bổ" lên tầng ngoài.

Lõi chỉ đảm nhận một việc: nhận một offer được gửi đến, và thanh toán nó một cách nguyên tử.

5.5 Bước giá (Tick): Chia lưới theo lãi suất thay vì theo giá

Midnight quy định một bước nhảy tối thiểu cho báo giá — giống như cổ phiếu mỗi bước chỉ có thể nhảy một xu.

Lý do rất trực tiếp: nếu giá có thể chia nhỏ vô hạn, các bên tạo thị trường sẽ chen nhau bằng chênh lệch không đáng kể để giành được giao dịch, cuối cùng không ai dám treo lệnh lớn, thanh khoản lại chết.

Điều khéo léo thực sự của nó là: chia bước theo "lãi suất", không phải theo giá.

Tại sao không chia đều trực tiếp theo giá?

Bởi vì giá và lãi suất không phải là mối quan hệ cứng nhắc một-một — cùng "cắt giảm 1% giá", đặt vào một thị trường chỉ còn một tháng là đáo hạn, quy ra lãi suất hàng năm là một con số lớn; nhưng đặt vào một thị trường một năm sau mới đáo hạn, lãi suất hàng năm lại nhỏ hơn nhiều. Nói cách khác, các bước giá cách đều nhau, rơi vào thứ mọi người thực sự quan tâm là "lãi suất" sẽ lúc rộng lúc hẹp.

Và khi báo giá tạo thị trường, người ta nghĩ trong đầu là lãi suất, không phải giá.

Vì vậy, Midnight để lãi suất giữa hai bước liền kề thay đổi theo một tỷ lệ cố định (mặc định mỗi khi vượt một bước thay đổi 2%), như vậy dù ở bất kỳ kỳ hạn nào, cảm nhận về thay đổi lãi suất tương ứng với "vượt một bước" đều nhất quán.

Hệ thống bước này còn có thể từ thô đến tinh: thị trường bắt đầu với bước thô 2%, khi độ sâu và mức độ tham gia tăng lên, có thể siết chặt thành 1% hoặc 0.5%. Ở đây ẩn chứa một thiết kế sạch sẽ — bước tinh hơn là "tập siêu" của bước thô hơn, vì vậy khi siết chính xác, tất cả các bước cũ vẫn có hiệu lực, các offer đã treo cũng không bị vô hiệu.

Do đó, thị trường có thể nâng độ chính xác một cách trơn tru mà không làm phiền đến báo giá hiện có, logic hoàn toàn giống với việc sàn giao dịch đặt đơn vị nhảy nhỏ hơn cho cổ phiếu có thanh khoản tốt hơn.

VI. Cơ chế thanh lý: Ôn hòa hơn với bên đi vay, phân bổ tổn thất công bằng hơn

Ngày đáo hạn cố định khiến việc thanh lý thêm vài tình huống mà Blue không cần xem xét, vì vậy cơ chế này của Midnight đáng được tháo rõ.

Xu hướng tổng thể chỉ hai việc: khi thanh lý ôn hòa hơn với bên đi vay, nếu xảy ra tổn thất cũng phân bổ công bằng hơn. Dưới đây sẽ lướt qua từng cơ chế cốt lõi — không dùng công thức, chỉ nói rõ "làm gì" và "tại sao".

6.1 Khi nào sẽ bị thanh lý

Bạn có thể vay bao nhiêu, được quyết định bởi "giá trị thị trường chiết khấu" của tài sản thế chấp: mỗi loại thế chấp được chiết khấu theo tỷ lệ riêng (LLTV, tỷ lệ cho vay/giá trị thanh lý), nhiều loại thế chấp chiết khấu riêng rồi cộng tổng, đó là hạn mức vay của bạn. Một khi nợ vượt quá hạn mức này, vị thế từ "lành mạnh" chuyển thành "có thể thanh lý".

Khi thanh lý, bên thứ ba thay bạn trả một phần nợ, lấy tài sản thế chấp tương ứng theo giá chiết khấu, số nợ được trả lại quay về thị trường để bên cho vay rút.

Đáng nói là, mỗi loại thế chấp đều có nguồn cấp giá và tỷ lệ chiết khấu độc lập, vì vậy trong cùng một thị trường, rủi ro của các tài sản thế chấp khác nhau có thể được thiết lập riêng.

6.2 Người thanh lý được hưởng chiết khấu bao nhiêu, có thể điều chỉnh theo tài sản thế chấp

Người thanh lý sẵn sàng làm việc, vì có thể lấy tài sản thế chấp với giá chiết khấu thấp hơn thị trường — mức chiết khấu này là phần thưởng cho họ (khuyến khích thanh lý).

Điều đặc biệt của Midnight là: giới hạn chiết khấu không phải là một mức chung cho toàn giao thức, mà là mỗi thị trường được thiết lập riêng theo đặc tính tài sản thế chấp (trong sách trắng, núm vặn này gọi là "con trỏ thanh lý", có hai mức chọn: lỏng, chặt).

Logic rất trực tiếp: chiết khấu cho nhỏ, thì để lại cho bên đi vay nhiều đệm thế chấp vượt mức hơn, rủi ro nợ xấu thấp hơn; chiết khấu cho lớn, thì hấp dẫn hơn đối với người thanh lý để xử lý những tài sản thế chấp khó bán, khó thanh lý.

Đối chiếu, Blue dùng cùng một mức cho tất cả thị trường, Midnight bằng cách này đã nâng cao độ chính xác của thước đo rủi ro này.

6.3 Mỗi lần chỉ thanh lý đến mức "vừa đủ lành mạnh", không thanh lý toàn bộ vị thế

Khi vị thế không lành mạnh tuy có thể bị thanh lý, nhưng số tiền người thanh lý có thể trả có giới hạn — chỉ được trả đến mức "vừa đủ kéo vị thế trở lại lành mạnh", không được thanh lý hết một lần (giới hạn này gọi là "đóng vị thế phục hồi").

Tại sao thị trường kỳ hạn đặc biệt cần nó?

Bởi vì trong Midnight, bên đi vay phải luôn chuẩn bị đủ thế chấp cho "toàn bộ số nợ phải trả khi đáo hạn". Nếu cho phép người thanh lý đóng toàn bộ vị thế khi vị thế vừa vượt quá một chút, thì bằng với việc buộc bên đi vay giao thế chấp cho toàn bộ nợ — nhưng kỳ hạn rõ ràng mới chỉ đi một phần, trừng phạt quá mức.

Ngoại lệ duy nhất là vị thế còn lại quá nhỏ: nếu sau khi thanh lý, tài sản thế chấp còn lại đã nhỏ đến mức không đáng để thanh lý tiếp, thì cho phép thanh lý hết một lần, để tránh để lại phần đuôi không ai muốn xử lý.

6.4 Đến hạn không trả: Thưởng "tăng giá từ từ", đừng hại bên đi vay đến muộn

Sau ngày đáo hạn, quy tắc sẽ siết chặt: chỉ cần còn nợ chưa trả hết, dù vị thế trên sổ sách vẫn lành mạnh, cũng có thể bị thanh lý — vì bên cho vay đến hạn là phải lấy lại tiền.

Nhưng tình huống này nhiều khả năng chỉ là bên đi vay "đến muộn", chưa chắc đã mất khả năng thanh toán.

Vì vậy, Midnight sẽ không trao thưởng đầy đủ ngay từ đầu, mà để phần thưởng thanh lý bắt đầu từ 0, tăng dần lên đến giới hạn bình thường trong khoảng 15 phút, giống như một phiên đấu giá Hà Lan tăng giá chậm.

Như vậy vừa đảm bảo cuối cùng chắc chắn có người đến thu dọn, lại không để người thanh lý nhân cơ hội rút quá nhiều giá trị từ một bên đi vay chỉ là trả muộn. (Đối với thanh lý theo mức độ lành mạnh "thực sự mất khả năng thanh toán", sau khi đáo hạn bất cứ lúc nào đều có thể sử dụng như thường, sự bảo vệ mà bên cho vay cần có không thiếu một chút nào.)

6.5 Ghi sổ nợ xấu kịp thời hơn, ngăn chặn "rút lui trước"

Nếu tài sản thế chấp giảm quá mạnh, ngay cả thanh lý toàn bộ cũng không bù lại được nợ, thì khoảng chênh lệch đó là nợ xấu, cuối cùng do bên cho vay gánh chịu theo tỷ lệ. Bản thân nợ xấu không có gì lạ, khác biệt then chốt nằm ở thời điểm ghi sổ.

Blue phải đợi đến khi tài sản thế chấp bị khấu trừ hoàn toàn mới ghi khoản lỗ này vào sổ, do đó một vị thế rõ ràng đã mất khả năng thanh toán, có thể treo ở đó, tổn thất chậm được ghi — bên cho vay thông tin linh hoạt có thể rút đi trước khi tổn thất được ghi sổ, để lại lỗ hổng cho người biết sau.

Midnight làm ngược lại: người thanh lý lần đầu tiên tác động đến vị thế này, lập tức ghi tổn thất không bù được vào sổ, do đó cửa sổ thời gian "rút lui trước" bị ép cực hẹp.

Nói cho cùng, đây là một sự sửa chữa công bằng nhắm vào bất đối xứng thông tin và giành lợi thế.

VII. Kiểm soát truy cập và ủy quyền: Để lại giao diện cho tuân thủ và tổ chức

7.1 Gate: Hai loại cổng kiểm soát tùy chọn

Midnight được thiết kế hỗ trợ các điều kiện kiểm soát truy cập linh hoạt. Thị trường khi tạo có thể chỉ định tối đa hai hợp đồng cổng (gate) tùy chọn (sau đó cố định không đổi), giao thức sẽ gọi chúng khi thử thực hiện các thao tác bị kiểm soát cổng: Cổng vào (enter gate) kiểm soát ai có thể thiết lập hoặc tăng vị thế, tức là ai đủ điều kiện bắt đầu cho vay hoặc đi vay, thường dùng để thực hiện các điều kiện truy cập như KYC, danh sách trắng. Nó có một ràng buộc thiết kế quan trọng: kiểm soát cổng chỉ tác động vào "vào", không tác động vào "ra". Ngay cả khi hợp đồng cổng từ chối cho phép, người tham gia vẫn có thể rút tiền cho vay, trả nợ, lấy lại tài sản thế chấp — đường thoát luôn thông suốt. Lý do là, kiểm soát cổng là một hợp đồng bên ngoài có thể biến đổi theo thời gian, thậm chí gặp sự cố; giới hạn nó ở khâu vào, đảm bảo dù thế nào nó cũng không thể khóa vốn trong thị trường, khiến nó luôn là một lớp lọc truy cập, mà không biến thành rủi ro lưu ký. Cổng thanh lý (liquidator gate) kiểm soát ai có thể thực hiện thanh lý, giới hạn việc thanh lý (và việc ghi sổ nợ xấu theo đó) trong một nhóm chủ thể chỉ định, ví dụ chỉ cho phép người thanh lý đã được phê duyệt tham gia. Đối với RWA và tín dụng thể chế, hai cổng này là giao diện then chốt để tuân thủ triển khai: bạn có thể trực tiếp xây dựng trên cùng một bộ nguyên thủy nền tảng bất biến, các thị trường tuân thủ "chỉ giới hạn truy cập danh sách trắng", "chỉ giới hạn thanh lý bởi tổ chức chỉ định", mà không cần phải xây lại giao thức từ đầu.

7.2 Ủy quyền: Mức độ thô, có thể ủy thác

Midnight cung cấp một nguyên thủy ủy quyền đơn lẻ, ở mức độ thô: một tài khoản có thể ủy quyền cho một địa chỉ khác đại diện mình hành động trong giao thức, từ đó không cần phải gửi chữ ký riêng cho từng thao tác. Các mục đích sử dụng phổ biến bao gồm:- Ủy quyền cho keeper lăn vị thế khi đến hạn;- Ủy quyền cho router hoặc hợp đồng gói, thực hiện nguyên tử "trả nợ, lấy lại thế chấp, vào thị trường mới" trong một giao dịch duy nhất;- Và điển hình nhất — bên cho vay gửi tiền vào hợp đồng kho (vault), do kho thống nhất thao tác trên giao thức. Cần lưu ý, ủy quyền này là toàn cục: một khi được cấp, địa chỉ được ủy quyền sẽ có được toàn quyền kiểm soát toàn bộ trạng thái Midnight của người ủy quyền, không chỉ có thể lăn vị thế, mà còn có thể rút thế chấp của họ, thay họ vay nợ, thậm chí thêm/xóa các ủy quyền khác. Tầng giao thức không cung cấp quyền hạn chi tiết giới hạn theo thao tác hoặc theo thị trường. Do đó, đối tượng được ủy quyền chỉ nên là địa chỉ hoàn toàn đáng tin cậy, hoặc một đoạn hợp đồng mà quyền hạn đã bị ràng buộc chết bởi mã. Đây chính là ý nghĩa của "mức độ chi tiết nằm ở trên giao thức, chứ không phải trong giao thức". Nếu muốn chỉ cấp một phần quyền cho bên thứ ba, con đường duy nhất là đưa vào một hợp đồng trung gian: hợp đồng này tự nắm giữ toàn quyền ở tầng giao thức, và chỉ lộ ra một bộ giao diện bị hạn chế đối với bên ngoài. Bản thân kho chính là một hợp đồng trung gian như vậy — nó có toàn quyền đối với Midnight, nhưng mã của nó quy định Người quản lý / Bộ phân bổ chỉ có thể điều chỉnh danh mục giữa các thị trường trong danh sách trắng, không được rút vốn đến địa chỉ của chính nó, người gửi tiền cũng chỉ có thể gửi/rút phần của mình. Do đó, logic chi tiết "ai có thể làm gì" hoàn toàn nằm trong mã của kho, còn giao thức Midnight chỉ cần nhận biết hai trạng thái "toàn quyền / không có quyền" — điều này một lần nữa thể hiện triết lý thiết kế của Morpho: "lõi cực tối giản, độ phức tạp đẩy ra ngoài".

VIII. Loại phí mới: Phí thanh toán và Phí liên tục

Midnight ở tầng giao thức tối đa thu hai loại phí — Phí thanh toán và Phí liên tục — cả hai đều bị ràng buộc bởi giới hạn trên được ghi vào hợp đồng, sau này không thể tăng, cung cấp cho người tham gia sự chắc chắn vĩnh viễn về "giao thức tối đa có thể thu bao nhiêu".

Tỷ lệ phí mặc định được thiết lập theo tài sản cho vay, có thể ghi đè riêng theo từng thị trường; việc thiết lập tỷ lệ phí và thu phí, do hai vai trò khác nhau đảm nhận.

Phí thanh toán (settlement fee) được thu theo từng giao dịch, thể hiện dưới dạng chênh lệch giá chứ không phải khấu trừ riêng. Giữa giá thanh toán của bên mua và bên bán được chèn vào một chênh lệch giá nhỏ, do bên khởi xướng giao dịch (taker) chịu. Tỷ lệ phí này được thiết lập theo từng đoạn tuyến tính tùy theo thời gian còn lại, nhưng có giới hạn cứng — dù cấu hình thế nào, quy ra hàng năm cũng không vượt quá 50 điểm cơ bản (0.5%). Phí liên tục (continuous fee) tích lũy theo thời gian trên các vị thế cho vay chưa trả, do bên cho vay chịu, được thanh toán khi bên cho vay giảm tín dụng của mình (tức là thoát hoặc rút tiền). Nó có một điểm bảo vệ quan trọng cho bên cho vay: tại thời điểm vị thế cho vay được thiết lập, tỷ lệ phí áp dụng được khóa ngay lập tức, sau đó giao thức dù có điều chỉnh tăng tỷ lệ phí này, cũng không ảnh hưởng đến các vị thế đã thiết lập. Giới hạn trên của nó là 1% hàng năm.

IX. Nó có ý nghĩa gì: Vài nhận định viết cho người trong nghề

Sau khi giải thích cơ chế, cuối cùng quay lại "vậy thì sao". Cá nhân tôi cho rằng ý nghĩa của Midnight có thể nhìn từ vài cấp độ:

1. Nó hoàn thiện bản đồ Morpho, đẩy tín dụng trên chuỗi từ "Thị trường tiền tệ" sang "Thị trường thu nhập cố định". Blue + Kho đã cho chúng ta thị trường lãi suất thả nổi cô lập, bất biến và một tầng quản lý; Midnight bổ sung nguyên thủy còn thiếu là lãi suất cố định, đáo hạn cố định.

Nhiều thị trường với các ngày đáo hạn khác nhau xếp song song, chính là cấu trúc kỳ hạn / đường cong lợi suất nguyên bản trên chuỗi.

Bước này đi xong, trên chuỗi mới thực sự có đủ ngôn ngữ để đối thoại với thị trường thu nhập cố định truyền thống.

2. Lớp trừu tượng nền tảng của nó, về bản chất là đưa cấu trúc vi mô của thị trường thu nhập cố định lên chuỗi.

Định giá chiết khấu không lãi suất, đáo hạn theo lịch, thanh khoản thứ cấp đồng nhất, dựa trên báo giá, phân phối ngoài chuỗi, định tuyến ngoài chuỗi, lưới tick, thanh lý khi đáo hạn — những cái này gần như tương ứng một-một với cấu trúc thị trường trái phiếu/kỳ phiếu truyền thống.

Nhưng Midnight được xây trên DNA "cô lập / bất biến / có thể tạo không cần cấp phép" của Morpho, vừa giữ được sự không cần tin tưởng và tính kết hợp của DeFi, lại mượn được kinh nghiệm trưởng thành của TradFi về cấu trúc vi mô thị trường.

3. "Báo giá không khóa vốn, chỉ lấy vốn khi giao dịch" là động cơ hiệu quả vốn bị đánh giá thấp.

Đối với bên tạo thị trường chuyên nghiệp, điều này có nghĩa là cùng một khoản vốn có thể vừa giữ sinh lời ở nơi khác, vừa bao phủ báo giá cho hàng chục thị trường × nhiều ngày đáo hạn, vị thế được ràng buộc chính xác bởi ngân sách nhóm tiêu thụ. Điều này trực tiếp giảm chi phí cơ hội của việc cung cấp thanh khoản có điều kiện, là công cụ nắm bắt thực sự để giải quyết sự phân mảnh thanh khoản và khởi động khó khăn trong kiến trúc thị trường cô lập.

Ai có thể làm tốt tầng định tuyến / giải quyết ngoài chuỗi, người đó sẽ ăn được lợi nhuận cấu trúc ở tầng này.

4. Đối với RWA và tín dụng thể chế, đây gần như là nguyên thủy được thiết kế riêng cho chúng ta.

Bên đi vay thể chế cần chi phí huy động vốn có thể dự đoán được và thời hạn rõ ràng — lãi suất cố định + kỳ hạn trúng đích; bản thân tài sản RWA phần lớn mang cấu trúc kỳ hạn, tín dụng trên chuỗi cuối cùng có thể phối hợp thời gian đáo hạn với nó.

Và hai cổng cổng vào / cổng thanh lý, cho phép truy cập tuân thủ và thanh lý chỉ định có thể nhúng trực tiếp vào thị trường, KYC, danh sách trắng, thị trường có cấp phép đều có thể triển khai trên cùng một bộ nguyên thủy bất biến, và kỷ luật "chỉ quản lý vào không quản lý ra" đảm bảo kiểm soát cổng không biến thành rủi ro lưu ký.

5. Đối với tầng Người quản lý / Kho, đây là một không gian sản phẩm mới.

Giống như trên Blue đã mọc lên cả một hệ sinh thái quản lý, trên Midnight cũng có thể xây dựng các sản phẩm tín dụng có cấu trúc kỳ hạn, lãi suất cố định — phân tầng theo ngày đáo hạn, làm chiến lược đường cong lợi suất, đóng gói thu nhập cố định trên chuỗi cho thể chế.

Nội dung công việc quản lý rủi ro (risk curation) cũng được mở rộng theo: ngoài thẩm định tài sản thế chấp và thiết lập tham số, còn phải quản lý cấu trúc kỳ hạn, lăn vị thế khi đáo hạn, đường thanh lý quá hạn và các chiều rủi ro đặc thù của thị trường kỳ hạn.