Tác giả: KarenZ, Foresight News

Một biểu đồ đếm ngược đang viết lại thị trường tiền mã hóa tại Vương quốc Anh.

Nếu một nền tảng tại Anh giúp người dùng mua tiền mã hóa, kết nối giao dịch, lưu ký tài sản, hoặc phát hành stablecoin, vấn đề cốt lõi mà họ sẽ phải đối mặt trong thời gian tới rất trực diện: liệu hoạt động kinh doanh có rơi vào phạm vi quy định mới của Cơ quan Quản lý Tài chính (FCA)? Có cần xin cấp phép hay không? Có được tiếp tục hoạt động trong thời gian chờ xét duyệt đơn xin cấp phép?

Cuối tháng 6 năm 2026, Cơ quan Quản lý Hành vi Tài chính Vương quốc Anh (FCA) đã công bố một loạt các tuyên bố chính sách quản lý tài sản mã hóa, bao gồm phát hành stablecoin, lưu ký, sàn giao dịch, môi giới, staking, cho vay, lạm dụng thị trường, công bố thông tin, vốn thận trọng và khả năng áp dụng Sổ tay FCA.

Theo Lộ trình Crypto của FCA, điều này có nghĩa là việc quản lý tiền mã hóa tại Anh đang chuyển từ giai đoạn tham vấn kéo dài nhiều năm sang giai đoạn quy tắc cuối cùng.

Từ Đăng Ký Đến Cấp Phép

Anh Quốc trước đây đã quản lý ngành công nghiệp tiền mã hóa, nhưng phạm vi còn tương đối hạn chế. Kể từ tháng 1 năm 2020, các nhà cung cấp dịch vụ giao dịch tài sản mã hóa và nhà cung cấp ví lưu ký hoạt động tại Anh cần đăng ký với FCA theo quy định chống rửa tiền; năm 2023, quy tắc khuyến mại tài chính bắt đầu áp dụng cho tiếp thị tài sản mã hóa.

Lần thay đổi này đi xa hơn một bước. FCA tuyên bố, Vương quốc Anh đã thông qua Nghị viện vào ngày 4 tháng 2 năm 2026 về Quy định về Đạo luật Dịch vụ và Thị trường Tài chính 2000 (Tài sản Mã hóa) năm 2026 (Financial Services and Markets Act 2000 (Cryptoassets) Regulations 2026), đưa phạm vi hoạt động tài sản mã hóa rộng hơn lần đầu tiên vào ranh giới quản lý của FCA. Trong chế độ mới, phạm vi hoạt động được quản lý đầy đủ sẽ được mở rộng từ ngày 25 tháng 10 năm 2027.

Chế độ này liên quan đến không ít các thực thể. FCA liệt kê các hoạt động liên quan bao gồm: phát hành stablecoin đủ điều kiện, lưu ký tài sản mã hóa, vận hành sàn giao dịch tài sản mã hóa đủ điều kiện, giao dịch tài sản mã hóa đủ điều kiện theo hình thức tự doanh hoặc đại lý, sắp xếp dịch vụ giao dịch tài sản mã hóa đủ điều kiện (bao gồm cho vay tiền mã hóa), sắp xếp dịch vụ staking tài sản mã hóa đủ điều kiện, v.v.

Nói cách khác, về mặt quản lý đối với Crypto, mục tiêu quản lý của Anh không nhắm vào một khâu nào đó. Phát hành, giao dịch, kết nối, môi giới, lưu ký, staking, cho vay, miễn là hoạt động rơi vào định nghĩa của chế độ mới, đều có thể cần phải đi vào hệ thống cấp phép của FCA.

Thời Điểm Quan Trọng Nhất, Liên Quan Đến Việc Có Thể Vừa Làm Vừa Chờ Thẩm Định

Đối với các công ty tiền mã hóa đang hoạt động trên thị trường Anh, điều cần phải theo dõi sát sao nhất là khoảng thời gian từ ngày 30 tháng 9 năm 2026 đến ngày 28 tháng 2 năm 2027.

FCA tuyên bố, nếu công ty muốn dựa vào các điều khoản bảo lưu chuyển tiếp (savings provisions), cửa sổ nộp đơn dự kiến sẽ mở vào ngày 30 tháng 9 năm 2026 và đóng vào ngày 28 tháng 2 năm 2027. Các công ty đủ điều kiện và nộp đơn trong cửa sổ này có thể tiếp tục tiến hành các hoạt động được chỉ định trong khi chờ FCA đưa ra quyết định.

Đây không phải là một lời nhắc ngày thông thường. Nó quyết định liệu các công ty hiện hữu có thể tiếp tục hoạt động trong khi chờ thẩm định cấp phép hay không. Lỡ mất cửa sổ này, công ty có thể mất đi sự bảo vệ cho phép tiếp tục hoạt động liên quan trong thời gian chuyển tiếp.

FCA cũng nêu rõ, các đăng ký hiện có sẽ không được tự động chuyển đổi. Hiện đang đăng ký theo Đạo luật Dịch vụ và Thị trường Tài chính 2000 (FSMA), Quy định chống rửa tiền, hoặc được cấp phép theo quy tắc dịch vụ thanh toán, tiền điện tử, cũng như các đơn vị phê duyệt khuyến mại tài chính dựa vào Điều 21 FSMA, nếu hoạt động rơi vào phạm vi hoạt động tài sản mã hóa được quản lý mới, vẫn cần phải xin cấp phép tương ứng.

Điều này sẽ buộc nhiều công ty phải rà soát lại ranh giới hoạt động của mình. Mô hình vận hành trước đây dưới đăng ký chống rửa tiền hoặc quy tắc khuyến mại tài chính, sau khi bước vào chế độ mới, chưa chắc đã đủ. Công ty trước tiên cần đánh giá xem mình có rơi vào phạm vi quản lý không, sau đó chuẩn bị hồ sơ xin cấp phép, sắp xếp vốn, hệ thống quản lý rủi ro và cơ chế bảo vệ tài sản khách hàng.

Ngoài Giấy Phép, Còn Có Ngưỡng Vốn Và Quản Lý Rủi Ro

Việc nhận được giấy phép không phải là vấn đề duy nhất. Lần này FCA đã biến nhiều yêu cầu tuân thủ vốn dễ chỉ dừng lại ở khẩu hiệu trước đây thành các quy tắc cụ thể hơn.

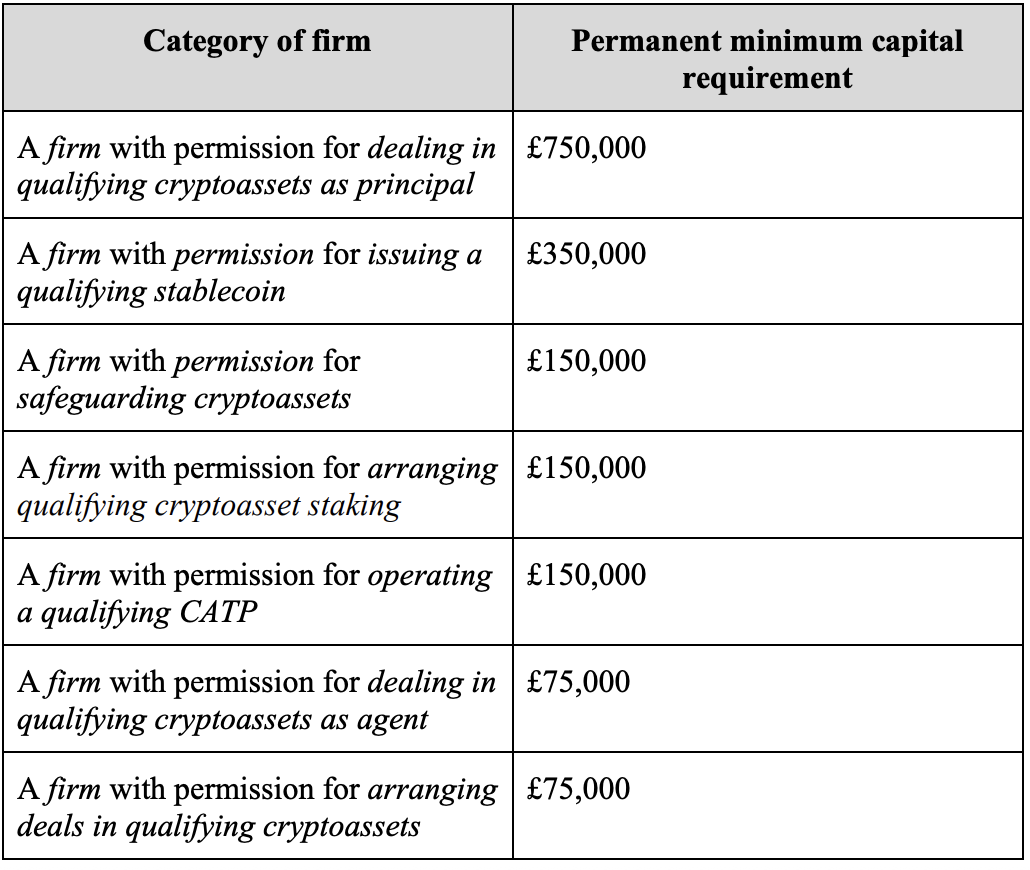

Về vốn thận trọng, PS26/12 đưa ra yêu cầu vốn tối thiểu thường trực cho các hoạt động kinh doanh khác nhau. Công ty giao dịch tự doanh tài sản mã hóa đủ điều kiện là 750.000 bảng Anh; phát hành stablecoin đủ điều kiện là 350.000 bảng Anh; lưu ký tài sản mã hóa, cung cấp dịch vụ staking tài sản mã hóa đủ điều kiện, vận hành sàn giao dịch tài sản mã hóa đủ điều kiện là 150.000 bảng Anh; giao dịch đại lý và sắp xếp giao dịch là 75.000 bảng Anh.

Những con số này trông có vẻ không cao, nhưng đó chỉ là ngưỡng cơ bản. FCA giải thích, yêu cầu vốn tự có tối thiểu của doanh nghiệp được lấy giá trị cao nhất trong ba yếu tố: yêu cầu vốn tối thiểu thường trực, yêu cầu chi phí cố định và yêu cầu K-factor. Vốn tối thiểu thường trực là đường cơ sở, K-factor sẽ được tính toán thêm dựa trên quy mô hoạt động kinh doanh và mức độ phơi nhiễm rủi ro. FCA cũng nhấn mạnh, vốn tối thiểu thường trực là ngưỡng cấp phép, doanh nghiệp không thể xin cấp phép trước, rồi sau đó bổ sung dần dần sau khi được cấp phép.

FCA cũng đưa ra yêu cầu về tài sản thanh khoản cơ bản. Các công ty liên quan cần nắm giữ tài sản thanh khoản cốt lõi, với số tiền bằng một phần ba yêu cầu chi phí cố định, cộng thêm 1,6% tổng số tiền đảm bảo cung cấp cho khách hàng. Mục đích của dự trữ thanh khoản này rất thực tế: công ty không chỉ đáp ứng yêu cầu vốn trên sổ sách, mà còn phải có đủ tài sản thanh khoản để hỗ trợ hoạt động, thoái lui hoặc xử lý nghĩa vụ liên quan đến khách hàng trong tình huống áp lực.

Sàn giao dịch và trung gian cũng phải đối mặt với các quy tắc ứng xử thị trường chi tiết hơn. FCA tuyên bố trong thông cáo báo chí, khuôn khổ mới sẽ đưa ra các quy tắc về tính toàn vẹn thị trường, bao phủ các lĩnh vực như giao dịch nội gián, thao túng thị trường; trong bản tổng quan về chế độ, FCA cũng đưa sàn giao dịch và trung gian vào phạm vi quy tắc hoạt động PS26/11, và đặc biệt đề cập đến các yêu cầu như thực hiện tối ưu, kiểm tra giá tại nhiều địa điểm thực hiện. PS26/11 quy định thêm, các công ty liên quan cần thiết lập quy trình xử lý lệnh của khách hàng, đảm bảo lệnh của khách hàng được thực hiện kịp thời, công bằng, nhanh chóng, và khi có thể, tham khảo giá của ít nhất 3 địa điểm thực hiện được ủy quyền tại Anh có độ tin cậy để kiểm tra.

Nếu số địa điểm được ủy quyền tại Anh có thể thực hiện lệnh đó ít hơn 3, thì kiểm tra các địa điểm hiện có sẵn. FCA đồng thời nhấn mạnh, đây không phải là so sánh giá máy móc cho từng giao dịch, cũng không yêu cầu lệnh chỉ có thể được khớp tại 3 địa điểm được kiểm tra. Nó yêu cầu công ty sử dụng nguồn giá đáng tin cậy để kiểm tra chính sách thực hiện của mình, và có thể chứng minh kết quả thực hiện mang lại cho khách hàng ít nhất là không kém hơn kết quả của các địa điểm được ủy quyền tại Anh trong tình huống có thể so sánh được.

Trọng tâm của hoạt động lưu ký là bảo vệ tài sản khách hàng. FCA xác nhận trong PS26/11, sẽ áp dụng yêu cầu bảo vệ CASS 17 đối với tài sản mã hóa của khách hàng, các quy tắc trọng tâm bao gồm quyền sở hữu, lưu trữ hồ sơ, đối chiếu tài sản và quản lý khóa riêng. Nói một cách đơn giản, nền tảng không thể chỉ nói "tài sản trên chuỗi rất minh bạch", mà còn phải chứng minh mình biết tài sản nào thuộc về khách hàng nào? Sổ cái và tài sản trên chuỗi có thể đối chiếu được không? Việc kiểm soát khóa riêng sẽ không mất kiểm soát do quy trình nội bộ hoặc tấn công bên ngoài.

Phân tích chi phí - lợi ích của FCA đưa ra một con số trực quan hơn: ước tính của họ cho thấy, quy tắc bảo vệ lưu ký có thể giúp người tiêu dùng tránh được khoản lỗ khoảng 60 triệu bảng Anh mỗi năm.

Cho vay và staking cũng được đưa vào khuôn khổ bảo vệ người tiêu dùng chi tiết hơn. Đối với cho vay tiền mã hóa, FCA giữ lại các yêu cầu bảo vệ cốt lõi đối với khách hàng bán lẻ, bao gồm công bố thông tin được tăng cường, sự đồng ý của khách hàng, kiểm tra tính phù hợp, lưu trữ hồ sơ, thế chấp vượt quá và bảo vệ số dư âm. Cái gọi là bảo vệ số dư âm, nghĩa là khoản lỗ mà khách hàng bán lẻ phải chịu trong khoản vay tiền mã hóa, không được vượt quá giá trị thị trường của tài sản thế chấp chuyên biệt mà họ cung cấp cho khoản vay đó.

Đối với dịch vụ staking, FCA giữ lại các yêu cầu về công bố thông tin, điều khoản hợp đồng, sự đồng ý của khách hàng và lưu trữ hồ sơ, nhưng điều chỉnh các sắp xếp staking tự động, cho phép khách hàng đồng ý staking liên tục bao phủ các vị thế hiện tại và tương lai, với điều kiện đáp ứng các điều kiện liên quan và thông báo hàng năm.

Stablecoin Được Đặt Cạnh Khả Năng Tưởng Tượng Về Thanh Toán

Stablecoin là một loại hình kinh doanh được xử lý riêng biệt trong khuôn khổ quản lý này.

FCA tuyên bố, stablecoin đủ điều kiện được phát hành tại Anh sẽ được yêu cầu có tài sản hỗ trợ đầy đủ và có thể được mua lại theo mệnh giá, để hỗ trợ việc sử dụng nó như một "công cụ giống tiền tệ".

Trọng tâm của PS26/10 là yêu cầu nhà phát hành stablecoin thiết lập một cơ chế có thể xem xét được xoay quanh tài sản hỗ trợ, mua lại, công bố thông tin và bảo vệ tài sản. Quy tắc cuối cùng của FCA yêu cầu, nhà phát hành stablecoin tại Anh phải cung cấp tài sản hỗ trợ đầy đủ cho stablecoin ngay từ khi nó được đúc, bao gồm cả token do chính nhà phát hành nắm giữ; các token đã bị hủy vĩnh viễn thì không cần tài sản hỗ trợ bao phủ nữa. Lý do FCA đưa ra rất trực tiếp: stablecoin có tính thanh khoản, nếu các token không được hỗ trợ xâm nhập thị trường, có thể làm suy yếu niềm tin của thị trường vào khả năng neo 1:1 của nó.

Về việc mua lại, FCA yêu cầu nhà phát hành stablecoin tại Anh cung cấp quyền được mua lại theo mệnh giá, và hoàn tất việc mua lại trong khung thời gian T+1. Tuy nhiên, quy tắc cuối cùng đã điều chỉnh điểm bắt đầu thời gian: T+1 không còn được tính từ khi bắt đầu yêu cầu mua lại hoàn chỉnh, mà được tính từ khi nhà phát hành nhận được stablecoin cần mua lại vào ví của mình. Bằng cách này, việc kiểm tra AML/KYC có thể hoàn thành trước T+1, tránh việc lồng ghép thẩm định chống rửa tiền vào thời hạn mua lại.

Về tài sản hỗ trợ, FCA chia dự trữ stablecoin thành hai lớp: tài sản hỗ trợ cốt lõi (core backing assets) và tài sản hỗ trợ mở rộng (expanded backing assets).

Tài sản hỗ trợ cốt lõi bao gồm tiền gửi không kỳ hạn và công cụ nợ chính phủ ngắn hạn; tài sản hỗ trợ mở rộng bao gồm công cụ nợ chính phủ dài hạn, cổ phần quỹ thị trường tiền tệ CNAV công cộng, và các thỏa thuận mua lại hoặc mua lại ngược (repo/reverse repo) có kỳ hạn không quá 7 ngày với công cụ nợ chính phủ làm tài sản cơ sở.

FCA đặt ra hai yêu cầu về thanh khoản: Thứ nhất, nhà phát hành phải đáp ứng Yêu cầu Tiền gửi Theo yêu cầu (ODDR - On-demand Deposit Requirement), tức là nắm giữ ít nhất 5% tổng số tài sản hỗ trợ dưới dạng tiền gửi không kỳ hạn; Thứ hai, nhà phát hành cũng phải đáp ứng Yêu cầu Tài sản Hỗ trợ Cốt lõi (CBAR - Core Backing Asset Requirement), tức là nắm giữ thêm một tỷ lệ nhất định tài sản hỗ trợ cốt lõi, tỷ lệ này lấy giá trị cao hơn giữa 5% và tỷ lệ mua lại cao nhất trong một ngày trong 180 ngày mua lại trước đó. Số tiền gửi không kỳ hạn dùng để đáp ứng ODDR không thể đồng thời dùng để đáp ứng CBAR.

Điểm mấu chốt của thiết kế này là để tránh việc nhà phát hành phân bổ nhiều tài sản dài hạn hoặc phức tạp hơn vì lợi nhuận, nhưng lại không thể đưa ra đủ tài sản thanh khoản cao khi người dùng tập trung mua lại.

Ngoài ra, phía sau đó còn có một sự phân công quản lý lớn hơn. FCA và Ngân hàng Anh cùng ngày đã công bố một bản giải thích chung, làm rõ lộ trình quản lý đối với nhà phát hành stablecoin có tính hệ thống. "Nhà phát hành stablecoin Anh Quốc thông thường" do FCA quản lý; nếu một nhà phát hành stablecoin Anh Quốc nào đó được Bộ Tài chính Anh xác định là có "tầm quan trọng hệ thống", có thể chuyển từ việc chỉ do FCA quản lý sang quản lý chung giữa FCA và Ngân hàng Anh.

PS26/10 cũng đề cập, trong bản dự thảo quy tắc của Ngân hàng Anh, cơ cấu tài sản hỗ trợ của stablecoin hệ thống có thể chuyển sang tối đa 70% nợ chủ quyền Anh với thời hạn còn lại dưới 6 tháng, và ít nhất 30% tiền gửi tại ngân hàng trung ương; một stablecoin đơn lẻ cũng có thể áp dụng giới hạn phát hành tạm thời là 40 tỷ bảng Anh, và yêu cầu mua lại T+0.

Điều này cho thấy Anh Quốc không chỉ coi stablecoin như một công cụ định giá trên sàn giao dịch. Miễn là nó tiếp tục tiến gần hơn đến bối cảnh thanh toán và quyết toán, điểm quan tâm của cơ quan quản lý sẽ mở rộng từ rủi ro đầu tư sang an toàn dự trữ, ổn định mua lại và độ tin cậy của cơ sở hạ tầng tài chính.

Tóm tắt

FCA vẫn nhắc nhở, phần lớn tài sản mã hóa có tính đầu cơ cao, người tiêu dùng có thể mất toàn bộ vốn gốc. Các quy tắc mới sẽ không loại bỏ được loại rủi ro này, cũng không xác nhận bất kỳ điều gì cho tài sản mã hóa. Nó thay đổi một điều khác: Anh Quốc bắt đầu sử dụng ngôn ngữ quản lý tài chính đầy đủ hơn để xử lý hoạt động kinh doanh tiền mã hóa.

Trong khuôn khổ mới, các công ty liên quan đến Crypto còn phải chứng minh vốn có đủ không, tài sản khách hàng được bảo vệ như thế nào, giao dịch được thực hiện có công bằng không, stablecoin có thể được mua lại theo quy định không, và khi rủi ro mất kiểm soát thì ai là người chịu trách nhiệm.

Đến ngày 25 tháng 10 năm 2027, khi bộ đếm ngược kết thúc, những công ty thực sự có thể tồn tại, là những công ty có thể làm rõ ranh giới hoạt động, tài sản khách hàng, dự trữ vốn và trách nhiệm rủi ro của mình.