Tác giả: Oluwapelumi Adejumo

Biên dịch: Luffy, Foresight News

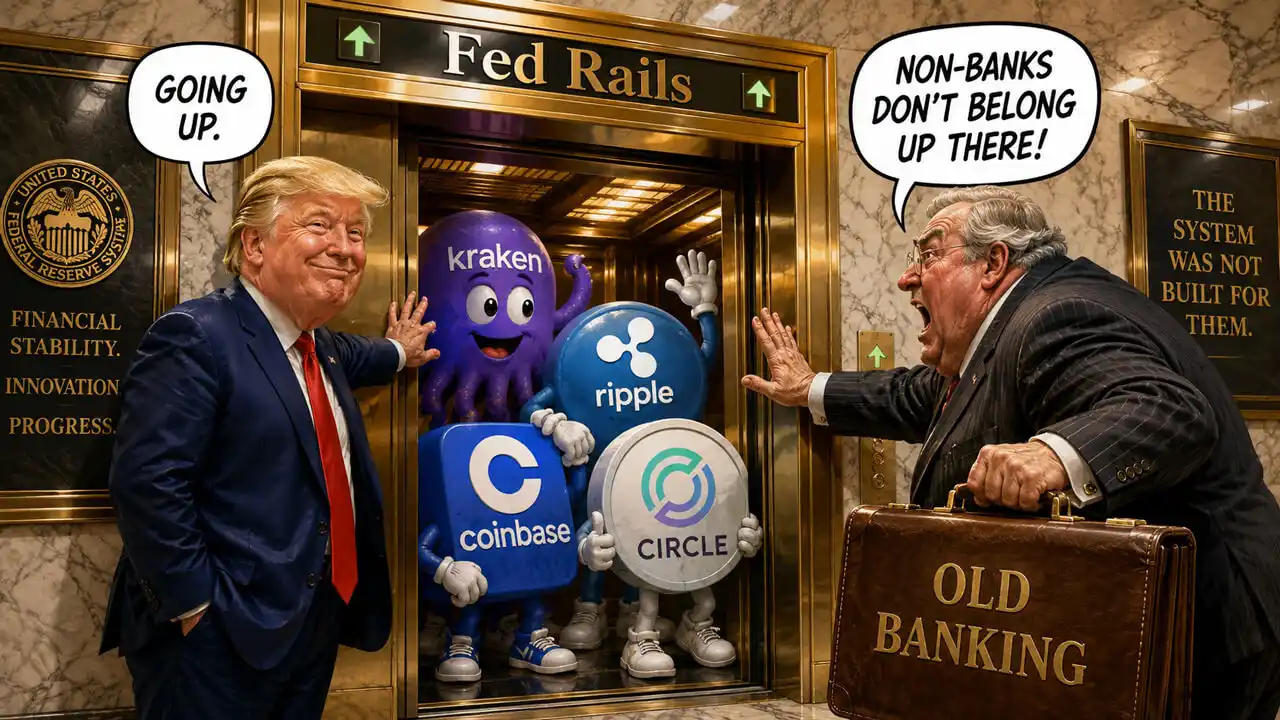

Tổng thống Mỹ Trump chính thức gây áp lực lên Cục Dự trữ Liên bang (Fed), yêu cầu xem xét lại các quy định truy cập đầy tranh cãi trong lĩnh vực tài chính Mỹ, làm gia tăng cuộc cạnh tranh trong ngành xoay quanh việc các doanh nghiệp tiền mã hóa và công ty fintech có thể kết nối trực tiếp với hệ thống thanh toán của ngân hàng trung ương hay không.

Ngày 19 tháng 5, Trump đã ký một sắc lệnh hành pháp, yêu cầu Fed đánh giá chính sách của mình về việc cấp quyền truy cập tài khoản thanh toán cho các công ty tài chính phi ngân hàng (bao gồm các công ty hoạt động trong lĩnh vực tài sản kỹ thuật số, dịch vụ blockchain và các ngành fintech khác).

Sắc lệnh có tên "Đưa đổi mới công nghệ tài chính vào khuôn khổ quy định" này yêu cầu các cơ quan quản lý liên bang chính rà soát các quy tắc hiện hành, loại bỏ các điều khoản quy định dư thừa cản trở đổi mới tài chính.

Sắc lệnh này không lập tức cấp quyền truy cập trực tiếp vào kênh thanh toán của Fed cho các doanh nghiệp tiền mã hóa, tuy nhiên, nó rõ ràng ủy quyền cho Fed xem xét liệu luật hiện hành có cho phép truy cập rộng rãi hơn hay không, và nếu có, thì cần làm rõ quy trình đăng ký.

Kết quả của cuộc rà soát này là rất quan trọng, sẽ trực tiếp quyết định liệu các công ty như Kraken, Ripple, Coinbase, Circle, Anchorage, Wise, Paxos, BitGo, v.v. có thể giảm sự phụ thuộc vào các ngân hàng trung gian hay không, từ đó tiến gần hơn đến cơ sở hạ tầng tài chính trọng yếu, nơi xử lý việc thanh toán bù trừ khối lượng lớn bằng USD.

Chính sách mở tài khoản chính của Fed đón nhận sự chuyển hướng

Trọng tâm của sắc lệnh hành pháp này hướng đến Tài khoản Chính (master account) của Fed. Các tổ chức sở hữu tài khoản này có thể trực tiếp sử dụng toàn bộ dịch vụ thanh toán của Fed, bao gồm cả hệ thống chuyển tiền liên ngân hàng Fedwire dùng để chuyển khoản USD khối lượng lớn.

Theo quy tắc hiện hành của Fed, về nguyên tắc, loại tài khoản này chỉ dành cho các tổ chức ngân hàng nhận tiền gửi. Vì vậy, nhiều doanh nghiệp tiền mã hóa chỉ có thể tìm cách xin giấy phép ngân hàng mục đích đặc biệt hoặc giấy phép ngân hàng ủy thác quốc gia để tìm kiếm tư cách kết nối trực tiếp.

Lệnh của Trump lần này yêu cầu Fed xem xét toàn diện các quy tắc tiếp cận tài khoản thanh toán của ngân hàng trung ương, đồng thời làm rõ liệu 12 chi nhánh Fed khu vực có thẩm quyền pháp định độc lập trong việc phê duyệt hoặc từ chối đơn đăng ký mở tài khoản của các tổ chức hay không.

Vào tháng 3 năm nay, Chi nhánh Fed Kansas City đã đi đầu trong việc phê duyệt tài khoản thanh toán hạn chế dành riêng cho Payward, công ty mẹ của Kraken, trở thành tiền lệ đầu tiên trong ngành và khiến vấn đề mở quyền truy cập này ngày càng trở nên cấp bách.

Ngoài ra, sắc lệnh còn yêu cầu các cơ quan quản lý rà soát toàn diện các rào cản phát triển của ngành fintech, bao gồm quy tắc cấp phép, hướng dẫn quản lý rủi ro bên thứ ba, cũng như các chính sách liên quan hạn chế hợp tác xuyên ngành giữa ngân hàng và doanh nghiệp công nghệ.

Thượng nghị sĩ Mỹ Cynthia Lummis cho biết, chính sách mới này là sự điều chỉnh đối với tình trạng hạn chế tiếp cận lâu dài trong ngành fintech. Các tổ chức tài chính truyền thống lâu đời độc chiếm tài nguyên kênh thanh toán cốt lõi, trong khi các doanh nghiệp công nghệ mới nổi lâu nay bị gạt ra ngoài lề. Sắc lệnh này nhằm mục đích tạo ra môi trường cạnh tranh công bằng, kích thích sức sống ngành, đồng thời giảm chi phí thanh toán cho công chúng.

Paul Grewal, Giám đốc Pháp chý của Coinbase, cũng bày tỏ ủng hộ động thái này. Ông cho rằng các quy tắc tiếp cận thanh toán hiện hành và tiêu chuẩn quản lý rủi ro bên thứ ba đã lỗi thời, thiên vị các ông lớn tài chính truyền thống và kìm hãm đổi mới ngành, cấp độ quản lý cấp thiết phải hoàn thành cải cách quy tắc.

Điều này cũng nói lên nguyện vọng chung của ngành công nghiệp tiền mã hóa: khả năng kết nối với mạng lưới thanh toán cốt lõi của ngân hàng trung ương đã trở thành rào cản cạnh tranh cho sự phát triển của ngành. Các doanh nghiệp không thể kết nối trực tiếp chỉ có thể dựa vào ngân hàng trung gian, không chỉ làm tăng chi phí vận hành, chậm hiệu quả thanh toán bù trừ, mà còn phải chịu thêm rủi ro hoạt động của chính ngân hàng hợp tác.

Kraken cung cấp một mô hình khả thi cho các công ty tiền mã hóa

Kraken đã cung cấp một ví dụ thực tế về việc mở rộng phạm vi tiếp cận. Vào tháng 3 năm nay, Chi nhánh Fed Kansas City đã cấp tư cách tài khoản dành riêng cho thực thể kinh doanh tài chính Kraken Financial thuộc sở hữu của nó, cho phép kết nối với kênh thanh toán cốt lõi xử lý thanh toán bù trừ khối lượng lớn USD, hỗ trợ nền tảng xử lý hiệu quả hơn các nghiệp vụ gửi và rút tiền của người dùng tổ chức, đặc biệt thuận tiện cho việc luân chuyển vốn khối lượng lớn nhanh chóng giữa sàn giao dịch, tổ chức lưu ký và ngân hàng hợp tác.

Tuy nhiên, quyền truy cập tài khoản này có những hạn chế rõ ràng: không thể hưởng toàn bộ dịch vụ tài chính như một ngân hàng tham gia bảo hiểm tiền gửi thông thường, không tính lãi dự trữ bắt buộc, và cũng không thể sử dụng các công cụ tín dụng của Fed.

Thiết kế hạn chế này vừa có thể giảm thiểu rủi ro hệ thống của ngân hàng trung ương, vừa cho phép các doanh nghiệp tiền mã hóa kết nối vừa phải với cơ sở hạ tầng thanh toán chủ đạo, và rất có thể sẽ trở thành mẫu chung được các cơ quan quản lý thực thi trong tương lai. Tức là mở quyền thanh toán bù trừ chuyển khoản USD cho doanh nghiệp, đồng thời chặn nghiêm ngặt các quyền tài chính nhạy cảm cao như cho vay thấu chi, tính lãi dự trữ bắt buộc, hỗ trợ thanh khoản khẩn cấp, v.v.

Giám đốc điều hành của Ngân hàng Custodia, Caitlin Long, đã hoan nghênh chính sách mới này. Tổ chức này trong nhiều năm đã tìm cách kết nối với hệ thống Fed, nhưng vào năm 2023 đã bị từ chối. Fed khi đó đánh giá mô hình kinh doanh chủ yếu dựa trên tài sản mã hóa của tổ chức này không đáp ứng yêu cầu tiếp cận theo quy định, điều này cũng chứng minh rằng trước đây, các tổ chức tiền mã hóa được cấp phép muốn kết nối toàn diện với hệ thống ngân hàng trung ương là cực kỳ khó khăn.

Tuy nhiên, việc tài khoản hạn chế của Kraken được triển khai đã hoàn toàn thay đổi thái độ quản lý. Quản lý không còn chỉ có hai lựa chọn "mở cửa hoàn toàn" và "từ chối triệt để", mà có thể thông qua chế độ quyền hạn phân cấp, trên cơ sở củng cố đường biên quản lý rủi ro, từng bước hướng dẫn các doanh nghiệp tiền mã hóa hòa nhập vào hệ thống thanh toán chủ đạo.

Ripple, Coinbase và Circle đã sẵn sàng cho giai đoạn tiếp theo

Ripple, Coinbase và Circle là những bên hưởng lợi trực tiếp nhất từ việc nới lỏng chính sách lần này. Ripple đã nộp đơn đăng ký tài khoản chính của Fed, tích cực ủng hộ việc thực thi cơ chế tài khoản hạn chế nhẹ, cho phép các tổ chức phi ngân hàng sử dụng thuận tiện các dịch vụ thanh toán cơ bản, đồng thời không chạm đến các quyền tài chính cốt lõi của ngân hàng trung ương.

Một khi triển khai suôn sẻ, điều này sẽ thúc đẩy đáng kể hoạt động stablecoin RLUSD của họ, đạt được hiệu quả vận hành trong việc điều chuyển vốn dự trữ và hoạt động mua lại của người dùng. Đối với các nhà phát hành stablecoin, hiệu quả thanh toán bù trừ quỹ dự trữ và ổn định chi trả vốn trực tiếp quyết định niềm tin thị trường. Việc kết nối trực tiếp hoặc tiếp cận hạn chế vào tài khoản Fed có thể giúp thoát khỏi đáng kể sự ràng buộc của ngân hàng trung gian, linh hoạt hơn trong việc điều động thanh khoản USD trong thời kỳ mua lại tập trung và biến động thị trường.

Coinbase và Circle, dựa trên hoạt động stablecoin USDC và hệ sinh thái thanh toán của chính họ, cũng có nhu cầu kết nối mạnh mẽ tương tự. Hai tổ chức này đã xây dựng cấu trúc ngân hàng ủy thác liên bang, vừa có thể đưa vào hệ thống quản lý thống nhất của liên bang, vừa mở đường cho việc đăng ký tài khoản thanh toán của Fed.

Đồng thời, các công ty khác cũng đang xếp hàng chờ đợi. Anchorage Digital đã là một ngân hàng tiền mã hóa được cấp phép liên bang; Paxos, BitGo, Fidelity Digital Assets cũng lần lượt nhận được tư cách liên quan đến ngân hàng ủy thác quốc gia do Cơ quan Giám sát Tiền tệ cấp. Mặc dù tư cách này không thể trực tiếp đổi lấy quyền truy cập tài khoản thanh toán của Fed, nhưng đã rút ngắn đáng kể khoảng cách giữa doanh nghiệp và tiêu chuẩn tiếp cận tuân thủ.

Nhu cầu thực tế của ngành rõ ràng và rành mạch: các sàn giao dịch tiền mã hóa theo đuổi việc thanh toán bù trừ tiền pháp định cực nhanh, các nhà phát hành stablecoin muốn tự chủ quản lý vốn dự trữ, các tổ chức lưu ký tài sản tìm cách tối ưu hóa hiệu quả luân chuyển vốn của khách hàng tổ chức, các doanh nghiệp thanh toán thì nóng lòng thoát khỏi sự phụ thuộc cao độ vào ngân hàng thanh toán bù trừ xuyên biên giới.

Alex Thorn, Giám đốc Nghiên cứu tại Galaxy Digital, thẳng thắn cho rằng, không phải chỉ có các tổ chức ngân hàng nhận tiền gửi và cho vay mới đủ tư cách tiến hành nghiệp vụ chuyển tiền điện tử, đây chỉ là ngưỡng do quản lý hiện đại quy định, chứ không phải quy tắc bất di bất dịch của ngành tài chính từ xưa đến nay. Hiện nay nhiều thế lực tham gia cạnh tranh, các ngân hàng truyền thống thực chất đang ra sức giữ vị trí độc quyền trong ngành thanh toán. Quan điểm phổ biến trong ngành cho rằng, tư cách tiếp cận kênh thanh toán, về lý nên được xác định dựa trên thuộc tính nghiệp vụ, mức độ tuân thủ quản lý và năng lực quản lý rủi ro của doanh nghiệp, chứ không phải giữ chặt mô hình kinh doanh ngân hàng truyền thống.

Cảnh báo từ ngân hàng truyền thống: Tiếp cận phải tuân theo tiêu chuẩn cấp ngân hàng

Đối mặt với tiếng nói đòi mở cửa ngành, Hiệp hội Ngân hàng Hoa Kỳ đã nêu rõ lập trường phản đối. Hiệp hội cho rằng, bất kỳ tổ chức nào tiến hành nghiệp vụ giống ngân hàng đều phải thực thi các tiêu chuẩn quản lý khắt khe và quy tắc bảo vệ quyền lợi người tiêu dùng hoàn toàn giống với ngân hàng truyền thống.

Giám đốc điều hành Hiệp hội Ngân hàng Hoa Kỳ, Rob Nichols, đã công khai bày tỏ quan điểm: "Nếu không thể đạt được tiêu chuẩn quản lý cao thống nhất toàn ngành, toàn bộ hệ thống tài chính và người tiêu dùng thông thường sẽ phải đối mặt trực tiếp với rủi ro. Đối với sắc lệnh hành pháp về đổi mới tài chính của Nhà Trắng lần này, chúng tôi kêu gọi các cơ quan quản lý, trong khi thúc đẩy đổi mới, phải giữ vững đường biên an toàn và ổn định của hệ thống tài chính, không thể nới lỏng ngưỡng tiếp cận."

Đây cũng là mối lo ngại cốt lõi của giới ngân hàng. Kết nối trực tiếp với hệ thống thanh toán của Fed không chỉ đơn thuần là quyền nghiệp vụ, mà đi kèm với nó là nhiều ràng buộc cứng nhắc như quản lý cường độ cao, chế độ bảo hiểm tiền gửi, kiểm tra tỷ lệ đủ vốn, kiểm soát thanh khoản và giám sát nghiệp vụ thường xuyên. Theo quan điểm của ngân hàng, việc các doanh nghiệp tiền mã hóa chỉ nắm giữ giấy phép nhẹ, phạm vi nghiệp vụ bị hạn chế, lại thiếu nghĩa vụ tuân thủ và năng lực quản lý rủi ro tương đương, mà được tiếp cận mạng lưới thanh toán cốt lõi, rất dễ tiềm ẩn rủi ro hệ thống.

Hệ thống Fedwire là trung tâm xử lý thanh toán bù trừ USD toàn cầu, một khi tổ chức được kết nối gặp phải tấn công mạng, sự cố vận hành, lỗ hổng tuân thủ hoặc khủng hoảng thanh khoản, tác động gián đoạn thanh toán bù trừ gây ra sẽ vượt xa phạm vi nghiệp vụ của chính doanh nghiệp. Đồng thời, ngân hàng đầu tư chi phí khổng lồ vào các lĩnh vực tuân thủ như chống rửa tiền, giám sát vốn người dùng, báo cáo giao dịch đáng ngờ, v.v., các cơ quan quản lý cũng cần xác nhận các doanh nghiệp tiền mã hóa có năng lực tuân thủ tương đương, mới có thể cho phép họ đồng thời tham gia vào các nghiệp vụ đa dạng như giao dịch, lưu ký tài sản, phát hành stablecoin và thanh toán.

Phân tán thanh khoản cũng là điểm đau lo ngại của ngân hàng. Một khi các nhà phát hành stablecoin, doanh nghiệp fintech có thể dựa vào hệ thống Fed để lưu giữ và điều chuyển vốn hiệu quả, rất có thể sẽ phân tán nguồn vốn hiện có trong hệ thống ngân hàng truyền thống.

Quy tắc tài khoản hạn chế do Fed đề xuất, thông qua việc hủy bỏ các quyền lợi như tính lãi, tín dụng, v.v., đã phần nào giảm bớt lo ngại này, nhưng giới ngân hàng vẫn sẽ không dễ dàng mặc nhiên đồng ý với cuộc cách mạng cơ cấu ngành này.

Mặc dù tài khoản dành riêng hạn chế có thể tránh được phần lớn rủi ro thông qua việc phân chia quyền hạn, nhưng cũng tạo ra đề mục quản lý mới: tổ chức phi ngân hàng sau khi nhận được bao nhiêu quyền nghiệp vụ thanh toán thì thuộc tính nghiệp vụ của họ sẽ tương đương với ngân hàng chính thức? Đây cũng sẽ trở thành điểm tranh cãi cốt lõi khi các cơ quan quản lý xác định đường biên tiếp cận sau này.