Tác giả: SixSigmaCapital

Biên dịch: Yuliya, PANews

Bài viết này nhằm tổng hợp một quy trình mua vào tại đáy giá cổ phiếu, trình bày chi tiết những bài học thực tiễn và thiết lập một khuôn khổ bền vững để nhận diện và thực thi. Khuyến nghị nhà đầu tư kết hợp chiến lược này với các triết lý đầu tư khác để hiểu thị trường toàn diện hơn.

Phân tích ban đầu và Theo dõi chất xúc tác

Khi một cổ phiếu mà nhà đầu tư quan tâm bắt đầu giảm giá, cần theo dõi sát sao. Xác định bất kỳ chất xúc tác sắp tới, dù là tích cực hay tiêu cực. Nếu không có chất xúc tác rõ ràng, điều này thường có nghĩa là nhà đầu tư có nhiều thời gian hơn để phân tích.

Lúc này, chìa khóa là tìm hiểu lý do giá giảm: đó là vấn đề riêng của công ty hay khó khăn chung của ngành? Giá giảm có hợp lý không, có bị thị trường trừng phạt quá mức không? Đây là vấn đề tạm thời, hay là vấn đề cơ bản làm thay đổi hoàn toàn logic đầu tư ban đầu? Nếu lý do giảm giá không phá vỡ logic đầu tư ban đầu, thì có thể chuyển sang các bước tiếp theo để xem xét cơ hội đầu tư này sâu hơn.

Thẩm tra cơ bản (Due Diligence)

Nhất định phải hoàn thành nghiên cứu cơ bản càng sớm càng tốt. "Khung 4M" kinh điển là một công cụ hiệu quả, bao gồm bốn khía cạnh:

-

Mô hình kinh doanh (Meaning): Công ty kinh doanh cụ thể là gì.

-

Hào thành (Moat): Công ty có những lợi thế cạnh tranh nào.

-

Ban lãnh đạo (Management): Năng lực và phẩm chất của đội ngũ quản lý ra sao.

-

Biên an toàn (Margin of Safety): Giá cổ phiếu hiện tại có cung cấp đủ biên an toàn không.

Khuyến nghị nhà đầu tư xem kỹ các tài liệu báo cáo tài chính của công ty và làm quen với ba báo cáo tài chính chính (Báo cáo kết quả hoạt động kinh doanh, Bảng cân đối kế toán, Báo cáo lưu chuyển tiền tệ). Đồng thời, cũng nên chú ý đến các cuộc họp điện đàm về báo cáo tài chính. Nếu sử dụng mô hình DCF (Chiết khấu dòng tiền) để định giá, nhất định phải sử dụng các ước tính bảo thủ để xác định giá trị nội tại của cổ phiếu. Điều này đảm bảo rằng khi thời cơ đến, nhà đầu tư biết rõ mình đang mua vào với mức chiết khấu đáng kể.

Kết hợp phân tích kỹ thuật

Đừng mua đáy quá sớm, kiên nhẫn là chìa khóa. Lý tưởng nhất, nhà đầu tư nên phấn đấu trở thành một trong những người cuối cùng mua đáy. Điều này cực kỳ quan trọng vì nó cho bạn thời gian nghiên cứu diễn biến giá trước đó và chờ đợi lực bán dần cạn kiệt. Khuyến nghị nghiên cứu biểu đồ trên nhiều khung thời gian, biểu đồ ngày và tuần là điểm khởi đầu tốt.

Dưới đây là một số phương pháp phân tích kỹ thuật có thể sử dụng riêng lẻ hoặc kết hợp:

-

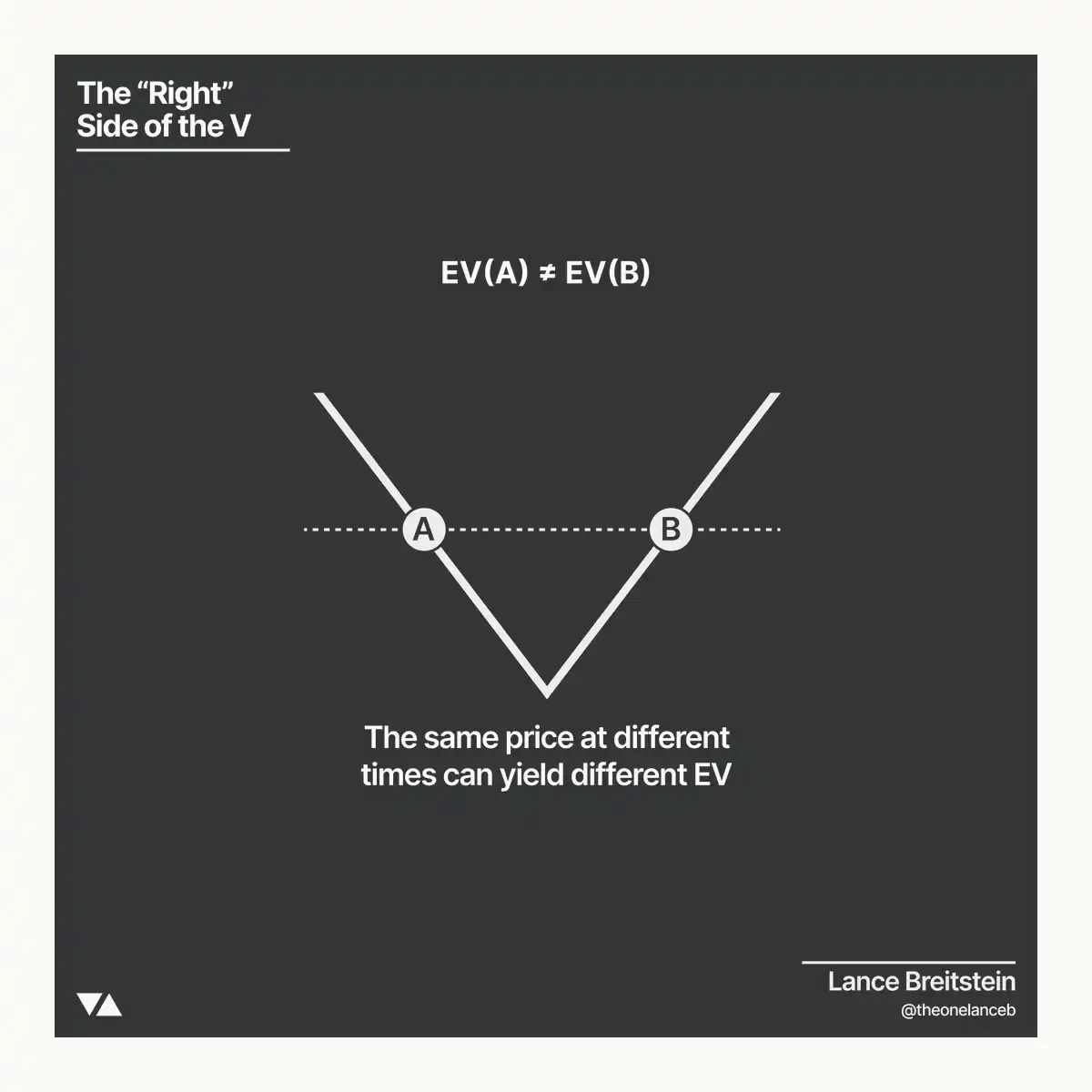

Mua ở "bên phải" của mô hình phục hồi hình chữ V

-

Chờ đường EMA (Trung bình động hàm mũ) 5 ngày vượt lên trên đường EMA 20 ngày

-

Mua tại các mức hỗ trợ hình thành dài hạn

-

Chờ giá bắt đầu tạo đáy ở vị trí cao hơn ít nhất 5% so với đáy 52 tuần, sau đó mới mua thăm dò

-

Mua trong đợt "sụt giảm thác đổ" (Phương pháp này rủi ro cao hơn)

Dưới đây là một số ví dụ cụ thể để minh họa ứng dụng của các phương pháp này.

1. Mua ở "bên phải" của mô hình phục hồi hình chữ V

Đây là một chiến lược tương đối đơn giản: trước tiên xác định một mức giá lý tưởng mà bạn sẵn sàng trả, sau đó kiên nhẫn chờ cổ phiếu ngừng giảm. Khi giá phục hồi trở lại mức đó, bạn có thể thực hiện giao dịch. Đây là một cách vào lệnh với xác suất cao hơn và cho phép bạn đặt điểm dừng lỗ ở mức thấp gần đây để bảo vệ vị thế.

2. Giao cắt đường trung bình động hàm mũ (EMA)

Chờ đường EMA chu kỳ 5 vượt lên trên đường EMA chu kỳ 20 là một chiến lược đơn giản. Ý tưởng cốt lõi là chờ đợi một tín hiệu xác nhận đảo chiều xu hướng có thể xảy ra trước khi đầu tư bất kỳ khoản tiền nào.

Lấy giao dịch FLY gần đây làm ví dụ. Cổ phiếu này đã thu hút sự chú ý của nhà đầu tư, nhưng chỉ sau khi chờ đường EMA 5 ngày vượt lên và đứng vững trên đường EMA 20 ngày, mới vào lệnh khi giá kiểm tra lại đường EMA 20 ngày. Giao dịch này cuối cùng đã chứng minh là thành công, mang lại lợi nhuận 35% đến 36% trong khoảng sáu phiên giao dịch.

3. Tạo đáy

Chờ cổ phiếu đứng vững trên mức đáy 52 tuần và bắt đầu tạo thành một đáy (ví dụ: cao hơn đáy ít nhất 5%), là một chiến lược khác đáng đề xuất. Lý do rất đơn giản: nhà đầu tư cần thấy bằng chứng cho thấy giá rất có thể giữ được mức thấp trước đó và xu hướng có thể đang thay đổi.

Nhìn lại năm 2023, BABA là một ví dụ điển hình. Mặc dù cổ phiếu này đã chạm đáy ở mức 55 USD/cổ phiếu vào năm trước đó, nhưng có nhà đầu tư đã chọn vào lệnh vào tháng 12/2023, khi giá ở khoảng 68 đến 70 USD. Lúc đó, cổ phiếu đang tạo đáy và có sự chênh lệch lớn giữa giá và giá trị, với tỷ lệ P/E chỉ là 7. Sau đó, khi giá kiểm tra lại đường SMA (Trung bình động đơn giản) 40 tuần, nhà đầu tư này đã mua thêm và vẫn nắm giữ các cổ phiếu đó cho đến nay.

4. Sụt giảm thác đổ

UNH là một trường hợp giao dịch "sụt giảm thác đổ". Đây là một thiết lập rủi ro cao hơn, nhưng có thể quản lý rủi ro bằng cách kết hợp nguyên tắc "mua trễ" (chờ lực bán giảm bớt) và tăng mua ở "bên phải" của mô hình phục hồi hình chữ V.

Khi giá UNH lần đầu giảm vào giữa tháng 5, nó đã vào danh sách theo dõi của nhà đầu tư, nhưng không mua ngay. Khối lượng bán ra lớn lúc đó đủ để khiến người ta ngần ngại. Tuy nhiên, sau khi hoàn thành phân tích cơ bản, từ góc độ định giá, mức 240 USD được đánh dấu là mức giá đáng xem xét mua. Khi giá bắt đầu giảm mạnh vào tháng 8, hoạt động mua vào đã bắt đầu. Khi giá bắt đầu phục hồi, đã mua vào theo từng đợt trong khoảng từ 230 USD đến hơn 240 USD. Cuối cùng, sau khi khoảng trống được lấp đầy vào giữa tháng 10, đã đóng vị thế.

Một ví dụ mua vào thành công khác trong đợt sụt giảm thác đổ là bắt được đáy vào ngày 7 tháng 4 năm 2025. Giao dịch đã được thực hiện vào 4 giờ sáng thứ Hai (giờ ET) sau khi phân tích sâu về nó suốt cả cuối tuần.

Phân tích tâm lý (Cảm xúc thị trường)

Theo dõi tâm lý thị trường là một mảnh ghép quan trọng khác trong bức tranh quyết định tổng thể. Mặc dù nó không phải là một môn khoa học chính xác, nhưng có một số phương pháp cụ thể để đưa nó vào quy trình phân tích.

Như đã nói trước đó, không nên mua vào khi công chúng đại chúng đang mua đáy. Thay vào đó, nên tìm điểm vào lệnh khi những người mua sớm đã trở nên chán nản và cuối cùng từ bỏ. Một tín hiệu quan trọng là khi trên thị trường bắt đầu lan truyền các mục tiêu giá cực kỳ bi quan, hoặc khi những nhà đầu tư "all-in" vào một cổ phiếu duy nhất vì tuyệt vọng mà bán ra vị thế của họ. Ví dụ điển hình bao gồm vụ sụp đổ của Tesla khi giá giảm xuống 150 USD vào tháng 4 năm 2024, và tình huống phổ biến trên thị trường lúc đó cho rằng Google "chắc chắn thất bại" trong lĩnh vực trí tuệ nhân tạo.

Ngoài ra, chờ đợi các nhà phân tích hạ thấp kỳ vọng và mục tiêu giá của họ cũng là một chiến lược hiệu quả. Quá trình này thường làm giảm rủi ro; một khi kỳ vọng của thị trường được hạ thấp, công ty chỉ cần đạt được thành tích vượt kỳ vọng nhỏ, cũng có thể mang lại phản ứng tích cực cho giá cổ phiếu.

Cuối cùng, nếu bạn có một nhóm người theo dõi nhất định trên mạng xã hội, có thể tận dụng họ để đo lường tâm lý thị trường hiện tại. Ví dụ, có thể đăng một bài viết trên mạng xã hội để kiểm tra tâm lý thị trường, chẳng hạn như đặt câu hỏi: "Tôi mua UNH ở 237 USD, có phải lỗ nặng không?" Nếu bài đăng có lượng tương tác cao bất thường và phần lớn phản hồi là xu hướng giảm, thậm chí có người gọi giá dưới 100 USD, sự bi quan cực độ này có thể được coi là một chỉ báo ngược chiều khá tốt.