Tác giả: Jeff Park

Biên dịch: Chopper, Foresight News

Trong giới tài chính, mỗi thế hệ lại phát minh ra một công cụ mới, biến những bản năng tồi tệ nhất thành những sản phẩm trông có vẻ thận trọng.

Thập niên 80 là trái phiếu rác, khoác lên mình vỏ bọc 'dân chủ hóa vốn'; thập niên 90 là nợ thị trường mới nổi, được đóng gói như một sứ mệnh cao cả giúp các nước đang phát triển hội nhập toàn cầu; những năm 2000 là tín dụng có cấu trúc, được phân tầng phức tạp đến mức ngay cả những người thiết kế ra nó cũng không hiểu rõ trước khi nó sụp đổ.

Những 'đổi mới' này có một điểm chung: chúng tạo ra giải pháp nhân tạo (như chuyển đổi thanh khoản) cho các vấn đề thực tế (như tăng trưởng không đủ), và cuối cùng gây ra thảm họa do sự bùng nổ quá mức.

Tín dụng tư nhân chính là phiên bản mới nhất của câu chuyện này, và thậm chí có lẽ là phiên bản thâm hiểm nhất. Bởi vì không giống như những người tiền nhiệm, ngay từ khi được thiết kế, nó đã cố ý làm cho việc thanh lý trước khi rủi ro bùng phát trở nên hoàn toàn vô hình, và khi phát hiện ra thì hậu quả đã không thể cứu vãn.

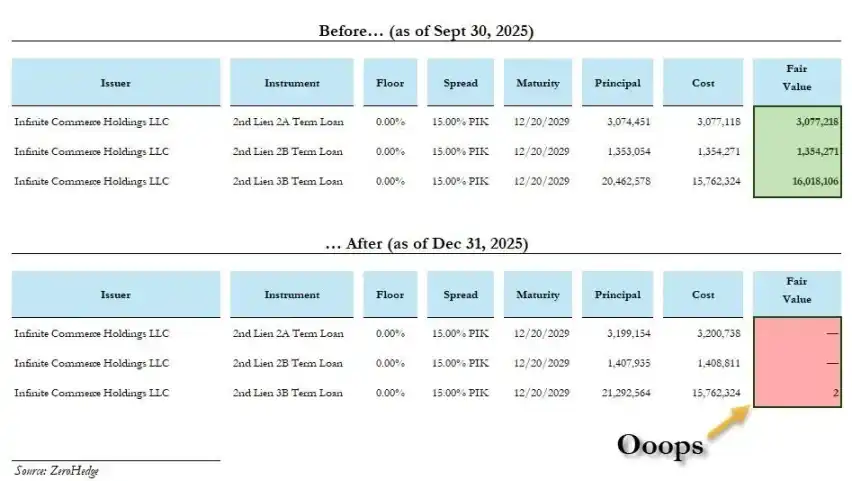

Gần đây, BlackRock đã trực tiếp ghi giảm giá trị hai khoản vay tín dụng tư nhân từ 100% xuống 0 chỉ trong một lần, một trong số đó chỉ mất chưa đầy một tháng. Điều này trông không giống một sai sót kỹ thuật về phương pháp định giá, mà giống như một lời thú nhận về các động cơ khuyến khích sai lầm.

Chúng ta đã đến đây bằng cách nào?

Khủng hoảng không phải là gốc rễ, mà chính việc che giấu sự thật đã tạo ra nó

Câu chuyện chính của ngành là như thế này: Sau cuộc khủng hoảng tài chính năm 2008, các ngân hàng bị ràng buộc bởi Basel III, không dám cho vay, vì vậy các tổ chức phi ngân hàng đã đứng ra lấp đầy khoảng trống, phục vụ các doanh nghiệp vừa và nhỏ, đây là sự lựa chọn tất yếu của thị trường.

Tình hình thực tế hơn là, cơ cấu quản lý sau năm 2008 đã không thực sự loại bỏ rủi ro, mà chủ động tạo ra một hệ thống ngầm, gánh chịu cùng rủi ro cơ bản, nhưng lại né tránh được sự giám sát vốn dùng để kiềm chế rủi ro.

Quy mô thị trường tín dụng tư nhân đã phình ra từ 460 tỷ USD năm 2000 lên khoảng 2 nghìn tỷ USD ngày nay. Số tiền này không xuất hiện từ không trung, cũng không phải tình cờ chảy vào các quỹ hưu trí, công ty bảo hiểm. Nó được chuyển một cách chính xác đến những tổ chức có lượng vốn lớn, có thể khóa dài hạn và sẵn sàng chấp nhận định giá không minh bạch.

Cấu trúc của nó giống hệt như khi cuộc khủng hoảng tài chính năm 2008 bùng nổ, chỉ với một khác biệt đáng kể. Khi cho vay dưới chuẩn sụp đổ năm 2008, tổn thất chủ yếu tập trung vào các hộ gia đình cho vay liều lĩnh và các ngân hàng cho vay; còn một khi tín dụng tư nhân sụp đổ, tổn thất không có ranh giới, tiền đến từ người mua bảo hiểm nhân thọ, người thụ hưởng lương hưu, tức là những người bình thường.

Loại tổn thất xã hội hóa khiến công chúng phẫn nộ kiểu năm 2008, ít nhất phía trước còn có một thời kỳ thu nhập tư nhân. Còn tín dụng tư nhân: lợi nhuận chui vào túi các nhà quản lý quỹ, tổn thất xã hội hóa chảy về tài khoản lương hưu của giáo viên, y tá, công chức, và những người này chưa bao giờ đồng ý gánh chịu.

Tệ hơn nữa, ngành không hài lòng với việc chỉ thu hoạch các tổ chức, giờ đây bắt đầu nhắm vào nhà đầu tư nhỏ lẻ. Từ năm 2025, ETF tín dụng tư nhân trở nên nóng, nhưng vấn đề thậm chí còn nghiêm trọng hơn: tài sản không thanh khoản, cho vào ETF sẽ không trở nên thanh khoản. Chỉ là chuyển quả bom 'làn sóng mua lại ập đến nhưng không bán được tài sản' từ các tổ chức chuyên nghiệp sang tài khoản chứng khoán của nhà đầu tư bình thường.

Đây là thực tế đang diễn ra.

Những người phân bổ tài sản ghét Bitcoin đã phơi bày tất cả

Vài năm qua, tôi đi khắp nơi giới thiệu Bitcoin cho các tổ chức và phát hiện ra một quy luật đáng kinh ngạc: những người từ chối Bitcoin thường nhiệt tình ủng hộ tín dụng tư nhân. Đây không phải là hai quan điểm đọc đề khác nhau, mà là cùng một tâm lý.

Lý do họ phản đối Bitcoin nghe có vẻ 'thận trọng': biến động quá lớn, không thể giải thích được mức rút lui, không có dòng tiền nên không thể định giá.

Nhưng ẩn ý là: giá Bitcoin quá trung thực. Công khai theo thời gian thực, mọi người đều nhìn thấy, sai là sai, không giấu được.

Còn tín dụng tư nhân thì ngược lại:

- Biến động định giá cực chậm, được các nhà quản lý quỹ 'xử lý mượt mà' theo quý

- Không có thị trường lưu động để chọc thủng lời nói dối

- Thời gian khóa đủ dài để người ra quyết định năm đó thăng chức, nhảy việc, nghỉ hưu

Cái gọi là 'kênh dự án độc quyền' chỉ là cái cớ cho việc thiếu định giá cạnh tranh hiệu quả.

Người được ủy thác thực sự sẽ theo đuổi sự thật, còn những người phân bổ này theo đuổi việc không phải đối mặt với sự thật. Đây không phải là quản lý rủi ro, mà là mặt đối lập của quản lý rủi ro, lại khoác lên mình vẻ ngoài chuyên nghiệp, hoàn toàn bất chấp lợi ích của người thụ hưởng.

Cơn sốt AI biến nó thành rủi ro hệ thống

Morgan Stanley ước tính, từ 2025 đến 2028, các trung tâm dữ liệu toàn cầu cần 2,9 nghìn tỷ USD chi tiêu vốn, trong đó khoảng 8000 tỷ phải dựa vào tín dụng tư nhân để giải quyết. Điều này đã biến tín dụng tư nhân từ một thị trường cho vay thành cơ sở hạ tầng then chốt cho quá trình chuyển đổi công nghệ quan trọng nhất trong nhiều thập kỷ tới.

Trường hợp điển hình: Tháng 10 năm 2025, Meta và Blue Owl hoàn thành gói tài trợ trung tâm dữ liệu 270 tỷ USD, đây là giao dịch tín dụng tư nhân lớn nhất lịch sử. Tiền đến từ PIMCO, BlackRock, và cuối cùng là từ các quỹ hưu trí và công ty bảo hiểm.

Sự tàn khốc của vòng tuần hoàn này: tiền hưu trí của người lao động bình thường được dùng để tài trợ cho tự động hóa, AI, ngược lại thay thế chính công việc của người lao động. Tín dụng tư nhân làm biến dạng chi phí vốn, đè nén giá trị lao động. Hiện tại, mỗi quý có gần 500 tỷ USD tín dụng tư nhân đổ vào lĩnh vực AI.

Tài chính hóa cơ sở hạ tầng AI, cùng với việc người lao động nuôi sống nó bị thay thế, tạo thành một vòng khép kín: tay trái chặt tay phải.

Chuyển đổi thanh khoản chính là ăn cắp thời gian

Tôi không nói bản thân tín dụng là có tội, cũng không nói tất cả các tổ chức tín dụng tư nhân đều tồi. Tín dụng vốn dĩ là trò chơi xác suất, nợ xấu, sai sót mỗi thời đại đều có.

Điểm khác biệt then chốt là: Ai thực sự gánh chịu tổn thất?

- Ngân hàng cho vay nợ xấu, trong bảng cân đối của chính mình, chịu sự giám sát, đối mặt với việc rút tiền ồ ạt và xóa sổ vốn cổ phần, có rủi ro bằng tiền thật;

- Nhà quản lý tín dụng tư nhân kiếm tiền từ phí thành tích, là động lực 'khuyến khích bạn đặt cược', không phải là động lực 'khuyến khích bạn chiến thắng có trách nhiệm'.

Đợi đến khi khoản vay về 0, nhà quản lý đã kiếm đủ tiền.

Mỗi lần kỹ thuật tài chính, cuối cùng đều hướng đến một câu hỏi: Ai sẽ gánh chịu chi phí không ai muốn?

Điều 'cao minh' của tín dụng tư nhân chính là trả lời câu hỏi này một cách vô cùng 'thanh lịch':

Thu nhập chảy lên trên, chảy về phía sau: chảy về những người lớn tuổi, đã nghỉ hưu, những người thụ hưởng vốn dài hạn

Chi phí chảy xuống dưới, chảy về phía trước: đè nén tiền lương, đóng băng tuyển dụng, trì hoãn đầu tư, bóp méo chi phí vốn của toàn bộ nền kinh tế

Tín dụng tư nhân chính là ăn cắp thời gian.

Đây chính là sự chuyển đổi thanh khoản vốn có từ lâu trong lĩnh vực tài chính, chỉ có điều đã lột bỏ lớp vỏ ngụy trang.

Họ thông qua những công cụ mà họ không thể lựa chọn, với cái giá mà họ không thể lường trước, gánh chịu những rủi ro mà họ không cần phải gánh chịu.

Thời gian khóa đảm bảo họ không thể thoát ra, thiếu định giá công khai đảm bảo họ không thể phản đối, và cơ chế làm mịn định giá theo quý thì đảm bảo rằng khi hóa đơn cuối cùng đến, đã không còn tìm thấy người chịu trách nhiệm.

Nó trông không giống sự cướp bóc, trông giống như 'lợi nhuận ổn định', cả hai gần như không thể phân biệt, cho đến thời điểm sụp đổ. Mặc dù câu chuyện này đã có từ lâu, nhưng cái mới lạ nằm ở quy mô lớn của nó, tính minh bạch thấp, và sự thành công đáng kinh ngạc của loại tài sản được xây dựng trên ảo tưởng an toàn này, nó thậm chí đã khiến những nhà quản lý vốn thận trọng nhất thế giới tin là thật.

Trên thế giới không có loại tài sản nào có thể định giá 100% liên tục trong ba tháng, rồi một đêm trở về 0.

Nếu điều này không phải là trộm cắp, thì tôi thực sự không biết gì mới là trộm cắp.