Tác giả: Foresight Ventures

TL;DRTóm tắt Chính)

- Cổ phiếu được token hóa là một phân khúc đột phá trong chu kỳ tài sản thế giới thực (RWA) hiện tại — thị trường đã đạt mức cao kỷ lục 800 triệu USD, tăng 30 lần từ đầu năm, với khối lượng giao dịch hàng tháng đạt 1,8 tỷ USD.

- Giá trị cốt lõi: Vượt qua các hạn chế địa lý và độ trễ thanh toán của các nhà môi giới truyền thống, cho phép truy cập toàn cầu 24/7 vào cổ phiếu Mỹ với khả năng thanh toán gần như tức thì.

- Ba mô hình kiến trúc đang cạnh tranh để chiếm ưu thế:

- Mô hình Thực thi Tức thì (Ondo, CyberAlpha) — Dẫn đầu về hiệu quả vốn.

- Mô hình Hàng tồn kho (xStocks, Backed) — Có lợi thế về khả năng kết hợp DeFi thông qua cấu trúc nợ theo luật Thụy Sĩ.

- Mô hình Sở hữu Trực tiếp (Securitize) — Quyền lợi pháp lý đầy đủ nhất, nhưng bị ràng buộc bởi các hạn chế chuyển nhượng và khả năng kết hợp trên chuỗi hạn chế.

- Thị trường thực tế đã hình thành cấu trúc độc quyền nhóm: Ondo dẫn đầu với 53% thị phần nhờ kỹ thuật thanh khoản; Backed/xStocks chiếm 23% thị phần nhờ vào việc định vị theo lỗ hổng pháp lý (regulatory arbitrage).

- Công nghệ không còn là hàng rào cạnh tranh — Quy định mới là. Việc xây dựng hệ thống giấy phép xuyên biên giới tại Mỹ, EU và các khu vực pháp lý ngoài khơi hiện là rào cản cạnh tranh khó sao chép nhất.

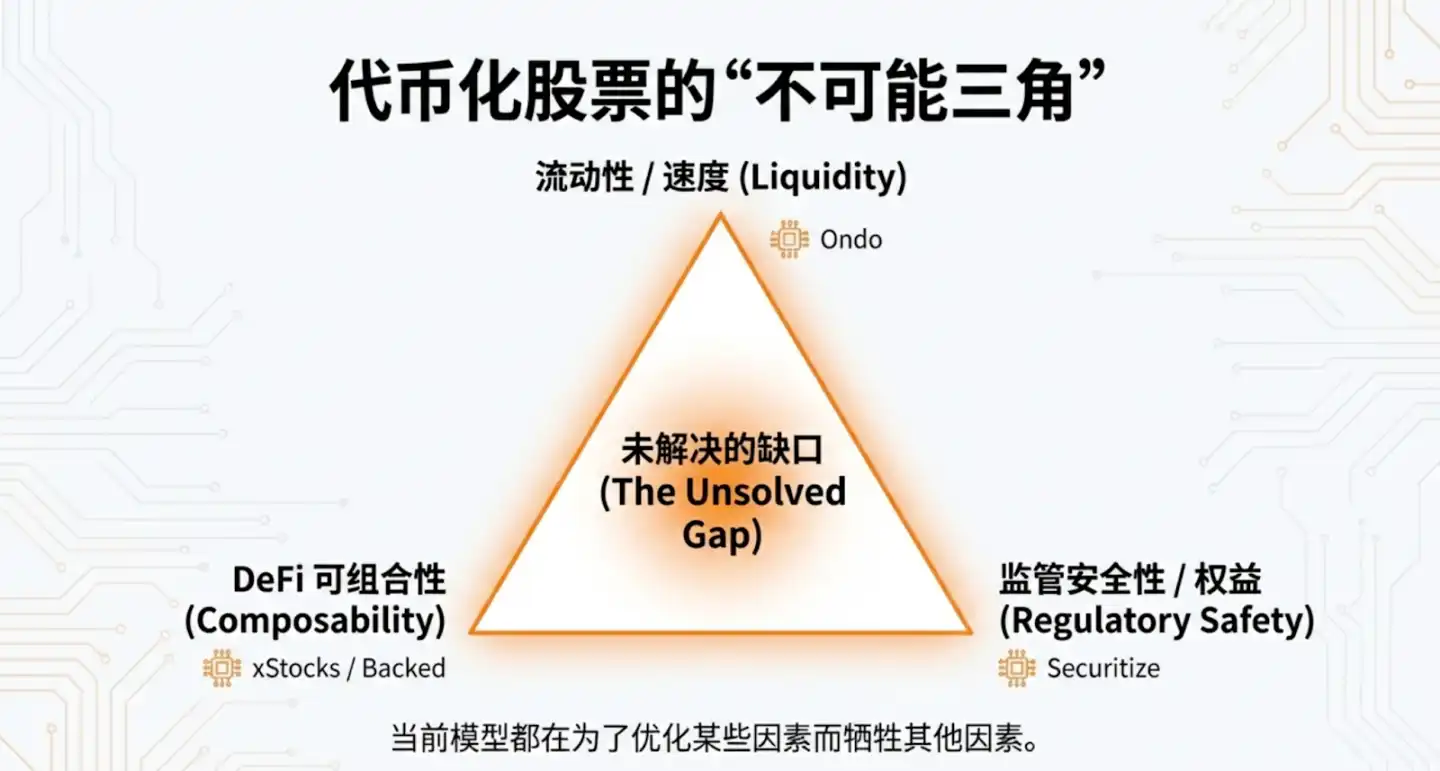

- Các nền tảng đối mặt với một nghịch lý tam nguyên cơ bản: Chỉ có thể tối ưu hóa đồng thời hai trong ba yếu tố sau — Thanh khoản / Tốc độ, An ninh pháp lý / Quyền cổ đông, Khả năng kết hợp DeFi.

- Ngành đang phân hóa thành hai con đường: Tiệm tiến (Tích hợp DTCC, tăng hiệu quả dần) và Cách mạng (Phát hành trực tiếp trên chuỗi, phi tập trung hóa hoàn toàn).

- Kết luận: Sự hội tụ của thị trường cổ phiếu toàn cầu 150 nghìn tỷ USD với cơ sở hạ tầng blockchain không còn chỉ là một luận điểm — nó đang diễn ra.

1. Phân tích Hiện trạng Thị trường: Giải mã "Sự bùng nổ thầm lặng"

Lĩnh vực tài sản thế giới thực (RWA) đang trải qua một sự chuyển đổi cấu trúc, với cổ phiếu được token hóa trở thành phân khúc đột phá của chu kỳ này. Tổng vốn hóa thị trường của hệ sinh thái RWA đã vượt 800 triệu USD, tăng gấp 30 lần từ đầu năm. Sự hội tụ giữa tài sản vốn cổ phần truyền thống và cơ sở hạ tầng blockchain đánh dấu một sự thay đổi căn bản trong thiết kế thị trường vốn. Sự "thịnh vượng thầm lặng" này không chỉ đơn thuần là sự di chuyển tài sản, mà là một sự tái cấu trúc hiện đại hóa tính thanh khoản toàn cầu — thay thế các hệ thống truyền thống bị phân mảnh bằng một tầng tài chính thống nhất và có thể lập trình.

Các dữ liệu cốt lõi sau đây xác nhận bước nhảy vọt từ cấp độ thử nghiệm sang cấp độ tổ chức:

- Thành tựu Vốn hóa: Tính đến tháng 12 năm 2025, phân khúc này đã đạt mức vốn hóa lịch sử khoảng 800 triệu USD.

- Tốc độ Thanh khoản: Khối lượng giao dịch hàng tháng tăng vọt lên 1,8 tỷ USD, cho thấy một thị trường thứ cấp sôi động.

- Mật độ Áp dụng: Mạng lưới hiện hỗ trợ 50 nghìn địa chỉ hoạt động hàng tháng và 130 nghìn địa chỉ nắm giữ tổng cộng.

Trụ cột cơ bản của quỹ đạo tăng trưởng này nằm ở việc blockchain loại bỏ ma sát thanh toán và rào cản truy cập vốn làm phiền các hệ thống tài chính truyền thống (TradFi) từ lâu.

Khi nhu cầu về hiệu quả thanh toán của thị trường vốn ngày càng cấp thiết, việc token hóa giải quyết các vấn đề kinh niên của tài chính truyền thống (TradFi) thông qua các biện pháp kỹ thuật đã trở thành cốt lõi của cuộc chơi chiến lược ngành.

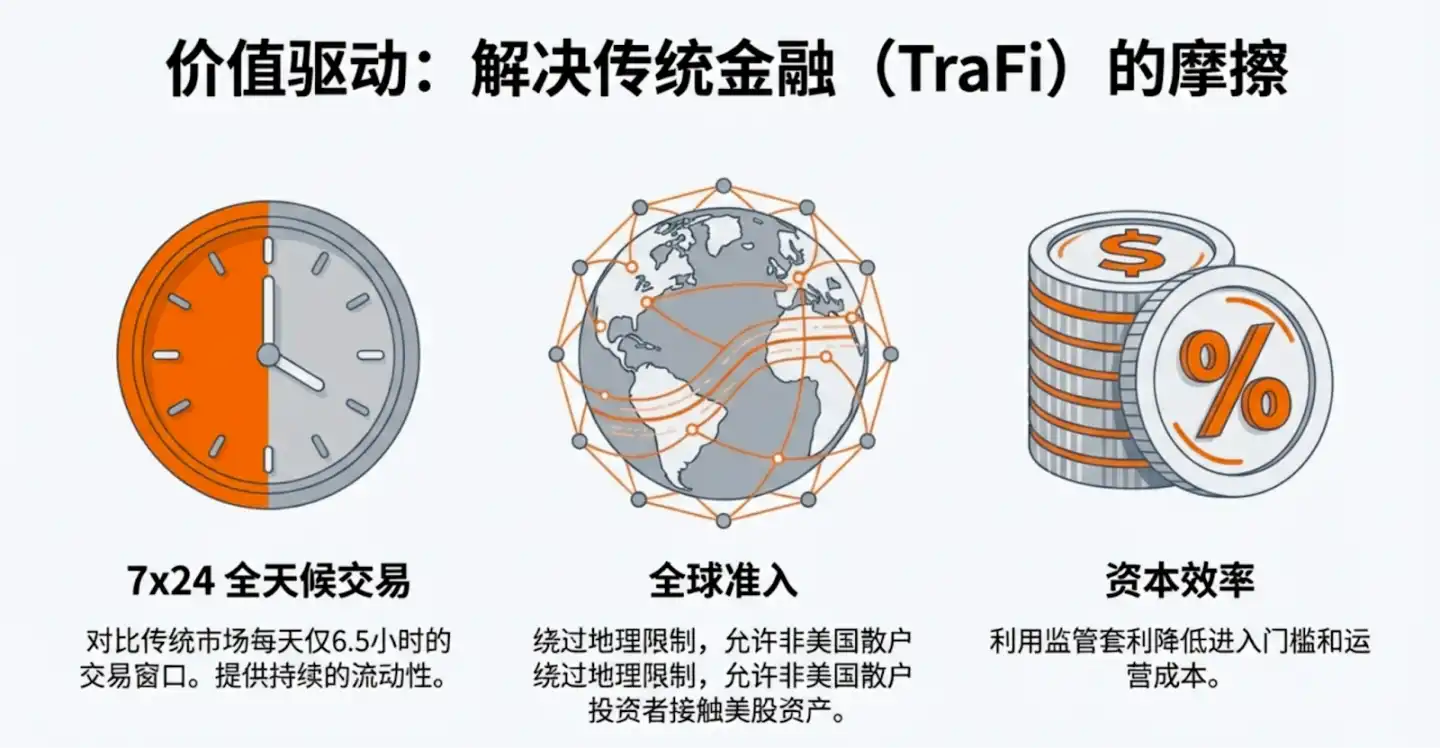

2. Động lực Giá trị Chiến lược: Giải quyết các Điểm ma sát của Tài chính Truyền thống

Thị trường vốn cổ phần truyền thống từ lâu đã bị trói buộc bởi ranh giới vật lý của các hệ thống kế thừa: các ốc đảo địa lý, thời gian giao dịch bị hạn chế và chu kỳ thanh toán kéo dài. Sự cố hệ thống thanh toán T+2 trong sự kiện Robinhood/GME năm 2021, khiến các nhà môi giới buộc phải hạn chế giao dịch do thiếu hụt ký quỹ, đã trở thành một ví dụ điển hình về "điểm yếu hiệu quả" của tài chính truyền thống.

Token hóa mang lại mức phí bảo hiểm chiến lược thông qua "Mối đe dọa ba hiệu quả (Efficiency Triple-Threat)":

- Giao dịch 24/7: Thị trường truyền thống chỉ có cửa sổ 6,5 giờ mỗi ngày, token hóa loại bỏ rủi ro "chênh lệch giá mở cửa", hỗ trợ nhà đầu tư phản ứng theo thời gian thực với các sự kiện vĩ mô toàn cầu.

- Khả năng Truy cập Toàn cầu: Phá vỡ hoàn toàn các rào cản địa lý và nhà môi giới, mở ra kênh tiếp cận liền mạch cho các nhà đầu tư nhỏ lẻ không phải người Mỹ tiếp cận các cổ phiếu Mỹ có nhu cầu cao, hiện thực hóa "vốn không biên giới".

- Hiệu quả Vốn: Đạt được thanh toán T+0 thông qua cơ sở hạ tầng kỹ thuật số, giảm chi phí hoạt động và việc sử dụng tài sản thế chấp do chậm thanh toán.

Token hóa không chỉ là tối ưu hóa, mà còn là việc cung cấp một tầng thanh khoản toàn cầu, hoạt động 24/7 để vượt qua các nút cổ chai hành chính của hoạt động kinh doanh chứng khoán truyền thống. Trong thời đại "hiệu quả vốn khan hiếm", các nền tảng có thể thực hiện thanh toán tức thì và phân phối xuyên quốc gia sẽ nắm quyền định giá.

Tuy nhiên, con đường đạt được động lực giá trị này không phải là duy nhất, các kiến trúc sản phẩm khác nhau quyết định hào cạnh tranh dài hạn và mức độ rủi ro hệ thống.

3. Phân tích Đối chiếu Kiến trúc Token hóa: Ba Mô hình Cốt lõi

Lựa chọn kiến trúc sản phẩm là điểm tựa chiến lược quyết định khả năng mở rộng, khả năng kết hợp DeFi và đặc điểm rủi ro hệ thống.

Lựa chọn kiến trúc sản phẩm là quyết định chiến lược quan trọng nhất của nền tảng, nó quyết định khả năng mở rộng, khả năng kết hợp DeFi và đặc điểm rủi ro hệ thống.

Khung ba mô hình

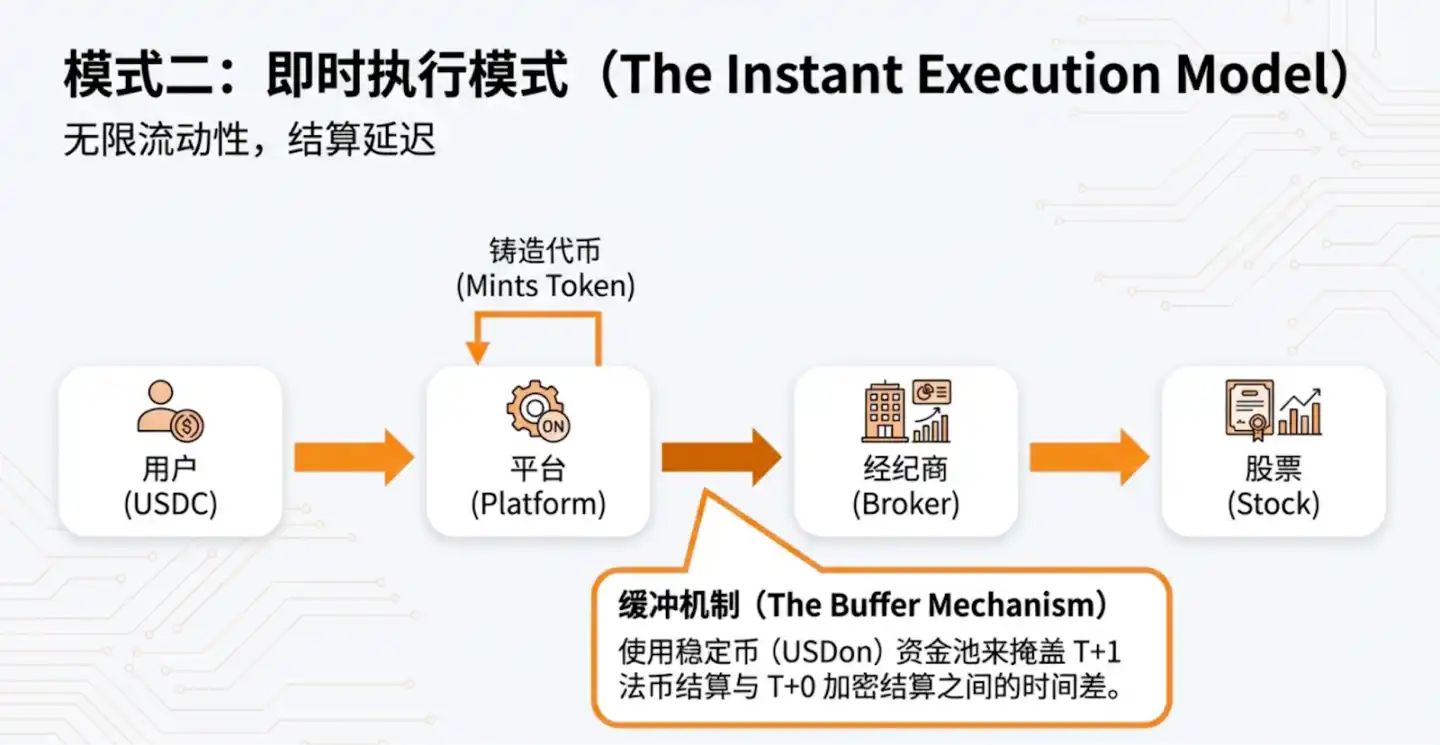

- Mô hình Hàng tồn kho (ví dụ: xStocks, Backed): Giải pháp thanh khoản "được tài trợ trước". Bên phát hành hoặc nhà tạo lập thị trường mua cổ phiếu trước và đúc token, lưu trữ trong kho để sẵn sàng bán bất cứ lúc nào.

- Mô hình Thực thi Tức thì (ví dụ: Ondo, CyberAlpha): Giải pháp "thanh khoản tức thì". Chỉ kích hoạt mua cổ phiếu và đúc token khi người dùng xác nhận đặt lệnh.

- Mô hình Sở hữu Trực tiếp (ví dụ: Securitize, Galaxy Digital): Giải pháp "thuần túy", token chính là cổ phần về mặt pháp lý. Quyền sở hữu được ghi trực tiếp vào sổ cổ đông của công ty bởi đại lý chuyển nhượng, trao cho nhà đầu tư đầy đủ quyền cổ đông bao gồm quyền biểu quyết và cổ tức, nhưng liên quan đến các hạn chế chuyển nhượng nghiêm ngặt.

Đánh đổi Kiến trúc

Khi khối lượng giao dịch tiến tới mức cao hơn, thách thức kỹ thuật sẽ chuyển sang cách thu hẹp hiệu quả khoảng cách giữa chu kỳ thanh toán truyền thống và kỹ thuật số.

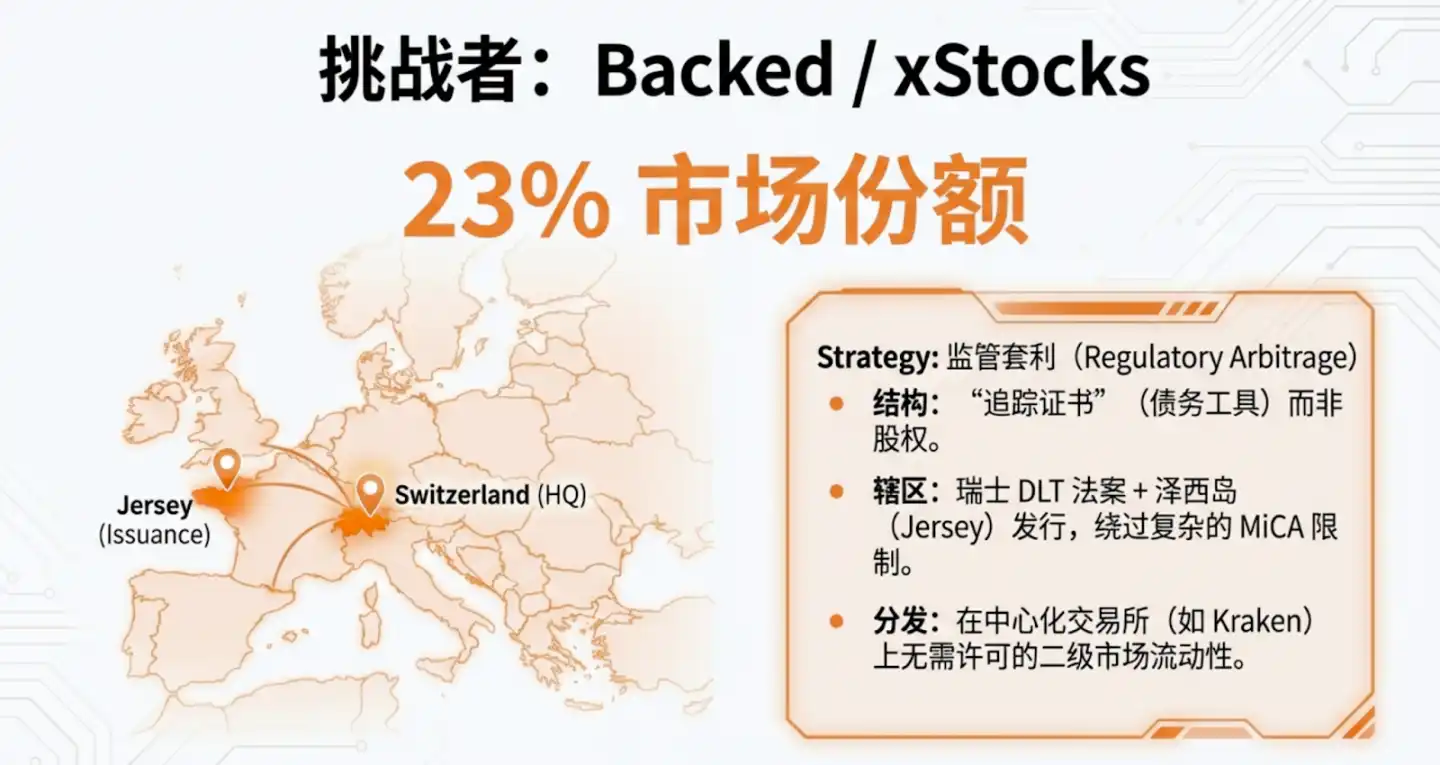

4. Cạnh tranh: Nhà Lãnh đạo Thị trường và Kẻ thách thức

Bối cảnh cạnh tranh hiện tại cho thấy rõ ràng "sự độc quyền kép" và "sự phân hóa chiến lược".

- Ondo Finance (53% thị phần): Bá chủ tuyệt đối. Động cơ doanh thu của họ dựa vào chênh lệch giá giao dịch khoảng 0.1%, doanh thu hàng năm dự kiến đạt 30-40 triệu USD. Hào cạnh tranh cốt lõi của họ là bể đệm USDon cực kỳ tinh vi và mạng lưới hợp tác với các tổ chức được cấp phép rộng rãi.

- Backed / xStocks (23% thị phần): Vượt lên nhờ "Alpha pháp lý". Bằng cách cấu trúc sản phẩm thành chứng khoán theo dõi (nghĩa vụ nợ) theo Đạo luật DLT của Thụy Sĩ, họ đã khéo léo vượt qua các hạn chế lưu thông của MiCA đối với token vốn cổ phần trực tiếp, đạt được khả năng lưu thông và kết hợp tự do trong hệ sinh thái DeFi.

- Robinhood (Khu vườn khép kín): Mặc dù sở hữu bộ combo giấy phép MiFID II và MiCA mạnh nhất, nhưng do thiếu khả năng trích xuất token, đã tạo ra một hệ sinh thái biệt lập, bỏ lỡ mức phí bảo hiểm mở của DeFi.

Cấp độ "Vậy thì sao?": Cạnh tranh đã chuyển từ "lượng người dùng" sang cuộc chơi giữa "lỗ hổng pháp lý" và "hiệu quả vốn". Backed hy sinh quyền lợi trực tiếp thông qua cấu trúc nợ để đổi lấy khả năng tương tác vô hạn của DeFi, đây là một sự đánh đổi chiến lược chính xác.

5. Ma trận Tuân thủ Toàn cầu: Xây dựng Hào Pháp lý

Trong lĩnh vực RWA, "tập hợp giấy phép" là một hào cạnh tranh khó vượt qua hơn cả chính công nghệ.

- Mô hình Mỹ (Chế độ Khó): Nền tảng của thành công là bộ ba "Ba nhánh" gồm Broker-Dealer, ATS và Transfer Agent. Ondo đã có được toàn bộ khả năng này thông qua việc mua lại Oasis Pro, nắm giữ vòng lặp kín hoàn chỉnh từ gửi tiền đến khớp lệnh thị trường thứ cấp.

- Mô hình EU (Chế độ Hộ chiếu): Tận dụng "chế độ hộ chiếu" của MiCA và MiFID II, các doanh nghiệp sau khi nhận được giấy phép ở Liechtenstein (ví dụ: Ondo được FMA phê duyệt) hoặc Síp (ví dụ: xStocks được CySEC phê duyệt) có thể hoạt động tại 30 quốc gia.

- Dự án thí điểm chuyên ngành: Securitize thông qua giấy phép thí điểm DLT của cơ quan quản lý Tây Ban Nha CNMV, đã giành được quyền vận hành như một hệ thống thanh toán bù trừ giao dịch, trực tiếp thách thức vai trò của CSD (Trung tâm Lưu ký Chứng khoán) truyền thống.

Cấp độ "Vậy thì sao?": Cấu trúc tuân thủ của Ondo là một "bài học bậc thầy về kỹ thuật tài chính": thiết lập chủ thể phát hành tại BVI để đảm bảo tính trung lập về thuế, sử dụng thực thể có giấy phép Mỹ để tiếp cận tài sản cơ bản, và tận dụng Ankura Trust để cung cấp bằng chứng nắm giữ hàng ngày nhằm đạt được sự tách biệt phá sản, cuối cùng thông qua **BX Digital (Thụy Sĩ)** để phân phối tuân thủ toàn cầu.

6. Triển vọng Chiến lược: Giải quyết "Tam giác Bất khả thi" của Cổ phiếu Token hóa

Ngành công nghiệp phải cân bằng ba yếu tố sau khi hướng tới quy mô hóa:

- Thanh khoản / Tốc độ: Đại diện bởi Ondo, được tối ưu hóa thông qua cơ chế đệm.

- An ninh Pháp lý / Quyền lợi Trực tiếp: Đại diện bởi Securitize, theo đuổi quyền sở hữu cơ bản trực tiếp tuân thủ SEC.

- Khả năng Kết hợp DeFi: Đại diện bởi Backed, đạt được lưu chuyển trên chuỗi của tài sản thông qua cấu trúc nợ.

Hiện tại, thị trường đang phân hóa thành hai con đường:

- Con đường Tiến hóa: Lấy tích hợp DTCC làm cốt lõi, cung cấp mức tăng hiệu quả T+0 cho các tổ chức tài chính hiện có.

- Con đường Cách mạng: Lấy Securitize/Galaxy Digital làm tiêu chuẩn cho việc phát hành gốc trên chuỗi, nhằm mục đích phi tập trung hóa hoàn toàn.

7. Tóm tắt & Những Hiểu biết Cốt lõi

Quá trình di chuyển của thị trường vốn cổ phần toàn cầu 150 nghìn tỷ USD sang blockchain là không thể đảo ngược.

- Mức độ Trưởng thành Tổ chức: Mức tăng trưởng 30 lần và cột mốc của Galaxy Digital đánh dấu ngành đã vượt qua giai đoạn khái niệm, bước vào vùng nước sâu của cạnh tranh được cấp phép.

- Tính Ưu việt của Mô hình: Mô hình Thực thi Tức thì (Instant Execution) với hiệu quả vốn cực cao, đã chiếm lợi thế trong cuộc chiến thanh khoản hiện tại.

- Giấy phép là Rào cản: Các nền tảng có thể đồng thời điều khiển khả năng tiếp cận tài sản cơ bản tại Mỹ (giấy phép ATS/BD) và khả năng phân phối tuân thủ toàn cầu (EU MiCA / ngoài khơi BVI) sẽ xây dựng được hào cạnh tranh dài hạn không thể vượt qua.

"Biến đổi tài chính không bao giờ xảy ra một sớm một chiều. Nắm giữ trực tiếp là mục tiêu cuối cùng, nhưng tích hợp và tối ưu hóa DTCC là cây cầu cần thiết dẫn đến tương lai."