Tác giả: Claudia

Biên dịch: Gia Hoan, ChainCatcher

Quy tắc thanh toán ở Mỹ Latinh đang được viết lại. 500 giờ khảo sát thực địa. Những điều hầu hết công ty fintech không thấy.

Tôi đã ở Mỹ Latinh gần một tháng với tiếng Bồ Đào Nha lõm bõm và tiếng Tây Ban Nha còn tệ hơn. Hơn 500 giờ khảo sát thực địa, hơn 100 giờ bay, và đã trò chuyện với hơn 100 người dùng, nhà phát triển địa phương, cũng như hơn 10 nhà quản lý.

Những ghi chép tôi mang về không giống những gì đa số người làm thanh toán trên nền tảng này nói. Một số nội dung thậm chí trái ngược với nhận thức của tôi trước chuyến đi.

Ở Brazil, hãng hàng không làm thất lạc hành lý của tôi. Ở Mexico, một bánh xe bị gãy khi hành lý đi ra từ băng chuyền. Bạn bè luôn nói rằng, thật dũng cảm khi một phụ nữ châu Á một mình đi một chuyến như vậy.

Nhưng điều tôi thực sự muốn nói là: Người Mỹ Latinh là nhóm người nồng nhiệt nhất mà tôi từng gặp. Người lạ giúp tôi chỉ đường, phiên dịch, sửa hành lý bị hỏng. Ở Peru, một tài xế taxi đợi tôi 20 phút để tôi tìm ra đúng khách sạn mình đã đặt. Ở São Paulo, một nhân viên pha chế vẽ cho tôi một tấm bản đồ trên khăn ăn, chỉ đường đến một cuộc họp sắp trễ.

Sau mỗi câu chuyện nói Mỹ Latinh "nguy hiểm", nên có một câu chuyện về người lạ đi cùng tôi đến đúng chiếc taxi. Dù đôi khi bất đồng ngôn ngữ, nhưng trái tim thì thông hiểu.

Dưới đây là những điều tôi học được, một số là những điều tôi đã hiểu sai trước chuyến đi này.

1. Thẻ tiền mã hóa chiến thắng nhờ hoàn tiền?

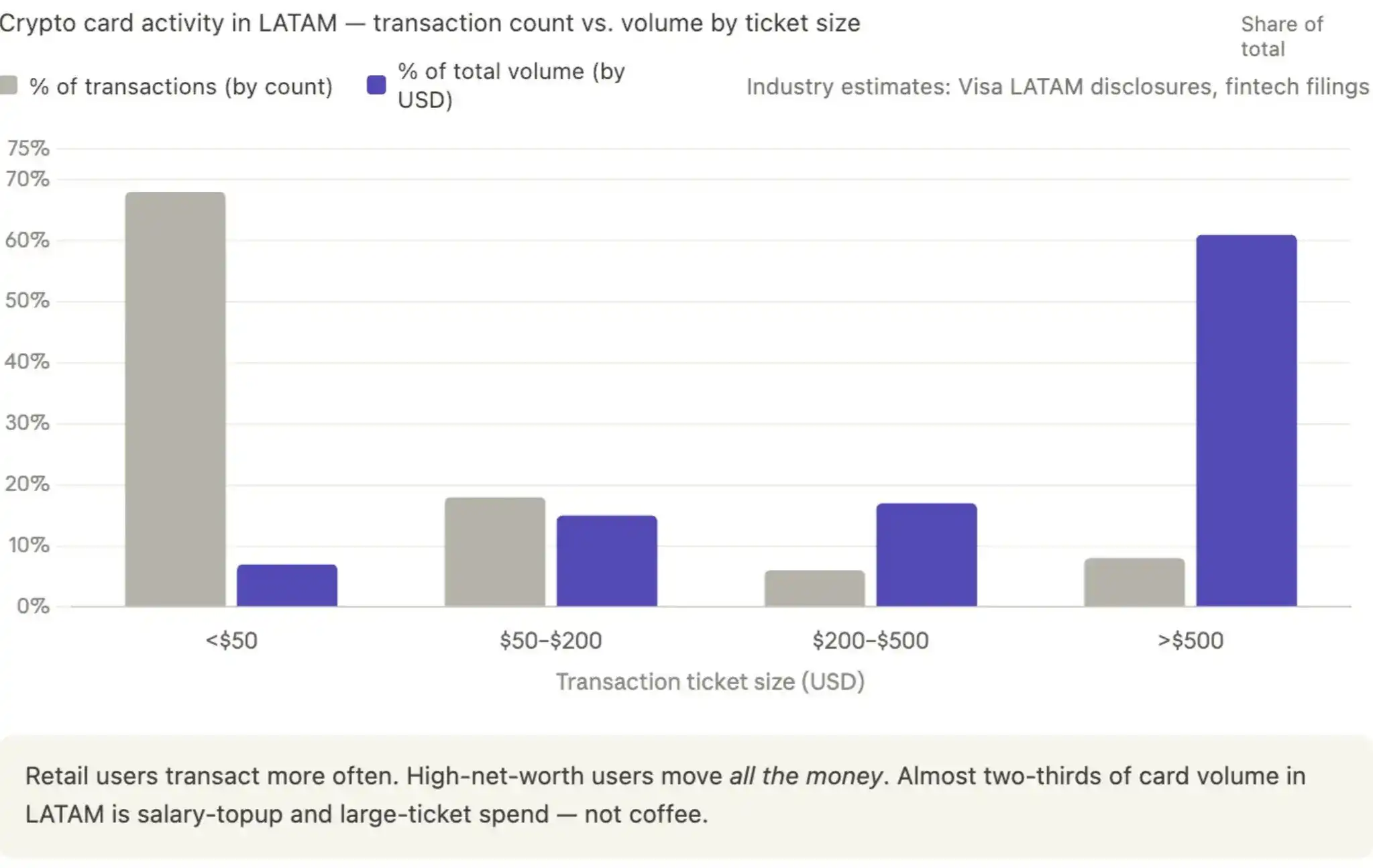

Khối lượng giao dịch thực sự của thẻ tiền mã hóa không đến từ chi tiêu nhỏ lẻ thường xuyên của người dùng bán lẻ, mà đến từ khách hàng có giá trị tài sản ròng cao.

Mô hình điển hình tôi thấy lặp đi lặp lại ở Brazil là: Một chuyên gia nhận lương bằng USD hoặc USDT (thường từ nhà tuyển dụng đa quốc gia hoặc công ty tiền mã hóa), nạp tiền vào thẻ tiền mã hóa, khi cần đồng Real Brazil (BRL) thì rút qua Pix vào tài khoản ngân hàng địa phương.

Dù là Kast, RedotPay hay bất kỳ thẻ tiền mã hóa nào khác, phần lớn khối lượng giao dịch đến từ nhóm này, không phải người mua cà phê 4 USD bằng stablecoin.

Brazil năm 2024 nhận khoảng 50 tỷ USD kiều hối cá nhân (dữ liệu Ngân hàng Trung ương Brazil), trong đó tỷ lệ đến dưới dạng stablecoin đang tăng nhanh, vì nhà tuyển dụng trả bằng USDC hoặc USDT để tránh ma sát ngoại hối. Khối lượng giao dịch thẻ tiền mã hóa ở Mỹ Latinh tập trung cao ở các hạn mức trên 500 USD, đây là đặc trưng của việc nạp lương chuyên gia, không phải chi tiêu bán lẻ.

2. Mã QR đang nuốt chửng thập kỷ tới

Mọi người đều đang phát hành thẻ, cạnh tranh thu hút khách hàng. Họ không thấy được sự chuyển đổi cấu trúc đang diễn ra ở tầng dưới.

Tại các thị trường mới nổi, thanh toán bằng mã QR đang âm thầm tiếp quản toàn bộ thị trường thanh toán. Pix của Brazil hiện xử lý hơn 60 tỷ giao dịch mỗi tháng. Argentina ngập tràn mã QR của Mercado Pago. Peru có Yape và Plin. Mexico có CoDi. Nhà bán lẻ không cần máy POS, khách hàng cũng không cần thẻ.

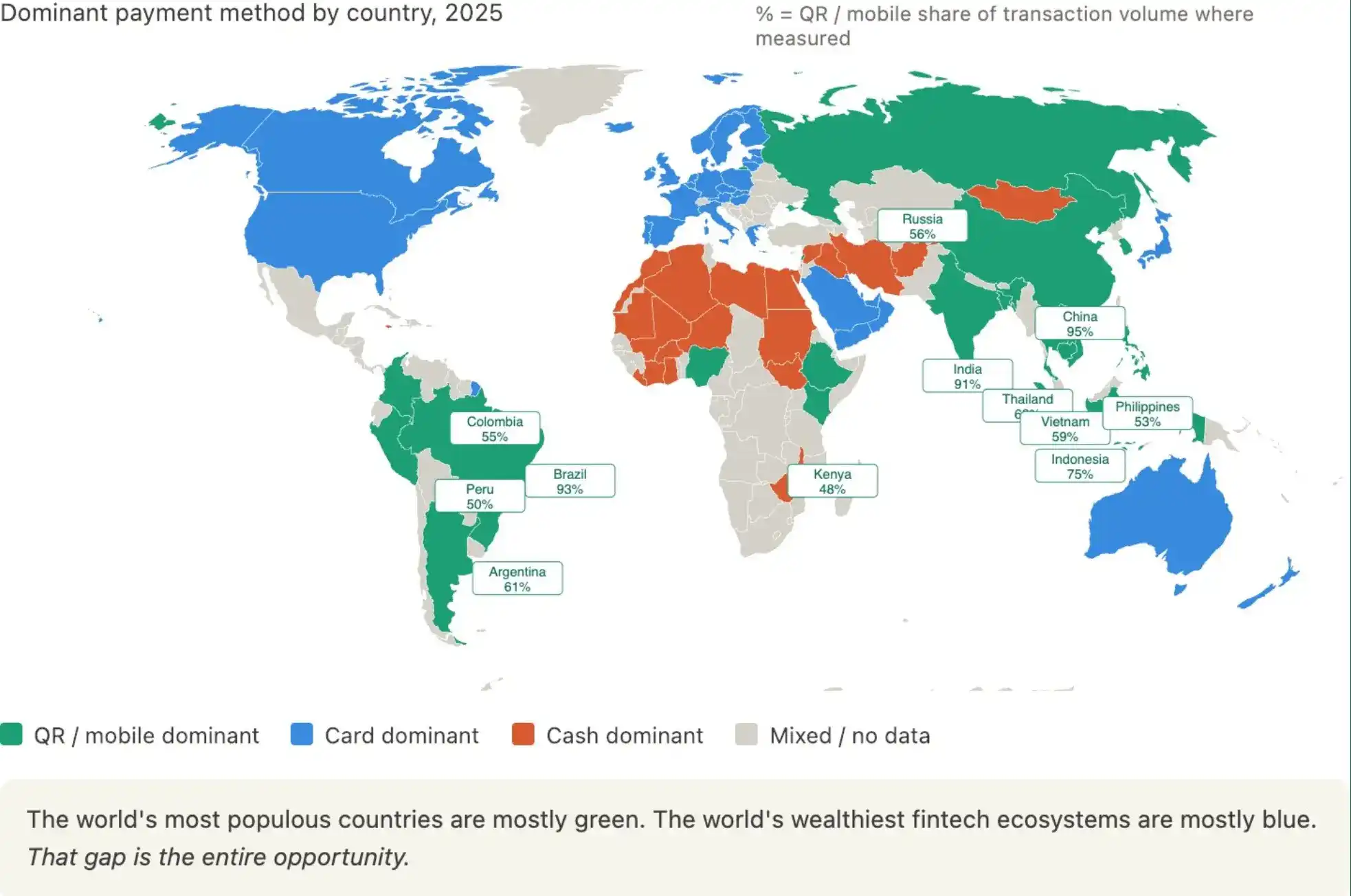

Đây không chỉ là câu chuyện của Mỹ Latinh. Hãy nhìn vào bản đồ phân bổ phương thức thanh toán chủ đạo toàn cầu:

→ Brazil: 93% mã QR. Pix chiếm ưu thế.

→ Trung Quốc: 95% mã QR. Alipay và WeChat Pay hầu như xóa sổ thẻ.

→ Ấn Độ: 91% mã QR. UPI xử lý khối lượng giao dịch nhiều hơn tổng của tất cả tổ chức thẻ ở Mỹ.

→ Indonesia: 75%. Thái Lan: 62%. Argentina: 61%. Việt Nam: 59%. Colombia: 55%. Philippines: 53%. Peru: 50%.

Trong khi đó, Mỹ, Canada, Tây Âu và Úc vẫn do thẻ chi phối. Hầu hết châu Phi và Trung Đông vẫn chủ yếu dùng tiền mặt.

Điều mà hầu hết người làm fintech phương Tây bỏ qua là: Thanh toán bằng mã QR đã là phương thức thanh toán chủ đạo của phần lớn dân số toàn cầu. Các thị trường thẻ chi phối đang trở thành thiểu số không ngừng thu hẹp, và chính những thị trường này lại là nơi đặt trụ sở quỹ đầu tư mạo hiểm, công ty thanh toán, và hầu hết người dùng Twitter fintech.

Các quốc gia đông dân nhất thế giới hầu hết màu xanh lá (mã QR), các hệ sinh thái fintech giàu có nhất thế giới hầu hết màu xanh dương (thẻ). Khoảng cách này, chính là toàn bộ cơ hội.

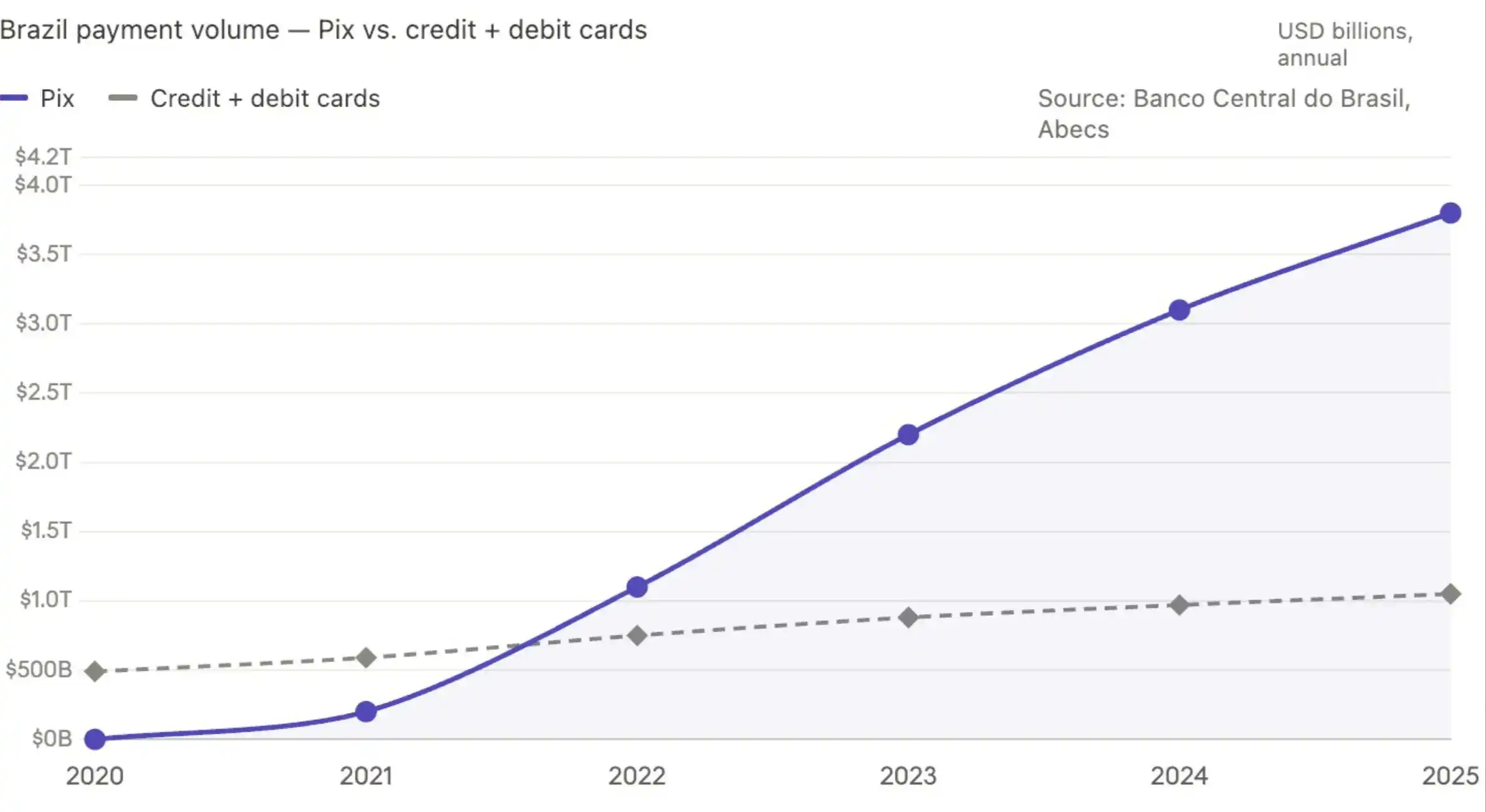

Hãy nhìn lại Brazil. Pix xử lý hơn 3 nghìn tỷ USD khối lượng giao dịch năm 2024, khoảng 80% người Brazil trưởng thành đang dùng. Khối lượng giao dịch của Pix đã vượt tổng thẻ tín dụng và thẻ ghi nợ vào năm 2023, và khoảng cách đang ngày càng nới rộng. CoDi của Mexico năm 2024 tăng trưởng 67% so với cùng kỳ. Transferencias 3.0 của Argentina cùng năm khối lượng giao dịch tăng gấp đôi.

Logic của thẻ tiền mã hóa giả định rằng mạng lưới thẻ của Visa và Mastercard sẽ mãi là tầng thanh toán chính ở các thị trường mới nổi. Nhưng dữ liệu nói, thực tế đã không còn như vậy. Và tốc độ khoảng cách này mở rộng, còn nhanh hơn tốc độ các tổ chức thẻ tái cấu trúc chính họ.

Nếu bạn năm 2026 làm thẻ tiền mã hóa cho người dùng thị trường mới nổi, đối thủ của bạn không phải thẻ tiền mã hóa khác, mà là những kênh thanh toán không hề cần thẻ.

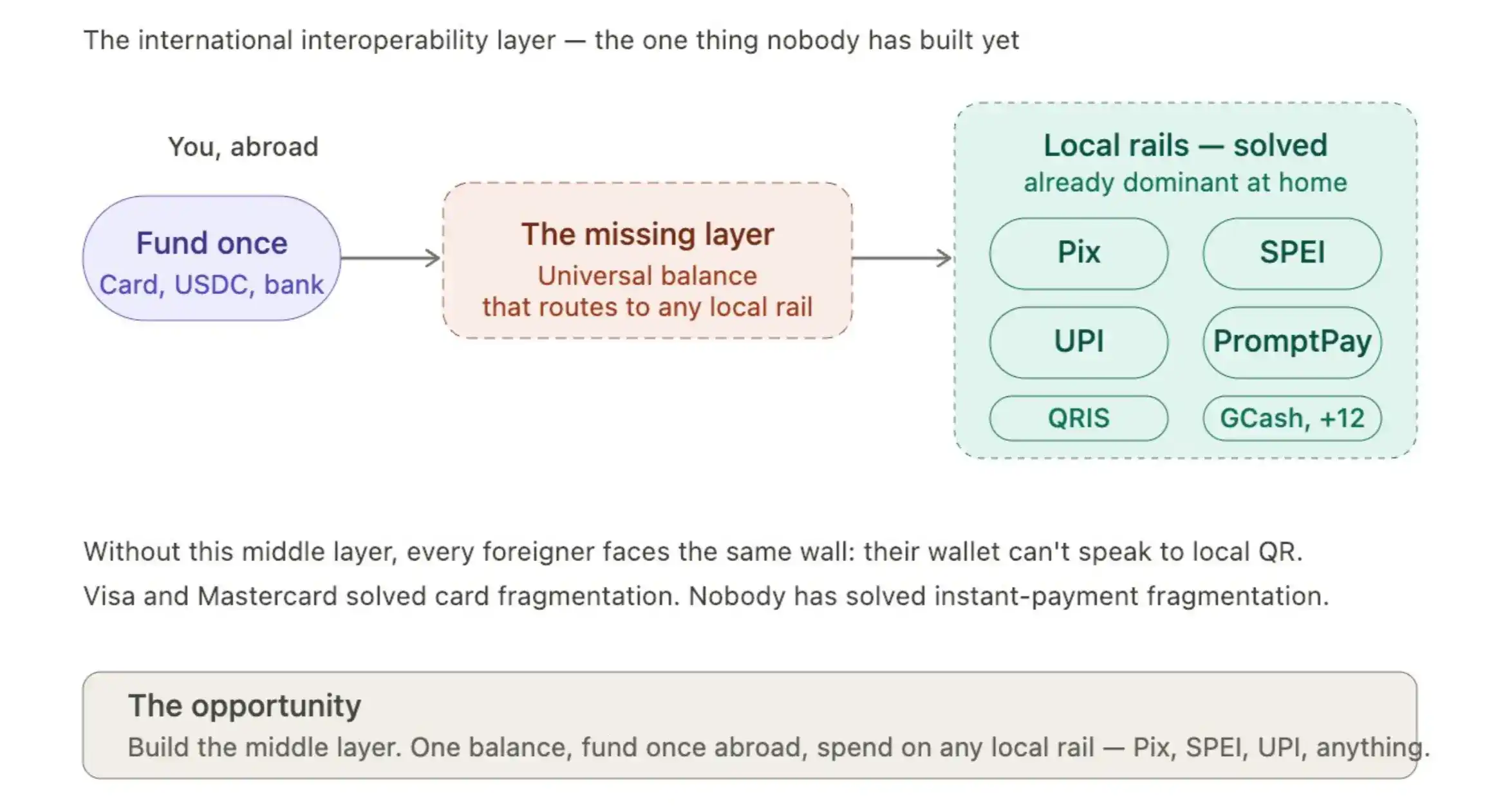

3. Cơ hội lớn nhất chưa được xây dựng trong lĩnh vực thanh toán

Visa và Mastercard đã hợp nhất vấn đề phân mảnh của mạng lưới thẻ, nhưng không giải quyết được vấn đề phân mảnh của nhà bán lẻ. Không phải nhà bán lẻ nhỏ nào cũng mua nổi máy POS. Đối với một sạp trái cây, chi phí chấp nhận thanh toán không tính nổi.

Mã QR và thanh toán quét mã giải quyết được "dặm cuối" bên trong mỗi quốc gia. Pix của Brazil, SPEI của Mexico, Yape của Peru, chiếm ưu thế riêng trong nước.

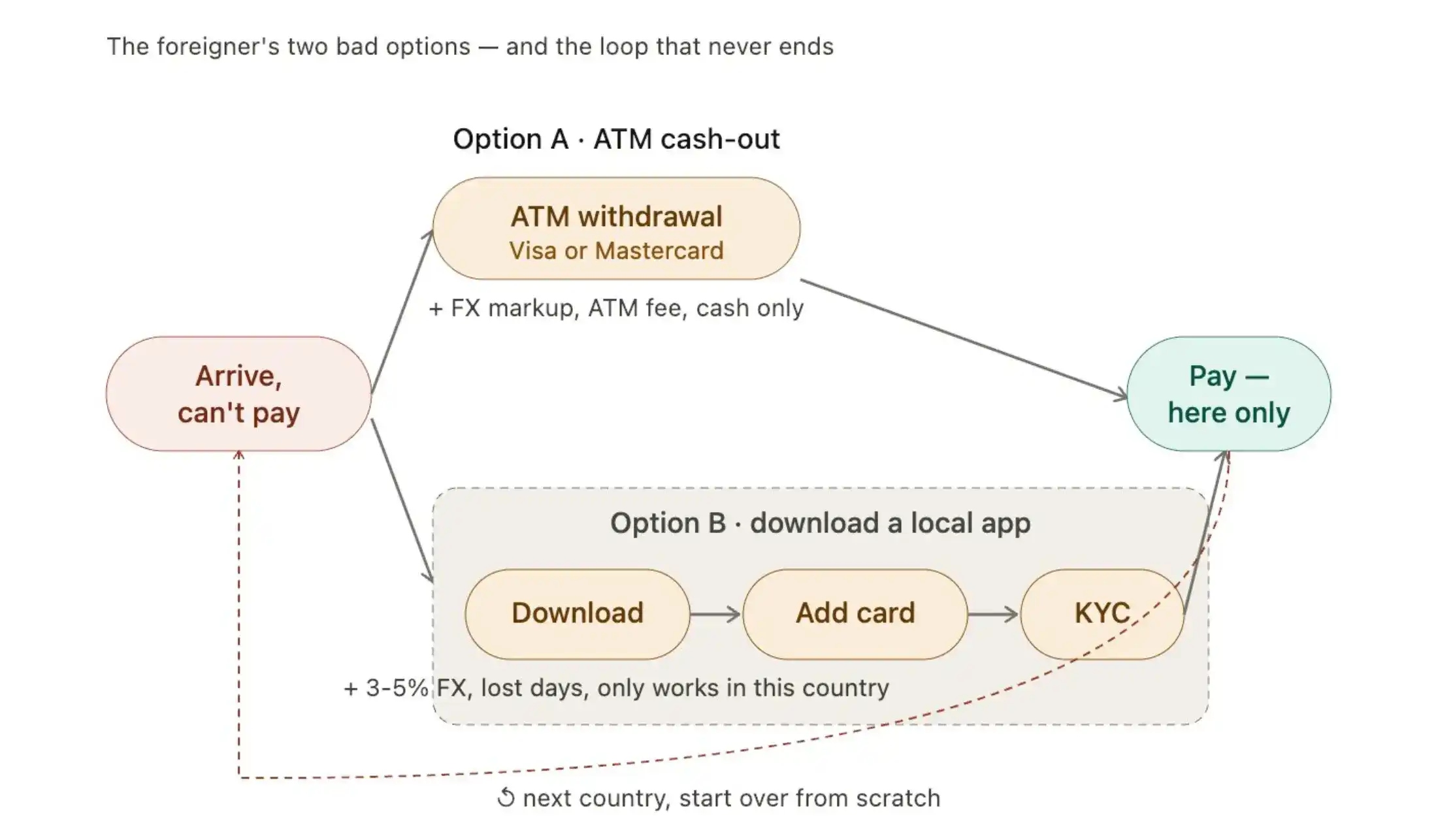

Nhưng ở tầm quốc tế, nó vẫn là bị phân mảnh. Là một người nước ngoài, bạn thực sự chỉ có hai lựa chọn:

Lựa chọn A: Dùng thẻ Visa hoặc Mastercard rút tiền mặt tại ATM. Cái giá là phụ phí ngoại hối, phí giao dịch, và chỉ có thể trả bằng tiền mặt.

Lựa chọn B: Tải một ứng dụng địa phương. Liên kết thẻ, làm KYC xác thực danh tính, cái giá là tổn thất ngoại hối 3% đến 5%, mất vài ngày, và chỉ dùng được ở quốc gia này.

Cả hai con đường cuối cùng đều giống nhau: Bạn chỉ có thể thanh toán ở quốc gia này. Đổi sang nước khác, tất cả vô hiệu, làm lại từ đầu.

Một đêm mưa, ngồi trong quán bar ở Brazil muốn gọi một ly espresso martini với tư cách người nước ngoài, Pix của tôi không dùng được. Ví không phải Brazil của tôi không thể nói chuyện với máy POS của quán bar (họ chỉ có thể nhận thanh toán địa phương). Tầng "tương tác quốc tế" giữa các hệ thống thanh toán tức thời của các quốc gia, hiện không tồn tại.

Đây là một trong những cơ hội lớn nhất chưa được xây dựng trong lĩnh vực thanh toán.

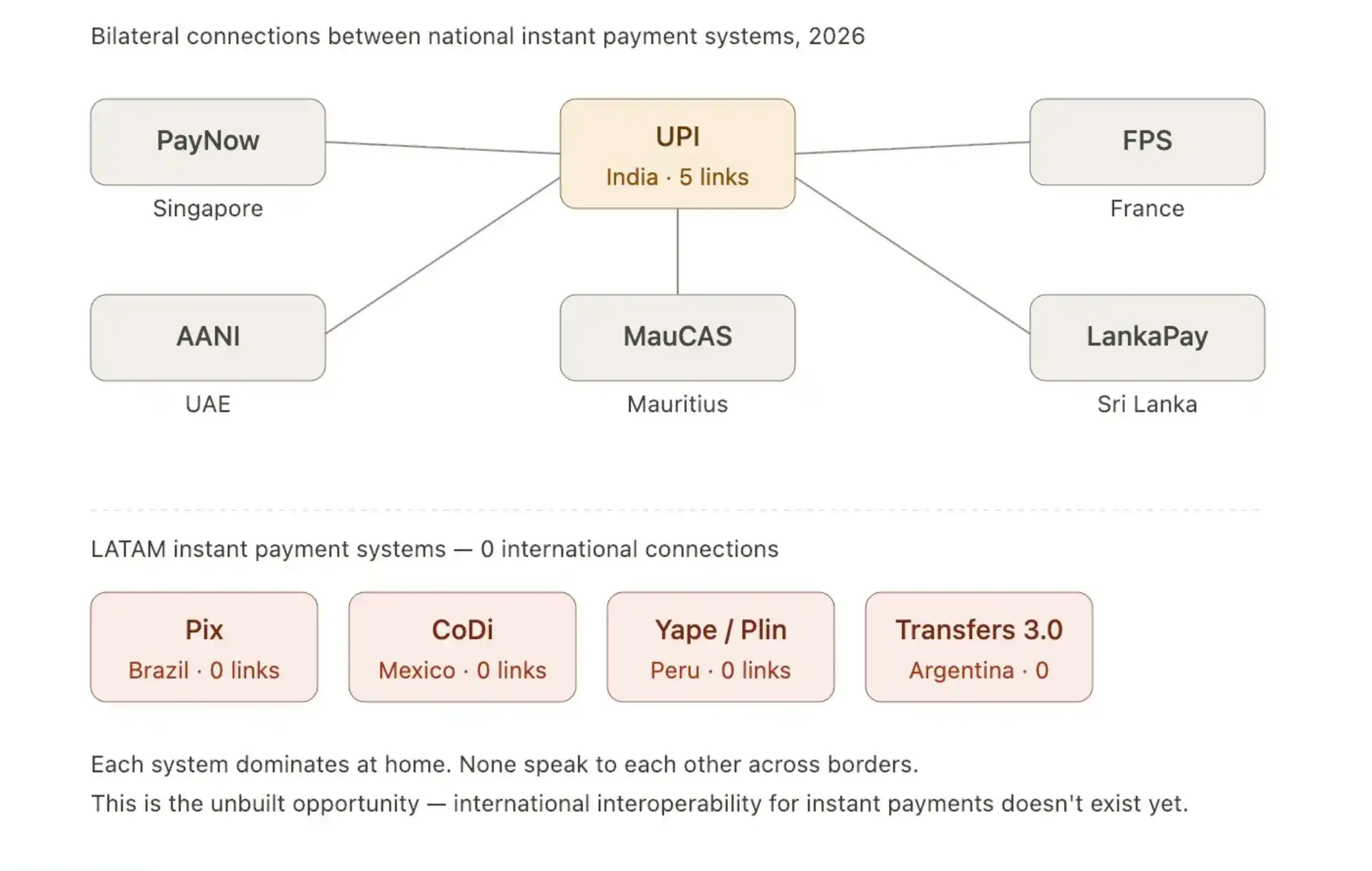

UPI của Ấn Độ đã kết nối song phương với Singapore (PayNow), UAE (AANI), Pháp, Sri Lanka, Mauritius. Trong khi đó, hệ thống thanh toán tức thời của Mỹ Latinh hầu như không kết nối với bất kỳ hệ thống nào trên quốc tế. Dự án Nexus của Ngân hàng Thanh toán Quốc tế (BIS) đang làm việc này, nhưng sẽ không đạt được tương tác đa phương trước năm 2027.

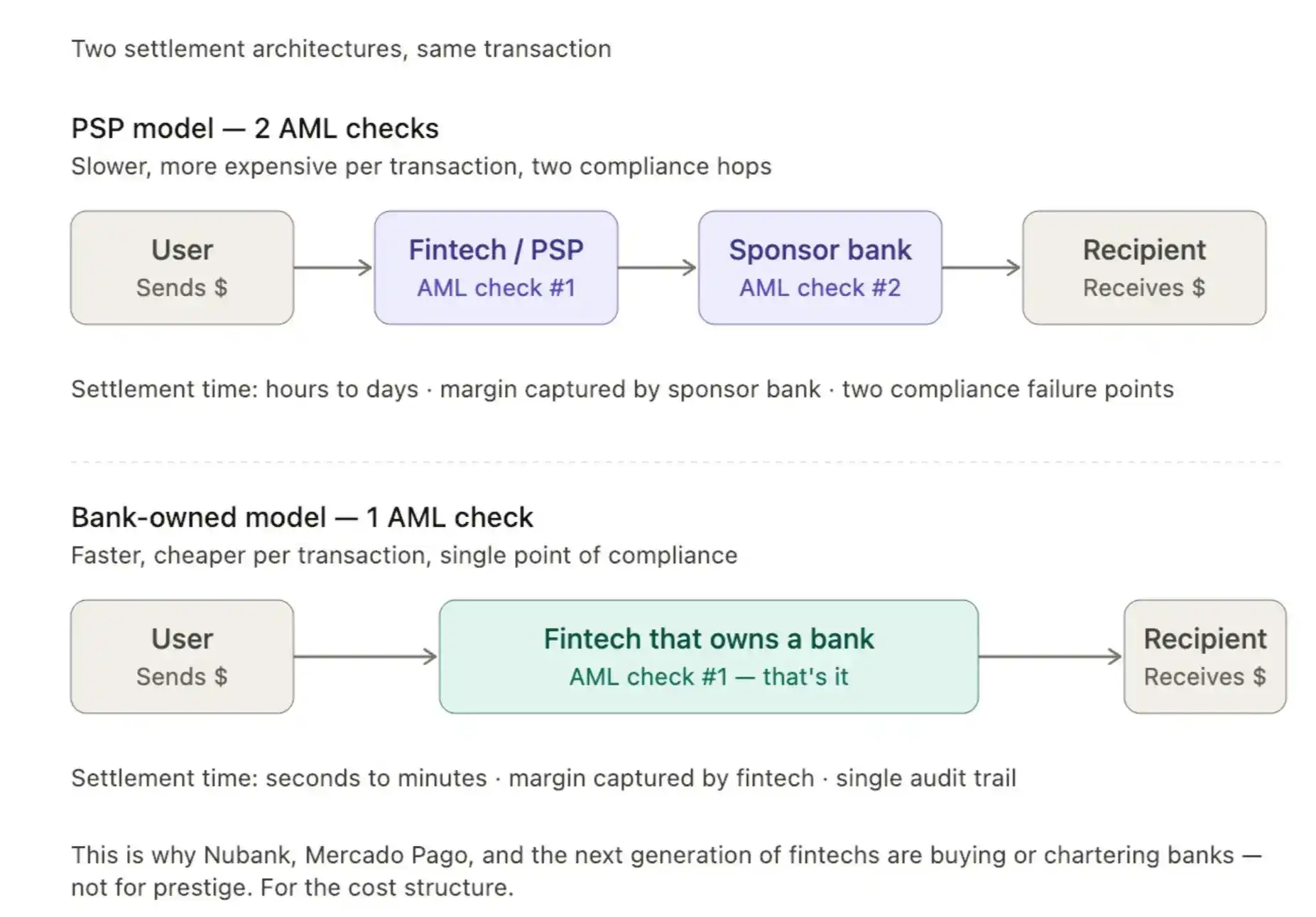

4. Cạnh tranh thanh toán không còn là giành khách hàng, mà là giành thanh toán bù trừ

Hầu hết công ty kết nối với một PSP (Nhà cung cấp dịch vụ thanh toán), để PSP gánh vác gánh nặng tuân thủ và chống rửa tiền (AML). Ở quy mô nhỏ, chiến lược này có hiệu quả.

Nhưng các công ty thanh toán hàng đầu giờ đang bắt đầu mua lại ngân hàng trực tiếp. Tại sao? Vì sở hữu ngân hàng có nghĩa là mỗi giao dịch chỉ cần kiểm tra AML một lần, không phải hai. Thanh toán bù trừ nhanh hơn, lợi nhuận là kiếm được chứ không phải thuê.

Vì vậy bạn sẽ thấy động thái của Nubank tiến vào lĩnh vực ngân hàng, làn sóng các fintech Brazil mua lại ngân hàng nhỏ, và một vài công ty stablecoin lặng lẽ xin giấy phép ngân hàng.

Brazil hiện có hơn 1400 tổ chức thanh toán được cấp phép, hơn 90 ngân hàng đặc quyền. Mô hình "fintech có giấy phép ngân hàng" này, tốc độ tăng trưởng gấp 3 lần fintech PSP thuần túy (dữ liệu Ngân hàng Trung ương Brazil 2024). Ở Mexico, chỉ có giấy phép IFPE là không đủ, vì lý do chi phí, các nhà chơi hàng đầu đang tranh giành giấy phép SOFOM hoặc giấy phép ngân hàng đầy đủ.

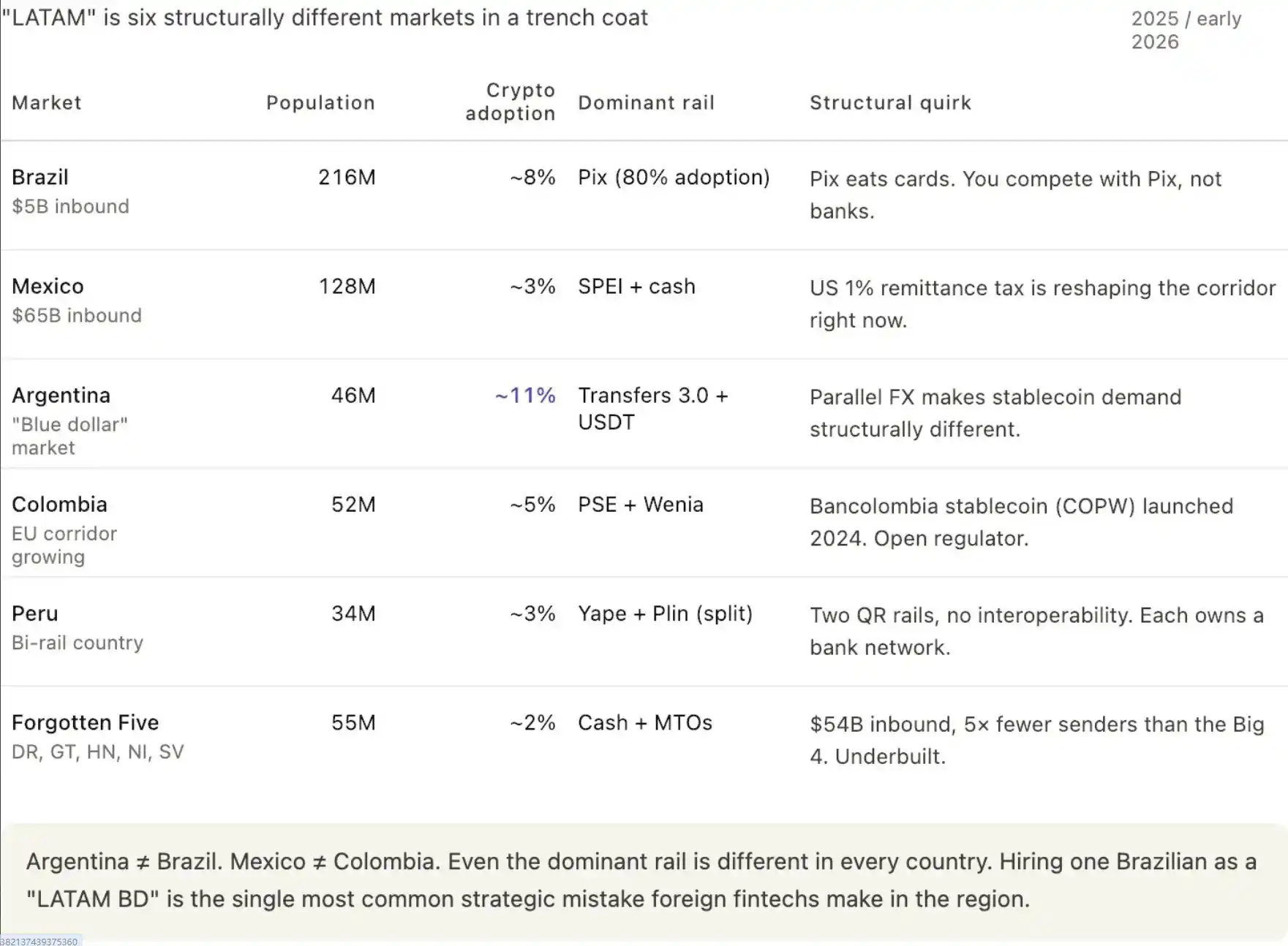

5. "Mỹ Latinh" không phải là một thị trường

Hầu hết công ty tuyển một người Brazil làm "BD Mỹ Latinh" hoặc quản lý cộng đồng. Đây là một sai lầm.

Thị trường Argentina rất lớn, khối lượng giao dịch ở đó là thực. Và vì lịch sử, văn hóa và thù hận bóng đá, người Argentina và Brazil thực ra không ưa nhau, đôi khi gọi nhau là "khỉ" (hai chiều). Mỗi quốc gia có logic tiền tệ riêng, mô hình kinh tế phi chính thức riêng, cộng đồng kiều dân riêng, lịch sử kiểm soát ngoại hối riêng.

Nếu bạn không phân biệt được kiểm soát ngoại hối của Argentina, tỷ giá song song của Brazil và tỷ giá thả nổi của đồng Peso Mexico, bạn không thể làm thanh toán Mỹ Latinh.

Dữ liệu đáng lưu ý: Dân số Argentina chỉ 46 triệu, nhưng có hơn 5 triệu người dùng tiền mã hóa (khoảng 11% thâm nhập, một trong những mức cao nhất toàn cầu). Thị trường ngoại hối song song của Argentina ("đô la xanh") khiến nhu cầu stablecoin của nó, về cấu trúc khác hoàn toàn Brazil.

Dòng kiều hối của Mexico (65 tỷ USD hàng năm) lớn thứ hai toàn cầu, nhưng đang bị chèn ép bởi thuế kiều hối 1% của Mỹ (thông qua mùa hè 2025) và việc Ngân hàng Trung ương Mexico thắt chặt nguồn cung USD.

6. Ngân hàng mới chuyển sang làm ngoại hối

Hội nghị stablecoin tổ chức ở Mexico City năm nay, về bản chất là một hội nghị kiều hối và ngoại hối. Tiền của các quốc gia khác nhau đang chảy qua biên giới, và dòng chảy này đang bị hàng hóa hóa, trở thành một cuộc chiến tranh giá.

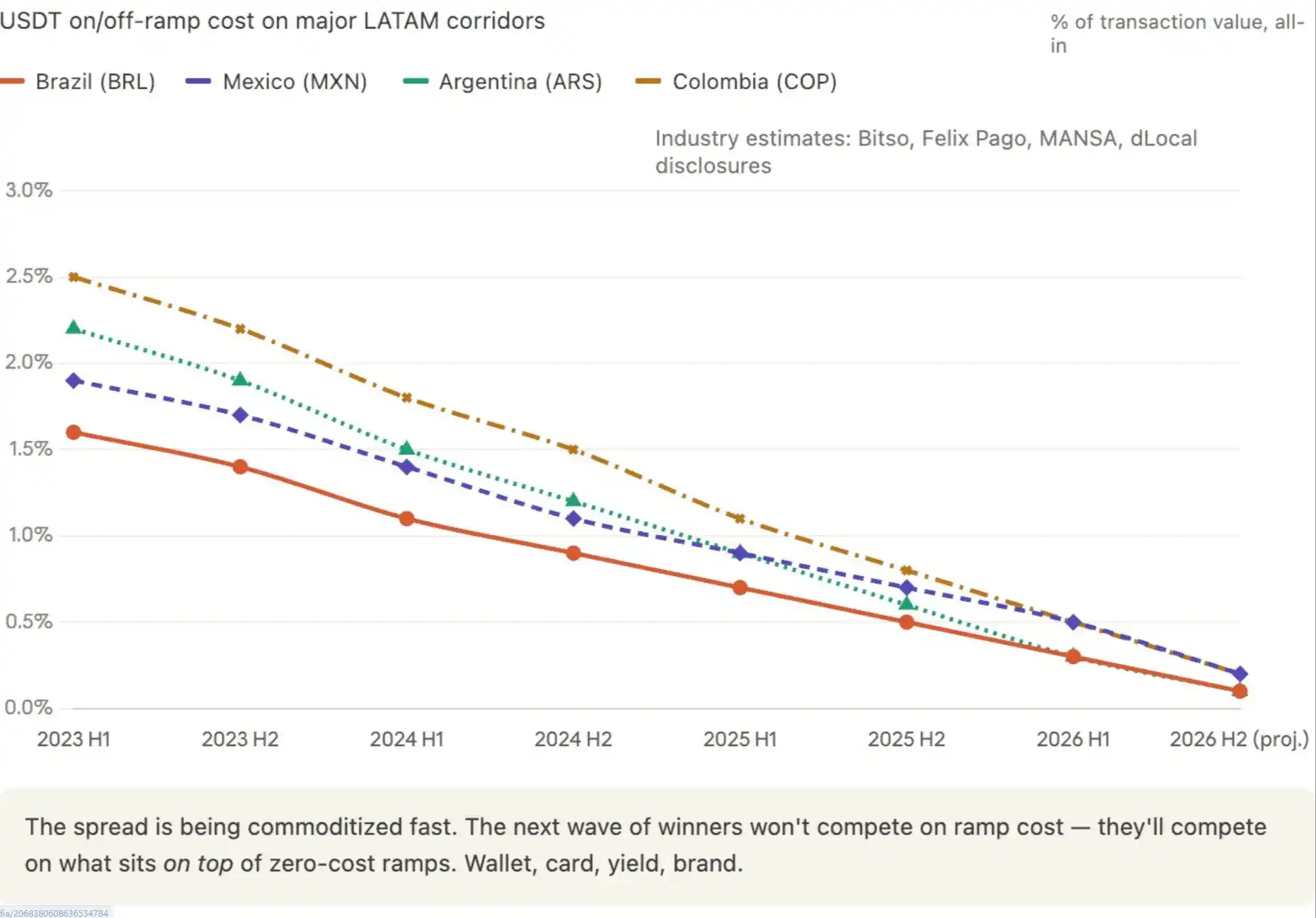

Tỷ suất lợi nhuận đang tiến dần về không. Dự đoán của tôi là: Trong vòng 6 đến 12 tháng tới, chi phí chuyển đổi giữa USD và USDT, sẽ giảm về không trên các hành lang chính của Mỹ Latinh. Những công ty muốn kiếm lời từ chênh lệch sẽ thấy mình bị các nhà chơi cơ sở hạ tầng chèn ép, những người coi việc chuyển đổi như một mặt hàng lỗ để dẫn dòng cho sản phẩm lớn hơn.

Từ tháng 7/2023 đến tháng 6/2024, khối lượng giao dịch stablecoin Mỹ Latinh khoảng 4150 tỷ USD (dữ liệu Chainalysis), hiện khoảng 71% tổ chức Mỹ Latinh dùng stablecoin làm thanh toán xuyên biên giới (dữ liệu Fireblocks 2025).

Chi phí chuyển stablecoin xuyên biên giới giảm từ 1.5% đến 2% năm 2023 xuống còn 0.3% đến 0.8% năm 2025. Việc nén chi phí đang tăng tốc, Bitso, Felix Pago và hơn chục nhà chơi nhỏ hơn đang tranh nhau đẩy chênh lệch về không.

7. Mở rộng xuyên biên giới là hướng đi mới

Lời khuyên thanh toán kinh điển là: Chọn một hành lang kiều hối, làm thật sâu. Xây dựng quan hệ, lấy giấy phép, khóa chặt nhà bán lẻ, trở thành lựa chọn mặc định.

Lời khuyên này đang mất tác dụng. Các nhà đầu tư mạo hiểm giờ nói với tôi, thanh toán trở nên khó đầu tư vì quá địa phương hóa. Mỗi công ty đều đào sâu trong một quốc gia, kiếm lợi nhuận địa phương, nhưng sau đó không thể thoát ra. Họ trở thành vua của một hành lang, nhưng không thể được đầu tư như một thương hiệu xuyên khu vực.

Thế hệ công ty thanh toán tiếp theo, cần có nhận diện thương hiệu quốc tế ngay từ ngày đầu, ngăn xếp công nghệ phải có khả năng mở rộng xuyên biên giới. Đây là một sự thay đổi thế hệ trong quan niệm của fintech về "thế nào là tốt".

Định giá hơn 900 tỷ USD của Stripe, đến từ việc mở rộng xuyên hành lang, không phải độ sâu đơn hành lang.

Nubank mở rộng sang Mexico, Colombia, giờ đang nhắm đến Argentina, chính là chiến lược đa quốc gia này đã mở khóa định giá của nó, không chỉ nhờ việc đào sâu ở Brazil.

DollarAPP gần đây cũng bắt đầu thâm nhập thị trường Brazil. Trong khoảng năm 2024-2025, hầu hết các vòng tài trợ định giá bị giảm trong fintech Mỹ Latinh, đều đổ vào các công ty chỉ làm một quốc gia duy nhất.

8. Brazil Mexico đã là biển đỏ

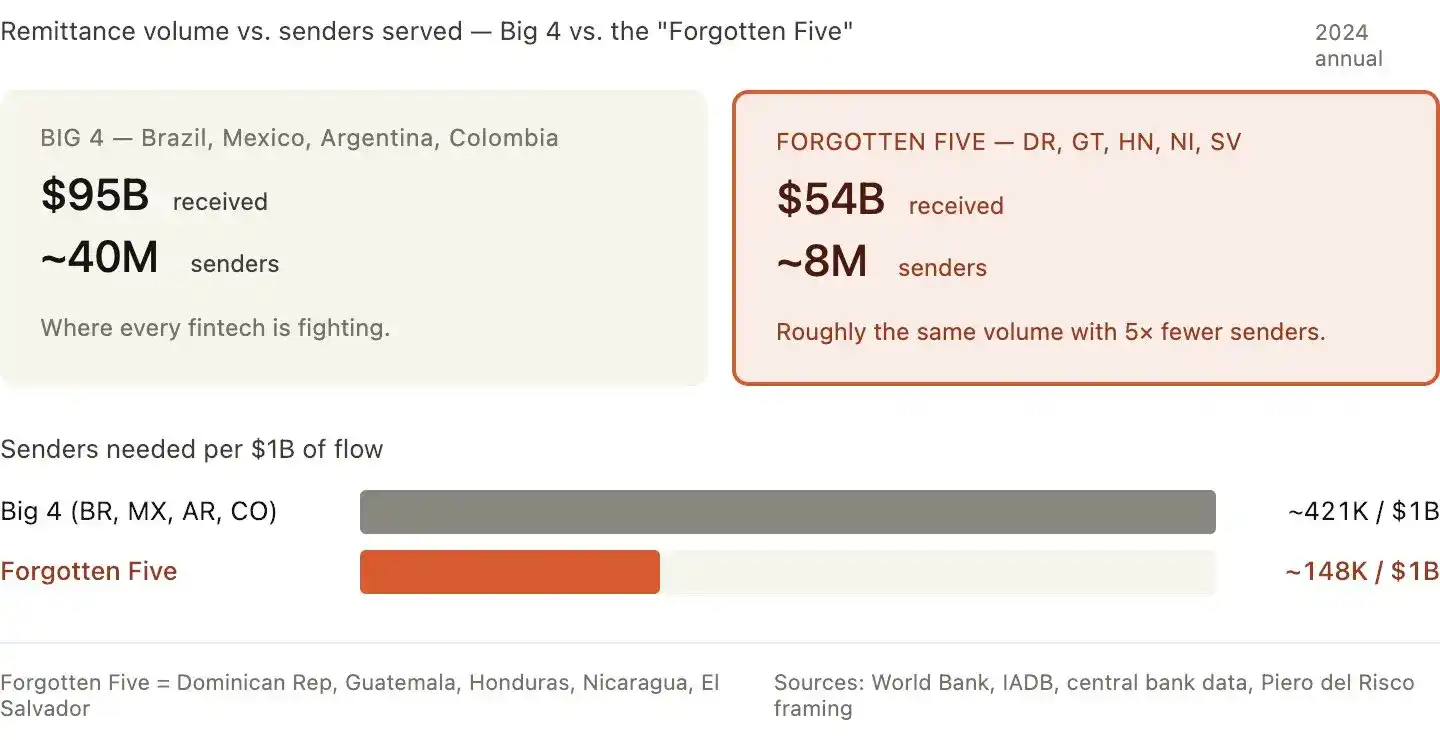

Tôi đã nói chuyện với Piero del Risco về "Năm quốc gia bị lãng quên".

"Hãy nghĩ kỹ, Cộng hòa Dominica, Guatemala, Honduras, Nicaragua và El Salvador, cộng lại nhận khoảng 60 tỷ USD kiều hối, gần bằng tổng Brazil, Mexico, Argentina và các thị trường lớn khác. Nhưng phục vụ 'Năm quốc gia bị lãng quên' này chỉ có 8 triệu người gửi kiều hối, trong khi phục vụ các thị trường lớn có 40 triệu. Chúng tôi đi ngược dòng, trở thành người quản lý chương trình ở Mỹ, từ đó có hào rào quản lý, cung cấp dịch vụ ngân hàng cho người gửi kiều hối ở đầu phễu, và nắm giữ kênh thanh toán của mỗi quốc gia ở hạ nguồn."

Không chỉ năm quốc gia này, còn một vài nước nhỏ khác, chúng có một nhóm người gửi kiều hối nhỏ nhưng tập trung ở Mỹ, số tiền nhận được lại nhiều như toàn bộ thị trường "lớn". Tất cả mọi người đều tranh giành Brazil và Mexico, hầu như không ai nghiêm túc xây dựng cơ sở hạ tầng cho Guatemala hoặc Honduras. Ở cùng khối lượng giao dịch, mật độ cạnh tranh ở đây thấp hơn 5 lần.

Và một số hành lang bị bỏ qua tôi đang theo dõi:

Colombia → Châu Âu (Tây Ban Nha, Ý, Hà Lan)

Argentina → Bolivia (quy mô nhỏ nhưng cực kỳ tập trung)

Venezuela → Colombia (hành lang Mỹ Latinh không phải Mỹ lớn nhất)

Guatemala 2024 nhận 20.3 tỷ USD kiều hối (chiếm 15% GDP). Các quốc gia khác: Honduras 9.7 tỷ, El Salvador 8.6 tỷ, Nicaragua 4.8 tỷ, Cộng hòa Dominica 10.2 tỷ. Tổng cộng 53.6 tỷ USD, chiếm khoảng 33% tổng kiều hối Mỹ Latinh. Dân số của họ cộng lại chưa bằng một phần tư Brazil cộng Mexico, nhưng hầu như không có cạnh tranh fintech.

Chi phí mỗi lần gửi của "Năm quốc gia bị lãng quên" cũng cao hơn (6.5% đến 8%, trong khi trung bình Mỹ Latinh là 6%), nghĩa là có nhiều không gian lợi nhuận hơn để tranh giành.

9. Ngân sách marketing nên chi đúng chỗ

Lấy Brazil làm ví dụ.

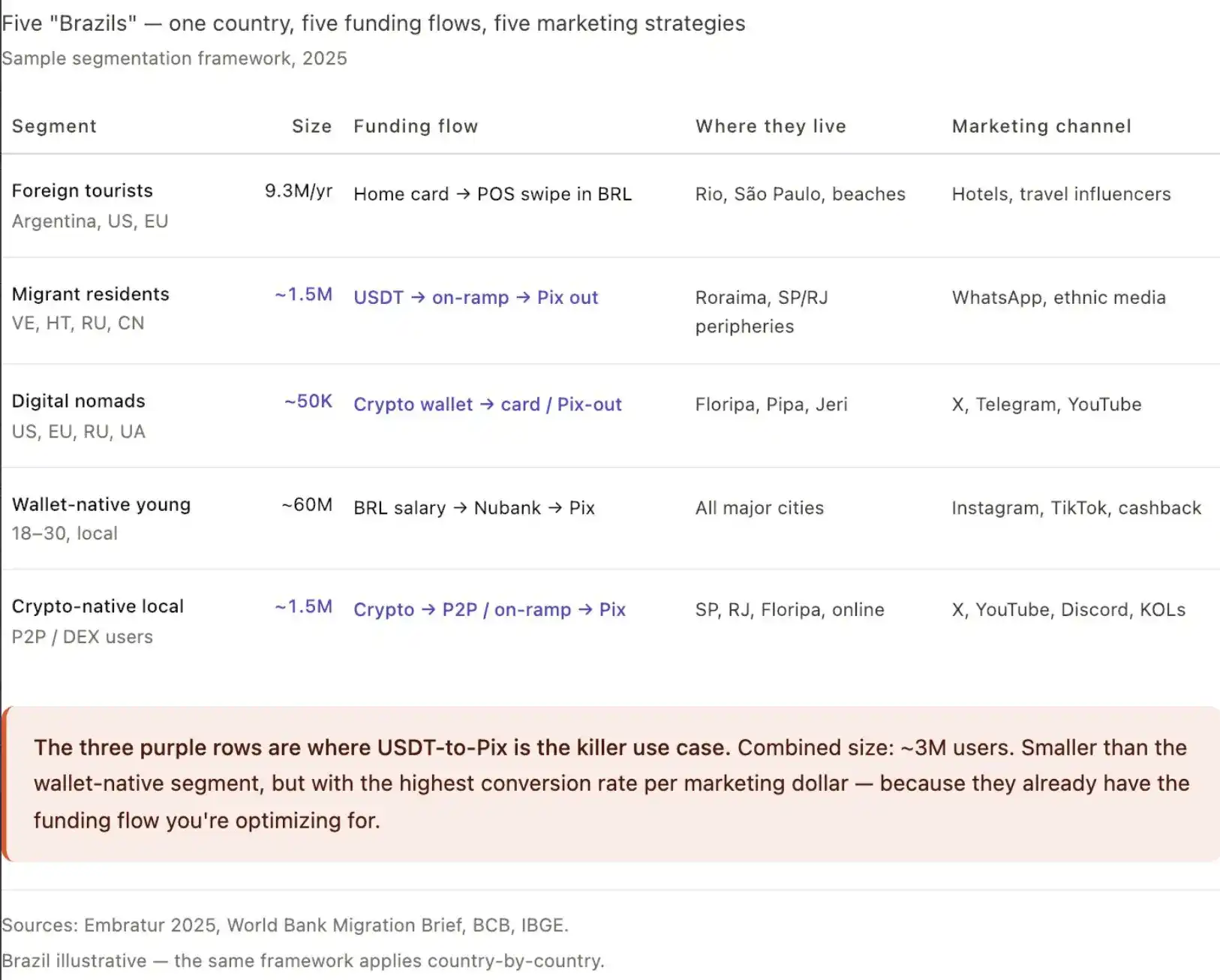

Mỗi công ty fintech quảng cáo "Brazil", đều coi nó như một nhóm người dùng. Không phải. Quốc gia này có ít nhất năm phân khúc dòng tiền khác nhau, mỗi cái tương ứng với sản phẩm, thông điệp và kênh thanh toán khác nhau. Nếu bạn không thể vẽ ra dòng tiền của người dùng lên khăn ăn, bạn đang chi ngân sách marketing cho nhầm người.

Đây là năm phân khúc tôi vẽ ra trong thực địa:

Phân khúc 1: Du khách nước ngoài. Năm 2025: 9.3 triệu người, tổng chi tiêu 7.9 tỷ USD (bình quân khoảng 847 USD/người).

Nguồn chính: Argentina 3.4 triệu (nhạy cảm giá, thích biển), Chile 800k (giá trị cao), Mỹ 760k (chi tiêu cao), tiếp theo là Paraguay, Uruguay, Pháp, Bồ Đào Nha, Đức.

Dòng tiền của họ là: Thẻ ghi nợ hoặc thẻ tín dụng nước họ → quẹt thẻ tại máy POS Brazil. Họ không bao giờ trực tiếp chạm vào BRL.

Điểm tiếp cận marketing hiệu quả: Đưa đón sân bay, so sánh tiết kiệm ngoại hối so với ngân hàng nước họ, thanh toán một chạm tại điểm tham quan không phí.

Phân khúc 2: Cư dân nước ngoài dài hạn không có tài khoản ngân hàng Brazil. Người Venezuela (chiếm 79% dân nhập cư Brazil), người Haiti, Bolivia, Nga, Trung Quốc, Syria, tổng khoảng 1.5 triệu người nhập cư. Trong đó 62% đã dùng ví số, không phải tài khoản truyền thống.

Dòng tiền của họ: Thu nhập USDT hoặc USD quốc tế → chuyển đổi → chuyển Pix ra dùng cho chi tiêu BRL. Đối với sản phẩm stablecoin gốc, đây là nhóm người có giá trị cao nhất, USDT sang Pix chính là kịch bản sát thủ của họ. Chi phí giáo dục bằng không, chuyển đổi trực tiếp.

Phân khúc 3: Người làm việc tự do số (Digital Nomad). Tập trung ở Florianópolis, Rio, São Paulo, Pipa, Jericoacoara. Chủ yếu người Mỹ, châu Âu, Nga, Ukraine. Thu nhập từ nước ngoài, thường là USDT hoặc BTC. Từ chối mở tài khoản ngân hàng Brazil vì ngại thủ tục quan liêu.

Dòng tiền: Ví tiền mã hóa → quẹt thẻ hoặc chuyển Pix ra, để trả tiền thuê nhà, nhà hàng, Uber, cước điện thoại. Họ không nhạy cảm với giá ngoại hối, nhưng cực kỳ nhạy cảm với trải nghiệm. Chỉ cần thao tác ít bấm một lần, họ sẽ đổi nhà cung cấp.

Phân khúc 4: Người Brazil trẻ gốc ví số. Họ có "tài khoản", nhưng mở tại Nubank, Mercado Pago, PicPay, RecargaPay, không phải Itaú hay Bradesco. Họ không cảm thấy mình là khách hàng ngân hàng, mà là người dùng App.

Dòng tiền: Lương BRL → ví số → dùng Pix khắp nơi. Tiếp xúc tiền mã hóa đang tăng, nhưng quy trình cốt lõi hoàn toàn địa phương hóa. Điểm tiếp cận marketing là: Hoàn tiền, lợi nhuận, tiện lợi, không phải "kênh stablecoin".

Phân khúc 5: Người Brazil gốc tiền mã hóa (Crypto-native). Nắm giữ USDT hoặc BTC, thường dùng P2P. Dòng tiền: Số dư tiền mã hóa → P2P hoặc chuyển đổi → Pix → tiêu dùng. Brazil có hơn 1.5 triệu người dùng tiền mã hóa tích cực. Đây là nhóm dễ chuyển đổi nhất, nhưng cũng là nhóm nhỏ nhất.

Điều hầu hết fintech làm sai nằm ở đây: Họ làm một sản phẩm, chạy một chiến dịch marketing, nhắm vào toàn bộ "Brazil". Kết quả chi phí thu hút khách hàng cao ngất ngưởng, vì phân khúc 1, 2, 3, 4, 5 cần kênh thu hút hoàn toàn khác nhau, thông điệp hoàn toàn khác nhau, kênh tiền hoàn toàn khác nhau.

Quảng cáo YouTube tiếng Nga nhắm vào người làm việc tự do số ở Florianópolis, và quảng cáo Instagram tiếng Bồ Đào Nha nhắm vào người Brazil trẻ ở São Paulo, tỷ lệ chuyển đổi khác xa nhau. Nhóm WhatsApp của người nhập cư Venezuela ở bang Roraima, hiệu quả cũng hoàn toàn khác so với hợp tác với người nổi tiếng du lịch Mỹ nhắm vào du khách.

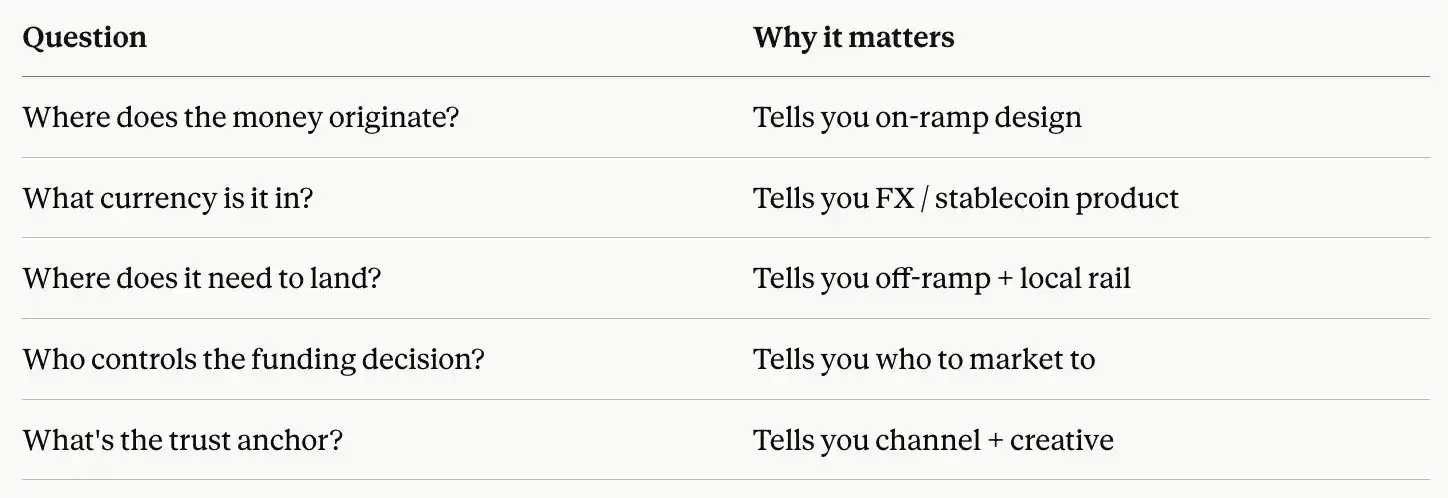

Sau khi vẽ xong những nhóm này, khung tôi sẽ dùng ở bất kỳ quốc gia Mỹ Latinh nào là:

Nếu bạn không thể trả lời năm câu hỏi này cho mỗi nhóm ưu tiên, bạn chưa sẵn sàng chi ngân sách marketing. Bạn nên làm là nghiên cứu người dùng nhiều hơn.

Logic tương tự áp dụng cho mỗi quốc gia Mỹ Latinh.

Ví dụ Brazil này, có thể áp dụng nguyên mẫu sang Mexico (người gửi kiều hối từ Mỹ, chuyên gia Mexico, doanh nghiệp vừa và nhỏ xuyên biên giới Mỹ-Mexico, thanh niên gốc tiền mã hóa, dân nông thôn không có tài khoản ngân hàng), cũng có thể áp dụng sang Argentina (người nắm giữ đô la xanh, chuyên gia có lương đô la hóa, nhà giao dịch gốc tiền mã hóa, người dùng MercadoPago, người kinh doanh chênh lệch du lịch), và mọi thị trường trong khu vực này.

Đừng hỏi "Tôi có nên làm Brazil không?"

Hãy hỏi "Tôi đang làm một trong năm Brazil nào?"

Đây mới là câu hỏi duy nhất biến việc mở rộng sang Mỹ Latinh thành một việc đáng đầu tư, chứ không phải một cái hố không đáy.

10. Về quản lý, Mỹ Latinh đi trước Mỹ 5 năm

Trong suốt chuyến đi, tôi đã nói chuyện với hơn 10 nhà quản lý. Bất ngờ lớn nhất là, họ không hề ngạc nhiên trước stablecoin, kênh P2P, tương tác giữa tiền mã hóa và tiền pháp định.

Câu chuyện của phương Tây về quản lý Mỹ Latinh là "phân mảnh, chậm, lạc hậu". Nhưng trên thực địa, tình hình ngược lại. Chính là Mỹ đang ở phía sau đuổi theo.

Brazil. Ngân hàng Trung ương làm Pix trong 18 tháng, và cho nó miễn phí ở đầu thanh toán, việc mà Cục Dự trữ Liên bang Mỹ (Fed) vẫn đang nghiên cứu. Khung quản lý tiền mã hóa giờ đã ổn định: Nghị quyết số 519, 520, 521 được ban hành tháng 11/2025, có hiệu lực ngày 2/2/2026. Thời hạn chót cứng cho các nhà cung cấp dịch vụ tài sản ảo (VASP) hiện có nộp đơn xin ủy quyền là ngày 30/10/2026.

Sau đó, mọi tổ chức chịu sự quản lý của Ngân hàng Trung ương Brazil, bao gồm mỗi ngân hàng Brazil, mỗi nhà xử lý thanh toán, mỗi nhà cung cấp dịch vụ Pix, đều bị cấm làm kinh doanh tài sản ảo với đối tác không có giấy phép. Hãy đọc lại câu này một lần nữa.

Thời hạn chót này không phải là "bạn cần một giấy phép", mà là "nếu bạn không có giấy phép, mỗi ngân hàng Brazil hợp tác với bạn, theo luật bị yêu cầu cắt đứt liên lạc với bạn". Tính đến thời điểm viết bài, chỉ còn khoảng 4 tháng.

Mexico. Mexico đã thông qua Luật Fintech năm 2018, trong khi Mỹ đến năm 2026 vẫn chưa có luật fintech ở cấp liên bang. Khung giấy phép IFPE cộng với giấy phép kiều hối của Ngân hàng Trung ương Mexico, được xây dựng riêng cho dòng tiền số xuyên biên giới. Mỹ vừa thông qua thuế kiều hối liên bang 1% vào mùa hè 2025 (tức Đạo luật Big and Beautiful). Các nhà quản lý Mexico đã chú ý điều này sớm hơn những người làm fintech Mỹ. Một số người nói với tôi, họ đang điều chỉnh chiến lược cấp phép, để tiếp nhận những dòng tiền sẽ lách qua kênh tiền mặt Mỹ.

Colombia. Cơ quan Quản lý Tài chính năm 2024 đã phê duyệt stablecoin Peso COPW của Bancolombia, một loại stablecoin ngân hàng thương mại chịu sự quản lý từ đầu đến cuối. Trong khi Cục Dự trữ Liên bang Mỹ đến giờ vẫn chưa phê duyệt bất kỳ stablecoin ngân hàng Mỹ nào.

Argentina. Dù Ngân hàng Trung ương cấm ngân hàng chạm vào tiền mã hóa năm 2022, nhưng chương trình thí điểm cấp phép VASP mới (ra mắt 2025) lỏng hơn BitLicense của New York. Các nhà quản lý Argentina trực tiếp nói với tôi: "Chúng tôi không thể ngăn chặn đô la hóa, chỉ có thể làm nó an toàn hơn." Sự thẳng thắn này, là điều hầu hết nhà quản lý Mỹ sẽ không có ở nơi công cộng.

Costa Rica và Paraguay. Cả hai đều đang chạy chương trình thí điểm kiều hối stablecoin, đường cấp phép đều rõ ràng hơn hơn 30 bang của Mỹ.

Phần làm tôi ngạc nhiên nhất là điều này: Các nhà quản lý Mỹ Latinh không muốn làm chậm việc áp dụng stablecoin. Một số người chủ động hỏi tôi "Làm thế nào để nó an toàn hơn cho công dân?", thay vì hỏi "Làm thế nào để ngăn chặn nó?"

Đây không phải là môi trường quản lý "đi sau" Mỹ. Đây là môi trường quản lý đi trước Mỹ, họ đã vượt qua cuộc tranh luận sinh tử mà Mỹ vẫn đang bối rối.

Nếu bạn làm xuyên biên giới ở Mỹ Latinh, và vẫn đợi "rõ ràng quản lý", thì bạn đã hiểu sai tình thế. Sự rõ ràng đã có từ lâu.

Cái mơ hồ lại là đầu Mỹ của hành lang.

Thực ra, hầu hết quan điểm này trái ngược với nhận thức của tôi trước chuyến đi.

Điều gây sốc nhất với tôi là điều số 6, tôi đến Mỹ Latinh nghĩ rằng stablecoin là một việc kinh doanh có lợi nhuận cao về cấu trúc. Thực tế nhìn thấy tại chỗ lại là, chúng đã đang chạy đua về không.

Người chiến thắng sẽ không phải là công ty làm kênh chuyển đổi tốt nhất, mà là công ty làm tốt nhất tầng tiếp theo (ví, thẻ, lợi nhuận, thương hiệu) trên nền tảng chuyển đổi.

Gửi tới mỗi tài xế taxi, nhân viên pha chế, quản lý ngân hàng và nhà quản lý sẵn lòng dành thời gian giải thích mọi việc cho một người nước ngoài tiếng Tây Ban Nha dở, tiếng Bồ Đào Nha còn tệ hơn.

Bánh xe trên hành lý của tôi, sớm muộn gì cũng sẽ được sửa.

Nhưng những điều học được từ chuyến này, sẽ không bị mài mòn.