Tác giả gốc: Liam 'Akiba' Wright

Biên dịch gốc: Saoirse, Foresight News

Cổ phiếu ưu đãi do các doanh nghiệp nắm giữ Bitcoin phát hành, từ lâu đã không còn chỉ là tài sản thuần túy mang lại thu nhập, mà đã trở thành thước đo tín dụng kiểm tra độ lành mạnh của bảng cân đối kế toán của các doanh nghiệp Bitcoin. Mặc dù trọng tâm thị trường vẫn tập trung vào Strategy, nhưng dữ liệu được công bố bởi Strive - công ty niêm yết đứng thứ bảy thế giới về nắm giữ Bitcoin - đã thể hiện trực quan tác động lan truyền thực tế của rủi ro: Một doanh nghiệp nắm giữ Bitcoin khác sở hữu cổ phiếu ưu đãi của Strategy, và sự biến động giá trị của khoản nắm giữ này, đã trở thành tín hiệu rõ ràng cho thấy thị trường đang chịu áp lực.

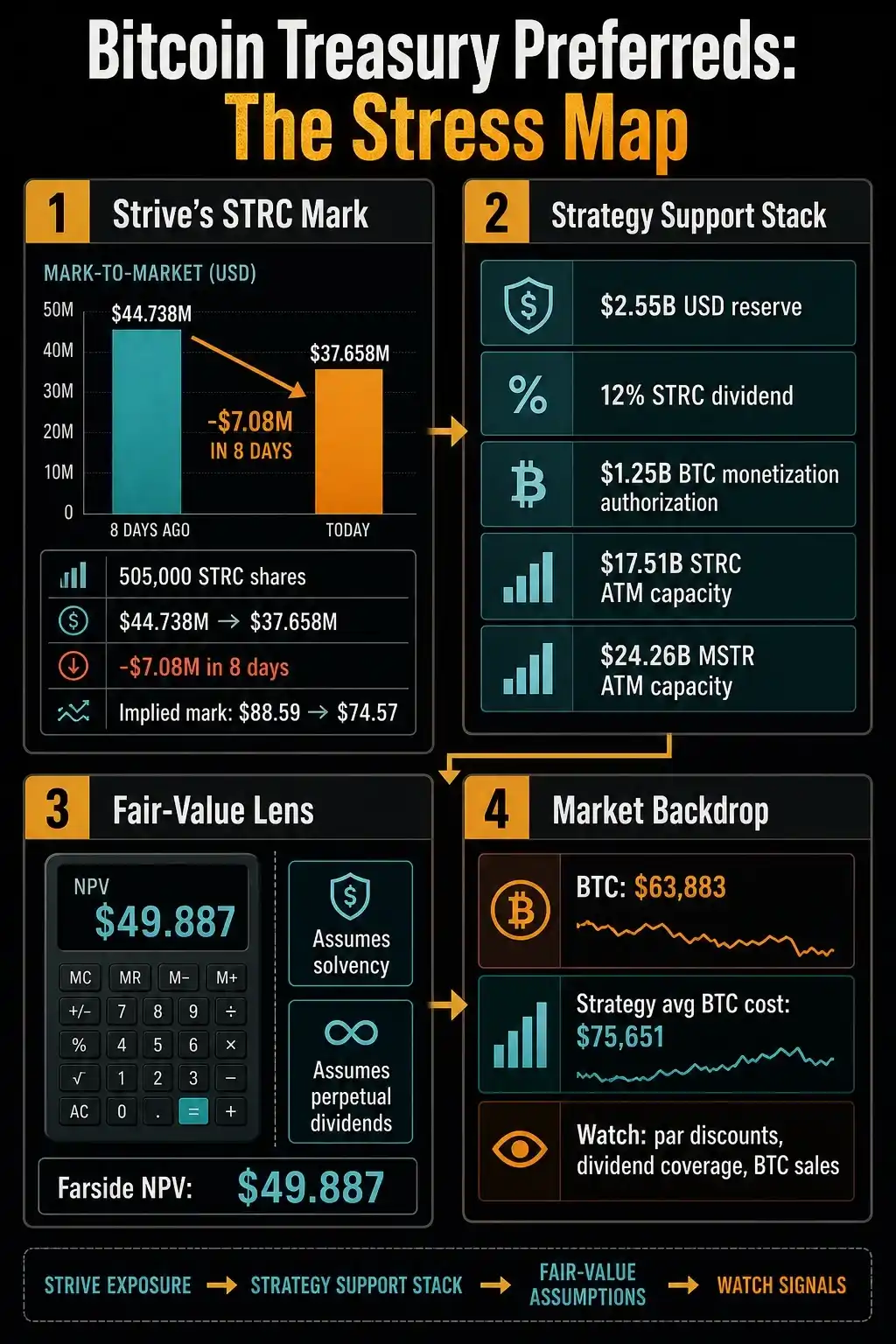

Trong bản cập nhật công bố ngày 29/6, Strive tiết lộ rằng trong khoảng thời gian từ 18/6 đến 26/6, số lượng 505,000 cổ phiếu STRC mà họ nắm giữ không thay đổi, nhưng giá trị hợp lý của khoản đầu tư này đã giảm từ 44.738 triệu USD xuống còn 37.658 triệu USD.

Chỉ trong 8 ngày, số lượng cổ phiếu không có bất kỳ điều chỉnh nào, nhưng giá trị nắm giữ đã bốc hơi 7.08 triệu USD. Tính toán đơn giản dựa trên giá trị hợp lý được công bố cho thấy, định giá của thị trường đối với STRC trong tay Strive đã giảm từ khoảng 88.59 USD mỗi cổ phiếu xuống còn 74.57 USD.

Văn bản công bố này không thể chứng minh rằng doanh nghiệp đã trở nên mất khả năng thanh toán, buộc phải bán tài sản hay cấu trúc vốn hoàn toàn thất bại, nhưng nó tiết lộ một sự thật quan trọng hơn: Ngay cả khi chưa bùng phát khủng hoảng lớn, rủi ro từ cổ phiếu ưu đãi của các doanh nghiệp nắm giữ Bitcoin cũng có thể truyền dẫn qua việc các công ty chéo sở hữu cổ phiếu của nhau và tác động đến bảng cân đối kế toán của các công ty khác.

Tính đến ngày 26/6, Strive vẫn nắm giữ 19,864 Bitcoin, có trong tay 141.7 triệu USD tiền mặt và các khoản tương đương tiền, đồng thời có 7.829502 triệu cổ phiếu ưu đãi SATA của chính mình đang lưu hành. Nhưng tín hiệu cốt lõi mà báo cáo tài chính này truyền tải không nằm ở quy mô tài sản của chính họ, mà là việc khoản tiếp xúc rủi ro (exposure) với cổ phiếu ưu đãi của Strategy mà họ nắm giữ đã thay đổi hoàn toàn logic đánh giá của nhà đầu tư đối với toàn bộ phân khúc.

Trước đây, thị trường vẫn tồn tại tranh cãi xung quanh STRC do Strategy phát hành: Nhà đầu tư cuối cùng sẽ coi sản phẩm này là công cụ thu nhập ổn định, hay coi nó như một tài sản tín dụng rủi ro cao gắn liền với diễn biến giá Bitcoin, thanh khoản thị trường và khả năng chi trả cổ tức của Strategy. Và việc công bố của Strive đã khiến câu hỏi này trở nên nghiêm trọng hơn.

Việc các doanh nghiệp nắm giữ Bitcoin khác nhau sở hữu chéo cổ phiếu ưu đãi của nhau đã thiết lập một kênh truyền dẫn rủi ro xuyên công ty rõ ràng. Một khi STRC bị giao dịch chiết khấu, Strive sẽ phản ánh tổn thất tài sản trong giá trị hợp lý trên báo cáo tài chính của chính mình; nếu sau đó cổ phiếu ưu đãi SATA do chính Strive phát hành cũng bị thị trường nghi ngờ, thị trường có thể đánh giá trực quan liệu áp lực hiện tại chỉ là vấn đề của một doanh nghiệp riêng lẻ, hay đã lan rộng ra toàn ngành thông qua mô hình huy động vốn bằng cổ phiếu ưu đãi.

Điểm bán hàng ban đầu được quảng cáo cho loại cổ phiếu ưu đãi dự trữ này là tỷ suất lợi nhuận ổn định, mệnh giá cố định và cổ tức định kỳ, có sức hấp dẫn cực mạnh đối với các nhà đầu tư ưa thích thu nhập ổn định. Nhưng khi trọng tâm chú ý của thị trường chuyển sang tỷ lệ chiết khấu so với mệnh giá, khả năng phủ của dự trữ tiền mặt, cơ chế điều chỉnh cổ tức, mua lại cổ phiếu và khả năng bán tài sản tiềm ẩn, thì thuộc tính giao dịch của loại chứng khoán này sẽ hoàn toàn chuyển hướng sang tài sản rủi ro thuộc loại tín dụng.

Câu hỏi cốt lõi mà nhà đầu tư hiện quan tâm nhất đã trở thành: Bên phát hành có đủ tiền mặt, kênh huy động vốn thông suốt và thanh khoản Bitcoin đầy đủ để đảm bảo độ tin cậy của việc chi trả cổ tức hay không.

Khoản lỗ trên giấy 7.08 triệu USD trong 8 ngày từ cổ phiếu ưu đãi STRC mà Strive nắm giữ cho thấy rủi ro sở hữu chéo trong ngành, đồng thời liệt kê toàn bộ công cụ mà Strategy sử dụng để ổn định bao gồm dự trữ tiền mặt, cổ tức cao, bán Bitcoin, phát hành thêm... cùng với bối cảnh thị trường: định giá hợp lý STRC do bên thứ ba tính toán chỉ là 49.887 USD, giá Bitcoin hiện tại thấp hơn nhiều so với chi phí nắm giữ trung bình của công ty, nhấn mạnh sự cần thiết phải theo dõi sát sao diễn biến chiết khấu cổ phiếu ưu đãi, khả năng chi trả cổ tức và hành động bán Bitcoin để đánh giá hướng đi của rủi ro ngành.

Phương án vận hành mới của Strategy: Bản chất là Quản lý Rủi ro Tín dụng

Hồ sơ quy định mà Strategy nộp vào ngày 29/6 càng khẳng định thêm sự thay đổi logic nêu trên. Công ty đưa ra một khuôn khổ vốn tín dụng kỹ thuật số, với các chính sách đi kèm bao gồm quy tắc quản lý dự trữ USD, phương án cổ tức STRC sửa đổi, kế hoạch mua lại cổ phiếu ưu đãi, kế hoạch mua lại cổ phiếu phổ thông và phương án chuyển đổi Bitcoin thành tiền mặt. Bộ công cụ tổ hợp này được thiết kế riêng để ứng phó với cấu trúc vốn đang chịu áp lực.

Strategy tiết lộ, tính đến ngày 28/6, quy mô dự trữ USD đạt 2.55 tỷ USD; Hội đồng quản trị quy định cứng rằng ban lãnh đạo phải duy trì ít nhất một lượng dự trữ tiền mặt đủ để chi trả cổ tức ưu đãi hàng năm và chi phí lãi vay trong 12 tháng tới, trừ khi được Hội đồng quản trị đặc biệt phê duyệt giảm tiêu chuẩn này. Hồ sơ cũng nêu rõ, nguồn vốn dự trữ có thể được bổ sung thông qua việc bán token theo kế hoạch chuyển đổi Bitcoin, hoặc thông qua các hoạt động thị trường vốn khác.

Khoản dự trữ này rất quan trọng, bởi vì Strategy đã điều chỉnh tăng cổ tức thường niên thông thường của STRC lên 12%, chi trả hai lần mỗi tháng, áp dụng từ ngày 1/7 và các ngày ghi danh cổ đông sau đó. Công ty đã công bố, đối với hai chu kỳ thanh toán vào ngày 31/7 và 15/8, cổ tức tiền mặt là 0.5 USD mỗi cổ phiếu, với các điều kiện thanh toán cụ thể tuân theo thỏa thuận phát hành STRC.

Việc tăng cổ tức có thể hỗ trợ sản phẩm thu nhập này trong ngắn hạn, nhưng cũng đặt ra câu hỏi mới: Nếu chứng khoán tiếp tục bị chiết khấu, mức cổ tức cao này có thể được duy trì lâu dài hay không.

Strategy đã nêu rõ logic liên kết chính sách: Phương án cổ tức STRC sẽ tham chiếu tổng hợp giá thị trường cấp hai của STRC, tỷ suất lợi nhuận tổng thể của thị trường, chênh lệch tín dụng, giá và biến động của Bitcoin, tỷ lệ phủ của dự trữ, môi trường thị trường vốn và cấu trúc vốn tổng thể của công ty. Hồ sơ cũng nhấn mạnh, việc chi trả cổ tức STRC không có bảo đảm thanh toán cứng (rigid guarantee), và sẽ không đơn phương tăng cổ tức chỉ vì giá thị trường của STRC thấp hơn mệnh giá.

Toàn bộ hệ thống chính sách hoàn toàn là tư duy quản lý tín dụng chủ động. Công ty đồng thời ủy quyền hạn mức tối đa 1 tỷ USD để mua lại chứng khoán tín dụng kỹ thuật số của chính mình, nếu ban lãnh đạo đánh giá việc mua lại có thể làm dày thêm giá trị doanh nghiệp, tối ưu hóa cấu trúc vốn, STRC sẽ trở thành mục tiêu ưu tiên mua lại; Ngoài ra phê duyệt thêm hạn mức 1 tỷ USD để mua lại cổ phiếu phổ thông loại A. Việc ủy quyền mua lại này không có nghĩa là công ty bắt buộc phải thực hiện, nhưng nó thể hiện rõ ràng toàn bộ công cụ mà ban lãnh đạo có thể sử dụng nếu rủi ro chiết khấu tiếp tục xấu đi.

Trong cùng khuôn khổ vốn đó, việc bán Bitcoin cũng được đưa vào như một biện pháp ứng phó chính thức. Hội đồng quản trị đã phê duyệt kế hoạch chuyển đổi Bitcoin, thông qua việc bán Bitcoin có thể huy động tối đa 1.25 tỷ USD để bổ sung vào dự trữ USD; nếu ban lãnh đạo đánh giá phương thức này tốt hơn việc phát hành thêm cổ phiếu phổ thông hoặc các hoạt động thị trường vốn khác, có thể sử dụng tiền bán Bitcoin để bổ sung cho việc chi trả cổ tức ưu đãi và chi phí lãi vay, đồng thời cũng có thể cung cấp vốn cho việc mua lại cổ phiếu.

Công ty tuyên bố rõ ràng, kế hoạch này không ép buộc bán Bitcoin, nhưng việc ủy quyền này đã thay đổi hoàn toàn câu chuyện thị trường: Doanh nghiệp vốn có hoạt động cốt lõi là tích trữ Bitcoin, giờ đây có một kênh chính thức để sử dụng tài sản Bitcoin nhằm ổn định hệ thống tín dụng.

Tính toán giá trị hợp lý, Thử thách cốt lõi là Tính bền vững của Cổ tức

Máy tính giá trị hợp lý STRC do tổ chức bên thứ ba Farside công bố có thể giải thích tại sao trọng tâm thảo luận của thị trường từ lâu đã vượt ra khỏi tỷ suất lợi nhuận bề mặt. CryptoSlate truy vấn dữ liệu từ công cụ này vào ngày 7/7, trong các điều kiện tính toán mặc định, giá trị hiện tại ròng mỗi cổ phiếu STRC chỉ là 49.887 USD; mô hình tính toán mặc định lãi suất danh nghĩa ban đầu là 11.50%, và từ tháng thứ 33 trở đi, lãi suất giảm xuống còn 3.60%.

Tính toán này có một giả định tiên quyết quan trọng: Doanh nghiệp tiếp tục hoạt động kinh doanh bình thường, chi trả cổ tức đầy đủ vĩnh viễn. Định giá này không phải là mức giá chính thức do Strategy đưa ra, và cũng không thể trộn lẫn với chính sách cổ tức STRC hàng năm 12% mà Strategy công bố, nhưng nó phản ánh rõ ràng biến số cốt lõi mà nhà đầu tư cổ phiếu ưu đãi thực sự quan tâm: Định giá phụ thuộc cao độ vào tính bền vững của cổ tức, tỷ lệ chiết khấu, và khả năng tiếp tục trả lãi của bên phát hành trong bối cảnh biến động của thị trường Bitcoin và thị trường vốn.

Môi trường thị trường Bitcoin rộng lớn hơn càng làm trầm trọng thêm bài kiểm tra tín dụng này. Dữ liệu biểu đồ giá Bitcoin của CryptoSlate cho thấy, vào ngày 8/7, Bitcoin được báo giá khoảng 62,000 USD, giảm 1.8% trong 24 giờ, tăng 5.5% trong 7 ngày, tổng vốn hóa thị trường 1.24 nghìn tỷ USD, tỷ trọng vốn hóa Bitcoin chiếm 58% toàn bộ thị trường tiền mã hóa.

Nhưng dữ liệu nắm giữ Bitcoin của Strategy ngày 28/6 cho thấy, công ty nắm giữ 847,363 Bitcoin, với chi phí nắm giữ trung bình là 75,651 USD. Việc giá thị trường hiện tại thấp hơn nhiều so với giá trung bình nắm giữ mặc dù không buộc công ty phải bán ngay lập tức, nhưng cũng giải thích tại sao thị trường rất chú ý đến chính sách dự trữ, cơ chế phát hành theo nhu cầu (ATM) và các điều khoản liên quan đến việc chuyển đổi Bitcoin.

Dữ liệu Phát hành Theo Nhu cầu (ATM) của Strategy thể hiện trực quan mô hình kinh doanh này vẫn có không gian huy động vốn dồi dào. Trong khoảng thời gian từ 22/6 đến 28/6, công ty không phát hành thêm cổ phiếu ưu đãi thông qua kênh ATM, chỉ bán 12.669017 triệu cổ phiếu phổ thông MSTR, huy động ròng 1.1524 tỷ USD; hạn mức phát hành còn lại lần lượt là: Cổ phiếu ưu đãi STRC 17.5108 tỷ USD, Cổ phiếu phổ thông MSTR 24.2575 tỷ USD, đồng thời đi kèm các phương án phát hành cổ phiếu ưu đãi khác.

Mô hình kinh doanh tổng thể vẫn có nhiều công cụ đệm, nhưng vấn đề then chốt là: Khi nhà đầu tư yêu cầu tỷ suất lợi nhuận cao hơn, chứng khoán bị chiết khấu mạnh, hoặc cần tài sản đảm bảo mạnh hơn, thì việc sử dụng những công cụ này sẽ phải trả giá bao nhiêu.

Hai kịch bản, Đánh giá liệu Rủi ro có Lan rộng Toàn diện

Hiện tại, thị trường phân chia logic đánh giá diễn biến tiếp theo thành hai luồng chính:

Kịch bản một: Rủi ro bị giới hạn, chỉ ảnh hưởng đến Strategy

Mức độ chiết khấu của STRC thu hẹp, dự trữ USD và chính sách cổ tức ổn định tâm lý thị trường, kế hoạch chuyển đổi Bitcoin chỉ là phương án dự phòng, khoản giảm giá tài sản lần này của Strive chỉ là cú sốc ngắn hạn một lần do sở hữu chéo mang lại, các doanh nghiệp dự trữ còn lại trong ngành không bị ảnh hưởng, áp lực chỉ tập trung vào bản thân Strategy.

Kịch bản hai: Rủi ro lan rộng toàn diện

STRC duy trì chiết khấu sâu trong thời gian dài, việc tăng cổ tức không thể xoa dịu thị trường; công ty ngày càng phụ thuộc vào kênh phát hành theo nhu cầu đối với cổ phiếu phổ thông, kế hoạch chuyển đổi Bitcoin từ ủy quyền trở thành hành động bán thực tế; đồng thời, cổ phiếu ưu đãi SATA do chính Strive phát hành cũng chịu áp lực đồng thời, không còn được coi là sản phẩm độc lập, mà cùng với STRC bị thị trường xếp vào nhóm tài sản rủi ro cao. Đến lúc đó, cổ phiếu ưu đãi dự trữ Bitcoin sẽ từ vấn đề của một doanh nghiệp riêng lẻ, phát triển thành rủi ro hệ thống của toàn bộ phân khúc.

Các hồ sơ công bố hiện có không thể chứng minh kịch bản thứ hai đã xảy ra, nhưng đủ để giải thích nguồn gốc của mối lo ngại trên thị trường: Khoản nắm giữ STRC của Strive đã biến rủi ro chiết khấu của Strategy trực tiếp chuyển thành khoản lỗ giá trị hợp lý trên báo cáo tài chính của một doanh nghiệp khác.

Khuôn khổ tổng thể mà Strategy đưa ra đã tích hợp cổ tức, dự trữ tiền mặt, mua lại cổ phiếu, phát hành theo nhu cầu, và việc bán Bitcoin tiềm ẩn thành một hệ thống đệm rủi ro thống nhất; trong khi công cụ định giá của Farside chỉ ra rằng khả năng tồn tại của doanh nghiệp và giả định cổ tức vĩnh viễn là cốt lõi quyết định giá trị cổ phiếu ưu đãi.

Các chỉ số cốt lõi để quan sát thị trường tiếp theo rất rõ ràng: Mức độ chiết khấu của STRC và SATA so với mệnh giá có mở rộng hay không, khả năng chi trả cổ tức bằng tiền mặt có đáng tin cậy hay không, công ty có tăng cường phát hành cổ phiếu phổ thông hoặc cổ phiếu ưu đãi hay không, việc bán Bitcoin có chỉ dừng lại ở giai đoạn ủy quyền hay không.

Báo cáo tài chính tiếp theo mà Strive công bố sẽ trở thành tín hiệu then chốt, để đánh giá liệu khoản lỗ từ cổ phiếu ưu đãi của Strategy mà họ nắm giữ chỉ là trường hợp cá biệt, hay là dấu hiệu công khai đầu tiên cho thấy rủi ro tín dụng dự trữ Bitcoin đang lan truyền toàn ngành thông qua mô hình cổ phiếu ưu đãi.